- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 契約者行動と保険会社経営-契約者の行動に、保険会社はどのように対応すべきか?

契約者行動と保険会社経営-契約者の行動に、保険会社はどのように対応すべきか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

保険会社にとって、契約者の行動は、経営上、大きなリスクとなる可能性がある。たとえば、契約を解約するという契約者の行動は、大数の法則が成立する一定規模の保有契約群団を前提として、安定的に事業運営を進めようとする保険会社にとって、脅威となる。昨今の情報通信技術(ICT) の高度化や、ソーシャル・ネットワーキング・サービス(SNS)の広がりを背景として、契約者の行動は、複雑多様で即時性の高いものに変容しつつあるとみられる。これに対して、保険会社は、契約者行動に関する実証分析や、それに応じてとるべき管理活動の研究を進めている。

本稿では、レポートの内容をもとに、契約者行動と保険会社経営について、概観することとしたい。

1 Enterprise Risk Managementの略。全社的リスク管理を指す。

2 2018年12月現在、20個の章がラインアップされており、そのうち18個の章が発行されている。IAAのアドレスは、http://www.actuaries.org/index.cfm?lang=EN&DSP=PUBLICATIONS&ACT=RISKBOOK 。第18章のタイトルは、“Policyholder Behaviour and Management Actions”Jari Niittuinperӓ (IAA Risk Book Chapter 18, approved on 14 February 2017)

2――契約者行動の特定と認識

1|契約者行動は合理的なものばかりではない

一般に、契約者には、契約の失効や解約をはじめ、契約転換、積み立ててきた配当金の引き出し、契約者貸付制度の利用など、さまざまな選択肢(オプション)が与えられている。経済金融情勢の動向や、被保険者の体況変化などに応じて、これらのオプションの価値は上がったり下がったりする3。加えて、契約者の資金ニーズの変化なども、これらのオプションの行使に影響を与える。

契約者行動には合理的なものもあるが、そうとばかりはいえない。人間は、機械と違って、意思や感情を持っている。それらが、行動に大きな影響をもたらすためだ4。レポートでは、合理的な契約者行動の例として、つぎのものが挙げられている。

3 オプションを行使すると利益が得られる状態はin the money、利益が得られない状態はout of the moneyと呼ばれる。

4 人は理屈ではなく感情で動く生き物である、ということが言われることもある。

現在、リスク管理や会計基準の見直し検討が行われている。その中で、将来のキャッシュフロー推計を行う際に、契約者行動を考慮することが、規定として盛り込まれるようになってきている。

(1) ヨーロッパにおける保険会社の健全性規制 (ソルベンシーII規制)

保険や再保険の引き受けにおいて、契約者が、失効、解約などの契約上のオプションを行使することを見通す際は、過去の契約者行動の分析や、想定される契約者行動の見積もりを行う5。

(2)保険契約に関する国際会計基準 (IFRS 17)

保険契約のキャッシュフローの評価の際は、契約者行動についての保険会社の見方を反映する。また、リスク調整を行う際は、実際の契約者行動が、想定していたものとは異なった場合について、保険会社の見方を反映する6。

規制上や会計上には、「契約境界(contract boundaries)」に関する規定もある。契約境界とは、保険料のキャッシュフローを認識するかしないかという境界を指す。つまり、既に締結された契約と、まだ締結されていない将来の契約の間の線引きである。現在の規定によると、この契約境界を見極める際に、契約者行動やそれに対する管理活動を考慮することとなる。

たとえば、保険会社側が契約を終了したり、保険料の収納を拒否したり、保険料や給付内容を改定したりすることができる旨の契約条項がある場合、それらに対する契約者の反応が予想される。このため保険会社は、契約者の反応を予想して、それを契約境界の設定に反映させなくてはならない。

ただし、ORSAシナリオ7、ALMモデル、市場整合的な経済価値(MCEV)ベースでの試算の場合は、こうした契約境界を外すことが適当となる8。すなわち、契約者行動の想定を、リスクが消失するまでの期間に渡って、保持し続けることが求められる。特に、契約境界が1年以下で、保険会社が新契約の販売効果を試算に反映したいと考えている場合、契約境界を外して長期の収支をみることが必要となる。

5 “Implementing measures on SolvencyII”Commission Delegated Regulation(EU)2015/35, art26

6 Insurance Contracts - Exposure Draft ED/2013/7

7 ORSAは、Own Risk and Solvency Assessmentの略であり、 リスクとソルベンシーの自己評価のことをいう。

8 ALMは、Asset Liability Managementの略。MCEVは、Market Consistent Economic Valueの略。

3――契約者のオプションと行使トリガー

1|契約者のオプションには、さまざまなものがある

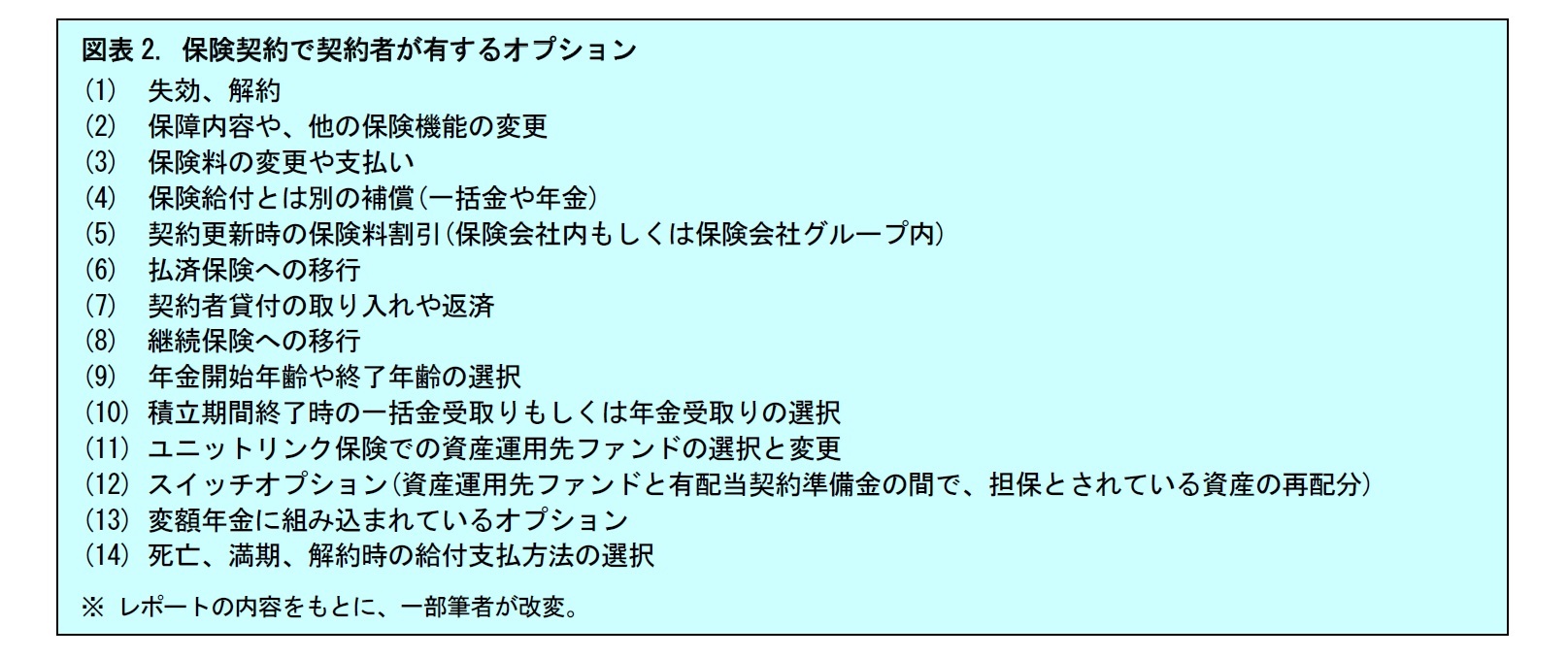

レポートでは、契約者のオプションとして、14個の項目が挙げられている。これらは、必ずしも網羅的とはいえないが、保険契約の代表的なオプションを把握する上では、意味があるといえるだろう。

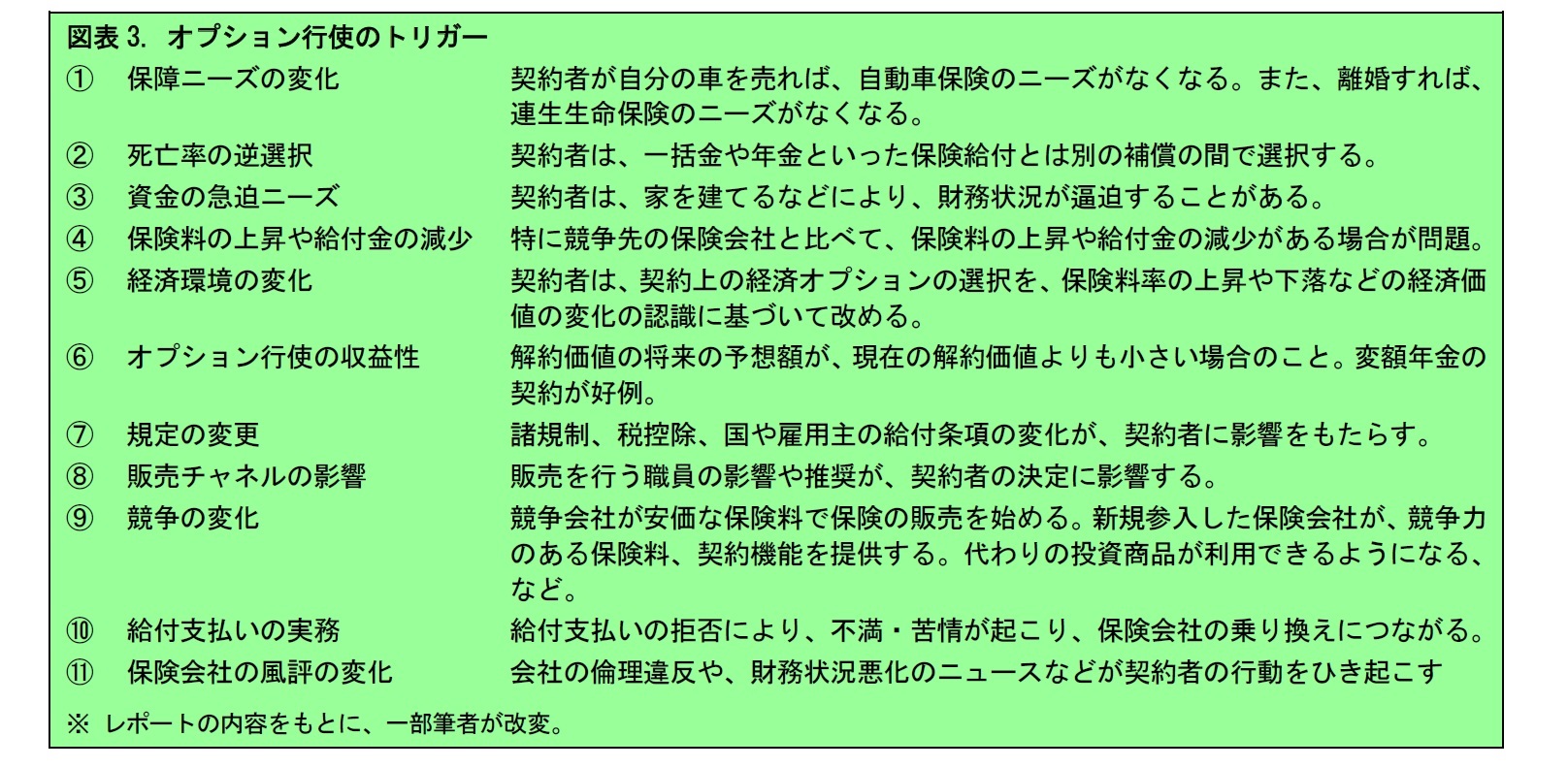

契約者がオプションを行使するかどうかについては、いくつかのトリガーが考えられる。レポートでは、つぎの11個のトリガーを例示している。

シンガポールでは2003年に、重症急性呼吸器症候群(SARS)が発生し、観光客のキャンセルが相次いだ。その結果、経済不況となり運輸、観光、小売業などで従業員の大量解雇が行われた。解雇された従業員は、加入している保険契約を失効させた。つまり、SARSの発生が契約失効のトリガーとなった。

また、別の事例。医療保険を取り扱うある保険会社が、契約者に、医療費の支払いに使用する保険会社カードを渡した。契約者は、そのカードを使えば費用負担なしで病院の医師の診療を受けられる。診療する医師は、診療による患者の費用負担がゼロであることを知り、追加の検査や治療を行った。その結果、医療保険の給付は大幅にかさんだ。つまり、カードの発行がトリガーとなって、受療の上昇につながったことになる。なおその後、この保険会社は、カードの取扱いを終了することとなった。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【契約者行動と保険会社経営-契約者の行動に、保険会社はどのように対応すべきか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

契約者行動と保険会社経営-契約者の行動に、保険会社はどのように対応すべきか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.