- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAが非流動性負債に関する方法論の検討に関するフィードバックを要求-LTG措置の検討をスタート-

EIOPAが非流動性負債に関する方法論の検討に関するフィードバックを要求-LTG措置の検討をスタート-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

次にここでは、フィードバック要求の具体例として、「3.3ストレス下でのキャッシュフローの変動に基づく非流動性の測定」のうちの「3.3.1検討されるアプローチの説明」の内容を紹介することで、今回のEIOPAの報告書がどのような内容のものであるかを紹介する。

この項目においては、EIOPA(のPG)は、ストレスシナリオ適用後の非流動性を測定する2つのアプローチを紹介しており、ステークホルダーに対して、これらの負債の予測可能な部分を測定するためのアプローチに対する意見、及びもしあれば代替的なアプローチの提案等を求めている。

3.3ストレス下でのキャッシュフローの変動に基づく非流動性の測定

負債の流動性を判断する別の方法は、負債のどの部分が異なるストレスシナリオで影響を受けないかを決定することである。この節では、3.3.1において、いくつかのストレスシナリオ適用後の非流動性を測定する2つのアプローチと、適用可能ないくつかのストレスを概説する。読者は、これが探求されている可能性のあるアプローチのほんの1つであり、今後EIOPAがそれを追求しない可能性があることに注意する必要がある。

3.3.1検討されるアプローチの説明

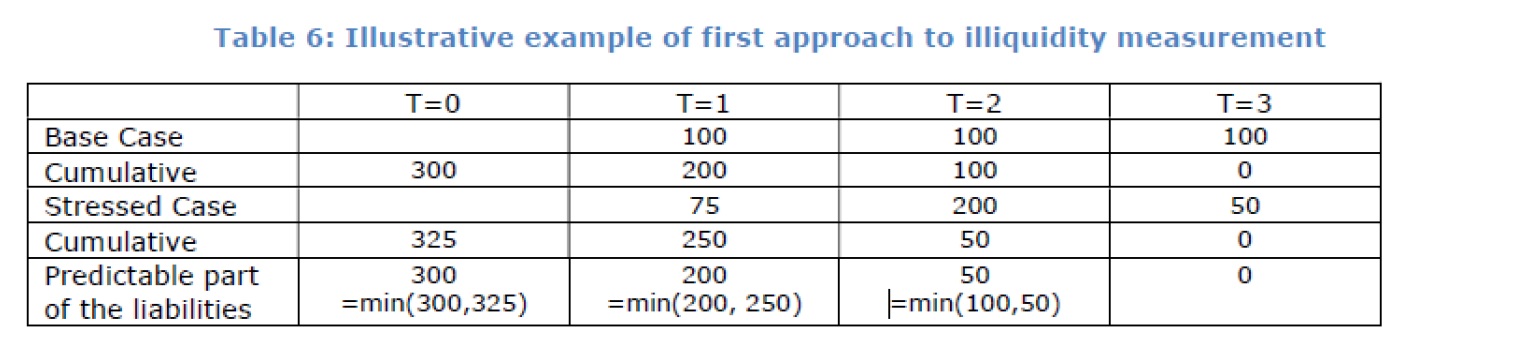

非流動性にアプローチするもう1つの方法は、ストレス状態のキャッシュフローの変動性を見ることである。EIOPAは2つのアプローチを検討している。説明のために、いつでも解約できるオプションを備えた貯蓄契約を保有している生命保険会社を仮定する。簡素化のため、将来の保険料支払いは見込まれず、費用支払いは無視される。期待される給付支払額は、T = 1では100、T = 2では100、T = 3では100であると仮定される。この例では、割引率とリスクマージンを無視し、FDBを仮定しない場合、T = 0で300となる。

第1のアプローチでは、累積行は、T = t後のキャッシュフローの合計を示す。これは、ベースケースでは、T = 0、1及び2でそれぞれ300、200及び100の準備金が保持されることを意味する。

関連するストレス・キャッシュフローは、「ストレスケース」の行に記載されている(その決定については、「生命及び損害保険事業のストレスシナリオ」参照)。

ストレス条件下での給付支払を満たすために、T = 1、2及び3で、それぞれ325、250及び50の準備金が保持されるべきであると推測することができる。

従って、負債の予測可能な部分を、各年に保持される最低限の準備金、すなわち、各年の「ベースケース」及び「ストレスケース」における累積行の最小金額と定義することができる。従って、負債の予測可能な部分は、ベースとストレスケースで想定される給付支払額を満たすために保有される最小限の準備金に対応している。

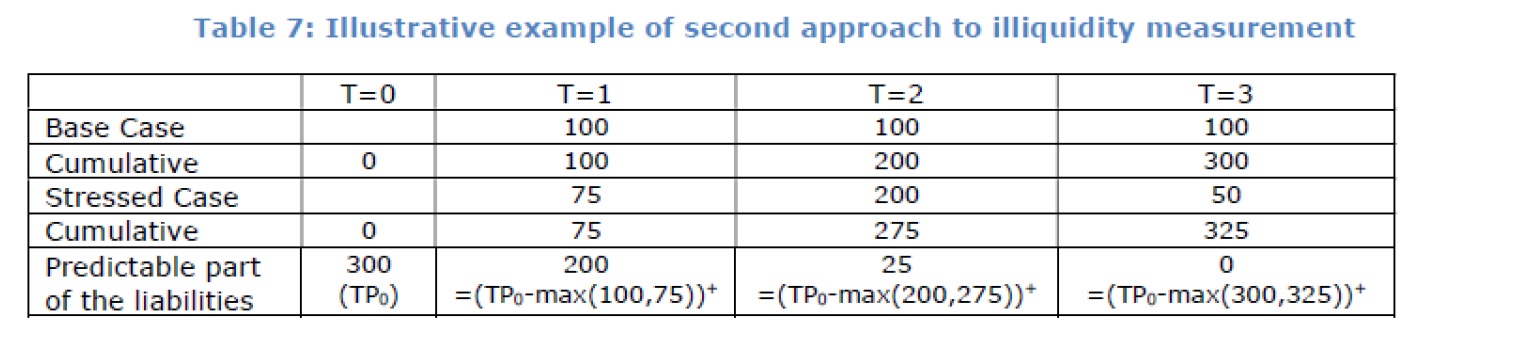

第2のアプローチでは、累積行にはT = tまでのキャッシュフローの合計が含まれる。上記のように、関連するストレスがキャッシュフローに及ぼす影響は、「ストレスケース」の行の数字で把握される。

その結果、毎年の負債の非流動性部分は、T = 0(TP0)における技術的準備金から 今年までの最大累積期待給付支払額を差し引いたもの、即ち、(TP0)から、ベースとストレスケースの累積行の最大金額を引いたもの、と定義することができる。次に、負債の予測可能な部分は、保険契約者への支払後の元の技術的準備金(TP0)の最小残存額に相当する。

これらのアプローチにより、負債キャッシュフローが一定のストレスに対してあまり敏感でなくなる結果として、保証の影響が反映される。

今のところ割引は考慮されていない。遠い将来のキャッシュフローは、近くのキャッシュフローよりも、現在の負債の非流動性にあまり影響を及ぼさないだろう、ということが、割引に有利な論拠となる可能性がある。1つの反対議論は、負債キャッシュフローが金利に依存している場合に一貫性を確保する必要があることである。

ステークホルダーへの質問:

(15)負債の予測可能な部分を測定するために記載されたアプローチに関するご意見はありますか? 代わりのアプローチを奨励しますか? 説明してください。

(16)上記2つのアプローチの文脈における割引キャッシュフローの使用についてのあなたの意見は何ですか? 割引の場合は、どの割引率を使用すべきですか?

(17)負債の非流動性部分を決定するためのこの方法の運営上の困難性は何ですか?

4―まとめ

保険負債の非流動性及びそれに対応する資産に関係する問題は、極めて重要なテーマであり、今回のEIOPAによる各種の視点に基づく方法論の検討は、欧州の保険業界にとってのみならず、他の地域の保険業界にとっても、大変示唆に富んだものになっていると思われる。

今後は、今回のフィードバック要求への反応を踏まえて、まさに多くの人が注目しているLTG措置の見直しの議論等が行われていくことになる。

その意味で、今回のEIOPAによる報告書の中に盛り込まれている方法論に対する関係者の反応及びそれを受けての今後のEIOPAの検討状況等については、日本の保険業界関係者にとっても、極めて関心の高い事項であると思われることから、今後もこのテーマに関する検討の動きについては引き続き注視していくこととしたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

(2018年11月26日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EIOPAが非流動性負債に関する方法論の検討に関するフィードバックを要求-LTG措置の検討をスタート-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAが非流動性負債に関する方法論の検討に関するフィードバックを要求-LTG措置の検討をスタート-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.