- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 2019年の欧州のリスク-外的リスクに弱く、政策対応力に不安

2018年11月21日

文字サイズ

- 小

- 中

- 大

ユーロ圏の景気拡大ペースは鈍っている

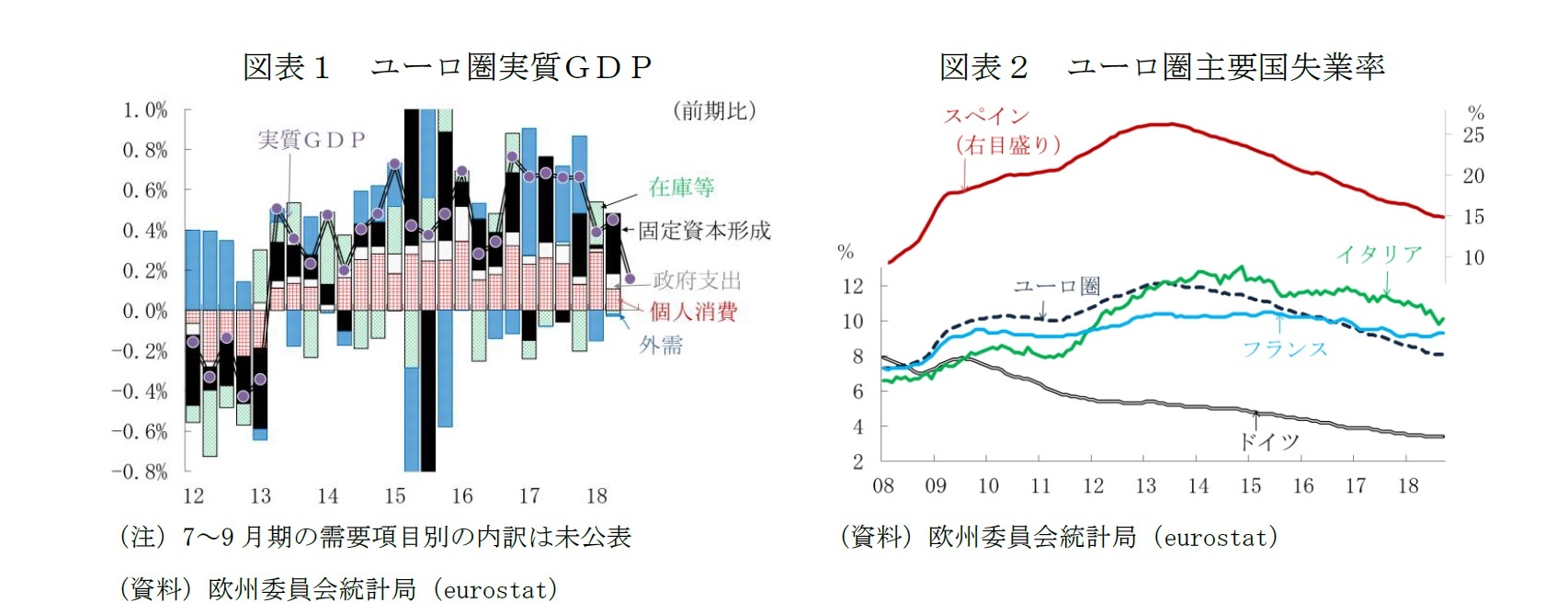

11月14日公表の2018年7~9月期の実質GDP(速報値)は前期比0.2%、前期比年率0.7%と4~6月期の同0.4%、同1.8%から大きく鈍化した。国別には、ユーロ圏経済を牽引してきたドイツが同マイナス0.2%、同マイナス0.8%に沈み、ユーロ圏主要国で目立って回復が遅れてきたイタリアがゼロ成長と失速したことが響いた。他方で、スペインは同0.6%と同2.4%と拡大ペースを維持、フランスは同0.4%、同1.7%と潜在成長率を超えるペースを保った(表紙図表参照)。

景気後退局面入りは予想されていない

17年には年率2%を超えていたユーロ圏の景気拡大のペースは、明らかに鈍っているが、このまま景気後退局面に入るとは見られていない。

欧州連合(EU)の欧州委員会は、11月8日公表の「2018年秋季経済見通し」1で実質GDPの見通しを、17年の実績の2.4%に対して、18年2.1%、19年1.9%、20年1.7%とし、鈍化はするが、拡大は続くと見方を示した。欧州中央銀行(ECB)がまとめる「専門家予測(SPF)」2は、10月26日の最新版で18年2.0%、19年1.8%、20年1.6%である。ECBは、12月13日の政策理事会開催日に新たな「スタッフ経済見通し」を公表するが、18年2.0%、19年1.8%、20年1.7%という前回9月の見通し3の大枠を維持し、予定通り、12月末での国債等の純買い入れを停止するだろう。

ドイツ経済も7~9月期のマイナス成長が示すほどには急激に悪化している訳ではない。マイナス成長の主因は外需の悪化にあるが、新たな排ガス検査への対応の遅れという特殊要因も影響した。ドイツの製造業の勢いは世界的な需要鈍化を背景に鈍っているが、ドイツ連邦統計局によれば、設備投資や建設投資は7~9月期も好調だったようだ。ドイツ経済の代表的な指標であるCESIfoの企業景況感指数は、18年初以来、製造業の悪化傾向が続いているが、建設業は改善が続き、サービス業は堅調を保っている。

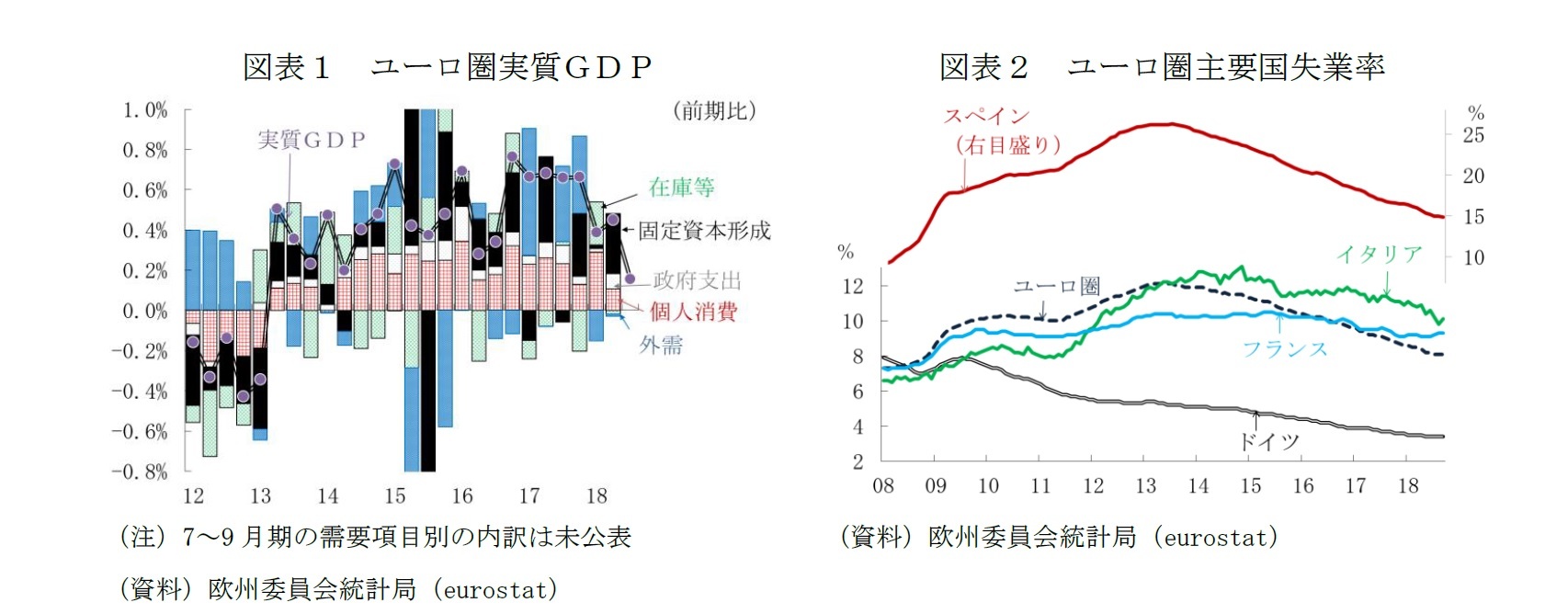

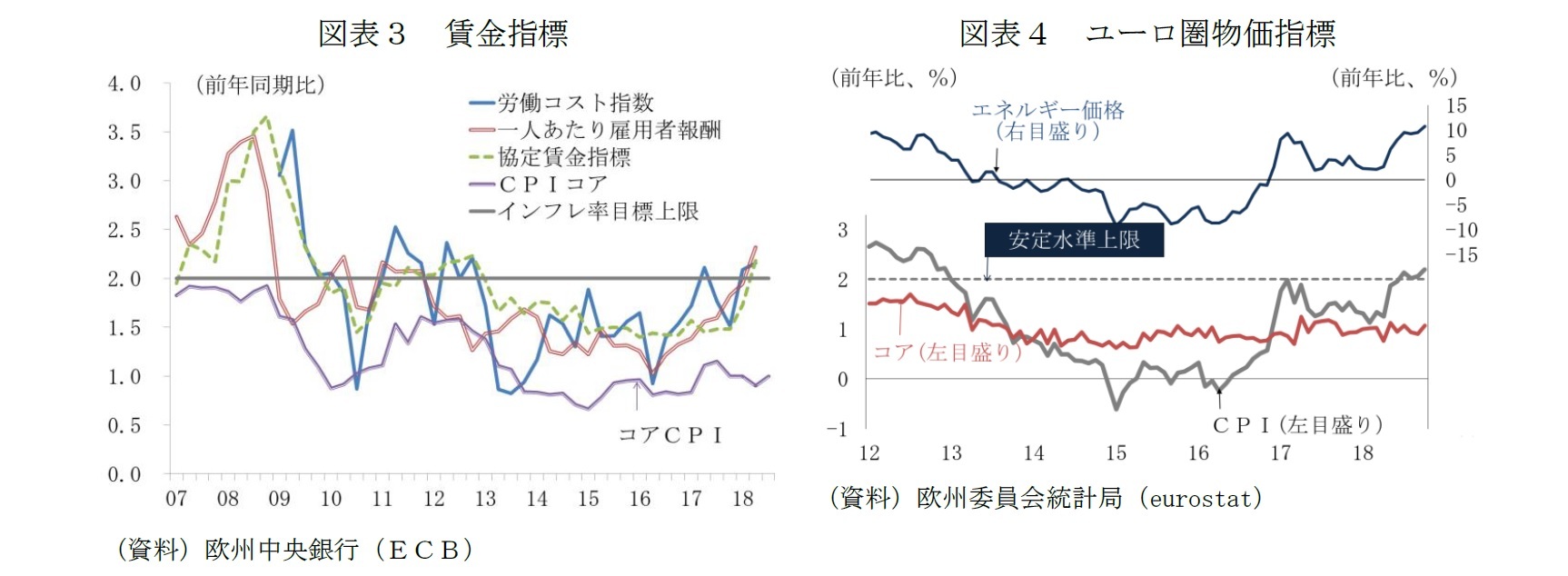

7~9月期のユーロ圏の需要面での内訳は未だ公表されていないが、18年入り後の成長鈍化の主因である外需と個人消費(図表1)のうち、個人消費については持ち直しが期待されている。18年に入ってからも失業率の低下は続き(図表2)、賃金の伸びはむしろ加速(図表3)した。雇用・所得環境の改善にも関わらず、個人消費の伸びが鈍った主な理由は、原油と食品が物価を押し上げたことにある(図表4)。先行きは、原油と食品の物価の押し上げ圧力の緩和で、実質所得の伸びが回復、持ち直すと期待される。

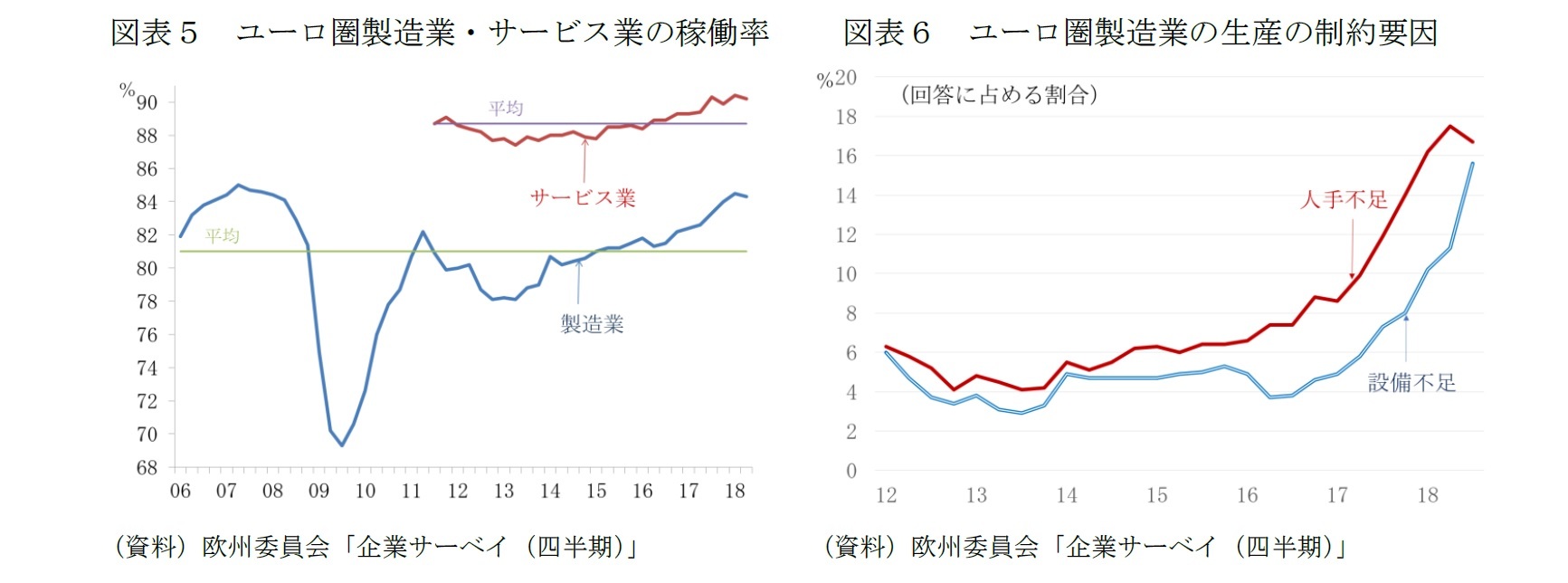

長期平均に対して、製造業、サービス業ともに稼働率は高い水準にあり(図表5)、成長鈍化の原因として、人手不足と設備不足と答える割合も高い(図表6)。設備投資の拡大も続くと期待される。

欧州連合(EU)の欧州委員会は、11月8日公表の「2018年秋季経済見通し」1で実質GDPの見通しを、17年の実績の2.4%に対して、18年2.1%、19年1.9%、20年1.7%とし、鈍化はするが、拡大は続くと見方を示した。欧州中央銀行(ECB)がまとめる「専門家予測(SPF)」2は、10月26日の最新版で18年2.0%、19年1.8%、20年1.6%である。ECBは、12月13日の政策理事会開催日に新たな「スタッフ経済見通し」を公表するが、18年2.0%、19年1.8%、20年1.7%という前回9月の見通し3の大枠を維持し、予定通り、12月末での国債等の純買い入れを停止するだろう。

ドイツ経済も7~9月期のマイナス成長が示すほどには急激に悪化している訳ではない。マイナス成長の主因は外需の悪化にあるが、新たな排ガス検査への対応の遅れという特殊要因も影響した。ドイツの製造業の勢いは世界的な需要鈍化を背景に鈍っているが、ドイツ連邦統計局によれば、設備投資や建設投資は7~9月期も好調だったようだ。ドイツ経済の代表的な指標であるCESIfoの企業景況感指数は、18年初以来、製造業の悪化傾向が続いているが、建設業は改善が続き、サービス業は堅調を保っている。

7~9月期のユーロ圏の需要面での内訳は未だ公表されていないが、18年入り後の成長鈍化の主因である外需と個人消費(図表1)のうち、個人消費については持ち直しが期待されている。18年に入ってからも失業率の低下は続き(図表2)、賃金の伸びはむしろ加速(図表3)した。雇用・所得環境の改善にも関わらず、個人消費の伸びが鈍った主な理由は、原油と食品が物価を押し上げたことにある(図表4)。先行きは、原油と食品の物価の押し上げ圧力の緩和で、実質所得の伸びが回復、持ち直すと期待される。

長期平均に対して、製造業、サービス業ともに稼働率は高い水準にあり(図表5)、成長鈍化の原因として、人手不足と設備不足と答える割合も高い(図表6)。設備投資の拡大も続くと期待される。

1 European Commission (2018b)

2 ECB (2018b)

3 ECB (2018a)

見通しの不確実性は高まっている

内需主導の景気拡大が続くとの見方は依然として根強いものの、見通しの不確実性は高まっている。

欧州委員会は「2018年秋季見通し」で、「主に米国の経済・通商政策に関わる高い不確実性に直面」しており、「下振れリスクは相互に連関しており、いずれかのリスクが現実化すれば、他の要因を増幅し、EU経済への影響が増大する」として、外的な下振れリスクの増大への注意を喚起している。

具体的に挙げているのは、(1)景気循環増幅的な米国の財政政策が、予想よりも早いFRBの金融政策の引き締めをもたらす影響が、米国経済に悪影響を及ぼすだけでなく、新興国からの広範な資本の流出を引き起こす、(2)米国が保護主義政策のターゲットとなる中国が景気対策を講じることで、過剰債務問題がさらに深刻化になり、先行きの無秩序な調整のリスクを高める、(3)通商摩擦のさらなる拡大で、不透明な環境が長期にわたることが、世界の投資や貿易、成長に影響を及ぼす、というルートだ。これらは、「特に2020年に顕現化するリスクが高い」ともしている。

ECBは、10月25日の政策理事会時点で、見通しについてのリスクは広くバランスしているとの判断を維持しているが、保護主義、新興国の脆弱性、金融市場のボラティリティの3つを際立ったリスクとして警戒を示している。

欧州委員会は「2018年秋季見通し」で、「主に米国の経済・通商政策に関わる高い不確実性に直面」しており、「下振れリスクは相互に連関しており、いずれかのリスクが現実化すれば、他の要因を増幅し、EU経済への影響が増大する」として、外的な下振れリスクの増大への注意を喚起している。

具体的に挙げているのは、(1)景気循環増幅的な米国の財政政策が、予想よりも早いFRBの金融政策の引き締めをもたらす影響が、米国経済に悪影響を及ぼすだけでなく、新興国からの広範な資本の流出を引き起こす、(2)米国が保護主義政策のターゲットとなる中国が景気対策を講じることで、過剰債務問題がさらに深刻化になり、先行きの無秩序な調整のリスクを高める、(3)通商摩擦のさらなる拡大で、不透明な環境が長期にわたることが、世界の投資や貿易、成長に影響を及ぼす、というルートだ。これらは、「特に2020年に顕現化するリスクが高い」ともしている。

ECBは、10月25日の政策理事会時点で、見通しについてのリスクは広くバランスしているとの判断を維持しているが、保護主義、新興国の脆弱性、金融市場のボラティリティの3つを際立ったリスクとして警戒を示している。

ユーロ圏は外的要因変化の影響を受けやすい

ユーロ圏経済は、大きく分けて3つの理由から、これらの外的な下振れリスクの影響を受けやすい。

第1の理由は開放度の高さだ。新興国向けの与信など金融システムやサプライ・チェーンを通じた影響が及びやすい。

第2の理由はユーロ圏が未解決の構造問題を抱えていることだ。圏内の競争力の格差や、一部の国の過剰債務、銀行の不良債権、そしてユーロ圏予算や、協調的な財政政策、共通預金保険制度(EDIS)などを欠いた不完全な制度であることも未解決の構造問題だ。

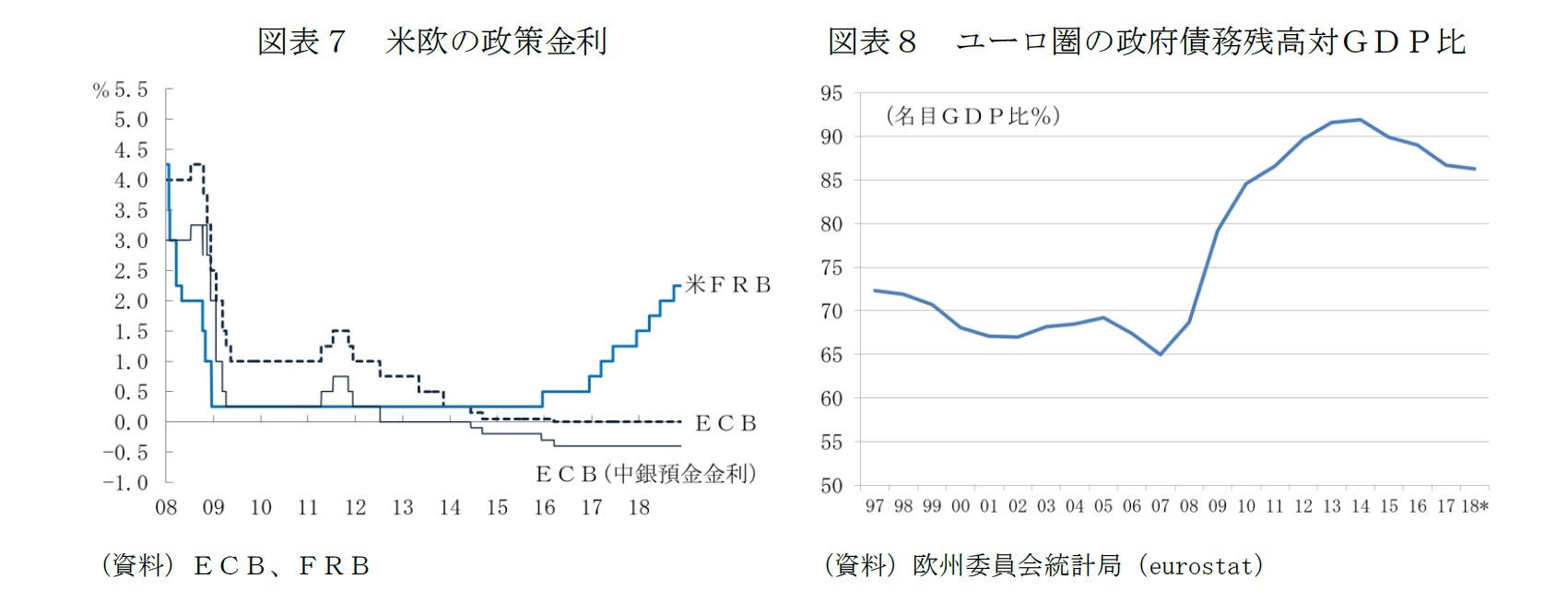

第3の理由は政策対応力の限界だ。金融政策は、ようやく量的緩和の停止の段階に辿りつこうとしている段階だ。政策金利は、中銀預金金利でマイナス0.4%に深堀りされたままで(図表7)、利上げ開始は、早くても19年9月というのが現時点でECBがフォワード・ガイダンスとして示している方針だ。

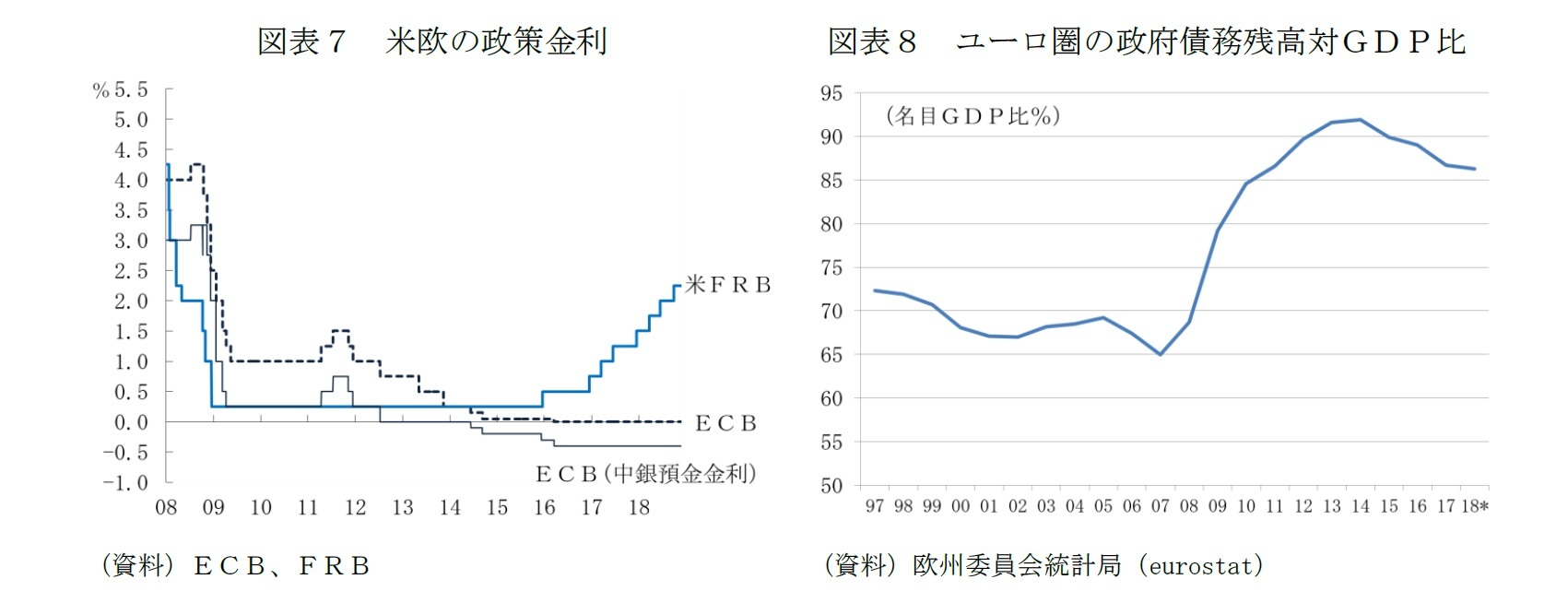

世界金融危機時に比べて、財政の出動の余地も乏しい。ユーロ圏全体の政府債務残高の名目GDP比は18年6月末時点で86.3%。14年6月末の92.9%から改善しているが、世界金融危機前の2007年末は65%に対して高止まっている(図表8)。

第1の理由は開放度の高さだ。新興国向けの与信など金融システムやサプライ・チェーンを通じた影響が及びやすい。

第2の理由はユーロ圏が未解決の構造問題を抱えていることだ。圏内の競争力の格差や、一部の国の過剰債務、銀行の不良債権、そしてユーロ圏予算や、協調的な財政政策、共通預金保険制度(EDIS)などを欠いた不完全な制度であることも未解決の構造問題だ。

第3の理由は政策対応力の限界だ。金融政策は、ようやく量的緩和の停止の段階に辿りつこうとしている段階だ。政策金利は、中銀預金金利でマイナス0.4%に深堀りされたままで(図表7)、利上げ開始は、早くても19年9月というのが現時点でECBがフォワード・ガイダンスとして示している方針だ。

世界金融危機時に比べて、財政の出動の余地も乏しい。ユーロ圏全体の政府債務残高の名目GDP比は18年6月末時点で86.3%。14年6月末の92.9%から改善しているが、世界金融危機前の2007年末は65%に対して高止まっている(図表8)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2019年の欧州のリスク-外的リスクに弱く、政策対応力に不安】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2019年の欧州のリスク-外的リスクに弱く、政策対応力に不安のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.