- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2018~2028年度)

2018年10月12日

文字サイズ

- 小

- 中

- 大

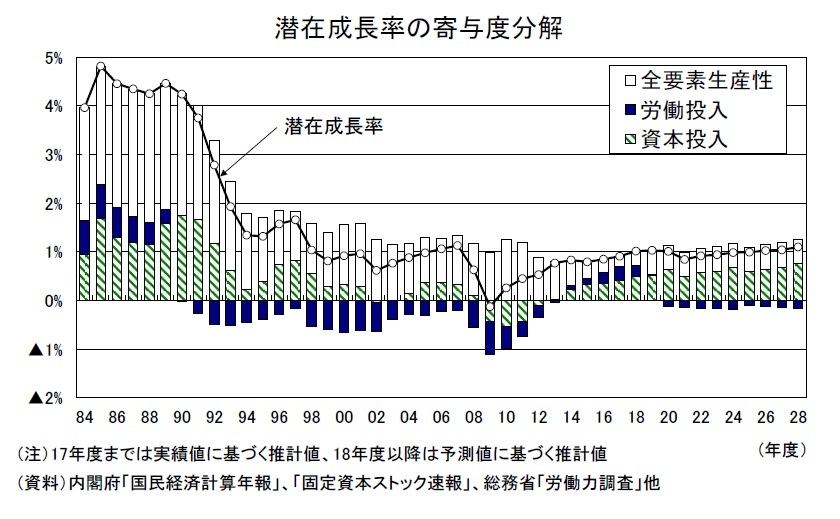

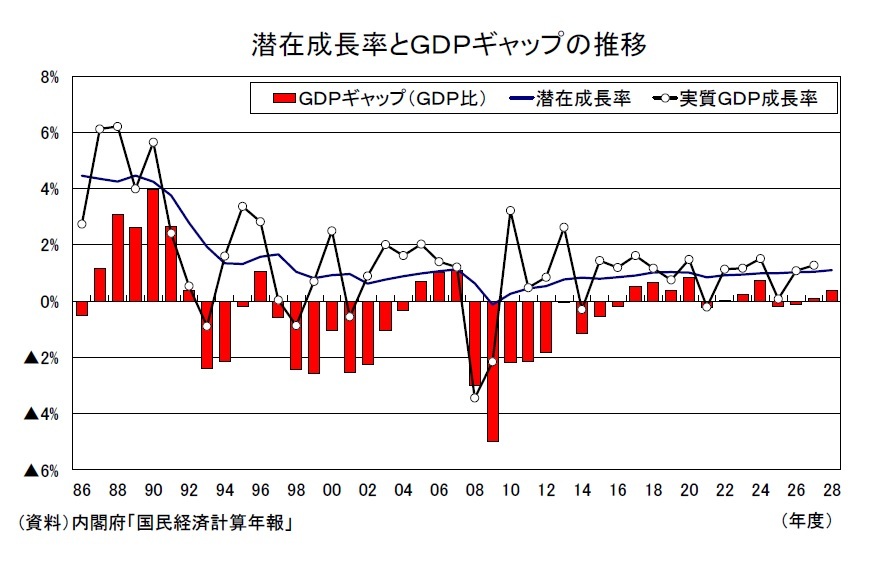

(予測期間中の潜在成長率は1%程度で推移)

(予測期間中の潜在成長率は1%程度で推移)1980年代には4%台であった日本の潜在成長率は、バブル崩壊後の1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準にまで低下した。2002年以降の戦後最長の景気回復局面では一時1%を上回る局面もあったが、世界金融危機による急激な落ち込みからほぼゼロ%となった後、徐々に持ち直している。

当研究所では足もと(2017年度)の潜在成長率を0.9%と推計しており、2018年度には1%程度まで回復していると見込んでいる。潜在成長率を規定する要因のうち、労働投入による寄与は1990年代初頭から一貫してマイナスとなっていたが、女性、高齢者の労働参加が進んでいることから小幅なプラスに転じている。また、世界金融危機後に減少に転じた資本ストックが、その後の設備投資の回復を反映し2013年度以降増加を続けているため、足もとでは資本投入による寄与が小幅なプラスとなっている。一方、全要素生産性は長期的に低下傾向が続き、足もとでは0%台前半となっている。

先行きの潜在成長率は、予測期間を通じて設備投資の堅調が続くことから、資本投入のプラス寄与が緩やかに拡大する一方、予測期間中盤以降は労働力人口が緩やかに減少すること、働き方改革の推進によって労働時間の減少が続くことから、労働投入による寄与は2020年度頃を境にマイナスに転じるだろう。また、AI(人口知能)、IoT(Internet of Things)の活用、働き方改革の推進などから、全要素生産性上昇率は0%台半ばまで回復することを見込んでいる。この結果、潜在成長率は今後10年間1%程度の推移が続くと想定した。

(10年間の実質GDP成長率は平均1.0%を予想)

(10年間の実質GDP成長率は平均1.0%を予想)今回の見通しでは、消費税率が2019年10月に10%、2025年4月に12%に引き上げられることを想定した。また、次回の税率引き上げ時には食料品等に軽減税率が導入されることになっているが、12%への引き上げ時も軽減税率の対象品目は税率が8%で据え置かれるとした。

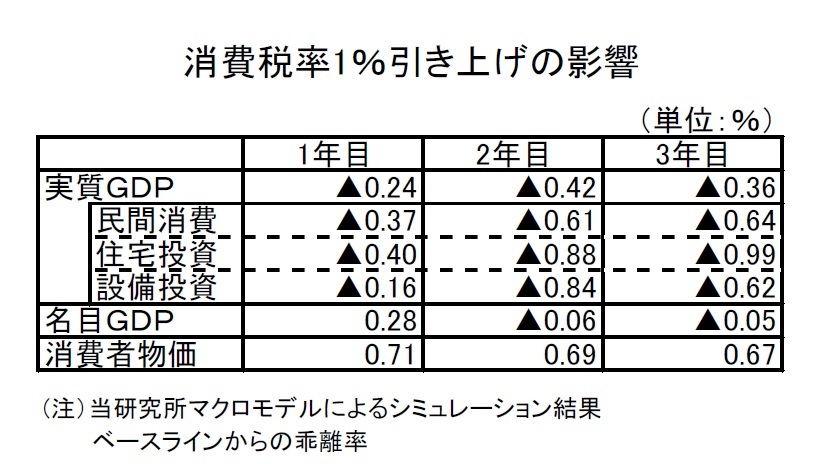

当研究所のマクロモデルによるシミュレーションでは、消費税率を1%引き上げた場合、消費者物価は0.71%上昇し、物価上昇に伴う実質所得の低下などから実質GDPは▲0.24%低下する(いずれも1年目の数値)が、軽減税率が導入された場合にはこの影響は約4分の3となる。

次回の消費税率引き上げは2019年度下期からとなるため、年度ベースでは2019年度、2020年度ともに1%分(軽減税率導入を考慮すると0.75%)の引き上げの影響を受けることになる。また、消費税率引き上げ前後には駆け込み需要とその反動減が発生するが、駆け込み需要と反動減の影響は2019年度内でほぼ相殺される可能性が高い。さらに、2020年度に向けて東京オリンピック・パラリンピック開催に伴う経済効果が見込まれるため、2019年度の消費税率引き上げによる悪影響はかなり限定的にとどまることが予想される。

次回の消費税率引き上げは2019年度下期からとなるため、年度ベースでは2019年度、2020年度ともに1%分(軽減税率導入を考慮すると0.75%)の引き上げの影響を受けることになる。また、消費税率引き上げ前後には駆け込み需要とその反動減が発生するが、駆け込み需要と反動減の影響は2019年度内でほぼ相殺される可能性が高い。さらに、2020年度に向けて東京オリンピック・パラリンピック開催に伴う経済効果が見込まれるため、2019年度の消費税率引き上げによる悪影響はかなり限定的にとどまることが予想される。当研究所では、東京オリンピック開催による実質GDPの押し上げ幅は2014年度から2020年度までの7年間の累計で2%弱(約10兆円)、成長率の押し上げ幅は年平均0.2~0.3%程度と試算している3。

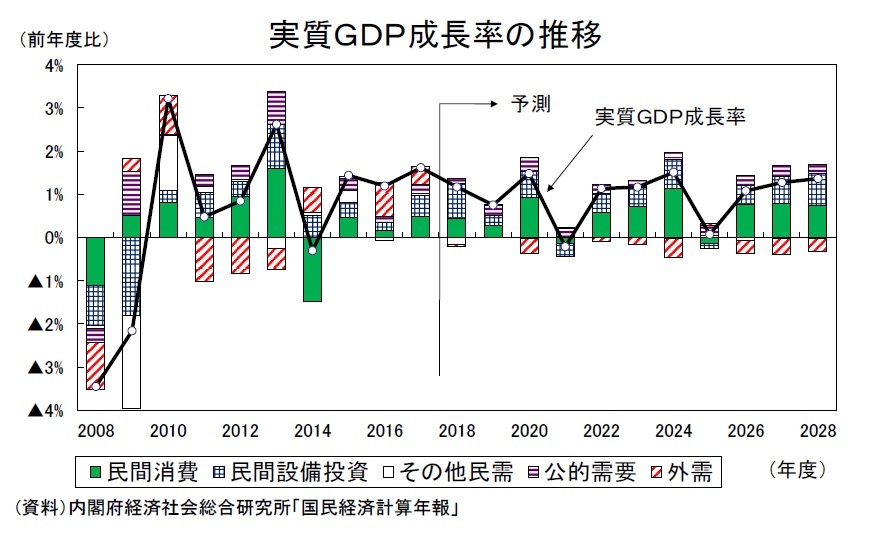

実質GDP成長率は2017年度の1.6%から2018年度が1.2%、2019年度が0.8%と減速した後、東京オリンピック・パラリンピックが開催される2020年度には1.5%へと加速するだろう。ただし、オリンピック開催翌年の2021年度にはその反動で▲0.2%と小幅ながらマイナス成長となり、2025年度の消費税率引き上げ前後では再び振幅の大きな展開となるだろう。今後、10年間の実質GDP成長率はオリンピック開催、消費税率引き上げ前後で振幅の大きな展開が続くが、予測期間(2019~2028年度)の平均では1.0%となり、過去10年間(2009~2018年度)の平均と同じ伸びとなることが予想される。

3 東京オリンピック・パラリンピック開催による経済効果の詳細は「Weeklyエコノミスト・レター2017-10-13「中期経済見通し(2017~2017年度)」をご覧ください。

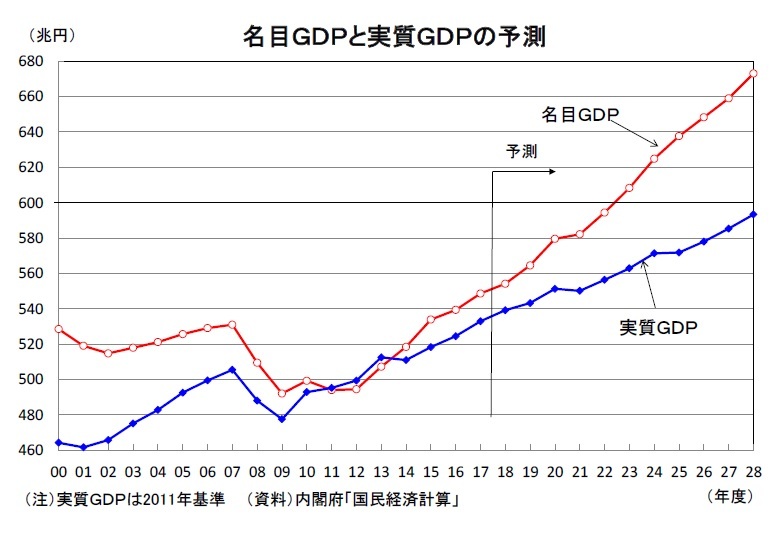

(名目GDP600兆円の達成は2023年度と予想)

(名目GDP600兆円の達成は2023年度と予想)政府は名目GDP600兆円を2020年頃に達成することを目標としているが、2020年度までに政府目標を達成するためには2018年度から3年間の名目成長率が平均3%を上回る必要があり、これは現実的な数値とは言えないだろう(当研究所では2018年度から3年間の名目成長率は平均1.8%と予想)。

今回の見通しでは、今後10年間の名目GDP成長率は平均2.0%、名目GDP600兆円の達成は2023年度までずれ込むと予想している。ただし、過去10年平均の伸び(0.8%)は大きく上回り、名目成長率が実質成長率を下回る「名実逆転現象」は解消される可能性が高い。

(10年間の消費者物価上昇率は平均1.3%を予想)

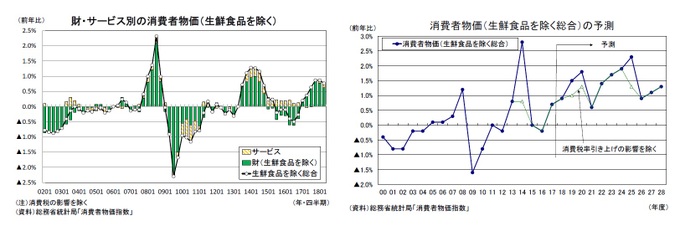

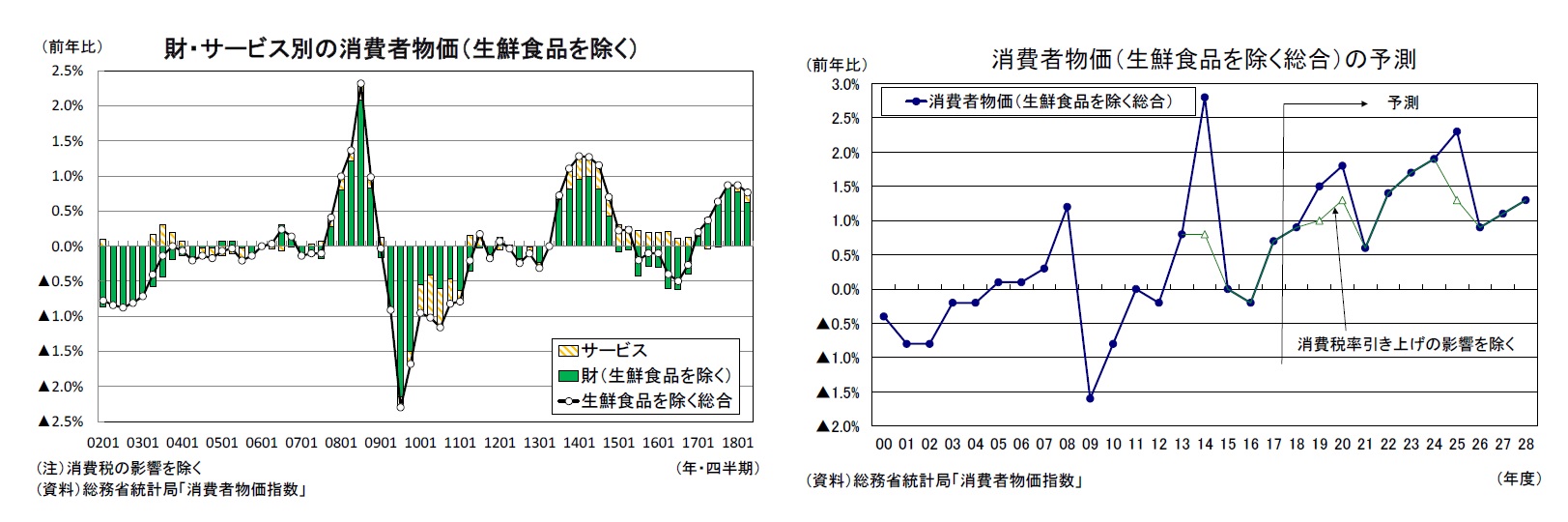

消費者物価上昇率(生鮮食品を除く総合)は「量的・質的金融緩和」が開始された2013年度以降、年度ベースでは2016年度(前年比▲0.2%)を除いてゼロ%以上となっている。日本銀行が物価安定の目標とする2%は達成されていないが、少なくとも継続的な物価下落を意味するデフレからは脱却したと考えられる。

物価動向を左右する需給バランスを確認すると、当研究所が推計するGDPギャップは世界金融危機後の2009年度にはマイナス幅が▲5%台(GDP比)まで拡大した後、2013年度には消費税率引き上げ前の駆け込み需要もあり実質GDPが2.6%の高成長となったことからゼロ近傍まで改善した。消費税率が引き上げられた2014年度には▲0.5%のマイナス成長となったことから、GDPギャップは▲1%台のマイナスとなったが、2015年度から2017年度まで3年連続で潜在成長率を上回る1%台の成長を記録したことから需給バランスは大きく改善し、2017年度には10年ぶりにプラスに転じた。2019年度は消費税率引き上げの影響で需給バランスが若干悪化するが、東京オリンピックが開催される2020年度にはGDPギャップのプラス幅が1%近くまで拡大するだろう。ただし、2021年度はオリンピック開催の反動でマイナス成長となることから需給バランスが悪化し、その後はゼロ近傍の推移が続くだろう。

物価動向を左右する需給バランスを確認すると、当研究所が推計するGDPギャップは世界金融危機後の2009年度にはマイナス幅が▲5%台(GDP比)まで拡大した後、2013年度には消費税率引き上げ前の駆け込み需要もあり実質GDPが2.6%の高成長となったことからゼロ近傍まで改善した。消費税率が引き上げられた2014年度には▲0.5%のマイナス成長となったことから、GDPギャップは▲1%台のマイナスとなったが、2015年度から2017年度まで3年連続で潜在成長率を上回る1%台の成長を記録したことから需給バランスは大きく改善し、2017年度には10年ぶりにプラスに転じた。2019年度は消費税率引き上げの影響で需給バランスが若干悪化するが、東京オリンピックが開催される2020年度にはGDPギャップのプラス幅が1%近くまで拡大するだろう。ただし、2021年度はオリンピック開催の反動でマイナス成長となることから需給バランスが悪化し、その後はゼロ近傍の推移が続くだろう。

このように、GDPギャップのマイナスが続いた過去10年間に比べると、今後10年間は需給面からの物価下押し圧力は明らかに小さくなることが見込まれるが、それでも2%の物価安定目標を達成することは困難だろう。

日本銀行は2018年7月の展望レポートで、物価が上がらない理由として、「家計の値上げに対する許容度の低さ」、「企業の慎重な価格設定スタンス」、「生産性向上による価格上昇圧力の吸収」、「競争激化と部門ショック」、「公共料金や家賃の伸びの低さ」等を挙げた。また、2013年4月に「量的・質的金融緩和」を導入する際には、予想物価上昇率の上昇によって現実の物価上昇率を引き上げることを強調していたが、2016年9月の「総括的な検証」で示したように、日本の予想物価上昇率は中央銀行の物価安定目標による「フォワード・ルッキングな期待形成」よりも現実の物価上昇率の影響を受ける「適合的な期待形成」の影響が大きいことを改めて確認した。

消費者物価のうち、財については為替、原油価格などの変動に伴う原材料価格の上昇を一定程度価格転嫁する動きが見られる一方、サービス価格については変動幅が非常に小さくなっている。サービス価格と連動性の高い賃金の伸びが、労働需給が引き締まる中でも緩やかなものにとどまっていることがその背景にある。

企業収益が過去最高を更新し、失業率もバブル期の水準まで低下するなど、賃上げを巡る環境は極めて良好だったにもかかわらず、2018年度の春闘賃上げ率は定期昇給分を除いたベースアップで0.5%程度にとどまった。企業の慎重な賃金設定スタンスが維持される中、デフレマインドが残存していることを背景に労働者側の賃上げ要求水準が上がらないことが賃上げ率の低迷につながっていると考えられるが、このような傾向は今後も続く可能性が高い。

消費者物価上昇率(生鮮食品を除く総合、消費税の影響を除く)は、2017年度の前年比0.7%から2020年度には1.3%まで上昇ペースが加速するが、2021年度にはオリンピック開催後の反動で景気が減速することから上昇率は0.6%まで鈍化するだろう。2022年度以降は再び上昇率が高まり、消費税率引き上げ前の駆け込み需要で景気が過熱気味となる2024年度には1.9%まで上昇率が高まるだろう。年度ベースで物価安定目標の2%が達成されることはないが、物価上昇の定着によって企業、家計の予想物価上昇率が安定的に推移する中、金融政策面で緩和的なスタンスが維持されるため、1%台の伸びは確保されるだろう。

消費者物価上昇率(生鮮食品を除く総合)は過去10年平均のほぼゼロ%に対し、今後10年間の平均では消費税を含むベースで1.5%、消費税を除くベースで1.3%になると予想する。

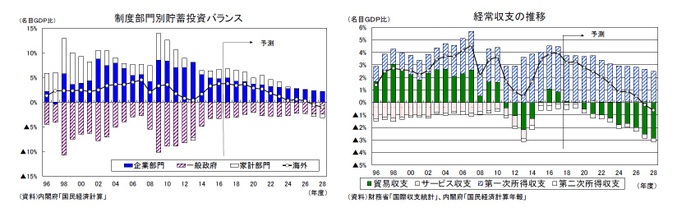

(経常収支は2020年代後半に赤字へ)

足もとの経常収支はGDP比で3%を超える高水準の黒字となっているが、中長期的には貯蓄投資バランスによって決定される。部門別の貯蓄投資バランスの推移を見ると、貯蓄超過が続いていた家計部門は2013年度には小幅な貯蓄不足となったが、2014年度には再び貯蓄超過に戻った。一般政府はバブル期に貯蓄超過に転じた局面もあったが、バブル崩壊後は投資超過を続けている。また、企業部門は1998年度から一貫して貯蓄超過が続いている。

日本銀行は2018年7月の展望レポートで、物価が上がらない理由として、「家計の値上げに対する許容度の低さ」、「企業の慎重な価格設定スタンス」、「生産性向上による価格上昇圧力の吸収」、「競争激化と部門ショック」、「公共料金や家賃の伸びの低さ」等を挙げた。また、2013年4月に「量的・質的金融緩和」を導入する際には、予想物価上昇率の上昇によって現実の物価上昇率を引き上げることを強調していたが、2016年9月の「総括的な検証」で示したように、日本の予想物価上昇率は中央銀行の物価安定目標による「フォワード・ルッキングな期待形成」よりも現実の物価上昇率の影響を受ける「適合的な期待形成」の影響が大きいことを改めて確認した。

消費者物価のうち、財については為替、原油価格などの変動に伴う原材料価格の上昇を一定程度価格転嫁する動きが見られる一方、サービス価格については変動幅が非常に小さくなっている。サービス価格と連動性の高い賃金の伸びが、労働需給が引き締まる中でも緩やかなものにとどまっていることがその背景にある。

企業収益が過去最高を更新し、失業率もバブル期の水準まで低下するなど、賃上げを巡る環境は極めて良好だったにもかかわらず、2018年度の春闘賃上げ率は定期昇給分を除いたベースアップで0.5%程度にとどまった。企業の慎重な賃金設定スタンスが維持される中、デフレマインドが残存していることを背景に労働者側の賃上げ要求水準が上がらないことが賃上げ率の低迷につながっていると考えられるが、このような傾向は今後も続く可能性が高い。

消費者物価上昇率(生鮮食品を除く総合、消費税の影響を除く)は、2017年度の前年比0.7%から2020年度には1.3%まで上昇ペースが加速するが、2021年度にはオリンピック開催後の反動で景気が減速することから上昇率は0.6%まで鈍化するだろう。2022年度以降は再び上昇率が高まり、消費税率引き上げ前の駆け込み需要で景気が過熱気味となる2024年度には1.9%まで上昇率が高まるだろう。年度ベースで物価安定目標の2%が達成されることはないが、物価上昇の定着によって企業、家計の予想物価上昇率が安定的に推移する中、金融政策面で緩和的なスタンスが維持されるため、1%台の伸びは確保されるだろう。

消費者物価上昇率(生鮮食品を除く総合)は過去10年平均のほぼゼロ%に対し、今後10年間の平均では消費税を含むベースで1.5%、消費税を除くベースで1.3%になると予想する。

(経常収支は2020年代後半に赤字へ)

足もとの経常収支はGDP比で3%を超える高水準の黒字となっているが、中長期的には貯蓄投資バランスによって決定される。部門別の貯蓄投資バランスの推移を見ると、貯蓄超過が続いていた家計部門は2013年度には小幅な貯蓄不足となったが、2014年度には再び貯蓄超過に戻った。一般政府はバブル期に貯蓄超過に転じた局面もあったが、バブル崩壊後は投資超過を続けている。また、企業部門は1998年度から一貫して貯蓄超過が続いている。

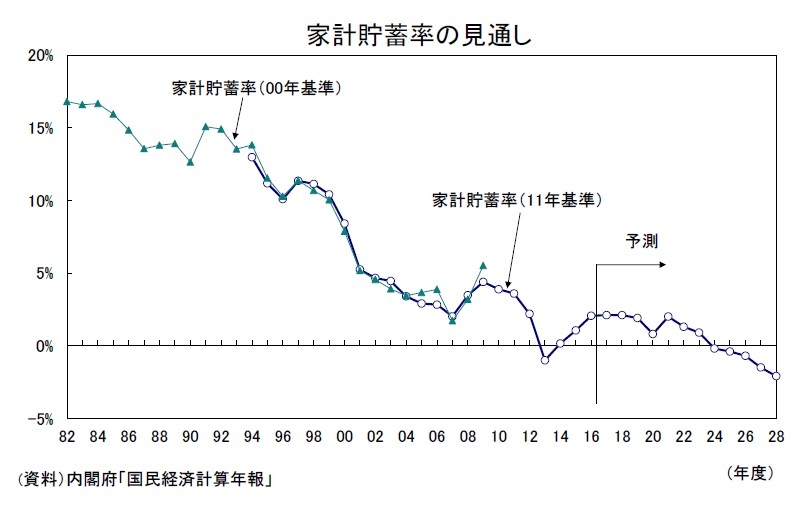

家計貯蓄率は高齢化の影響などから長期的に低下傾向が続き、2013年度は消費税率引き上げ前の駆け込み需要で個人消費が高い伸びとなったことからマイナスに転じた。2014年度以降は消費の低迷が続いているため、貯蓄率は2%台まで上昇している。しかし、先行きは高齢化がさらに進展することから再び低下傾向となり、2024年度以降は家計貯蓄率のマイナスが恒常化することが見込まれる。これに伴い家計部門の貯蓄投資バランスも2020年代後半には投資超過となることが予想される。

家計貯蓄率は高齢化の影響などから長期的に低下傾向が続き、2013年度は消費税率引き上げ前の駆け込み需要で個人消費が高い伸びとなったことからマイナスに転じた。2014年度以降は消費の低迷が続いているため、貯蓄率は2%台まで上昇している。しかし、先行きは高齢化がさらに進展することから再び低下傾向となり、2024年度以降は家計貯蓄率のマイナスが恒常化することが見込まれる。これに伴い家計部門の貯蓄投資バランスも2020年代後半には投資超過となることが予想される。

企業部門は、設備投資の伸びが高まることや予測期間終盤には金利上昇に伴い利払い費が増加することから貯蓄超過幅は縮小に向かう。政府は財政赤字の削減が緩やかながらも進展することから投資超過幅は縮小傾向となるだろう。今回の見通しでは、政府の投資超過幅は縮小するものの、家計が貯蓄超過から投資超過に転じ、企業の貯蓄超過幅が縮小する結果、経常収支は予測期間終盤に小幅ながら赤字化すると予想する。

(第一次所得収支の黒字は高水準が続く)

経常収支の内訳をみると、貿易収支は2015年末頃から黒字を続けているが、中長期的には高齢化の進展に伴う国内供給力の伸び率低下から趨勢的には輸入の伸びが輸出の伸びを上回ることになるため、貿易赤字の拡大傾向が続く可能性が高い。貿易収支は2019年度に赤字に転じた後、予測期間末には赤字幅が名目GDP比で3%程度まで拡大することが予想される。

一方、経常黒字の蓄積による対外資産の増加を反映し、2017年度の第一次所得収支は19.9兆円(GDP比で3.6%)の高水準となっている。日本の対外資産は1990年末の279兆円から2017年末には1012兆円まで増加し、対外資産から対外負債を差し引いた対外純資産も2017年には328兆円に達している。第一次所得収支は円高の影響で2016年度には8年ぶりに黒字幅が縮小したが、その後の円安の進展に伴い2017年度は黒字幅が再び拡大した。

今回の予測では、為替レートは2019年度まで円安が続いた後、2020年度以降は緩やかな円高傾向で推移するとしている。このため、第一次所得収支の黒字幅は予測期間中盤まで20兆円台の高水準で推移した後、予測期間後半は黒字幅が徐々に縮小すると予想する。

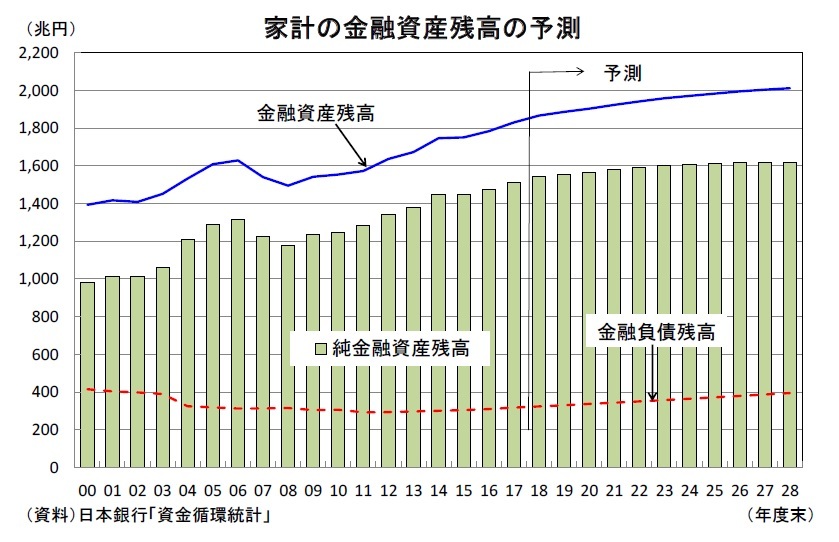

(家計の金融資産残高は予測期間末には2000兆円へ)

家計の金融資産残高はこれまで一貫して増加してきた。先行きは高齢化の進展に伴い金融資産を取り崩す世帯が増えるものの、今後10年間は金融資産の緩やかな増加傾向が維持されるだろう。

家計の貯蓄率は2024年度以降マイナスになると予想しているが、このことは金融資産の減少には直結しない。家計の金融資産残高の変動は家計の資金過不足、負債残高の変動、金融資産の時価変動によって決まる4。このうち、資金過不足(純貸出(+)/純借入(-))は、貯蓄(純)から総固定資本形成(純)、土地の購入(純)などを差し引いたものとなる。今回の予測では2024年度に家計の貯蓄率はマイナスとなるが、資金不足に転じるのは2027年度としている。

(第一次所得収支の黒字は高水準が続く)

経常収支の内訳をみると、貿易収支は2015年末頃から黒字を続けているが、中長期的には高齢化の進展に伴う国内供給力の伸び率低下から趨勢的には輸入の伸びが輸出の伸びを上回ることになるため、貿易赤字の拡大傾向が続く可能性が高い。貿易収支は2019年度に赤字に転じた後、予測期間末には赤字幅が名目GDP比で3%程度まで拡大することが予想される。

一方、経常黒字の蓄積による対外資産の増加を反映し、2017年度の第一次所得収支は19.9兆円(GDP比で3.6%)の高水準となっている。日本の対外資産は1990年末の279兆円から2017年末には1012兆円まで増加し、対外資産から対外負債を差し引いた対外純資産も2017年には328兆円に達している。第一次所得収支は円高の影響で2016年度には8年ぶりに黒字幅が縮小したが、その後の円安の進展に伴い2017年度は黒字幅が再び拡大した。

今回の予測では、為替レートは2019年度まで円安が続いた後、2020年度以降は緩やかな円高傾向で推移するとしている。このため、第一次所得収支の黒字幅は予測期間中盤まで20兆円台の高水準で推移した後、予測期間後半は黒字幅が徐々に縮小すると予想する。

(家計の金融資産残高は予測期間末には2000兆円へ)

家計の金融資産残高はこれまで一貫して増加してきた。先行きは高齢化の進展に伴い金融資産を取り崩す世帯が増えるものの、今後10年間は金融資産の緩やかな増加傾向が維持されるだろう。

家計の貯蓄率は2024年度以降マイナスになると予想しているが、このことは金融資産の減少には直結しない。家計の金融資産残高の変動は家計の資金過不足、負債残高の変動、金融資産の時価変動によって決まる4。このうち、資金過不足(純貸出(+)/純借入(-))は、貯蓄(純)から総固定資本形成(純)、土地の購入(純)などを差し引いたものとなる。今回の予測では2024年度に家計の貯蓄率はマイナスとなるが、資金不足に転じるのは2027年度としている。

さらに、金融資産残高は負債残高の変動、金融資産の時価変動の影響も受ける。今回の予測では、負債残高が前年比2%で伸びること、株価が名目成長率並みに上昇する(前年比2%程度)ことを想定した。

さらに、金融資産残高は負債残高の変動、金融資産の時価変動の影響も受ける。今回の予測では、負債残高が前年比2%で伸びること、株価が名目成長率並みに上昇する(前年比2%程度)ことを想定した。この結果、家計の金融資産残高は家計が資金不足に転じる予測期間終盤にかけて伸び率が鈍化するものの、2027年度末には2000兆円を突破すると予想する。

4 家計の金融資産残高=前期末の金融資産残高+当期の資金過不足+当期の負債残高の変動+金融資産の時価変動

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

経歴

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中期経済見通し(2018~2028年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2018~2028年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.