- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- ここに注目!ドル円相場~円とドルのパワーバランスの行方

2018年09月07日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(8月):債券市場の機能度改善は限定的

(日銀)現状維持(開催なし)

8月は金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は9月18~19日に開催される予定。

8月8日に公表された「金融政策決定会合における主な意見(7月開催分)」では、物価に関して、「これまでの想定よりは時間がかかるものの、2%に向けて上昇率を高めていく」との見方が多くみられた。

金融政策については、「強力な金融緩和を長きにわたって持続可能な形とすることが重要である」、「金融緩和継続が見込まれる中、政策の枠組みをそれに耐えうる形に仕立て直すため、長短金利操作や資産の買入れをより弾力的に運営していくことを検討すべき」と、同会合で決定された金利変動幅拡大を支持する意見が多かった一方で、「中長期の予想インフレ率が弱い現時点で、長期金利が上昇しうることも許容する政策調整を行うと、実質金利が上昇し、物価の伸び悩みを助長しかねない」との反対意見も見られた。

長期金利の具体的な変動幅については、同会合後の総裁会見で「概ね±0.1% の幅から、上下その倍程度(つまり0%±0.2%)を念頭に置いている」との説明があったが、「±0.25% 程度の動きを許容することが適切」とより大幅な変動を求める意見もあった。

また、同会合で新たに導入された「2019 年10 月に予定されている消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在のきわめて低い長短金利の水準を維持することを想定」というフォワードガイダンスについては、「政策金利のフォワードガイダンスを導入し、目標実現に対するコミットメントを強化すべきである」など、導入に前向きな意見が目立った。

8月は金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は9月18~19日に開催される予定。

8月8日に公表された「金融政策決定会合における主な意見(7月開催分)」では、物価に関して、「これまでの想定よりは時間がかかるものの、2%に向けて上昇率を高めていく」との見方が多くみられた。

金融政策については、「強力な金融緩和を長きにわたって持続可能な形とすることが重要である」、「金融緩和継続が見込まれる中、政策の枠組みをそれに耐えうる形に仕立て直すため、長短金利操作や資産の買入れをより弾力的に運営していくことを検討すべき」と、同会合で決定された金利変動幅拡大を支持する意見が多かった一方で、「中長期の予想インフレ率が弱い現時点で、長期金利が上昇しうることも許容する政策調整を行うと、実質金利が上昇し、物価の伸び悩みを助長しかねない」との反対意見も見られた。

長期金利の具体的な変動幅については、同会合後の総裁会見で「概ね±0.1% の幅から、上下その倍程度(つまり0%±0.2%)を念頭に置いている」との説明があったが、「±0.25% 程度の動きを許容することが適切」とより大幅な変動を求める意見もあった。

また、同会合で新たに導入された「2019 年10 月に予定されている消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在のきわめて低い長短金利の水準を維持することを想定」というフォワードガイダンスについては、「政策金利のフォワードガイダンスを導入し、目標実現に対するコミットメントを強化すべきである」など、導入に前向きな意見が目立った。

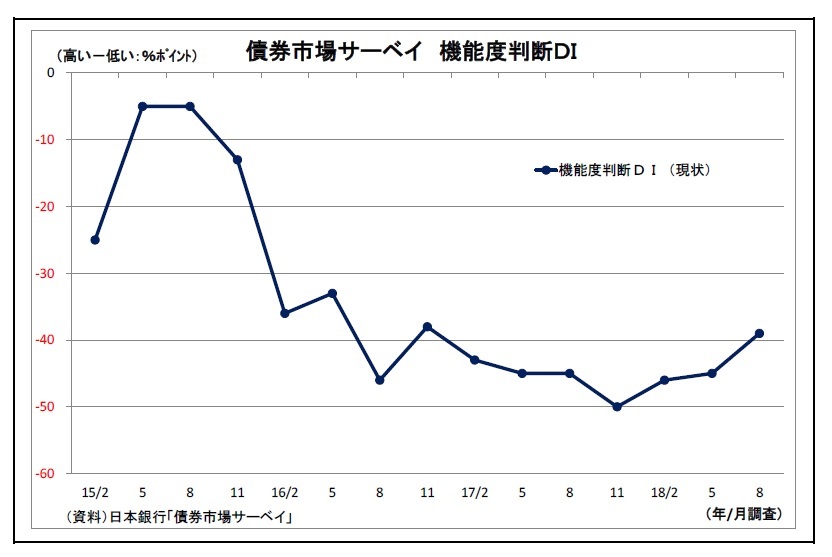

なお、9月3日に公表された最新の債券市場サーベイ(2018年8月調査)によれば、債券市場参加者から見た債券市場の機能度を示す機能度判断DIは▲39ポイントと前回5月の▲46ポイントからやや改善した。注文量や取引頻度などの質問に対する見方も前回から改善がみられる。

なお、9月3日に公表された最新の債券市場サーベイ(2018年8月調査)によれば、債券市場参加者から見た債券市場の機能度を示す機能度判断DIは▲39ポイントと前回5月の▲46ポイントからやや改善した。注文量や取引頻度などの質問に対する見方も前回から改善がみられる。ただし、機能度判断DIをはじめ、各項目ともに機能度の水準自体はまだまだ低いことも同時に示されている。国債市場の機能度改善は7月の政策修正の目的に掲げられていただけに、今後の動向が注目される。

3.金融市場(8月)の振り返りと当面の予想

(10年国債利回り)

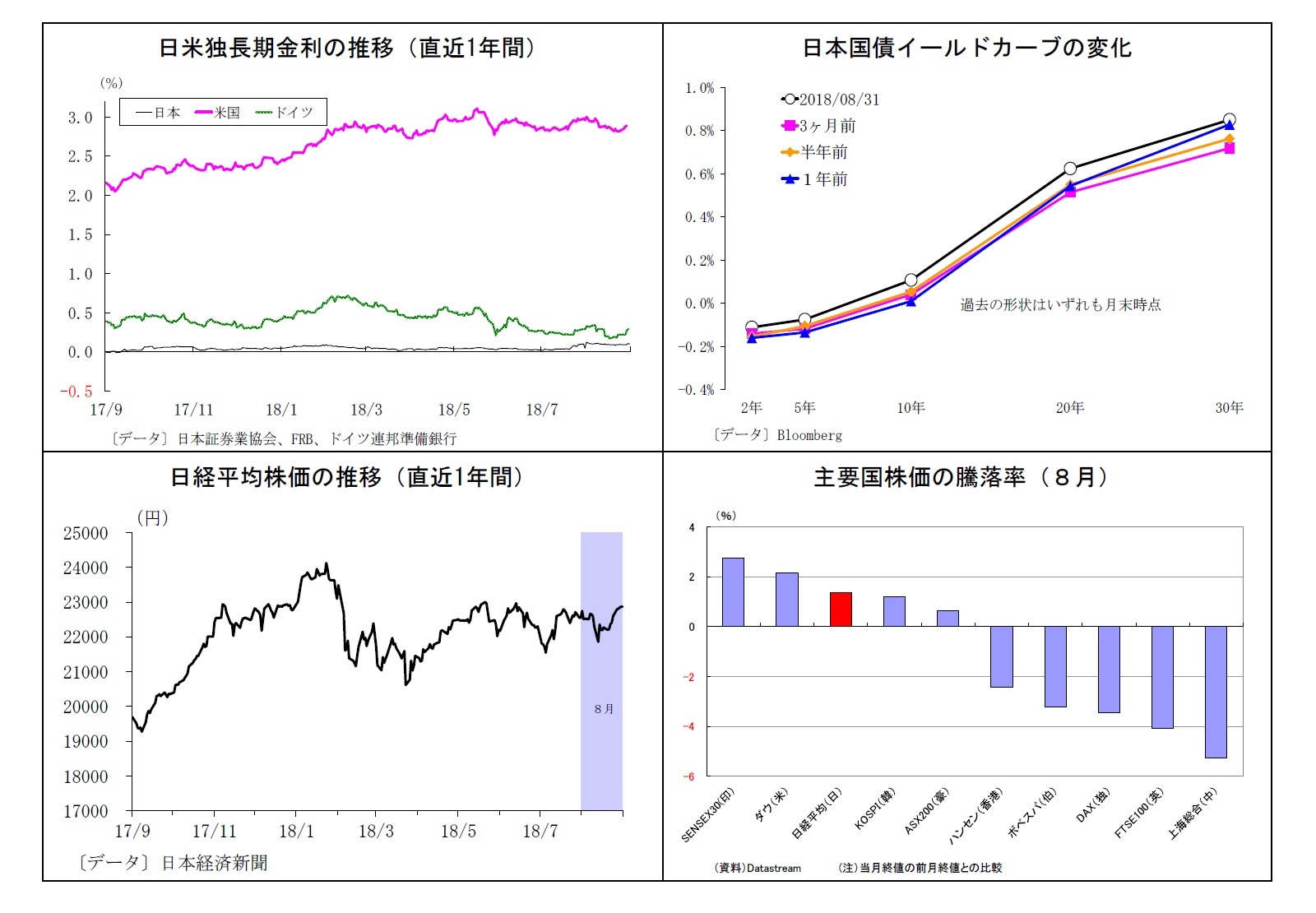

8月の動き 月初0.1%台前半でスタートし、月末は0.1%に。

月初、7月末の日銀による政策修正を受けて、金利上昇許容幅を試す動きから一時0.1%台半ばまで上昇したが、日銀が2日に臨時の国債買入れオペを実施したことで0.1%台前半に低下。その後も好調な国債入札結果やトルコリラの急落、米中貿易摩擦への警戒を受けた質への逃避に伴う債券買いなどから金利の上昇が抑えられ、0.1%を挟んだ膠着した展開が継続。月末も0.1%で終了した。

当面の予想

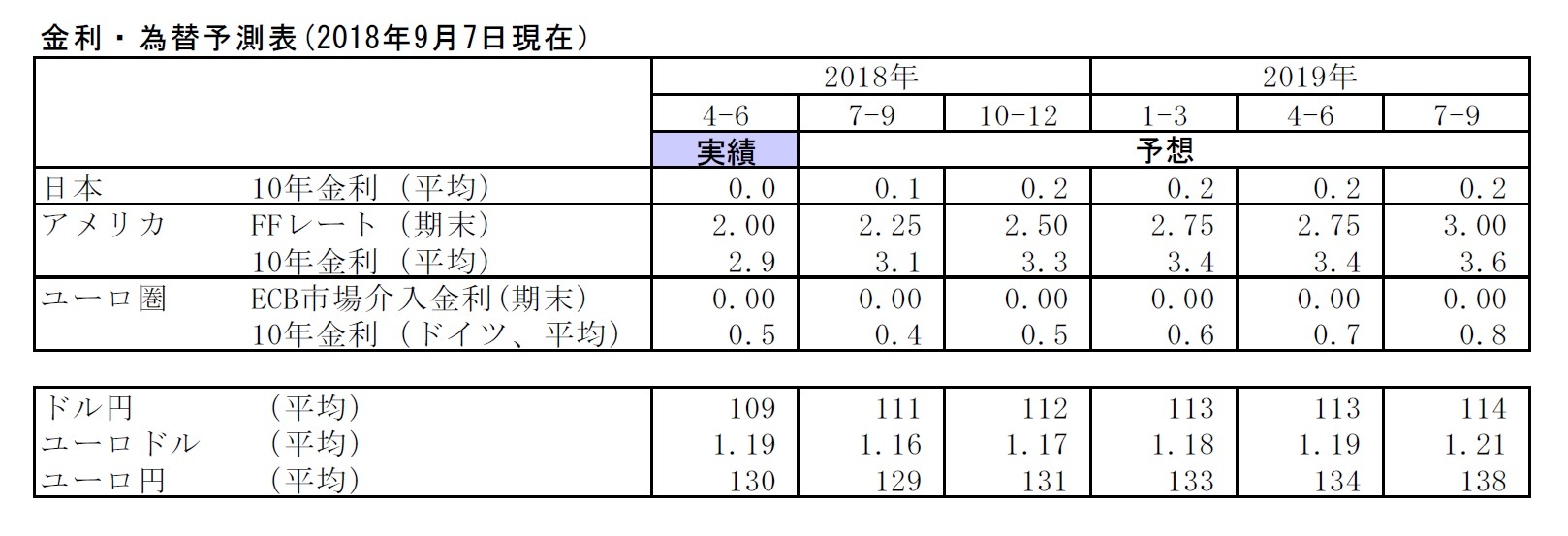

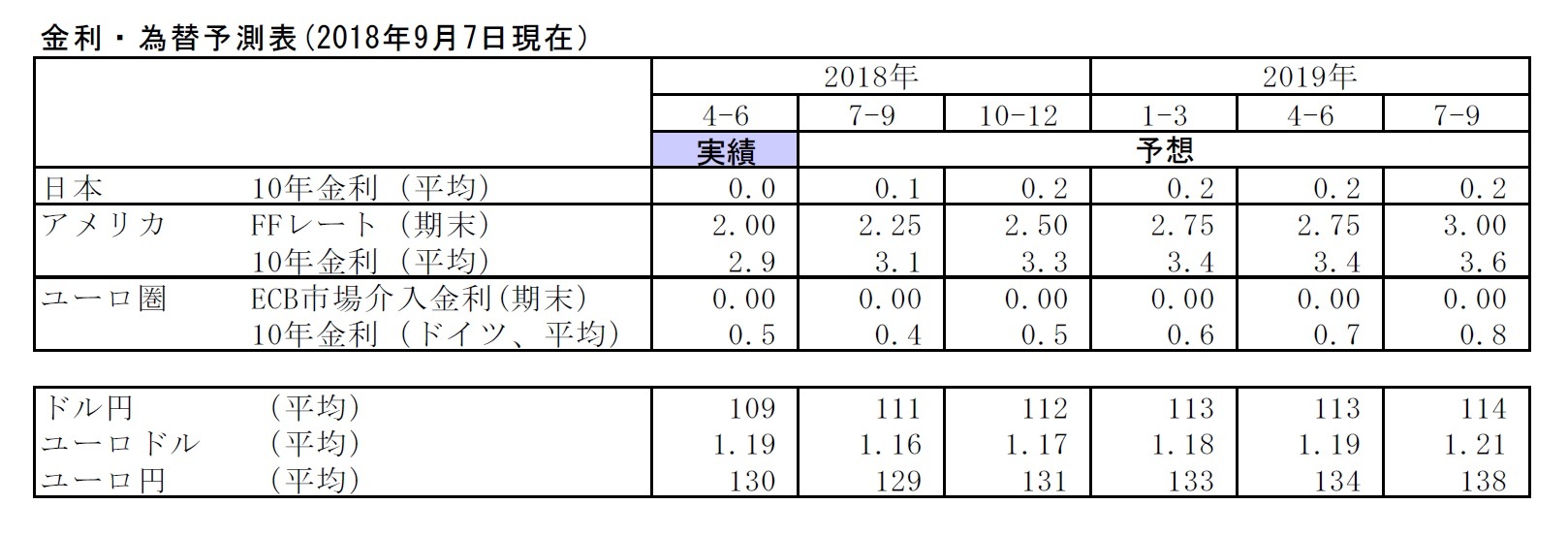

日銀が8月末に公表した国債買入予定でオペの実施回数を減らしたことを受けて、今月に入って長期金利はやや上昇したが、米中貿易摩擦への懸念などから若干低下し、足元は0.10%台にある。今後、日銀は国債買入れ額を緩やかに減額していくと予想され、このことは金利の上昇要因となるが、一方で米中貿易摩擦などへの懸念の高まり(に伴う質への逃避)が金利低下に働く可能性が高い。強弱感が拮抗することで、当面は0.1%を挟んだ一進一退の推移を予想している。

8月の動き 月初0.1%台前半でスタートし、月末は0.1%に。

月初、7月末の日銀による政策修正を受けて、金利上昇許容幅を試す動きから一時0.1%台半ばまで上昇したが、日銀が2日に臨時の国債買入れオペを実施したことで0.1%台前半に低下。その後も好調な国債入札結果やトルコリラの急落、米中貿易摩擦への警戒を受けた質への逃避に伴う債券買いなどから金利の上昇が抑えられ、0.1%を挟んだ膠着した展開が継続。月末も0.1%で終了した。

当面の予想

日銀が8月末に公表した国債買入予定でオペの実施回数を減らしたことを受けて、今月に入って長期金利はやや上昇したが、米中貿易摩擦への懸念などから若干低下し、足元は0.10%台にある。今後、日銀は国債買入れ額を緩やかに減額していくと予想され、このことは金利の上昇要因となるが、一方で米中貿易摩擦などへの懸念の高まり(に伴う質への逃避)が金利低下に働く可能性が高い。強弱感が拮抗することで、当面は0.1%を挟んだ一進一退の推移を予想している。

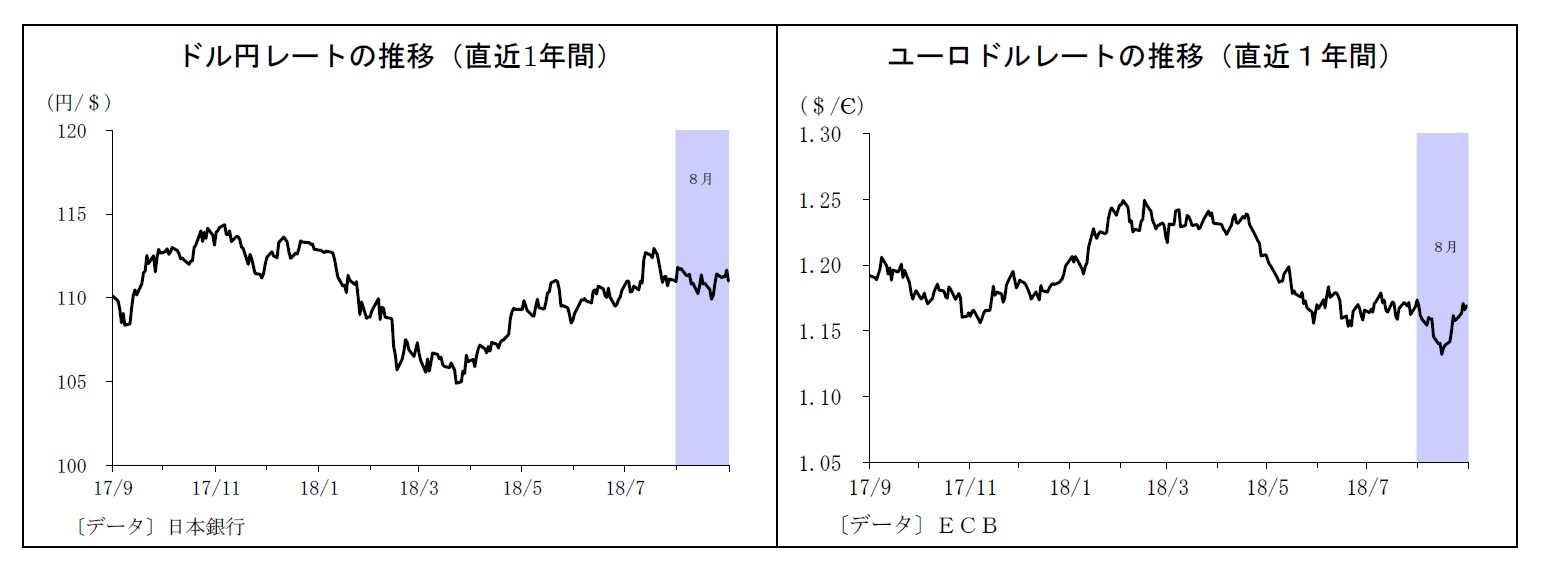

(ドル円レート)

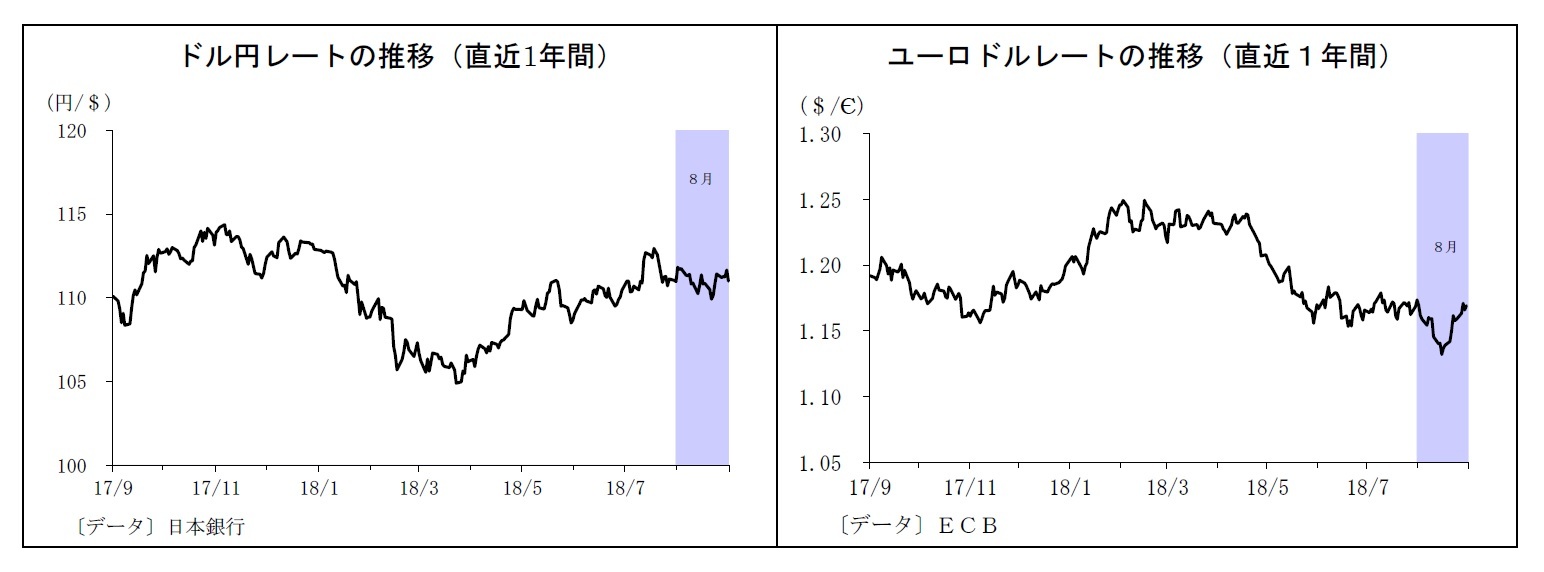

8月の動き 月初111円台後半でスタートし、月末は111円に。

月初、111円台での推移が続いた後、日米新通商協議を控えた警戒から円が買われ、9日に110円台後半に。その後はトルコリラ急落に伴い、主要通貨に対してリスク回避でドルも円も買われる形でドル円は110円台を中心に膠着した推移が継続。21日にはトランプ大統領が利上げを牽制したことを受けて、110円の節目を割り込んだ。その後は豪州の政治不安による豪ドルに対するドル買いや、ジャクソンホール会合でのパウエルFRB議長講演への期待からドルが持ち直し、24日には111円台前半に。30日には111円台後半を付けたが、31日にはトランプ大統領が対中追加関税を早期に発動する意向を示したことでリスク回避の円買いが入り、111円で終了した。

当面の予想

今月に入り、良好な米経済指標を受けて、一時111円台半ばまで円安に振れたが、日米貿易摩擦への警戒の高まりなどから円高が進み、足元は110円台後半で推移している。目先は本日夜の雇用統計結果次第だが、いずれにせよ、米経済への期待は根強く、ドルの下支えに働くだろう。ただし、米国は近日中に中国に対する2000億ドル分の追加関税方針を公表する可能性が高く、市場ではリスク回避の円買い圧力が高まることが想定される。日米貿易摩擦への警戒も続きそうだ。一時的ながら、1ドル110円を割り込むリスクが高まっていると見ている。

8月の動き 月初111円台後半でスタートし、月末は111円に。

月初、111円台での推移が続いた後、日米新通商協議を控えた警戒から円が買われ、9日に110円台後半に。その後はトルコリラ急落に伴い、主要通貨に対してリスク回避でドルも円も買われる形でドル円は110円台を中心に膠着した推移が継続。21日にはトランプ大統領が利上げを牽制したことを受けて、110円の節目を割り込んだ。その後は豪州の政治不安による豪ドルに対するドル買いや、ジャクソンホール会合でのパウエルFRB議長講演への期待からドルが持ち直し、24日には111円台前半に。30日には111円台後半を付けたが、31日にはトランプ大統領が対中追加関税を早期に発動する意向を示したことでリスク回避の円買いが入り、111円で終了した。

当面の予想

今月に入り、良好な米経済指標を受けて、一時111円台半ばまで円安に振れたが、日米貿易摩擦への警戒の高まりなどから円高が進み、足元は110円台後半で推移している。目先は本日夜の雇用統計結果次第だが、いずれにせよ、米経済への期待は根強く、ドルの下支えに働くだろう。ただし、米国は近日中に中国に対する2000億ドル分の追加関税方針を公表する可能性が高く、市場ではリスク回避の円買い圧力が高まることが想定される。日米貿易摩擦への警戒も続きそうだ。一時的ながら、1ドル110円を割り込むリスクが高まっていると見ている。

(ユーロドルレート)

8月の動き 月初1.17ドルでスタートし、月末は1.16ドル台前半に。

月初、米国の利上げ期待やイタリア財政、英国の無秩序なEU離脱への懸念からユーロが売られ、6日には1.15ドル台前半に。その後一旦持ち直したものの、トルコリラ急落を受けて、トルコ向け債権の多い欧州銀行への懸念が台頭しユーロ売りが活発化、10日には1.14ドル台、15日には1.13ドル台に下落した。一方、その後はトルコ懸念の一服や持ち高調整、トランプ大統領による利上げ牽制に伴うドル売りなどでユーロが買い戻され、22日には1.16ドル台を回復。さらに、米国とメキシコがNAFTA見直しで大筋合意したことを受けてリスク回避目的で買われていたドルが売られ、28日には1.17ドル台を付けた。月末は利益確定等に伴うユーロ売りが入り、1.16ドル台前半で終了した。

当面の予想

今月に入り、良好な米経済指標を受けて一旦ユーロ安が進んだが、英国のEU離脱に対する懸念後退に伴ってユーロが買い戻され、足元は1.16ドル台前半で推移している。トルコ懸念の一服により、ユーロは底堅さを取り戻したが、トルコ問題が解決したわけではない。また、イタリア財政や英国のEU離脱問題も予断を許さず、ユーロを積極的に買いづらい状況が続きそうだ。当面のユーロドルは1.16ドル台前後で推移すると予想している。

8月の動き 月初1.17ドルでスタートし、月末は1.16ドル台前半に。

月初、米国の利上げ期待やイタリア財政、英国の無秩序なEU離脱への懸念からユーロが売られ、6日には1.15ドル台前半に。その後一旦持ち直したものの、トルコリラ急落を受けて、トルコ向け債権の多い欧州銀行への懸念が台頭しユーロ売りが活発化、10日には1.14ドル台、15日には1.13ドル台に下落した。一方、その後はトルコ懸念の一服や持ち高調整、トランプ大統領による利上げ牽制に伴うドル売りなどでユーロが買い戻され、22日には1.16ドル台を回復。さらに、米国とメキシコがNAFTA見直しで大筋合意したことを受けてリスク回避目的で買われていたドルが売られ、28日には1.17ドル台を付けた。月末は利益確定等に伴うユーロ売りが入り、1.16ドル台前半で終了した。

当面の予想

今月に入り、良好な米経済指標を受けて一旦ユーロ安が進んだが、英国のEU離脱に対する懸念後退に伴ってユーロが買い戻され、足元は1.16ドル台前半で推移している。トルコ懸念の一服により、ユーロは底堅さを取り戻したが、トルコ問題が解決したわけではない。また、イタリア財政や英国のEU離脱問題も予断を許さず、ユーロを積極的に買いづらい状況が続きそうだ。当面のユーロドルは1.16ドル台前後で推移すると予想している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

(2018年09月07日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ここに注目!ドル円相場~円とドルのパワーバランスの行方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ここに注目!ドル円相場~円とドルのパワーバランスの行方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.