- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 木を見て森を見ざることなかれ-基本ポートフォリオからの乖離が意味すること

木を見て森を見ざることなかれ-基本ポートフォリオからの乖離が意味すること

金融研究部 取締役 研究理事 兼 年金総合リサーチセンター長 兼 ESG推進室長 德島 勝幸

文字サイズ

- 小

- 中

- 大

1――はじめに

年金運用の特性としては、中長期的な観点から取組むことから、短期的な環境変化やそれによるパフォーマンスの上下動について一喜一憂しないというタイムホライズンの長期性が指摘できる。この長期性を重視する観点から、短期的なホライズンに基づいた実践ポートフォリオを設定せず、基本ポートフォリオのみを設定する年金も決して少なくない。その場合、リバランスの実施を含む基本ポートフォリオ運営に関しては、細心の注意が求められることになる。短期的な最適の連続を追求することが、必ずしも中長期的な最適の実現を意味しないことには留意しておきたい。

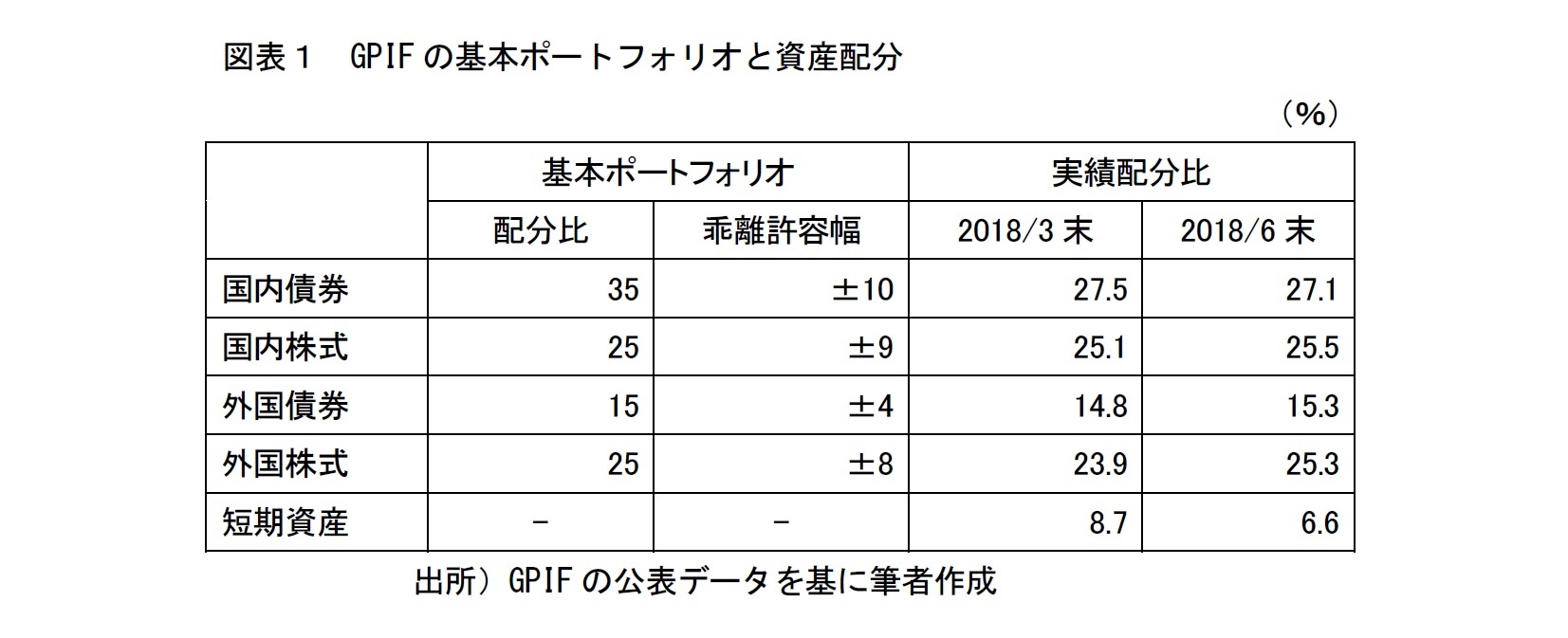

2――GPIFに見る基本ポートフォリオの例

特に、GPIFが不動産やインフラ投資などで手がけはじめているオルタナティブ投資の場合には、国内/海外の区分は必ずしも馴染まない可能性がある。投資対象の内外を問わないグローバル投資を外国と区分することは、何となく居心地が悪く感じる投資家も珍しくない。既に、欧米の年金運用においては、国内/海外の区分は必ずしも意味のあるものとはされておらず、日本の年金においても、企業年金連合会や国民年金基金連合会など基本ポートフォリオのレベルでは、内外区分を廃している例も見られはじめている。GPIFの場合には、個々の投資対象の有する特性に応じて、既存の四つの資産区分に分類して考えるという姿勢を採用しており、一部の機関投資家で見られることのある、既存の資産区分に適合しないことを理由に投資を見送るといった消極的な姿勢にはない。

一方で、実際の資産配分比を見る際には、これら4つの資産区分以外に、短期資産の存在が別書きにされている。各々の資産区分での運用に充てる目的で委託先に付与したにもかかわらず未投資になっている消極的な存在の短期資金ではなく、国内債券区分での自家運用や、4つの資産区分すべてで実施している委託運用に充当されていない短期資金である。年金に限らず、実際の運用に従事した経験がある方なら、運用に際してある程度のキャッシュポジションが存在することは容易に想像できるだろう。それは、運用のための待機資金であるかもしれないし、リバランス等別途の理由で暫時キャッシュに置かれているものかもしれない。円滑な運用のためには、ある程度の短期資金の存在は必要不可欠である。常にキャッシュをまったく持たないように運営することは、事業会社の経営においても非現実であろう。

近年のGPIFの場合には、解散した厚生年金基金からの受入や代行返上等から制度的にキャッシュが積み上がりがちになっている。短期資金を基本ポートフォリオにおける資産区分として設定することも可能であり、後述のように、過去のGPIFや企業年金等で設定例は存在する。しかし、日本銀行による強力な金融緩和の続いている現在の金利環境では、短期資金での期待収益率は低く、他の資産クラスとの相関が低いという投資意義はあるものの、年金運用全体に求められる利回りの獲得には適合しない可能性が高い。

3――乖離許容幅とリバランス

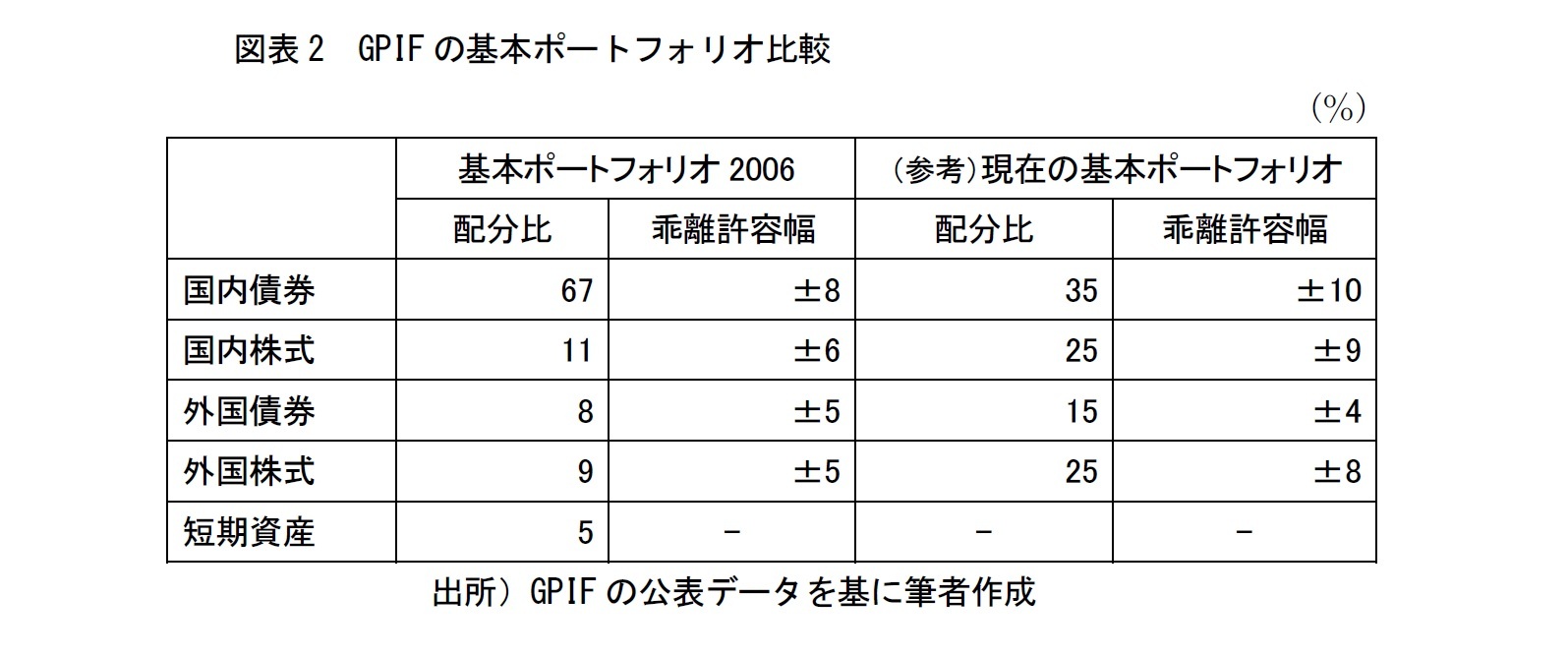

一般的な基本ポートフォリオ運営においては、四半期や月末、またはリアルタイムで、基本ポートフォリオで設定した乖離許容幅を超えて配分比が変化した場合、ルールに基づいてリバランスを行う。基本ポートフォリオの構成比を、中長期的に最適な資産配分であると想定したことに基づく適正化である。基本的に配分比が乖離許容幅を超えることは適切でないと発想されており、速やかに修正することが予定されている。例としてGPIFの基本ポートフォリオで表現するならば、国内株式の配分比が、株高等によって34%(中心値24%+乖離許容幅9%)を超えている場合、リバランスを実施することになる。

なお、リバランスを実施する際に、配分比を基本ポートフォリオの中心値にまで戻すのが適切かどうかという議論もあるが、これはリバランスの発生頻度や執行コストとの関係で決められるべきものであり、本稿の主眼とする内容ではない。

リバランスを実施することは、中長期的な最適解として想定する基本ポートフォリオに資産配分を近づける行為であり、リスク管理の一環であると考えることが出来る。したがって、各資産区分の配分比が乖離許容幅に接近しているかどうかのモニタリングは、リスク管理のチェック項目として必要であることは言うまでもない。

4――基本ポートフォリオと乖離許容幅の意味

現在のGPIFの基本ポートフォリオ運営においては、基本ポートフォリオが4資産区分で構成されているのに対し、管理されている資産区分は短期資産を含む5区分で行われている。そのため、一つの資産区分の配分比が許容乖離幅の下限を超えている場合には、次の二つのケースが生じている可能性が考えられる。

1)他の資産区分(複数の可能性あり)で配分比が大きくなっている

2)短期資産の配分比が相当大きくなっている

もし配分比が低下しているのが、国内債券区分の場合には、実際のポートフォリオはどういった状況になっていると考えられるだろうか。国内債券区分は、他の三資産区分と異なって、期待利回りが小さいものの、価格変動性という意味でのリスクも小さいものと想定されている。前者のケースの場合には、他の資産のエクスポージャーが大きくなっており、ポートフォリオ全体では価格変動リスクの高まっている可能性がある。つまり、時価で見た資産価値は、変動し易くなっている可能性がある。一方、後者のケースの場合には、収益性が国内債券よりも相対的に低い短期資金への配分が大きくなっているために、ポートフォリオ全体で見た収益性が低下していることになる。ただし、後者の場合は、価格変動リスクも基本ポートフォリオより低下している可能性が高く、市場環境が激変する局面においては、採用を検討する価値があるかもしれない。

このように、一つの資産区分の配分比が、乖離許容幅を超えた時、もしくは、乖離許容幅の限界に接近している時は、その他の資産区分の動向にも眼を向ける必要がある。特に、乖離許容幅の設定されていない資産区分が存在するのであれば、その資産区分の特性や位置付けをも十分に理解しておく必要があるだろう。

もし乖離許容幅の超過が、国内株式と外国債券・外国株式の三つの資産区分の間で生じているならば、いずれも為替の影響を含む価格変動リスクが大きいために、必ずしもポートフォリオ特性は大きく変化していない可能性がある。ところが、国内債券という低リスク低リターンの資産区分で、乖離許容幅に接近たりし超過したりしている場合、また、収益性の低い短期資金への配分が極めて大きくなった場合には、注意する必要があり、そうなった状況の背景を探らなければならない。単純に配分比と乖離許容幅の数値(「木」)を見るだけでなく、背景にあるポートフォリオ全体の収益性とリスクの変化(「森」)に思いを致さなければ、それは単なる数値チェックに留まり、より本質的で重大な問題を見落としてしまっているかもしれないのである。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2021年より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

(2018年08月23日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【木を見て森を見ざることなかれ-基本ポートフォリオからの乖離が意味すること】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

木を見て森を見ざることなかれ-基本ポートフォリオからの乖離が意味することのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.