- シンクタンクならニッセイ基礎研究所 >

- インシュアテック「スタートアップ」 に対する「既成保険会社」の対応 -敵対か、協調か。意外にも協調路線が多数派を占める-

2018年08月14日

インシュアテック「スタートアップ」 に対する「既成保険会社」の対応 -敵対か、協調か。意外にも協調路線が多数派を占める-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

2018年5月8日の「保険・年金フォーカス」では、「インシュアテック」の一方の主役である新興企業「スタートアップ」の資金調達動向を通じて、「インシュアテック」が勢いを増している様子を見た1。今回は「インシュアテック」のもう一方の主役である「既成保険会社」による「スタートアップ」への対応を取り上げる。なお本項で「既成保険会社」とは、従来型の保険会社のことを言い、再保険会社を含むものとする。

まず前回の繰り返しになるが、「インシュアテック」における「既成保険会社」と「スタートアップ」の関係を確認しておきたい。

「既成保険会社」はミスが許されないという事業特性から、これまで堅実性を第一とする事業遂行を行ってきた。そのため「既成保険会社」における新商品・サービスの開発と実施には長い準備時間がかかりがちであった。しかしテクノロジー優位の「インシュアテック」においては、「失敗は成功の母」と、試行錯誤を繰り返す事業スタイルが必要となる。そのような事業遂行は、小回りが効く新興小企業である「スタートアップ」が得意とする所である。

そうした背景があって、「スタートアップ」の資金調達状況が「インシュアテック」の動向を示す指標的なものとして注目を集めることとなった。

さて、「インシュアテック」を含むいわゆる「デジタル化」は、既成の業界のビジネスモデルに破壊的なインパクトをもたらすと言われる。例としてよく引き合いに出されるのが、フィルム写真からデジタル写真への移行がフィルム業界に与えた影響や紙の出版から電子出版への移行が出版業界に与えた影響等である。最近では、アマゾンが進出を開始した業界で破壊的な変化が起こる「アマゾンエフェクト」という言葉が新聞・雑誌等を賑わしている。

そうした文脈から、「インシュアテック」という言葉も「既成保険会社」に破壊的なインパクトを与えるとのイメージを帯びている。

そこで気になるのが、「既成保険会社」が「インシュアテック」の推進者である「スタートアップ」にどう対応しているかである。考えられる対応としては、(1)無視する、(2)観察、様子見を決め込む、(3)勝ち残るために「インシュアテック」の開発を「スタートアップ」と競う、(4)「スタートアップ」との連携、協力を図り、インシュアテックの成果の取り込みを狙う、等があり得る。

結論から言うと、これまでのところは、(4)に該当する、「既成保険会社」と「スタートアップ」が協力関係を築いている事例が多い。

本レポートでは、前回と同じく、ウイリス・タワーズワトソン・セキュリティーズ、ウイリス リー、CB インサイトによる「The Quarterly InsurTech Briefing Q4 2017」2を主な情報源として、「スタートアップ」の資金調達に対する「既成保険会社」の対応を見、「インシュアテック」の現状を見る。

1 「インシュアテックスタートアップの資金調達-米国、欧州勢が先行し、中国、インド等のアジア勢も急追-」保険・年金フォーカス2018年5月8日http://www.nliresearch.co.jp/files/topics/58600_ext_18_0.pdf?site=nli

2 https://www.willistowerswatson.com/-/media/WTW/PDF/Insights/2018/01/quarterly-insurtech-briefing-q4-2017.pdf

まず前回の繰り返しになるが、「インシュアテック」における「既成保険会社」と「スタートアップ」の関係を確認しておきたい。

「既成保険会社」はミスが許されないという事業特性から、これまで堅実性を第一とする事業遂行を行ってきた。そのため「既成保険会社」における新商品・サービスの開発と実施には長い準備時間がかかりがちであった。しかしテクノロジー優位の「インシュアテック」においては、「失敗は成功の母」と、試行錯誤を繰り返す事業スタイルが必要となる。そのような事業遂行は、小回りが効く新興小企業である「スタートアップ」が得意とする所である。

そうした背景があって、「スタートアップ」の資金調達状況が「インシュアテック」の動向を示す指標的なものとして注目を集めることとなった。

さて、「インシュアテック」を含むいわゆる「デジタル化」は、既成の業界のビジネスモデルに破壊的なインパクトをもたらすと言われる。例としてよく引き合いに出されるのが、フィルム写真からデジタル写真への移行がフィルム業界に与えた影響や紙の出版から電子出版への移行が出版業界に与えた影響等である。最近では、アマゾンが進出を開始した業界で破壊的な変化が起こる「アマゾンエフェクト」という言葉が新聞・雑誌等を賑わしている。

そうした文脈から、「インシュアテック」という言葉も「既成保険会社」に破壊的なインパクトを与えるとのイメージを帯びている。

そこで気になるのが、「既成保険会社」が「インシュアテック」の推進者である「スタートアップ」にどう対応しているかである。考えられる対応としては、(1)無視する、(2)観察、様子見を決め込む、(3)勝ち残るために「インシュアテック」の開発を「スタートアップ」と競う、(4)「スタートアップ」との連携、協力を図り、インシュアテックの成果の取り込みを狙う、等があり得る。

結論から言うと、これまでのところは、(4)に該当する、「既成保険会社」と「スタートアップ」が協力関係を築いている事例が多い。

本レポートでは、前回と同じく、ウイリス・タワーズワトソン・セキュリティーズ、ウイリス リー、CB インサイトによる「The Quarterly InsurTech Briefing Q4 2017」2を主な情報源として、「スタートアップ」の資金調達に対する「既成保険会社」の対応を見、「インシュアテック」の現状を見る。

1 「インシュアテックスタートアップの資金調達-米国、欧州勢が先行し、中国、インド等のアジア勢も急追-」保険・年金フォーカス2018年5月8日http://www.nliresearch.co.jp/files/topics/58600_ext_18_0.pdf?site=nli

2 https://www.willistowerswatson.com/-/media/WTW/PDF/Insights/2018/01/quarterly-insurtech-briefing-q4-2017.pdf

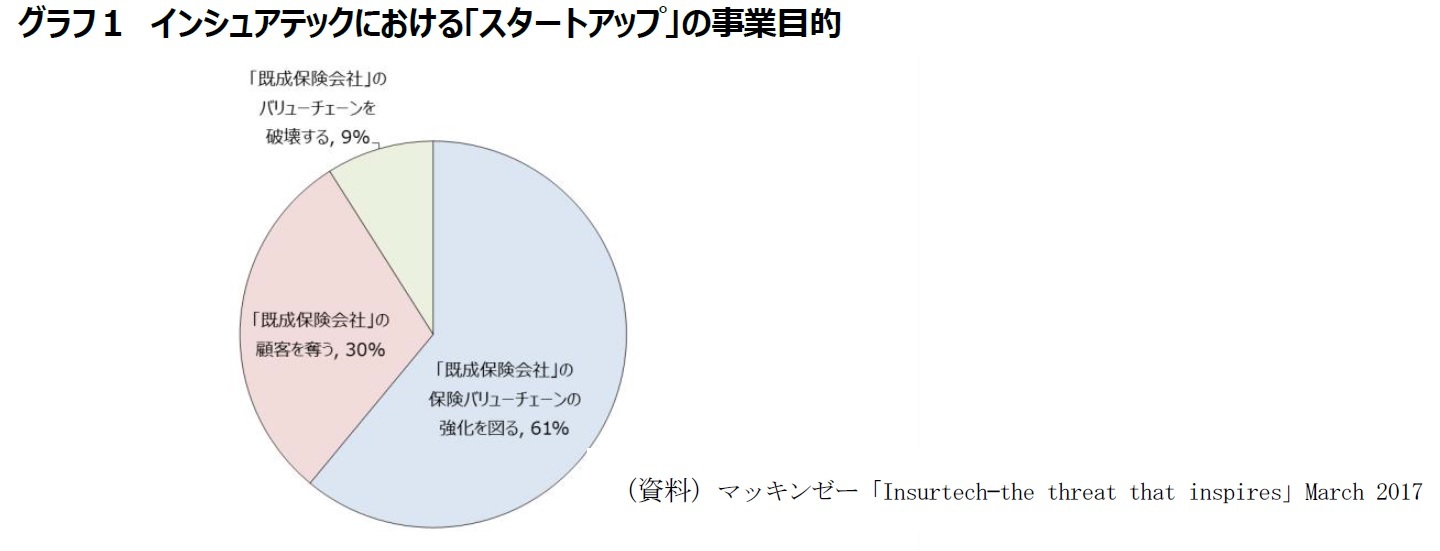

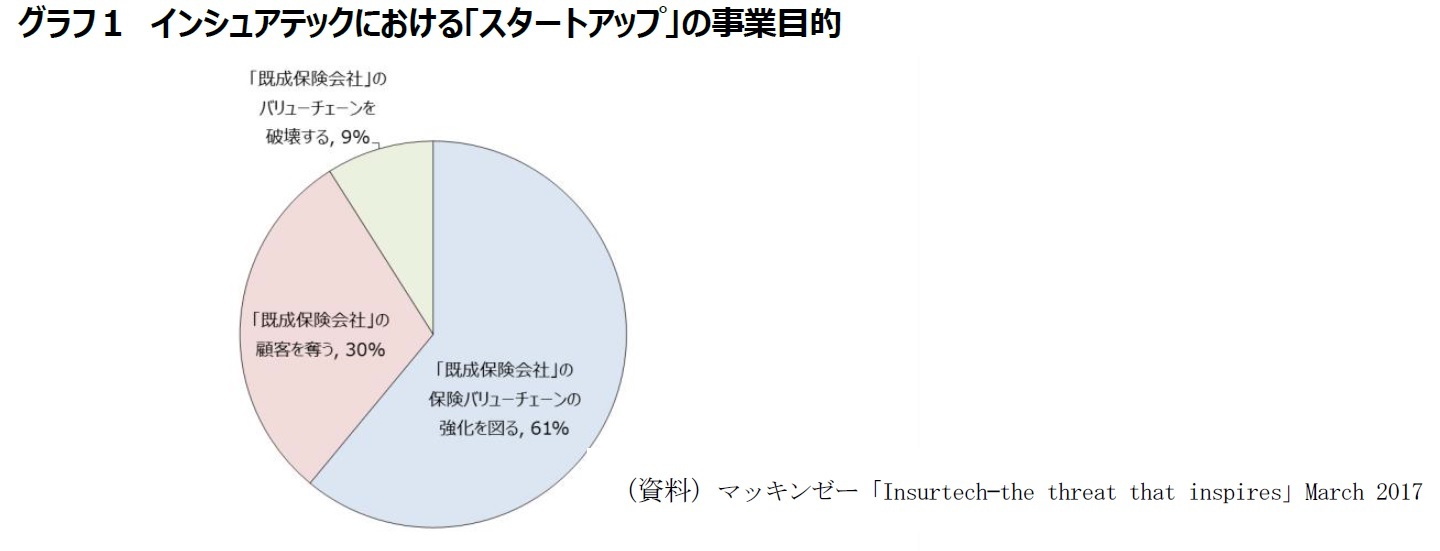

2――「スタートアップ」の6割超は「既成保険会社」の保険バリューチェーンの向上、強化を図るビジネスに取り組んでいる

マッキンゼー&カンパニーの論説記事3によると、インシュアテックの「スタートアップ」による資金調達案件を分析した結果では、「スタートアップ」の61%が「既成保険会社」の保険バリューチェーンを向上、強化するビジネスに取り組んでいたという。「スタートアップ」の約6割は「既成保険会社」と対抗するのではなく、協調する路線を選んでいるわけだ。

「既成保険会社」から顧客を切り離す」ことを目指している「スタートアップ」は30%、本格的な保険バリューチェーンの「破壊」を目標としている「スタートアップ」は9%であった。

「既成保険会社」から顧客を切り離す」ことを目指している「スタートアップ」は30%、本格的な保険バリューチェーンの「破壊」を目標としている「スタートアップ」は9%であった。

3――「既成保険会社」によるインシュアテック「スタートアップ」への投資件数の推移

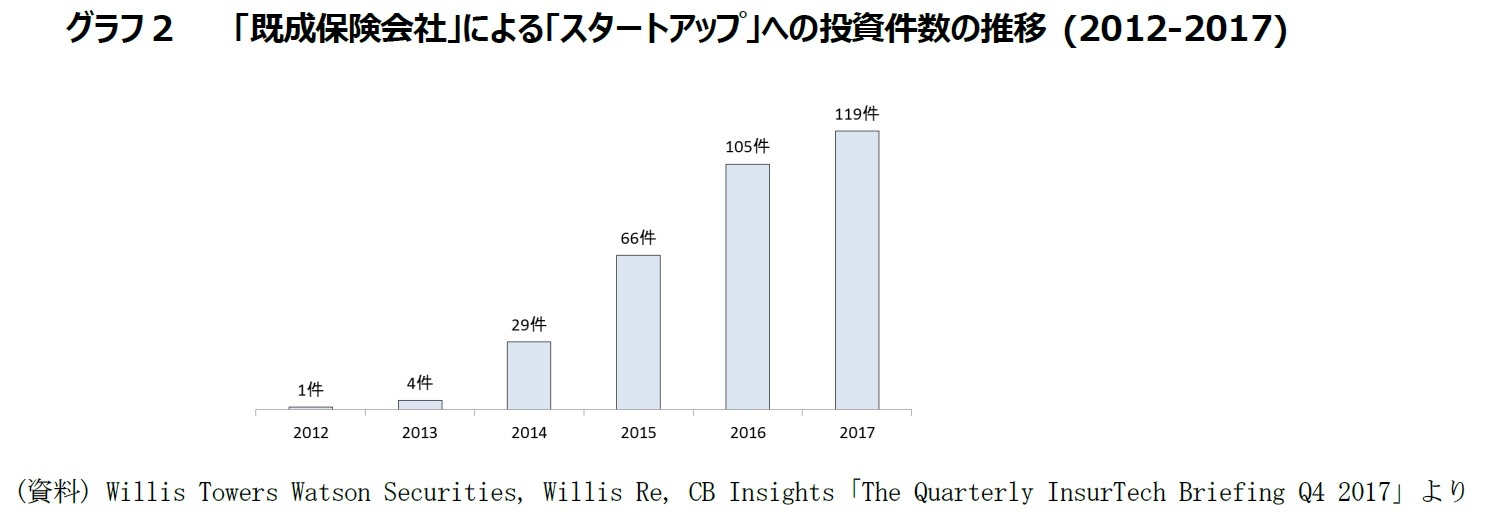

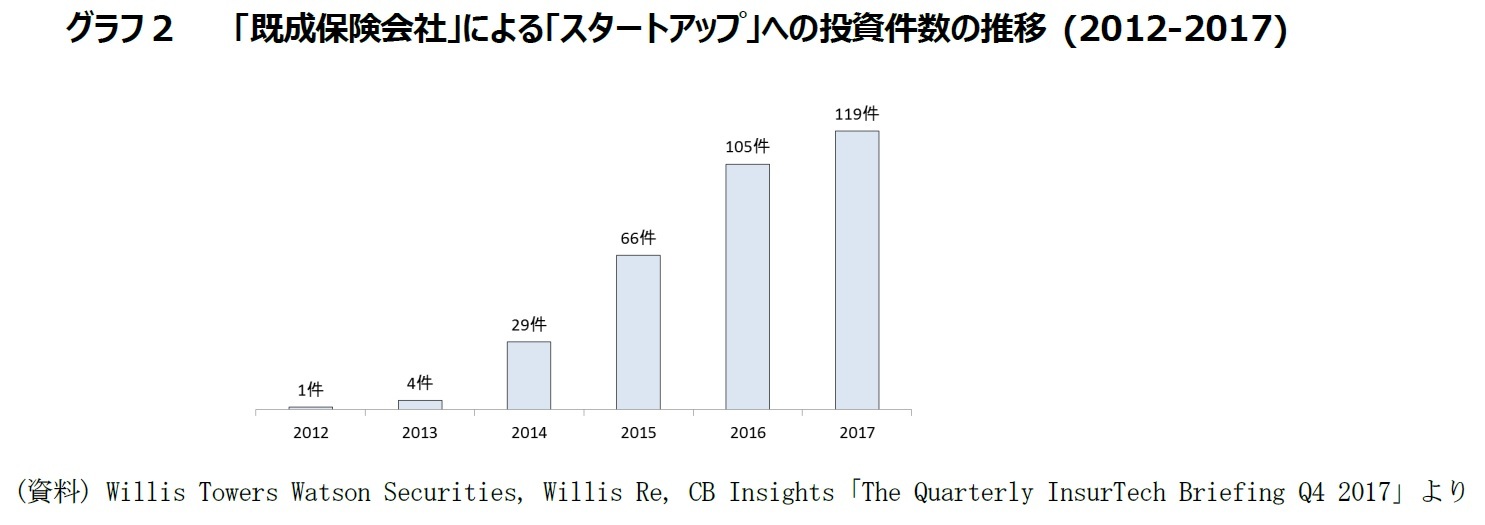

そのような状況を映して、「既成保険会社」が「スタートアップ」の資金調達に協力・投資する動きが顕著である。

グラフ2は、「既成保険会社」によるインシュアテック「スタートアップ」への投資件数の推移である。2012年には、「既成保険会社」による「スタートアップ」への投資件数はわずか1件であったが、2013年に4件、2014年に29件、2015年に66件、2016年に105件、2017年には119件と、毎年確実に投資件数が伸びてきている。

グラフ2は、「既成保険会社」によるインシュアテック「スタートアップ」への投資件数の推移である。2012年には、「既成保険会社」による「スタートアップ」への投資件数はわずか1件であったが、2013年に4件、2014年に29件、2015年に66件、2016年に105件、2017年には119件と、毎年確実に投資件数が伸びてきている。

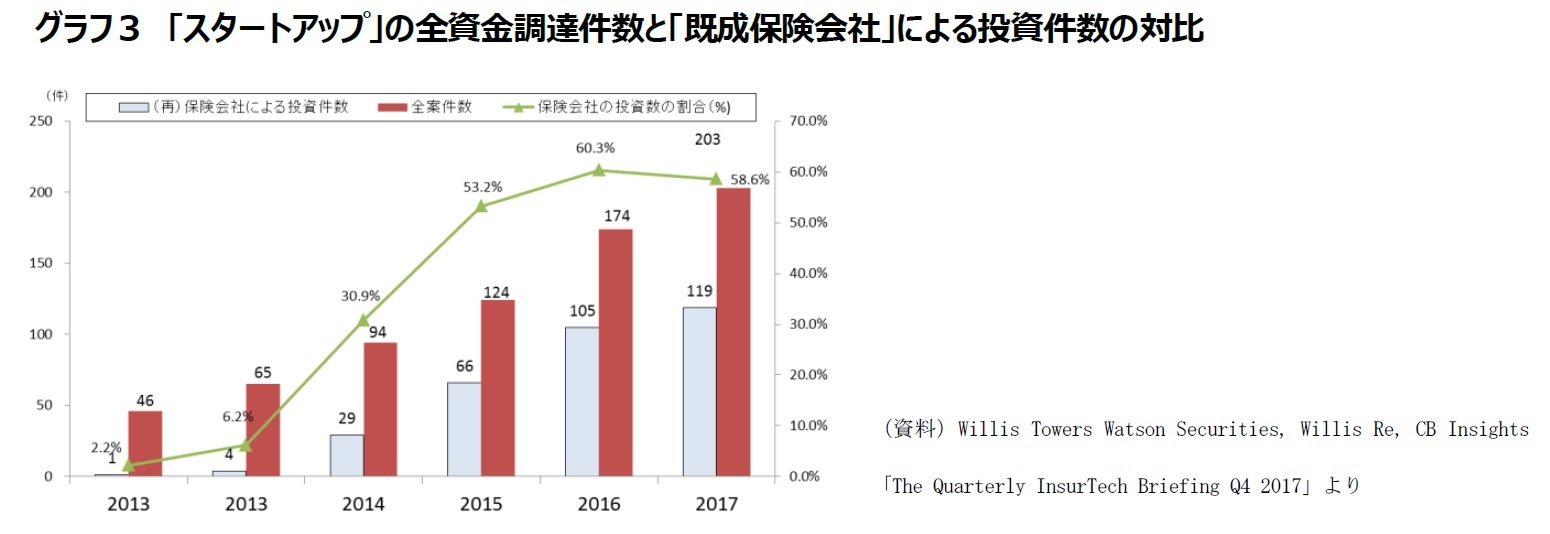

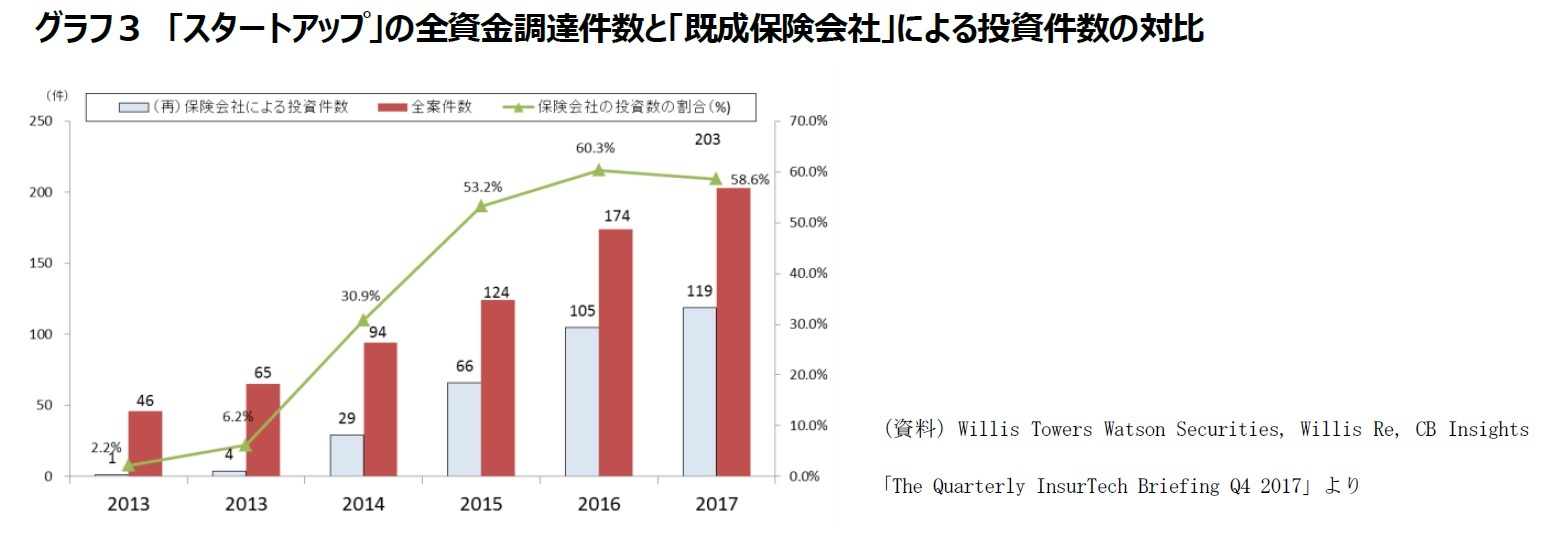

グラフ3は、「The Quarterly InsurTech Briefing Q4 2017」に掲載されている各年の、インシュアテック「スタートアップ」の資金調達案件の件数データと「既成保険会社」による「スタートアップ」への投資件数のデータを、単純に並べたものである。2つの統計データ間の整合性に問題はあると思われるが、あえて並べてみた。

これによると、2015年以降、「既成保険会社」による投資件数が「スタートアップ」の資金調達案件の全件数に占める割合が6割前後に達している。

これによると、2015年以降、「既成保険会社」による投資件数が「スタートアップ」の資金調達案件の全件数に占める割合が6割前後に達している。

4――「既成保険会社」が投資している「スタートアップ」の概要

「既成保険会社」は、自らのコア保険ビジネスに適用出来る可能性があるテクノロジーに関心を示している。ウイリス・タワーズワトソン・セキュリティーズ等の分析によれば、これまでに「既成保険会社」が行った投資の65%は、自社の商品販売、保険引受、保険金請求処理等の保険バリューチェーンを効率化、機能アップしたり、顧客の体験をより良好なものにすることができる可能性のあるテクノロジーに取り組んでいる「スタートアップ」に当てられていたとのことである。「既成保険会社」は、テクノロジーイノベーションの成果をいの一番に取り込むことができるよう、有望な「スタートアップ」への持ち分権を確保するために、「スタートアップ」の資金調達に対応している。

一方、「既成保険会社」のこれまでの投資の35%は、より破壊的なビジネスモデルの「スタートアップ」に向かっていた。

これに対し、保険業界外部の資本は、最初はクレージーにも見えるような、破壊的なアイデアや画期的な技術に資金を提供しているとのことである。

一方、「既成保険会社」のこれまでの投資の35%は、より破壊的なビジネスモデルの「スタートアップ」に向かっていた。

これに対し、保険業界外部の資本は、最初はクレージーにも見えるような、破壊的なアイデアや画期的な技術に資金を提供しているとのことである。

5――「既成保険会社」による「スタートアップ」への投資体制

「既成保険会社」による「スタートアップ」への投資の多くは、ベンチャーキャピタル子会社を通じて行われている。一般的なベンチャーキャピタルの他、「スタートアップ」の起業に関する支援を行うインキュベーターを設立した「既成保険会社」もある。

ベンチャーキャピタル子会社を通じた「スタートアップ」への投資に積極的であるとして有名な「既成保険会社」には、平安保険(中国)、アクサ(フランス)、マスミューチュアル(米国)、USAA(米国)、アメリカンファミリー(米国)、トランサメリカ(米国)、ニューヨークライフ(米国)、アリアンツ(ドイツ)、ミュンヘン再保険(ドイツ)、アビバ(イギリス)等がある。

ベンチャーキャピタル子会社を通じた「スタートアップ」への投資に積極的であるとして有名な「既成保険会社」には、平安保険(中国)、アクサ(フランス)、マスミューチュアル(米国)、USAA(米国)、アメリカンファミリー(米国)、トランサメリカ(米国)、ニューヨークライフ(米国)、アリアンツ(ドイツ)、ミュンヘン再保険(ドイツ)、アビバ(イギリス)等がある。

6――「既成保険会社」が投資を行ったスタートアップの本拠国分布状況

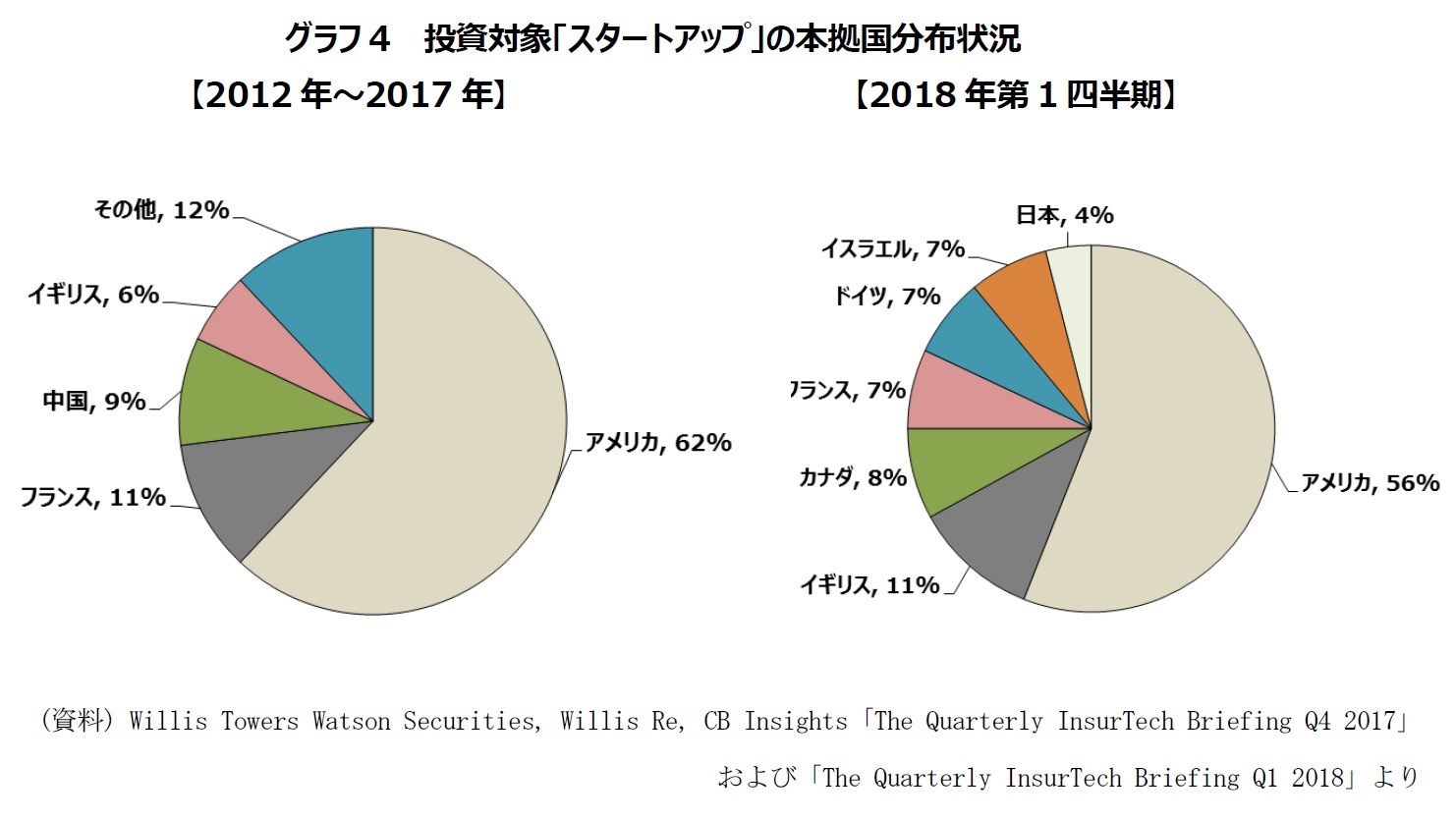

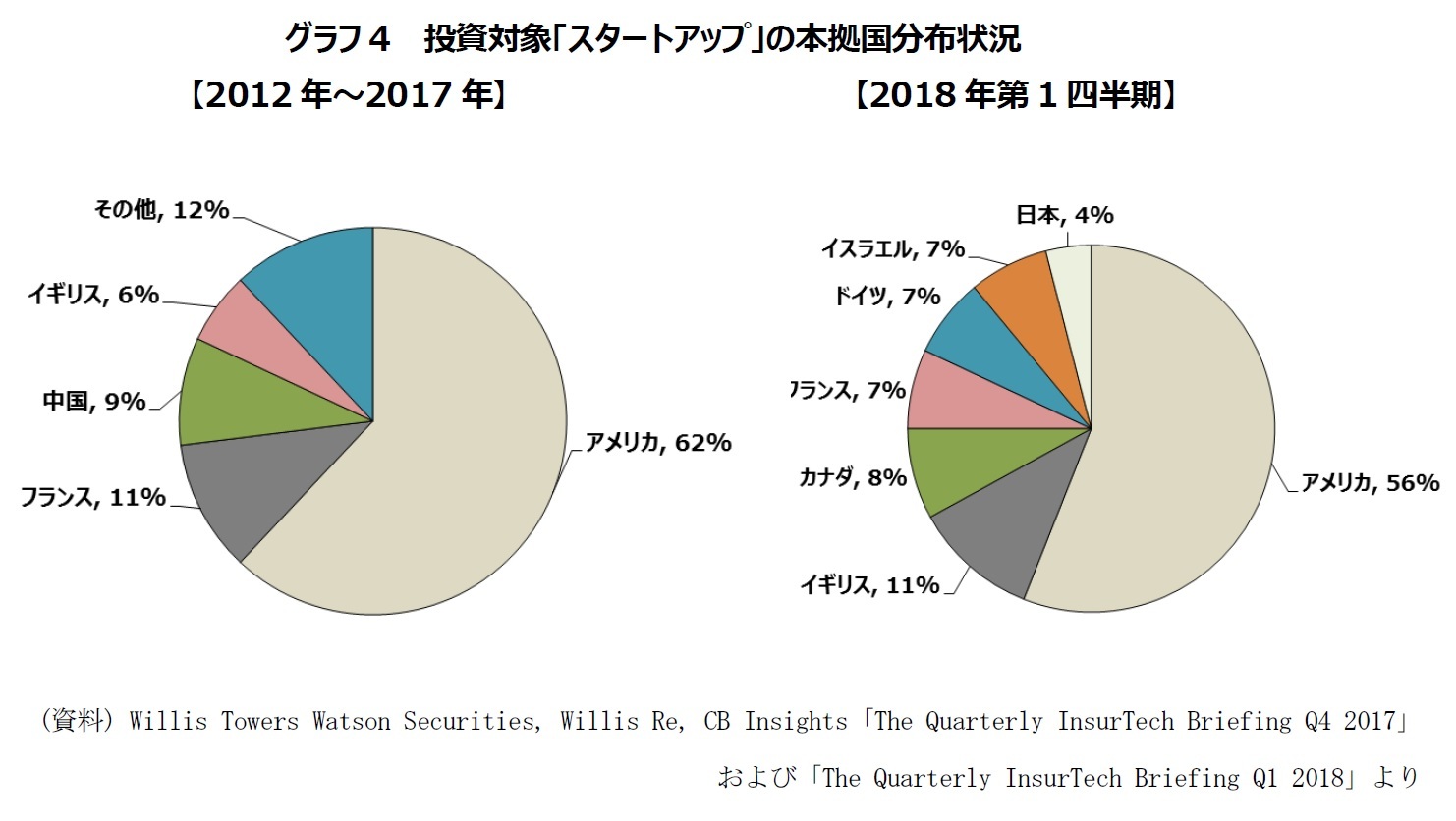

グラフ4は「既成保険会社」によって行われたインシュアテック「スタートアップ」への投資案件の、投資対象「スタートアップ」の本拠国分布状況を見たものである。左側のグラフは2012年から2017年末までの間に行われた全投資案件、右側のグラフは2018年第一四半期に行われた投資案件を対象としている。

米国を本拠とする「スタートアップ」への投資が、2012年から2017年末までの案件の62%、2018年第一四半期案件の56%を占めている。このような米国が過半を占める状況は、インシュアテック「スタートアップ」の資金調達全般の状況をそのまま反映している。

米国に次ぐ本拠国は、2012年から2017年末案件では、フランス(11%)、中国(9%)、イギリス(6%)、2018年第1四半期案件では、イギリス(11%)、カナダ(8%)、フランス(7%)、ドイツ(7%)、イスラエル(7%)、日本(4%)となっている。

米国を本拠とする「スタートアップ」への投資が、2012年から2017年末までの案件の62%、2018年第一四半期案件の56%を占めている。このような米国が過半を占める状況は、インシュアテック「スタートアップ」の資金調達全般の状況をそのまま反映している。

米国に次ぐ本拠国は、2012年から2017年末案件では、フランス(11%)、中国(9%)、イギリス(6%)、2018年第1四半期案件では、イギリス(11%)、カナダ(8%)、フランス(7%)、ドイツ(7%)、イスラエル(7%)、日本(4%)となっている。

7――さいごに

以上見てきたように、2017年までの状況を見る限りでは、インシュアテックの「スタートアップ」が、従来型の「既成保険会社」に破壊的なインパクトを与えるだけの存在感を持っているとは言いがたい。

とはいえ、最終的に「既成保険会社」がインシュアテックの動向をコントロールすることは可能だろうか。

現時点の「既成保険会社」と「スタートアップ」の協調ムードの背景には、保険業界のICT(情報通信技術)利活用が相対的に遅れているため、いまだICTが行き渡っていない業務部分が多くあって、そこに対応することが「スタートアップ」、「既成保険会社」双方にとって、手っ取り早く合理的であったからと見るのが妥当ではないかと思われる。

そうした意味では、破壊的なビジネスモデルを志向する「スタートアップ」への投資が「既成保険会社」からの投資中に35%もあったことの方が、より注目すべき状況であるように思われる。

今後、「インシュアテック」の流れが、「既成保険会社」に破壊的なインパクトを与えるような形に方向を変えていくのか、動向を見守りたい。

とはいえ、最終的に「既成保険会社」がインシュアテックの動向をコントロールすることは可能だろうか。

現時点の「既成保険会社」と「スタートアップ」の協調ムードの背景には、保険業界のICT(情報通信技術)利活用が相対的に遅れているため、いまだICTが行き渡っていない業務部分が多くあって、そこに対応することが「スタートアップ」、「既成保険会社」双方にとって、手っ取り早く合理的であったからと見るのが妥当ではないかと思われる。

そうした意味では、破壊的なビジネスモデルを志向する「スタートアップ」への投資が「既成保険会社」からの投資中に35%もあったことの方が、より注目すべき状況であるように思われる。

今後、「インシュアテック」の流れが、「既成保険会社」に破壊的なインパクトを与えるような形に方向を変えていくのか、動向を見守りたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

(2018年08月14日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【インシュアテック「スタートアップ」 に対する「既成保険会社」の対応 -敵対か、協調か。意外にも協調路線が多数派を占める-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インシュアテック「スタートアップ」 に対する「既成保険会社」の対応 -敵対か、協調か。意外にも協調路線が多数派を占める-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.