- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 東京都心部Aクラスビルのオフィス市況見通し(2018年8月)-オフィス市況のピークアウトは2019年後半に後ずれ

2018年08月13日

文字サイズ

- 小

- 中

- 大

1. 東京オフィス市況 後退するピークアウト懸念

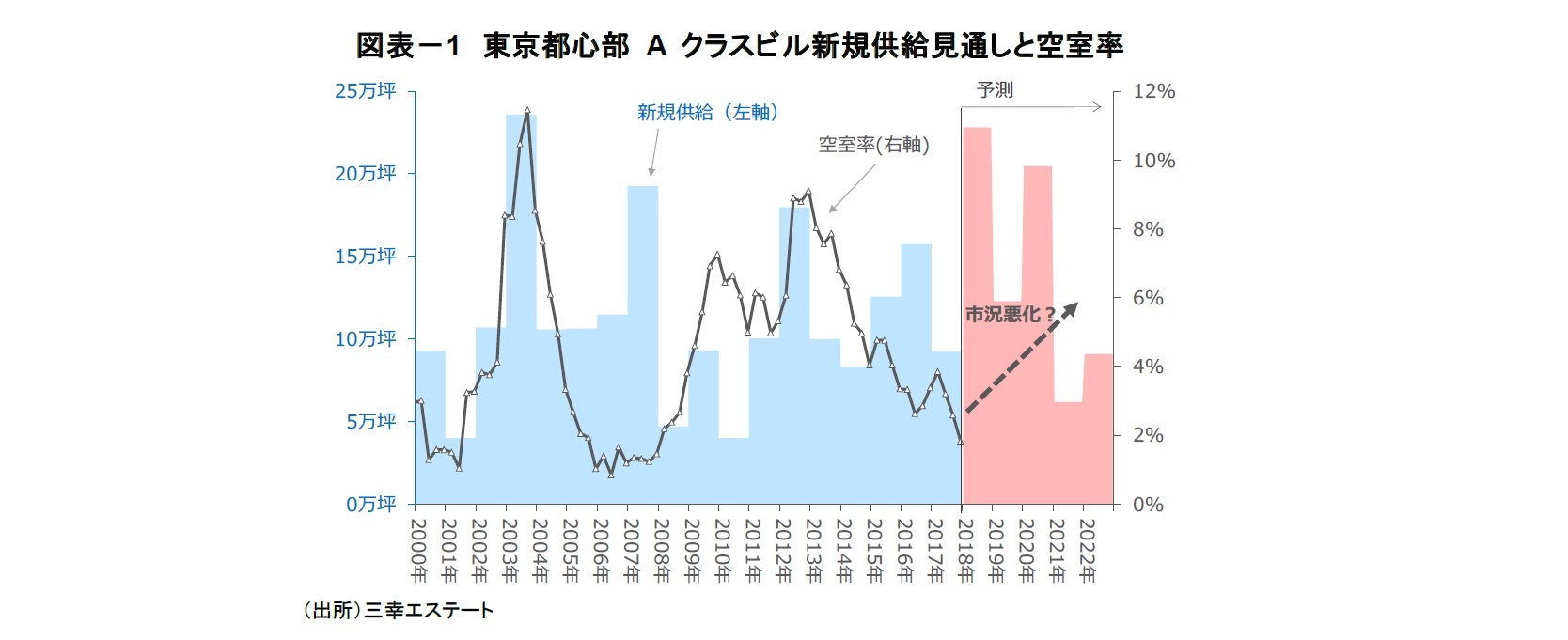

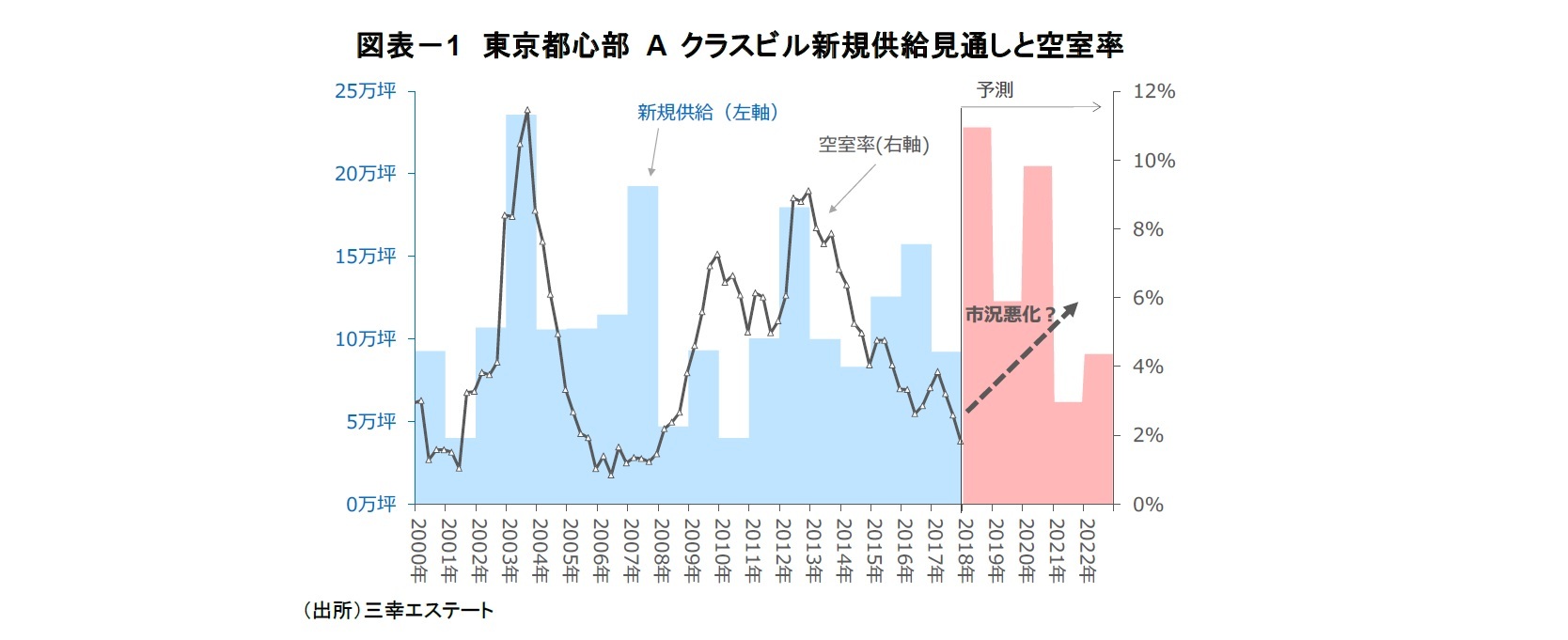

ニッセイ基礎研究所では、東京オフィス市況は2018年のオフィスビルの大量供給により、ピークアウトに向かうと見ていた1 。三幸エステートの調査によると、2018年の東京都心部Aクラスビル2 の新規供給は約23万坪と、「2012年問題」とも言われた約18万坪を上回る見込みである。当時はAクラスビルの空室率が2011年3Qの5.0%から2012年4Qの9.2%に上昇しており、今回も同様に調整局面を迎えるとの見立てであった(図表-1)。

しかし、蓋を開けてみると、2018年に竣工するオフィスビルはすでに満室に近い状態となり、2019年に供給されるオフィスビルもリーシングが順調に進んでいる。新規供給ビルへの移転に伴い発生する二次空室も、企業の館内増床・拡張移転ニーズが高いため、現時点では顕在化していない。

オフィス需給が一向に緩む気配を見せていないため、オフィス市況が悪化するとの懸念も後退している。日経不動産マーケット情報の調査3 によると、空室率が上昇に転じる時期として2019年6月が市場コンセンサスとなっており、半年前の前回調査と比較して半年後ろ倒しとなった。市場関係者の注目は、2019年10月に予定される消費税増税や2020年の大量供給に移り始めている。

しかし、蓋を開けてみると、2018年に竣工するオフィスビルはすでに満室に近い状態となり、2019年に供給されるオフィスビルもリーシングが順調に進んでいる。新規供給ビルへの移転に伴い発生する二次空室も、企業の館内増床・拡張移転ニーズが高いため、現時点では顕在化していない。

オフィス需給が一向に緩む気配を見せていないため、オフィス市況が悪化するとの懸念も後退している。日経不動産マーケット情報の調査3 によると、空室率が上昇に転じる時期として2019年6月が市場コンセンサスとなっており、半年前の前回調査と比較して半年後ろ倒しとなった。市場関係者の注目は、2019年10月に予定される消費税増税や2020年の大量供給に移り始めている。

1 佐久間誠「東京都心部Aクラスビルのオフィス市況見通し(2018年)-2018年~2024年のオフィス賃料・空室率」(2018.2.8)

2 本稿ではAクラスビルとして三幸エステートの定義を用いる。三幸エステートでは、エリア(都心5区主要オフィス地区とその他オフィス集積地域)から延床面積(1万坪以上)、基準階床面積(300坪以上)、築年数(15年以内)および設備などのガイドラインを満たすビルからAクラスビルを選定している。また、基準階床面積が200坪以上でAクラスビル以外のビルなどからガイドラインに従いBクラスビルを、同100坪以上200坪未満のビルからCクラスビルを設定している。詳細は三幸エステート「オフィスレントデータ2018」を参照のこと。なお、オフィスレント・インデックスは月坪当りの共益費を除く成約賃料。

3 山田雅子「アナリスト予測-新規供給ビルのリーシング好調、稼働率のピークアウトが再び遠のく」、『日経不動産マーケット情報』、2018年月7号、日経 BP 社

2. 想定以上のオフィス需要を背景に空室率の改善が続く

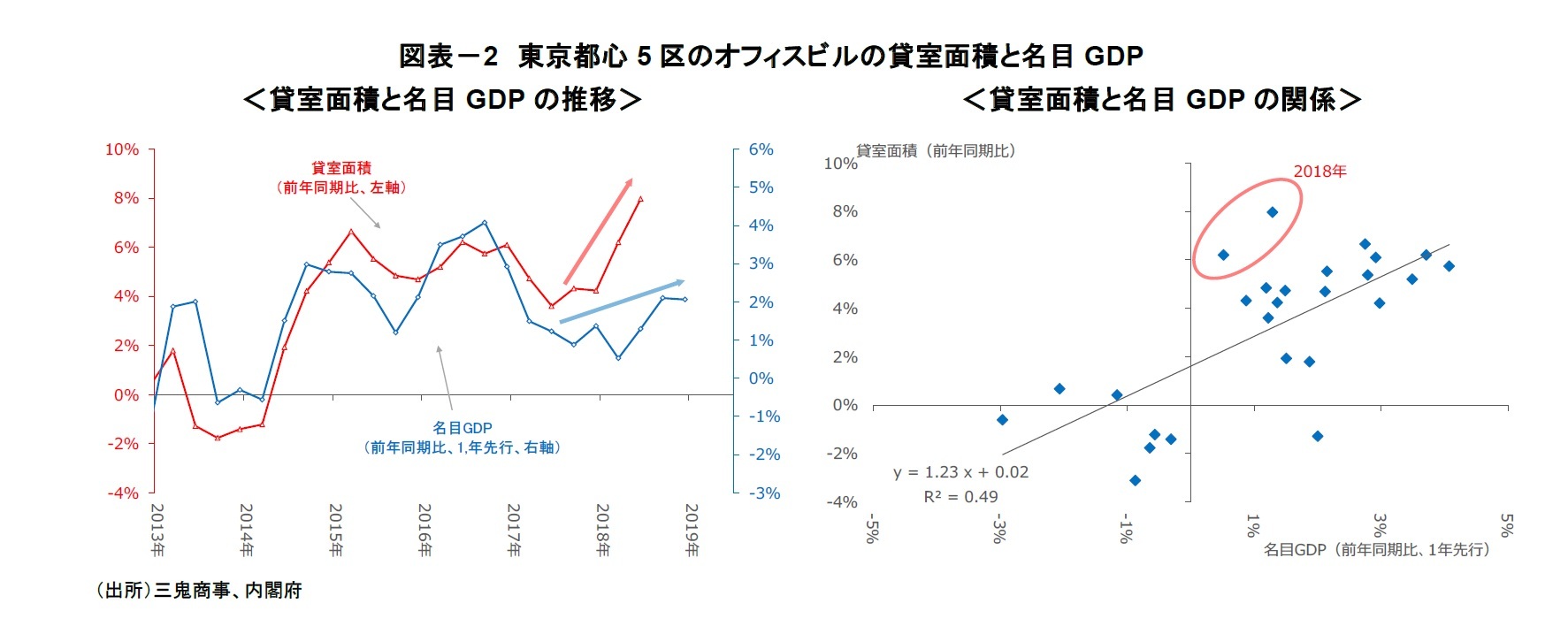

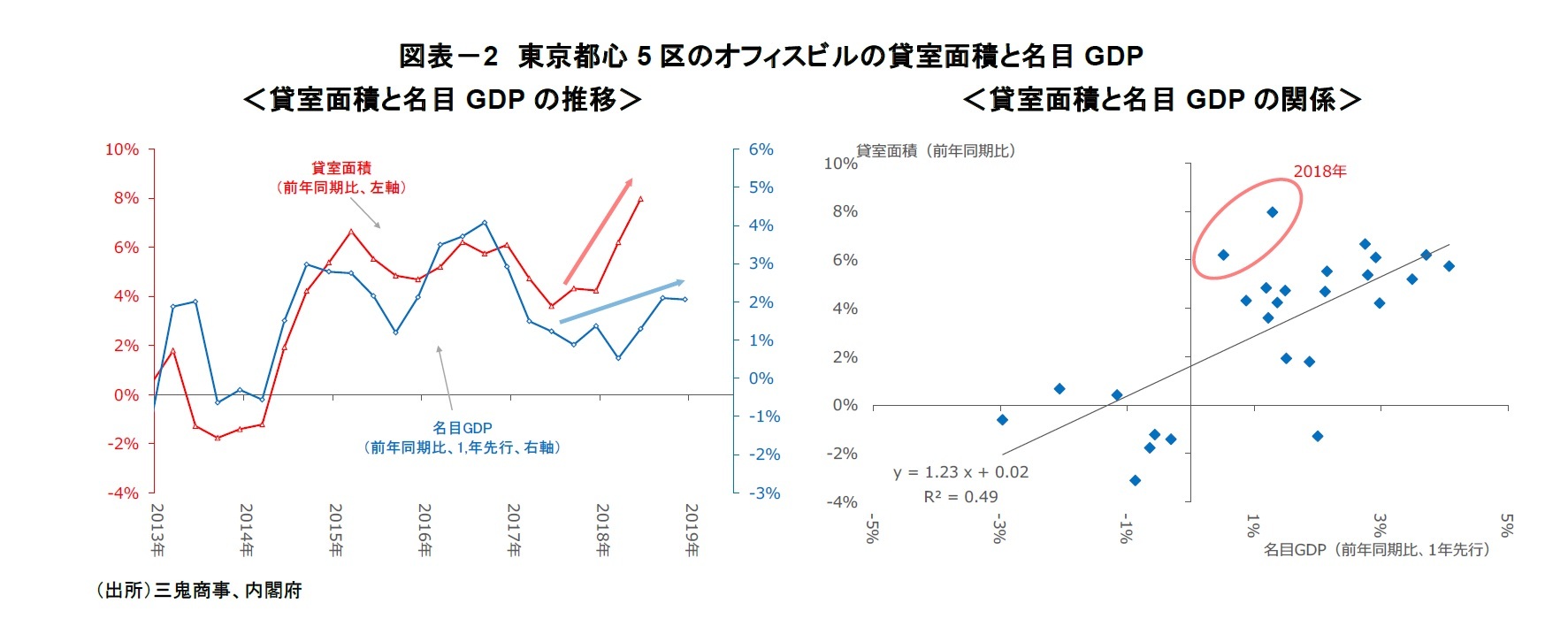

2018年のオフィスビルの大量供給にも係らず、東京オフィス市況が堅調に推移している理由は、オフィス需要が想定以上に強いためである。東京都心5区のオフィスビルの貸室面積の増減率と名目GDP成長率を比較すると、2013年以降は貸室面積が名目GDPに1年遅れて増減する傾向が見られる。つまり、経済成長が加速すると、その1年後にオフィス需要が顕在化する関係にあった。しかし、2017年後半から両者は徐々に乖離し、2018年は経済成長を上回るオフィス需要が生じていることがわかる(図表-2)。

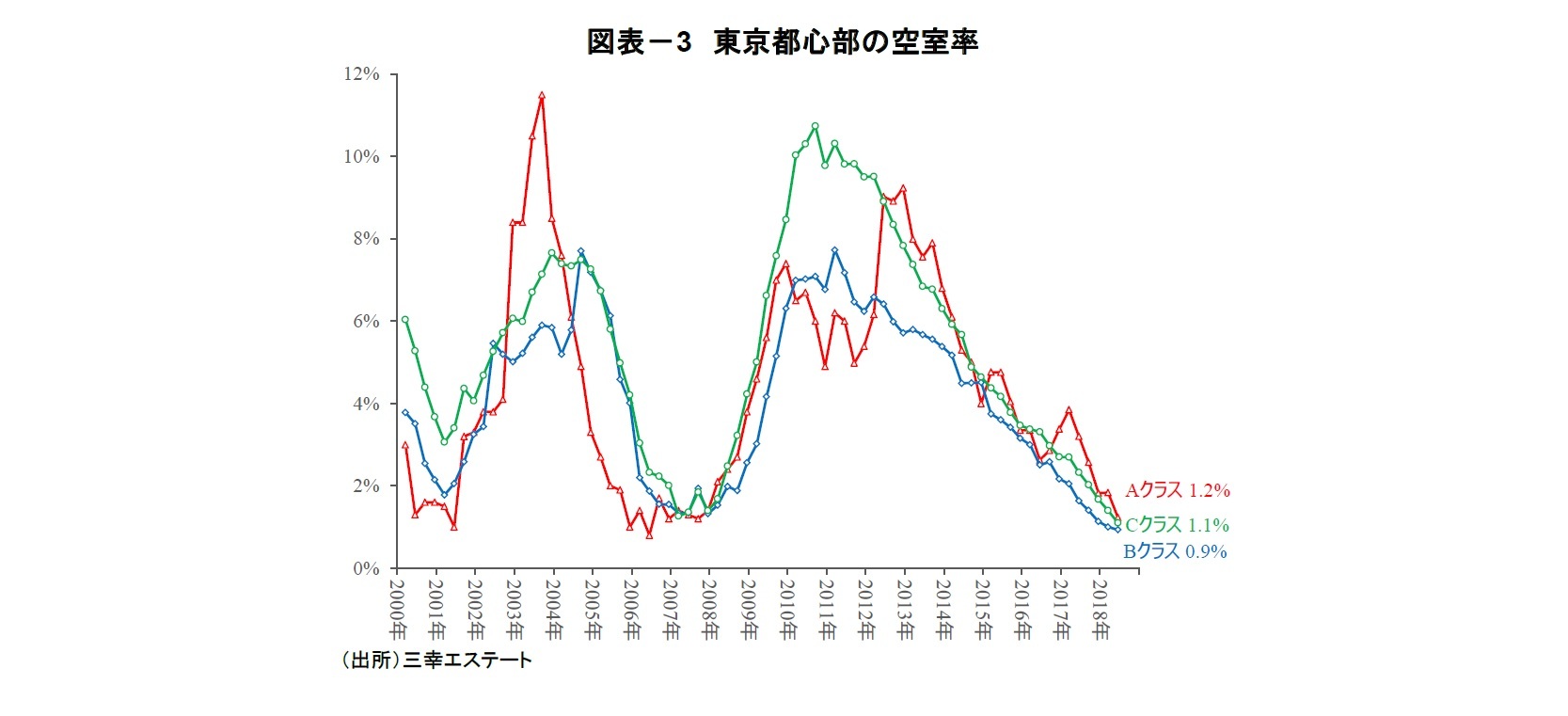

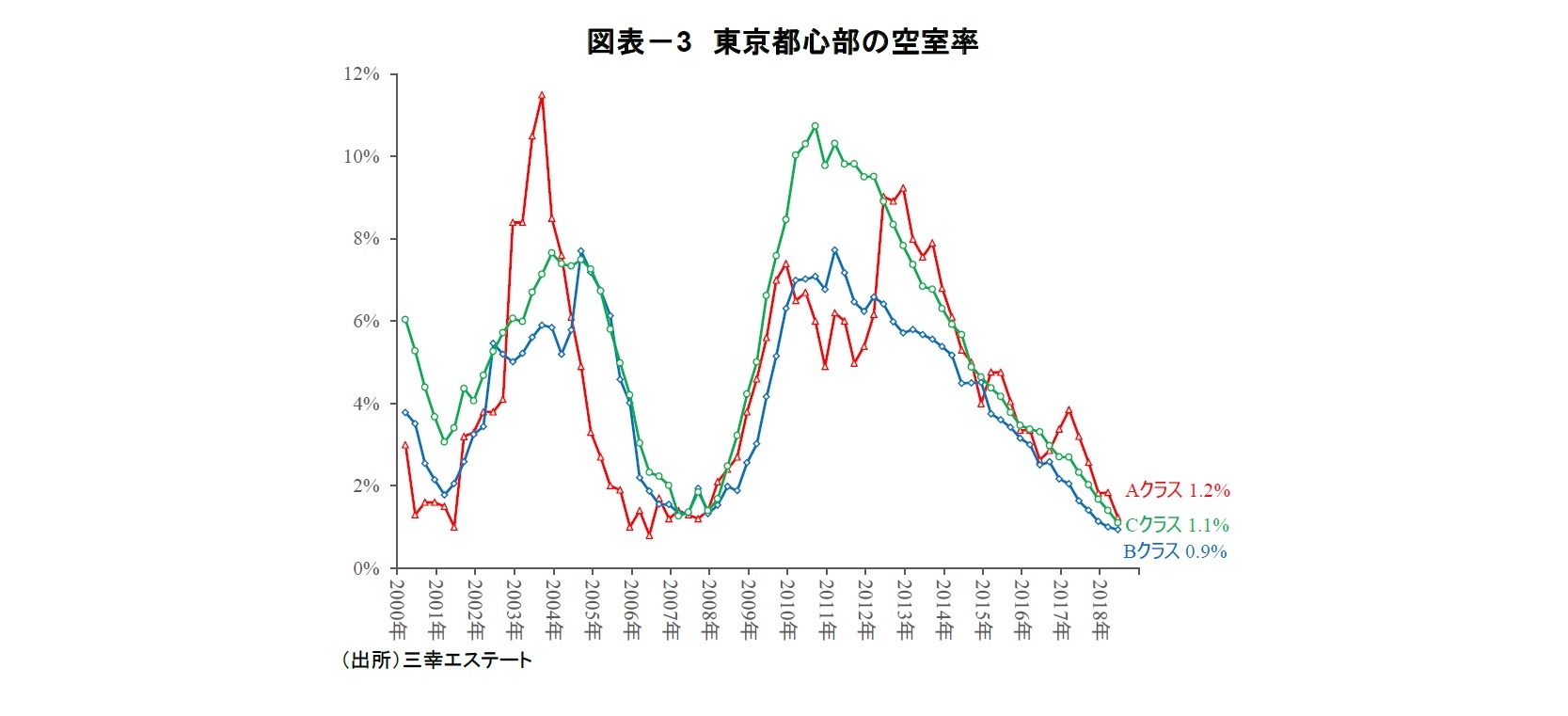

東京都心部のAクラスビルの空室率を見ると、2018年2Qは1.2%と、旺盛なオフィス需要を受けてファンドバブル期のボトムに迫る水準まで低下した。新規供給が限られるBクラスビル、Cクラスビルの需給逼迫感はさらに強く、Bクラスビルの空室率は0.9%、Cクラスビルは1.1%と過去最低まで低下した。築浅の大規模ビルでまとまった空室を確保しづらくなっており、品薄感が強まっている。(図表-3)。

このようにオフィス需要が強い理由として、以下の3点が挙げられる。

1点目は、IT業を中心に企業のオフィス拡張意欲が強いことだ。象徴する事例の1つとして、米グーグル日本法人の移転が挙げられる。同法人は、2019年に六本木から渋谷ストリーム(2018年竣工)に移転する。貸室面積1.4万坪のオフィスフロアを一括賃借するが、人員増を見越して、現在の2倍以上の社員を収容できるスペースを借りるとのことだ。渋谷では、2018年から2019年にかけて6万坪強のオフィスビルの供給が予定されているが、大手IT企業がフロアを続々と押さえ、多くがすでに満室または満室に近い状況となっている。IT業にとって、オフィスは付加価値を生み出す工場である。そのため、製造業などと比較して、事業拡大に対するオフィス需要の感応度が高いと推測される。

2点目は、人材確保や働き方改革のために築古・中小ビルから好立地の築浅・大規模ビルへの移転ニーズが旺盛なことだ。2018年6月の有効求人倍率は1.62と、1974年以来の高水準となるなど、労働市場の逼迫感が強い。都心部のランドマークとなるオフィスビルに移転することで企業ステイタスを向上させるとともに、働きやすいオフィス作りを進めるなど、社員の定着率向上や採用強化を図る動きが広がっている。

3点目は、コワーキングスペースの新規参入が相次ぎ、オフィス需要の新たな担い手として台頭し始めている。米WeWor4が2018年2月に日本における事業展開を本格化し、現在、東京で6拠点を運営し、今年後半には横浜、大阪、福岡にも開業する予定だ。また大手デベロッパーでも三井不動産がコワーキングスペース事業「WORK STYLING」を2017年4月に開始し、すでに30を超える拠点を構えるなど、その注目度は高い。JLLの調査5によれば、東京では2017年に1.7万m2、2018年に3.3万m2のコワーキングスペースが開業し、賃借面積は合計6.3万m2となる。東京のオフィスストックと比較するとその規模は限られるが、2018年からの東京の賃貸市場のリーシングに占める割合は34%と大きい(2017年は3%)。コワーキングスペースの利用が拡大することで、コワーキングスペースを利用する代わりに、本社の賃借面積を縮小する動きも想定され、中長期的にはオフィス需要を下押しする可能性がある。一方、現在は、コワーキングスペースを追加スペースとして契約する企業が多いため、短期的には空室率を押下げる役割を果たしている。

これらの傾向は今後も続く可能性が高い。東京都による就業者数の予測によれば、東京都心5区における情報通信業の就業者数は、2015年の49.6万人から2020年には51.2万人、2025年には52.4万人と増加が続き、オフィス需要を下支えすることが期待される。また、底堅い景気回復が続くなか、若年人口の減少を背景に人手不足が解消する見込みは少ない。今後、日本の産業構造のデジタル化がさらに進み、本格的な少子高齢化社会を迎えるため、オフィス市場の構造が徐々に変化していく可能性がある。

4 WeWorkのビジネスモデルや不動産市場の影響については、佐久間誠「WeWorkのビジネスモデルと不動産業への影響の考察」(2018.7.11)を参照されたい。

5 JLL「東京オフィス市場で拡大するコワーキングスペース」(2018.7.5)

1点目は、IT業を中心に企業のオフィス拡張意欲が強いことだ。象徴する事例の1つとして、米グーグル日本法人の移転が挙げられる。同法人は、2019年に六本木から渋谷ストリーム(2018年竣工)に移転する。貸室面積1.4万坪のオフィスフロアを一括賃借するが、人員増を見越して、現在の2倍以上の社員を収容できるスペースを借りるとのことだ。渋谷では、2018年から2019年にかけて6万坪強のオフィスビルの供給が予定されているが、大手IT企業がフロアを続々と押さえ、多くがすでに満室または満室に近い状況となっている。IT業にとって、オフィスは付加価値を生み出す工場である。そのため、製造業などと比較して、事業拡大に対するオフィス需要の感応度が高いと推測される。

2点目は、人材確保や働き方改革のために築古・中小ビルから好立地の築浅・大規模ビルへの移転ニーズが旺盛なことだ。2018年6月の有効求人倍率は1.62と、1974年以来の高水準となるなど、労働市場の逼迫感が強い。都心部のランドマークとなるオフィスビルに移転することで企業ステイタスを向上させるとともに、働きやすいオフィス作りを進めるなど、社員の定着率向上や採用強化を図る動きが広がっている。

3点目は、コワーキングスペースの新規参入が相次ぎ、オフィス需要の新たな担い手として台頭し始めている。米WeWor4が2018年2月に日本における事業展開を本格化し、現在、東京で6拠点を運営し、今年後半には横浜、大阪、福岡にも開業する予定だ。また大手デベロッパーでも三井不動産がコワーキングスペース事業「WORK STYLING」を2017年4月に開始し、すでに30を超える拠点を構えるなど、その注目度は高い。JLLの調査5によれば、東京では2017年に1.7万m2、2018年に3.3万m2のコワーキングスペースが開業し、賃借面積は合計6.3万m2となる。東京のオフィスストックと比較するとその規模は限られるが、2018年からの東京の賃貸市場のリーシングに占める割合は34%と大きい(2017年は3%)。コワーキングスペースの利用が拡大することで、コワーキングスペースを利用する代わりに、本社の賃借面積を縮小する動きも想定され、中長期的にはオフィス需要を下押しする可能性がある。一方、現在は、コワーキングスペースを追加スペースとして契約する企業が多いため、短期的には空室率を押下げる役割を果たしている。

これらの傾向は今後も続く可能性が高い。東京都による就業者数の予測によれば、東京都心5区における情報通信業の就業者数は、2015年の49.6万人から2020年には51.2万人、2025年には52.4万人と増加が続き、オフィス需要を下支えすることが期待される。また、底堅い景気回復が続くなか、若年人口の減少を背景に人手不足が解消する見込みは少ない。今後、日本の産業構造のデジタル化がさらに進み、本格的な少子高齢化社会を迎えるため、オフィス市場の構造が徐々に変化していく可能性がある。

4 WeWorkのビジネスモデルや不動産市場の影響については、佐久間誠「WeWorkのビジネスモデルと不動産業への影響の考察」(2018.7.11)を参照されたい。

5 JLL「東京オフィス市場で拡大するコワーキングスペース」(2018.7.5)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1778

経歴

- 【職歴】 2006年4月 住友信託銀行(現 三井住友信託銀行) 2013年10月 国際石油開発帝石(現 INPEX) 2015年9月 ニッセイ基礎研究所 2019年1月 ラサール不動産投資顧問 2020年5月 ニッセイ基礎研究所 2022年7月より現職 【加入団体等】 ・一般社団法人不動産証券化協会認定マスター ・日本証券アナリスト協会検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【東京都心部Aクラスビルのオフィス市況見通し(2018年8月)-オフィス市況のピークアウトは2019年後半に後ずれ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

東京都心部Aクラスビルのオフィス市況見通し(2018年8月)-オフィス市況のピークアウトは2019年後半に後ずれのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.