- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 国保の都道府県化で何が変わるのか(中)-制度改革の実情を考察する

国保の都道府県化で何が変わるのか(中)-制度改革の実情を考察する

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

負担と給付の関係を明確にする「見える化」を図る上では、財政安定化基金(以下、基金)の役割も重要である。(上)で説明した同様の仕組みは介護保険や後期高齢者医療制度で先行的に導入されており、この意義については介護保険との対比を通じて明らかになるであろう5。

介護保険を2000年度に創設した際、保険の運営主体(保険者)を市町村とする厚生省(当時)の案に対し、全国市長会や全国町村会は「第2の国保」になることを懸念した。国民健康保険の場合、予期せぬ給付増や保険料収入の減少に対する財政補てんが市町村財政の圧迫要因となっているため、同様のことが介護保険でも起きるのではないかと懸念したのである。

そこで、市町村サイドの懸念を払拭するための制度改正が幾つかなされ、その一つが当時の自治省(現総務省)から発案された基金だった。つまり、予期せぬ給付増や保険料収入の減少に見舞われた場合、都道府県単位に設置された基金を通じて資金を交付または貸し付ける仕組みとして創設されたのである。こうした経緯を踏まえると、法定外繰入の制限と財政安定化基金は一体として理解することが可能である。

そこで、市町村サイドの懸念を払拭するための制度改正が幾つかなされ、その一つが当時の自治省(現総務省)から発案された基金だった。つまり、予期せぬ給付増や保険料収入の減少に見舞われた場合、都道府県単位に設置された基金を通じて資金を交付または貸し付ける仕組みとして創設されたのである。こうした経緯を踏まえると、法定外繰入の制限と財政安定化基金は一体として理解することが可能である。実際、今回の制度改革に際しても、厚生労働省は両者をリンクさせていた。具体的には、策定要領で「法定外の一般会計繰入を行う必要がないよう都道府県に財政安定化基金を設置(注:した)」と説明していた。

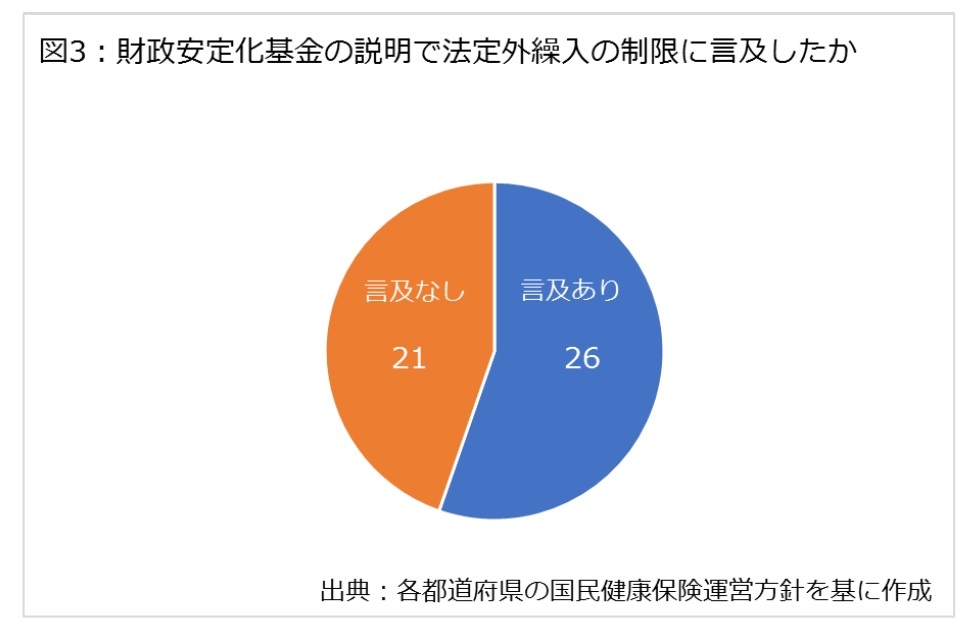

そこで、各都道府県の運営方針を分析したところ、図3の通りに26都道府県が基金の設置目的を説明する際、一般会計(あるいは一般財源)からの法定外繰入が制限されるか、できなくなると規定していた。事例を挙げると、北海道や福島県、福井県、山梨県、大阪府、和歌山県などでは法定外の一般会計繰入、千葉県と長野県、岐阜県は一般財源の財政補填を行う必要がないようにするという基金の設置目的を記載した。

しかし、21県は基金の説明に際して、法定外繰入の制限に言及していなかった。既に述べた通り、国民健康保険に対する財政投入自体は避けられない面があるとはいえ、追加的に財源を投入する際には特例的な措置であることを住民に説明する責任を伴うはずだが、法定外繰入について「逃げ道」を残すかのような書きぶりには、今後の財政運営に不安を感じさせる結果となった。

5 介護保険の財政安定化基金に関する説明については、介護保険制度史研究会編(2016)『介護保険制度史』社会保険研究所、大熊由紀子(2010)『物語介護保険』岩波書店、堤修三(2010)『介護保険の意味論』中央法規など参照。

今回の制度改革では、負担と給付の「見える化」を図る一つの方策として、都道府県単位で保険料を統一することも検討されている。例えば、厚生労働省の策定要領は「地域の実情に応じて、二次医療圏ごと、都道府県ごとに保険料を一本化することも可能」と定めている。

しかし、保険料の統一6は一長一短がある。まず、長所を見ると、負担と給付の関係が分かりやすくなる点である。(上)で述べた通り、今回の制度改革を通じて、市町村の責任で解決できない年齢構成、所得については、都道府県が市町村に財源を分配する際に考慮されるため、理論的には「同じ所得であれば、都道府県のどこに住んでも保険料が同じ」という状態となり、住民は負担と給付の関係を容易に理解できるようになる。

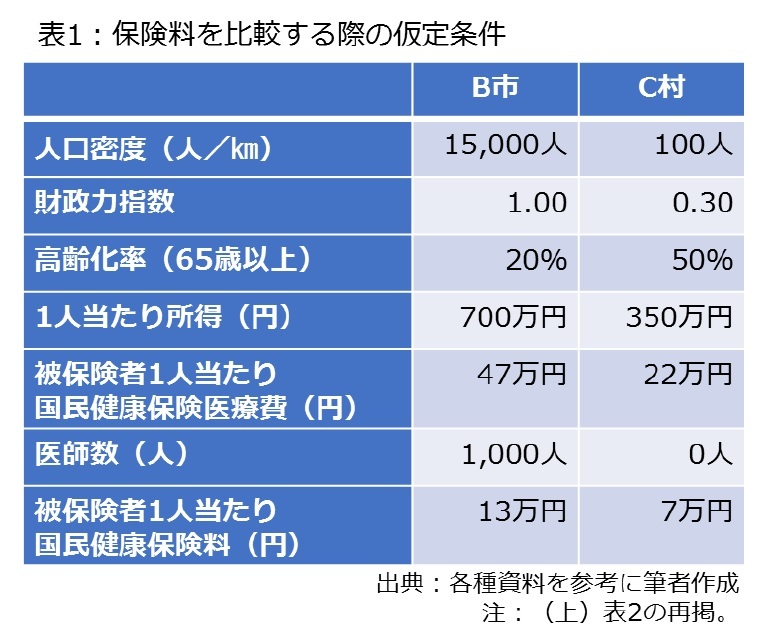

しかし、保険料の統一6は一長一短がある。まず、長所を見ると、負担と給付の関係が分かりやすくなる点である。(上)で述べた通り、今回の制度改革を通じて、市町村の責任で解決できない年齢構成、所得については、都道府県が市町村に財源を分配する際に考慮されるため、理論的には「同じ所得であれば、都道府県のどこに住んでも保険料が同じ」という状態となり、住民は負担と給付の関係を容易に理解できるようになる。その一方、短所もある。今後、保険料の違いは主に医療サービスの利用で生まれることになる7結果、医療機関が多い地域と少ない地域での差異をどう見るかという論点が浮上する。(上)でも取り上げた表1の極端な例を挙げることで、その論点を浮き彫りにしよう。同じA県内のB市とC村を想定する。表1の通り、B市は都市部であり、大学病院を含めて数多くの医療機関が林立しており、C村は過疎地や離島のような無医村である。

この場合、A県が2つの自治体の納付金を決定する際、年齢構成と所得の違いは考慮されるため、C村に手厚く分配することになるが、医療サービスの利用の違いは考慮されない。

この点を要領良く説明したのが静岡県の運営方針である。静岡県は保険料水準の統一を将来的な課題として位置付けた上で、図4のように課題を整理した。言い換えると、保険料を統一する上では、医療費の水準の違いや保険料を徴収する際の方式の違い8、収納率の差、法定外繰入の有無などを調整する必要がある。

例えば、保険料の統一に消極的な事例として、東京都は「将来的な保険料水準の平準化を目指す」としつつも、「医療費水準や保険料収納率の違いが大きく、医療費水準が低い市町村に対して、医療費水準に見合わない保険料負担を課すこと(略)は適切ではない」と定めた。同様の表現は愛媛県でも見られ、統一に優先して医療費適正化の推進や法定外繰入の解消などに努めるとして保険料の統一に言及しなかったほか、栃木県は「当面は、保険税率の統一は行わない」との考えを示した。

一方、保険料の統一に言及した道府県でも、検討するとしつつも時期を示していないケース、検討を開始するメドを示しているケース、統一する年限を明示しているケースなどに大別され、温度差が見られる。

具体的には、兵庫県は同一所得・同一保険料を「理想」とし、埼玉県は「将来の目指すべき課題として位置付けます」、新潟県は「保険料水準のあり方については、将来的な統一を視野に継続して議論を行う」、長崎県は「早期の統一を目指す」とそれぞれ掲げたが、いずれも時期は示さなかった。

先に取り上げた静岡県についても論点を整理しつつ、「統一の目標時期の設定に当たっては(略)2020年度までに十分に県と市町の協議を行う」とし、「統一時期の設定に向けた協議」を開始する年限を示すにとどまった。

同じような判断として、長野県も将来的な保険料の統一に向けて、法定外繰入の解消や医療費水準の格差縮小などを進めるとしつつ、目標年次を含めたロードマップを3年後までに検討するとし、福岡県は(1)制度改革定着期間、(2)県内均一化移行期間――という2段階で統一を目指すと定めたが、いずれも統一の時期のメドを示していない。

さらに、和歌山県は10年間で保険料の統一を目指すとしつつも、医療費に格差がある現状では保険料負担に激変をもたらす恐れがある点や、市町村の医療費適正化に向けたインセンティブが働きにくくなる点を挙げており、中長期的な課題に位置付けている。

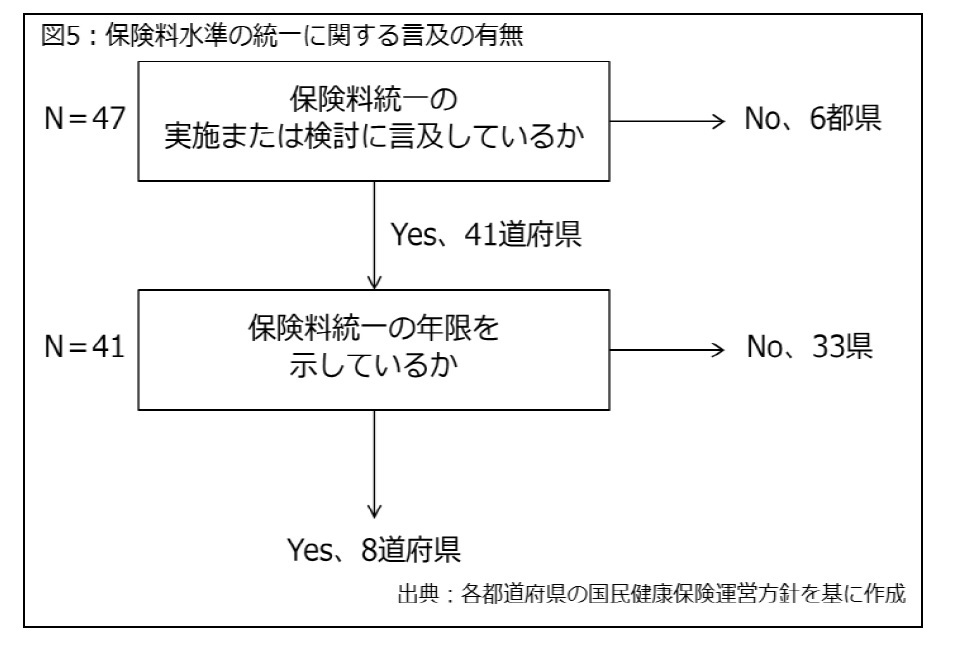

こうした状況で「統一するか否か」の二元論では一概に比較するのが難しいため、一定のルールに沿って整理した9。その結果が図5である。まず、保険料の統一について、実施または検討する旨が書かれているかどうかチェックしたところ、41道府県は何らかの形で言及していた一方、6都県については運営方針に文言が見られなかったか、現時点での検討または実施を否定した。

次に、「実施または検討」と類型化した都道府県のうち、年度を示しているかどうかでチェックした。何らかの形で年限を区切った都道府県は具体的な保険料統一のイメージを持っていると考えたためである。その結果、年限を明記したのは8道府県にとどまった。

統一に積極的な事例としては、大阪府と奈良県が挙げられる。大阪府は2018年度から保険料を統一する方針を掲げ、6年間の経過措置を設ける旨を追記した。奈良県は6年後の保険料統一を目指すとしており、同じく2018年度に改定された医療費適正化計画との関係性を強化することを通じて、医療費の平準化や法定外繰入の解消を図るとしている。

統一に積極的な事例としては、大阪府と奈良県が挙げられる。大阪府は2018年度から保険料を統一する方針を掲げ、6年間の経過措置を設ける旨を追記した。奈良県は6年後の保険料統一を目指すとしており、同じく2018年度に改定された医療費適正化計画との関係性を強化することを通じて、医療費の平準化や法定外繰入の解消を図るとしている。さらに、滋賀県は2024年度以降の早い時期に保険料の統一を目指すとしており、広島県も医療費の平準化を果たすことで、統一保険料率をベースに収納率の違いを反映した「準統一」の保険料を6年間で実現すると定めた。北海道と岐阜県、沖縄県は2024年度、和歌山県は2027年度の保険料の統一を目指すとした。

以上のように考えると、多くの都道府県では医療費の違いが大きいことを理由に、保険料の統一に消極的であり、中長期的な課題として残されたと言える。

6 ここでの保険料統一とは「納付金や標準保険料を設定する際、医療費の水準の違いを考慮しない」と定義する。実際の保険料負担については、市町村の判断、保険料収納率、保険料を課す際の方式の差などが影響する可能性がある。

7 全ての都道府県が経過措置を導入するため、2018年度時点では実現しない。

8 ここでは詳しく述べないが、国民健康保険の保険料は所得の水準に課す「所得割」、固定資産に応じた「資産割」、世帯ごとの「均等割」、世帯の被保険者数に応じた「平等割」の4つの方式があり、4つを組み合わせる「4方式」、資産割を除く3つを用いる「3方式」、所得割と均等割を用いる「2方式」を市町村の判断で選択できるようになっており、方式の違いが保険料水準の差として現れる。

9 運営方針では「保険料」「保険料水準」「統一」「一本化」など様々な文言が使われており、ここでは主に医療費水準の差を考慮しない保険料の設定について「統一化」と定義している。

標準保険料や納付金、基金の創設を通じて、負担と給付の関係を明確にする「見える化」が図られる基盤が整ったが、赤字解消に向けた年次を設定した都道府県は半分にとどまったほか、基金の説明についても、法定外繰入が制限される旨を明記した都道府県も半数程度となり、依然として「見える化」には課題が残された。今後、都道府県や市町村が国民健康保険の財政運営を共同で進める際、住民に対して説明責任をどこまで果たせるかが問われる。

一方、保険料の統一については、ほとんどは消極的だった。これは医療費や収納率の違い、法定外繰入の有無などの地域の実情が影響しており、保険料の統一は一層の時間を要することになりそうだ。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【国保の都道府県化で何が変わるのか(中)-制度改革の実情を考察する】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国保の都道府県化で何が変わるのか(中)-制度改革の実情を考察するのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.