- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 個人年金 >

- 「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析

「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析

保険研究部 上席研究員・年金総合リサーチセンター 公的年金調査室長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1 ―― 問題意識

金融リテラシーの向上が、社会的な課題となっている。

リテラシー(literacy)とは、もともとは読み書きができる能力を指す言葉である。近年は、「◯◯リテラシー」という形で、主に日常生活に関係する各分野の基礎的な能力を指すのに使われるようになっている。本稿で取り上げる「金融リテラシー」(financial literacy)は、貯蓄や投資、さらには家計管理や生活設計などの「お金」にまつわる基礎的な能力を指す概念である1。

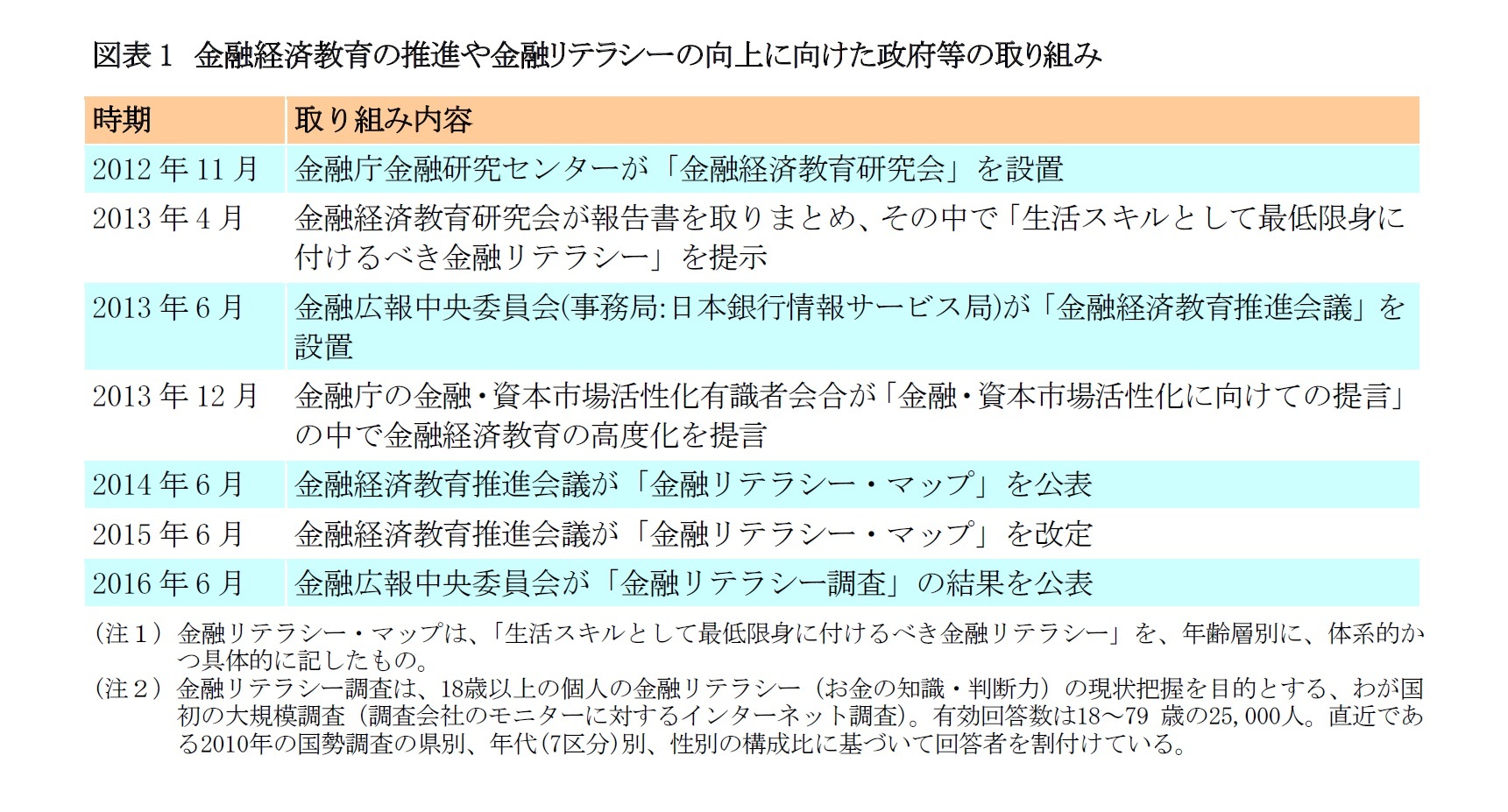

日本においては、各種の金融自由化や「貯蓄から投資へ」の動きが進むにつれて個人が多様な金融サービスに接触する機会が増え、金融リテラシーの向上が社会的な課題となってきた。さらに、2008年のリーマン・ショックを契機に、健全な金融システムの維持には利用者である個人の適切な行動が重要であり、G20等の場でも金融経済教育の重要性について議論されるようになった。それらを受けて、特に2013年以降は、金融経済教育の推進という表現で、金融リテラシーの向上に向けた取り組みが政策的な課題にもなっている(図表1)。

1 2013年4月に取りまとめられた金融経済教育研究会の報告書の冒頭には、次の灰色部分が注として付されている。

本報告書においては、「金融リテラシー」について、OECD金融教育に関する国際ネットワーク(INFE(International Network on Financial Education))の「金融教育のための国家戦略に関するハイレベル原則(平成 24年(2012 年)6月)」における定義(「金融に関する健全な意思決定を行い、究極的には金融面での個人の良い暮らし(well‐being)を達成するために必要な金融に関する意識、知識、技術、態度及び行動の総体」)と同様の意味で用いている。なお、OECD によれば、米英では、ほぼ同じ内容について、「金融ケイパビリティ」という用語を用いている。

2014年6月に公表された「金融リテラシー・マップ」の表紙では、金融リテラシーという文言の上に「(お金の知識・判断力)」というルビが付いている。

2 前述した金融リテラシー・マップは、保険も対象にしている。

金融リテラシーの向上にむけて、金融リテラシーの測定や現状把握、経済や金融に関する行動との関連の解明、教育効果の測定などの研究が進められている。

金融リテラシーの測定については、多数の先行研究がある3。経済学の分野では、Lusardi and Mitchell が米国で著名な個人調査であるThe Health and Retirement Study(HRS)の2004年調査に盛り込んだ、複利効果、実質価値、分散投資、の3つに関する設問を使った計測がよく行われている(Lusardi and Mitchell, 2011)。これらの設問は、大阪大学が2010年に実施した「くらしの好みと満足度についてのアンケート調査」にも取り込まれ、その結果はSekita(2011)が分析し、国際比較で引用されている。

他方、保険に関するリテラシーを計測している研究は、限られている模様である。筆者が確認した範囲では、まず、栗林・井上(2008)が独自のアンケート調査で生命保険に関するリテラシーを計測している。また、家森(2017b)は、数少ない試みの1つとしてTennyson(2011)とこれを日本語化した浅井(2017)とを挙げ、加えて、自身が座長を務めた研究会で(公財)生命保険文化センターが2016年に実施する「生活保障に関する調査」に金融保険リテラシーを計測する設問を提案し、調査が実施された。その結果は、家森(2017b)のほか、柳瀬(2017)と上原(2017)で分析されている。

しかし、金融リテラシーに関するSekita(2011)などではどの設問に正答したかや「わからない」と回答したかについて確認されているのに対して、保険に関するリテラシーを計測している上記の研究では、設問のうち何問に正答したかが注目され、どの設問に正答したかや「わからない」については分析されていない4。そこで本稿では、(公財)生命保険文化センターが2016年に実施した「生活保障に関する調査」の個票データを利用して、金融と生命保険に関するリテラシーを計測する設問について、どの設問に正答したかや、誤答(勘違い)と不明(「わからない」という回答)を区別するといった多様性を考慮して分析する5。

以下、本稿では、分析に利用するデータを概観した後、分析結果を紹介し、最後に今後の研究課題を述べる。

3 神谷(2017)は心理学の観点から金融リテラシーの計測に関する先行研究を整理しており、心理尺度の開発で行われる妥当性や信頼性の検証が、金融リテラシーの計測では不十分であることを指摘している。また、計測される金融リテラシーを整理し、どの程度知っているかや理解しているかを回答者が主観的に答える主観的知識と、回答者が正しく理解しているかをクイズ形式などで計測する客観的知識に大別され、さらに客観的知識を、主に言語的に表現可能な事実や出来事に関する知識である宣言的知識と、(宣言的知識を踏まえた上で)その「やり方」に関する知識である手続き的知識とに分類している。

4 柳瀬(2017)は「わからない」の処理に注目し、(1)「わからない」を誤答と扱うケースと、(2)1つでも「わからない」と答えた人をサンプルから除外して分析するケース、の両方で分析している。ただし、Sekita(2011)のように「わからない」自体に注目した分析は行っていない。

5 他方、栗林・井上(2008)、家森(2017b)、上原(2017)は、客観的なリテラシー(設問への正答状況)に加えて主観的なリテラシー(自身のリテラシーに対する主観的な自己評価)も考慮して、主観的なリテラシーの度合いが客観的なリテラシーの度合いを上回る自信過剰などの状況についても分析している。

2 ―― データの概観と分析方法の概要

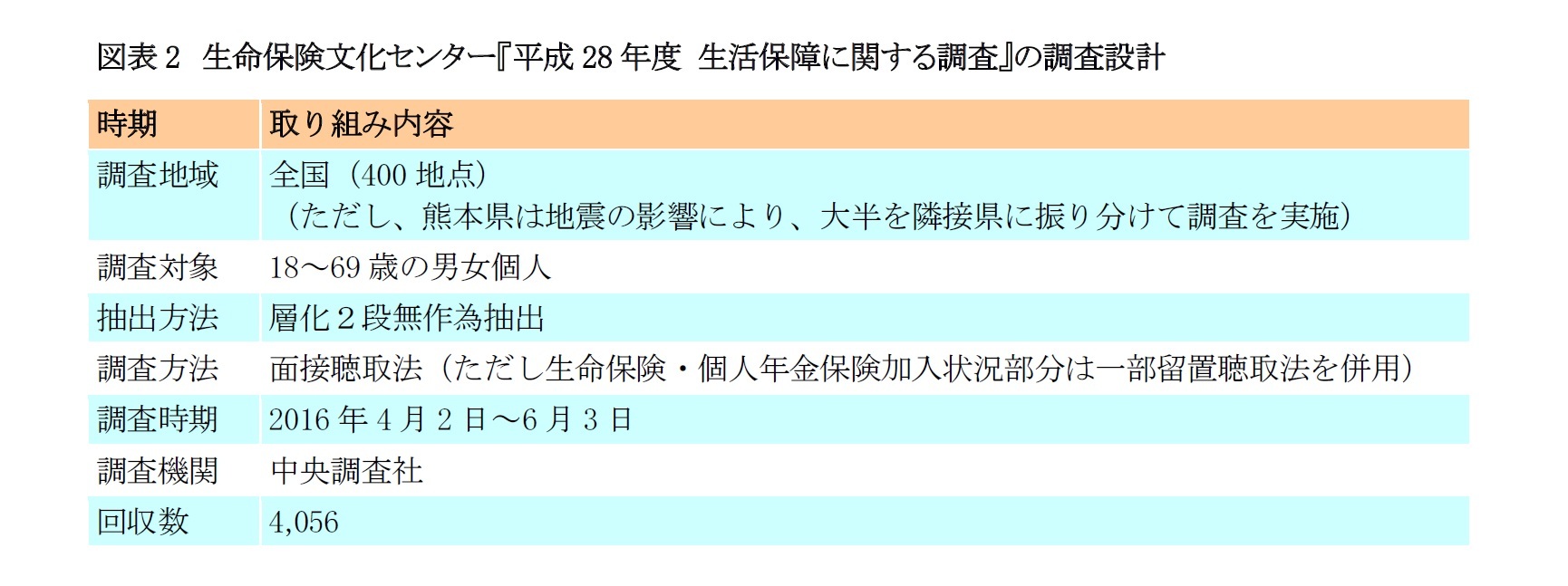

本稿が利用するデータは、(公財)生命保険文化センターが2016年に実施した「生活保障に関する調査」の個票データである。

近年は、金融広報中央委員会が実施した「金融リテラシー調査」のように調査会社のインターネット調査のモニター会員を対象とした調査が多いが、「生活保障に関する調査」は層化無作為抽出法によりサンプルを抽出し、かつ面接聴取法(一部の設問では留置聴取法)で調査している。そのため、サンプルの代表性や回答の信頼性が高いと考えられる。

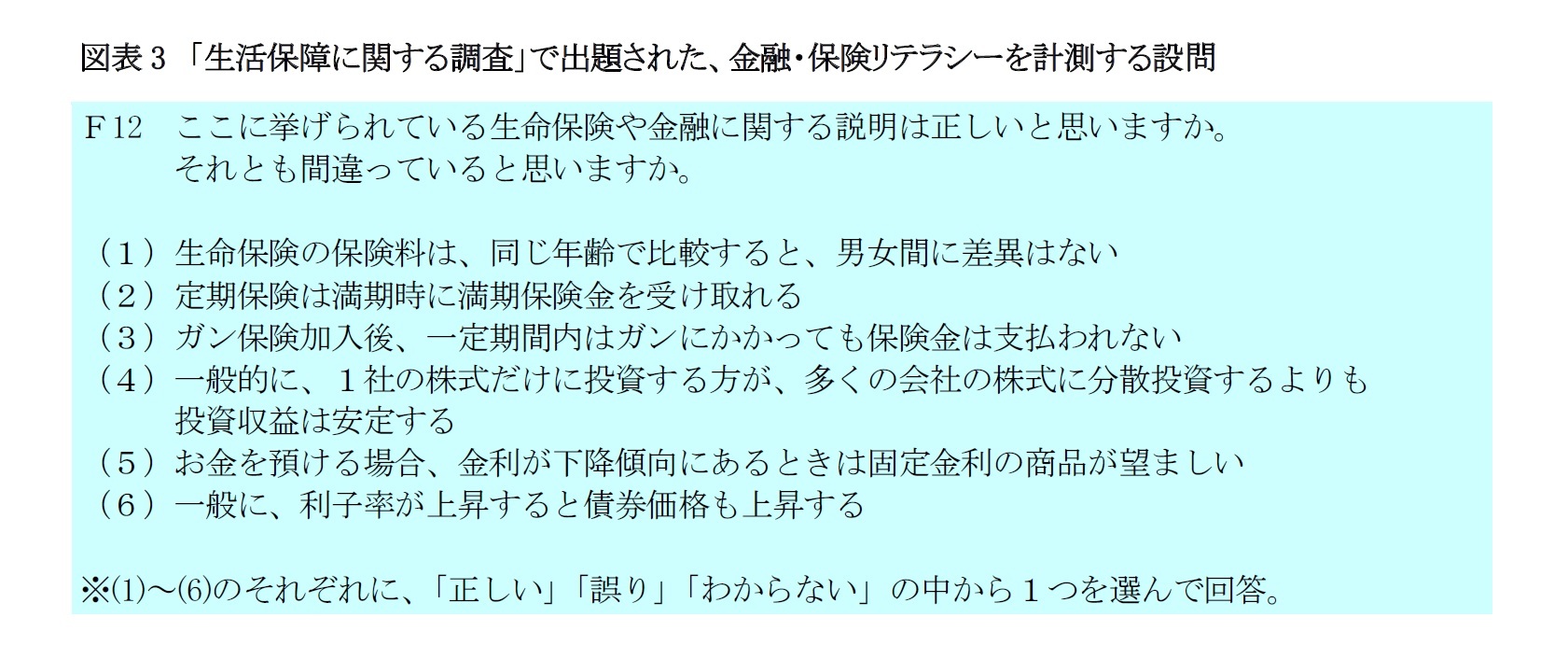

「生活保障に関する調査」では、生命保険と金融に関する正誤問題を各3問、計6問を出題し、金融・保険リテラシーを計測している。

生命保険に関する3問のうち2問(定期保険に関する問題とがん保険に関する問題)は、栗林・井上(2008)の8問中の2問とほぼ同じ内容になっている6。なお、家森(2017b)は、保険分野での知識を計測する質問としてコンセンサスが得られたものはなく、今回の3問は研究会での議論を経て採択されたものであるが様々な制約の下で決定されたものであり、他の質問の可能性を排除するものではない、と述べている7。

金融に関する3問のうち1問(株式の分散投資に関する問題)は、Lusardi and Mitchell が 2004年のHRS に盛り込んだものと同様である。HRSに盛り込まれていた複利効果と実質価値(インフレ)に関する問題が今回は採用されなかった理由として、家森(2017b)は、面接聴取法における調査担当者の負荷を考慮したと述べている。なお、残る2問(預金と債券)は、金融広報中央委員会が実施した「金融リテラシー調査」で類似した問題が出題されている。

6 「生活保障に関する調査」の金融・保険リテラシー計測設問の作成に関わった家森(2017b)、柳瀬(2017)、上原(2017)では、栗林・井上(2008)との関連は触れられていない。栗林・井上(2008)では、がん保険に関する問題(「ガン保険加入後3か月間は保険金が受取れない」の正誤を問う問題)の正答率が30.2%で最も悪く、定期保険に関する問題(「定期保険は満了時に満期金を受け取れる」の正誤を問う問題)の正答率は57.3%で悪い方から3番目であった。なお、正答率が悪い方から2番目は「医療保険は女性特有疾病の備えにならない」の正誤を問う問題であった。

7 例えば、金融広報中央委員会が実施した「金融リテラシー調査」では、保険の基本的な働き(リスクの発生頻度(起こりやすさ)と発生した場合の損失の大きさの組み合わせと保険の有効性の関係、Q25)や、子どもが独立した場合

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.