- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 【アジア・新興国】東南アジア・インドの経済見通し~成長ドライバーは外需から内需へ重心シフト

2018年03月23日

文字サイズ

- 小

- 中

- 大

1.東南アジア・インド経済の概況と見通し

(経済概況:輸出主導の景気回復が継続)

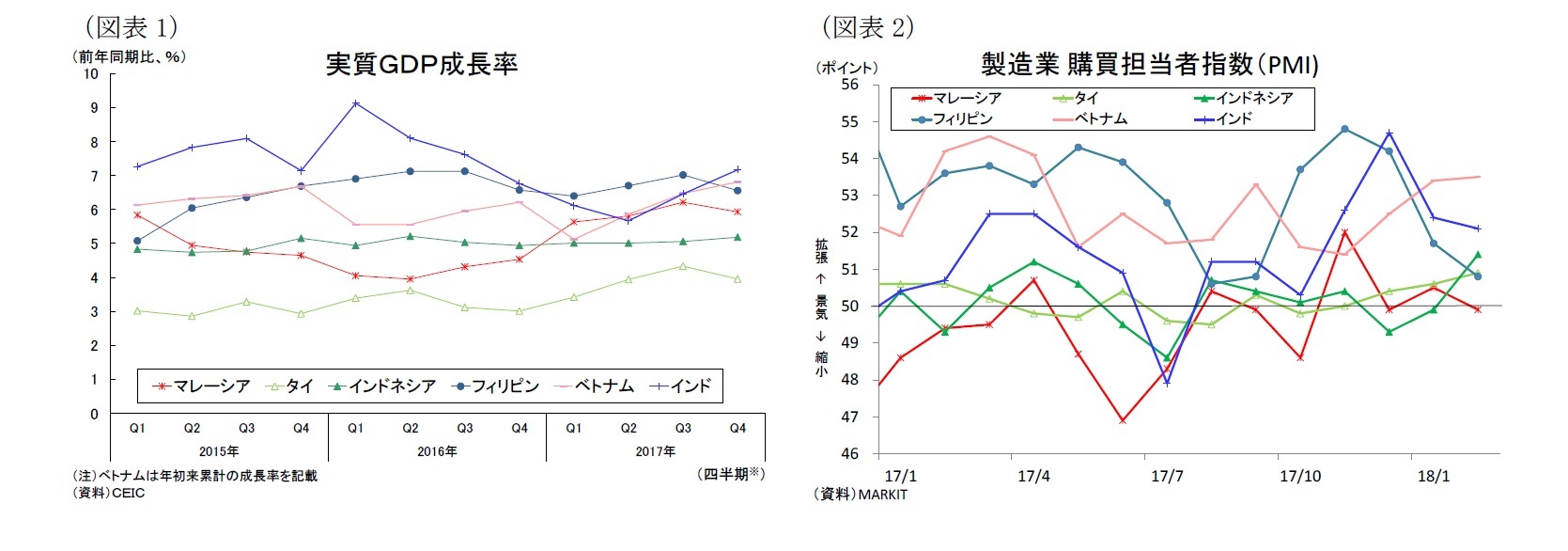

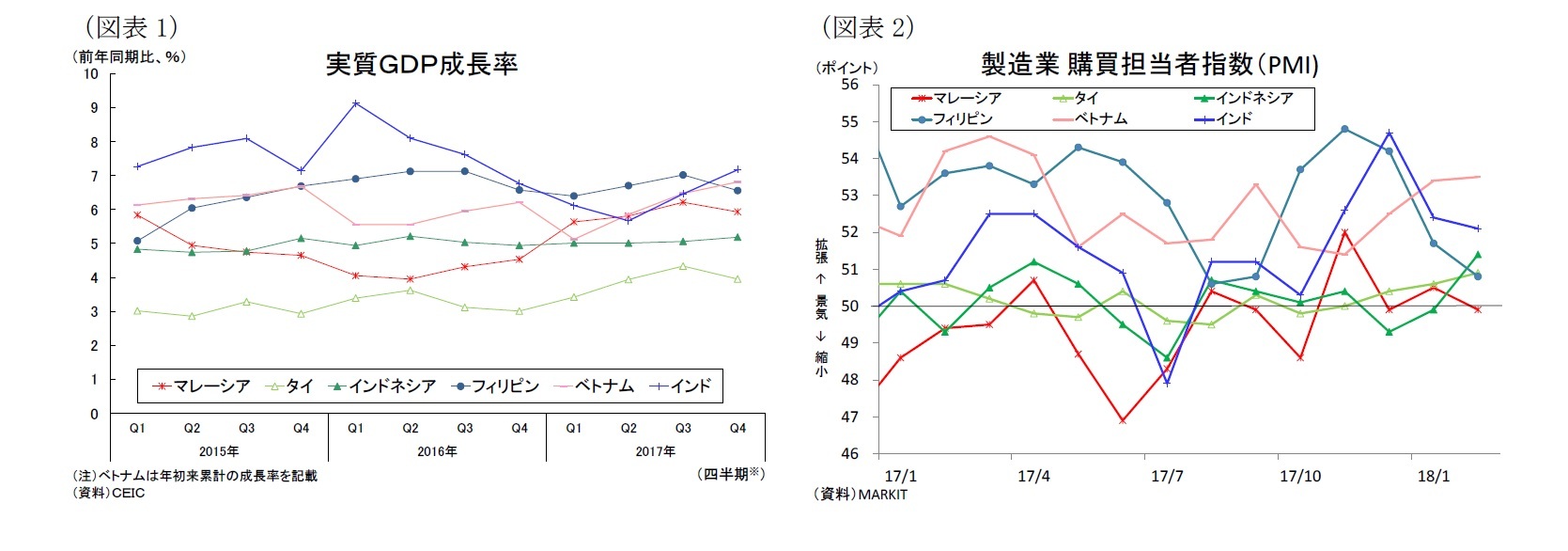

東南アジア5カ国およびインド経済は、総じて輸出主導型の景気回復が続いている(図表1)。昨年は世界経済の回復とITサイクルの改善を受けて電子製品や一次産品の需要が増加し、各国では輸出が好調を続けた。輸出拡大とコモディティ価格上昇に伴って業績が改善した企業では設備投資意欲が持ち直すと共に、政府のインフラ整備計画も着実に進展しており、総固定資本形成は回復傾向にある。また民間消費は雇用・所得環境の改善と物価の安定を背景に堅調な伸びを維持しているほか、各国中銀が緩和的な金融政策を維持していることも景気回復をサポートしている。

2月の製造業購買担当者指数(PMI)はマレーシア(49.9ポイント)を除く5カ国が50を上回り、景気の拡大傾向は続いている国が多い(図表2)。国別に見ると、昨年50前後で推移していたタイとインドネシアが足元で上昇してきているほか、ベトナムとインドは高水準をキープしている。一方、フィリピンは年初の税制改革の影響で低下し、またマレーシアは経済が好調であるにも関わらず50前後で推移している。

東南アジア5カ国およびインド経済は、総じて輸出主導型の景気回復が続いている(図表1)。昨年は世界経済の回復とITサイクルの改善を受けて電子製品や一次産品の需要が増加し、各国では輸出が好調を続けた。輸出拡大とコモディティ価格上昇に伴って業績が改善した企業では設備投資意欲が持ち直すと共に、政府のインフラ整備計画も着実に進展しており、総固定資本形成は回復傾向にある。また民間消費は雇用・所得環境の改善と物価の安定を背景に堅調な伸びを維持しているほか、各国中銀が緩和的な金融政策を維持していることも景気回復をサポートしている。

2月の製造業購買担当者指数(PMI)はマレーシア(49.9ポイント)を除く5カ国が50を上回り、景気の拡大傾向は続いている国が多い(図表2)。国別に見ると、昨年50前後で推移していたタイとインドネシアが足元で上昇してきているほか、ベトナムとインドは高水準をキープしている。一方、フィリピンは年初の税制改革の影響で低下し、またマレーシアは経済が好調であるにも関わらず50前後で推移している。

(物価:当面は上昇傾向、来年は緩やかなインフレへ)

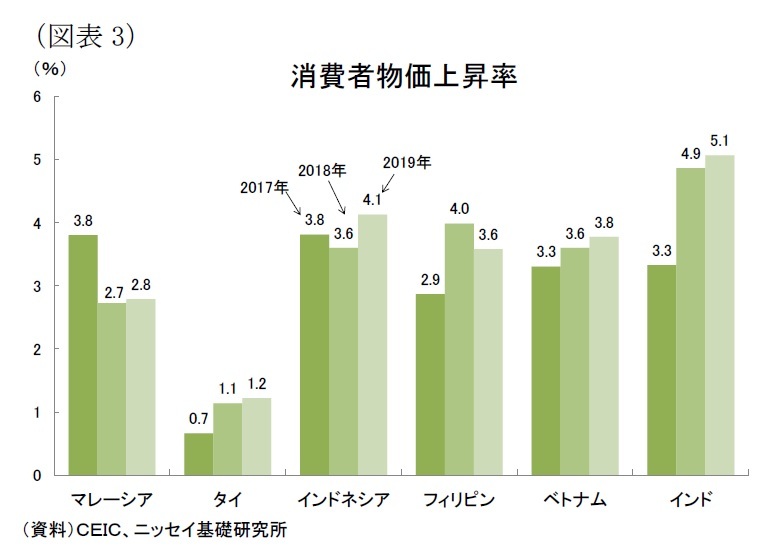

消費者物価上昇率(以下、インフレ率)は昨年前半に食品価格の安定による鈍化傾向が続き、年後半に入ると食品価格の反転とエネルギー価格の上昇によって上向きに転じた。もっとも昨年は世界経済の回復を背景に新興国通貨高(ドル安)が進むなど、総じてインフレ環境は安定したものであった。

原油価格(WTI先物価格)は昨年初は1バレル50ドル台前半で推移していたが、年後半に上向き、直近では60ドルにまで達している。先行きは、原油価格が19年末にかけて66ドルまで緩やかに上昇すると見込んでおり(当研究所予測)、エネルギー価格の上昇が物価の押し上げ要因となるだろう。

消費者物価上昇率(以下、インフレ率)は昨年前半に食品価格の安定による鈍化傾向が続き、年後半に入ると食品価格の反転とエネルギー価格の上昇によって上向きに転じた。もっとも昨年は世界経済の回復を背景に新興国通貨高(ドル安)が進むなど、総じてインフレ環境は安定したものであった。

原油価格(WTI先物価格)は昨年初は1バレル50ドル台前半で推移していたが、年後半に上向き、直近では60ドルにまで達している。先行きは、原油価格が19年末にかけて66ドルまで緩やかに上昇すると見込んでおり(当研究所予測)、エネルギー価格の上昇が物価の押し上げ要因となるだろう。

コアインフレ率は概ね安定して推移してきたが、今後は景気回復による賃金上昇が続く中で当面上昇傾向が続くだろう。もっとも来年以降は景気の伸び悩みから穏やかな推移を予想する。

コアインフレ率は概ね安定して推移してきたが、今後は景気回復による賃金上昇が続く中で当面上昇傾向が続くだろう。もっとも来年以降は景気の伸び悩みから穏やかな推移を予想する。アジア新興国通貨は、昨年こそ世界経済の回復を背景にリスクオンの相場展開が続いたが、2月以降は米国の株価急落および米FRBの年内の利上げペースが4回に加速するとの警戒感が金融市場に広がった。これを受けて経常黒字国のタイ、マレーシアでは通貨上昇がストップし、経常赤字国のインドやインドネシア、フィリピンの通貨は下落した。当研究所では、米連邦準備理事会(FRB)は18年が4回、19年が2回の利上げを予想、また欧州中央銀行(ECB)は18年末にかけて資産買入れを停止し、19年4-6月に利上げ開始と予想している。今後は内需拡大による貿易収支の悪化や欧米の金融政策正常化に伴う金利差拡大から緩やかな新興国通貨安が進むと予想する。

以上の結果、先行きのインフレ率は内需拡大やエネルギー価格上昇、通貨安による輸入インフレなどが押上げ要因となって当面は上昇傾向を続けるが、昨年の資源高の影響が落ち着くなかで緩やかな伸びへ移行するだろう(図表3)。

(金融政策:概ね緩和的な金融政策を維持)

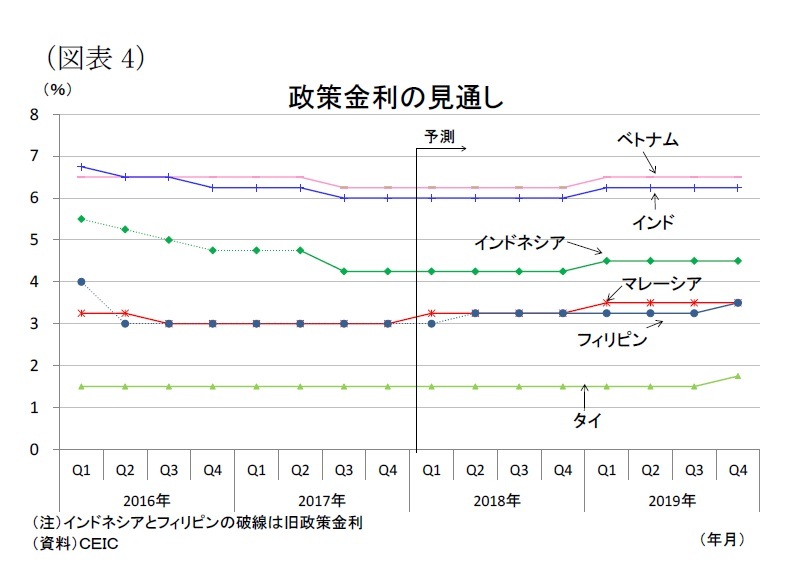

東南アジア5カ国およびインドの金融政策は低インフレ環境が続くなか、総じて緩和的な金融政策を維持している(図表4)。

東南アジア5カ国およびインドの金融政策は低インフレ環境が続くなか、総じて緩和的な金融政策を維持している(図表4)。

昨年は国内経済が勢いに欠ける国ではインフレ圧力が後退したほか、ドル安を背景に自国通貨が安定して通貨防衛の必要性が薄れていたこともあり、7-9月期には追加の金融緩和に踏み切る動きが見られた。ベトナムが7月、インドが8月、インドネシアが8月と9月に、それぞれ政策金利を0.25%引き下げた。その後も各国中銀は緩和的な金融政策を維持していたが、今年1月にはマレーシアが先行きの物価上昇を警戒して前倒しの利上げを実施した。

昨年は国内経済が勢いに欠ける国ではインフレ圧力が後退したほか、ドル安を背景に自国通貨が安定して通貨防衛の必要性が薄れていたこともあり、7-9月期には追加の金融緩和に踏み切る動きが見られた。ベトナムが7月、インドが8月、インドネシアが8月と9月に、それぞれ政策金利を0.25%引き下げた。その後も各国中銀は緩和的な金融政策を維持していたが、今年1月にはマレーシアが先行きの物価上昇を警戒して前倒しの利上げを実施した。先行きは、成長をサポートすべく緩和的な金融政策を当面維持する国が多いだろう。海外需要の拡大が各国の輸出を押し上げ、投資は回復の途上にあるものの、フィリピンを除いて内需に過熱感があるほどには至っていない。マレーシアは1月の利上げ後も、引き続き緩和的な金融政策を維持すると示しており、追加利上げを正当化するには新たな材料が必要となりそうだ。対象国6カ国のなかで最も利上げのタイミングが早いのはフィリピンだ。フィリピンはインフレ率が上昇して中銀目標の4%を上回りつつある。1月施行の税制改革はインフレ要因として一時的なものだが、内需は再び加速し始めている。また欧米の金融政策正常化によって新興国からの資本流出圧力が高まりやすくなるなか、経常赤字を背景とするペソ安進行が予想され、フィリピンは18年内に利上げに踏み切るだろう。

(経済見通し:内需は堅調、輸出鈍化も安定成長へ)

東南アジア5カ国およびインド経済の先行きは、民間消費が堅調に推移し、民間投資が回復を続けるなかで安定した成長が続くと予想する。

海外経済は、中国が減速に向かうものの、先進国経済が潜在成長率を上回る成長を維持することから回復傾向を続けると予想する(当研究所予測)。またスマートフォン需要が鈍化してITサイクルがピークを迎えるため、電気電子製品を中心とする輸出の増勢は鈍化するだろう。もっともIoTやAI、車載電子などの構造的な変化を迎えている半導体需要は中期的に増加すると見込まれるほか、アジア地域で進む中国からの生産拠点の移転や外国人観光客の増加も財・サービス輸出を押し上げるため、輸出の伸び率は底堅く推移しよう。一方、内需拡大で輸入の伸びが堅調な伸びを続けるため、純輸出の成長率寄与度は減少すると予想する。

内需は堅調な拡大が見込まれる。まず民間投資は、輸出の増加と資源価格の上昇などから企業業績が改善、低迷していた稼働率も上向きつつあり、設備投資は持ち直すだろう。また政府のインフラ整備計画を呼び水に民間の建設投資も堅調に拡大すると見込まれる。もっとも過剰設備や産業構造改革の遅れ、不良債権問題の深刻化などの課題を抱える国もあり、投資の回復が遅れる国も出てくるだろう。民間消費は堅調を維持すると予想する。今後の物価上昇が家計の実質所得を目減りさせるものの、企業収益の改善を背景に継続的な賃金上昇と雇用環境の改善が見込まれ、中間所得層の増加によって消費需要は拡大するだろう。また18年から19年にかけては重要な選挙を迎える国が多く、選挙関連の特需も消費を押し上げることとなりそうだ。

東南アジア5カ国およびインド経済の先行きは、民間消費が堅調に推移し、民間投資が回復を続けるなかで安定した成長が続くと予想する。

海外経済は、中国が減速に向かうものの、先進国経済が潜在成長率を上回る成長を維持することから回復傾向を続けると予想する(当研究所予測)。またスマートフォン需要が鈍化してITサイクルがピークを迎えるため、電気電子製品を中心とする輸出の増勢は鈍化するだろう。もっともIoTやAI、車載電子などの構造的な変化を迎えている半導体需要は中期的に増加すると見込まれるほか、アジア地域で進む中国からの生産拠点の移転や外国人観光客の増加も財・サービス輸出を押し上げるため、輸出の伸び率は底堅く推移しよう。一方、内需拡大で輸入の伸びが堅調な伸びを続けるため、純輸出の成長率寄与度は減少すると予想する。

内需は堅調な拡大が見込まれる。まず民間投資は、輸出の増加と資源価格の上昇などから企業業績が改善、低迷していた稼働率も上向きつつあり、設備投資は持ち直すだろう。また政府のインフラ整備計画を呼び水に民間の建設投資も堅調に拡大すると見込まれる。もっとも過剰設備や産業構造改革の遅れ、不良債権問題の深刻化などの課題を抱える国もあり、投資の回復が遅れる国も出てくるだろう。民間消費は堅調を維持すると予想する。今後の物価上昇が家計の実質所得を目減りさせるものの、企業収益の改善を背景に継続的な賃金上昇と雇用環境の改善が見込まれ、中間所得層の増加によって消費需要は拡大するだろう。また18年から19年にかけては重要な選挙を迎える国が多く、選挙関連の特需も消費を押し上げることとなりそうだ。

公共部門は、税制改革や原油価格上昇などによって歳入が増加することから、政府の大型インフラ整備計画は引き続き進展するだろう。また選挙対策予算を組み、低所得者対策も重点化している国も多い。政府消費は底堅く推移しそうだ。

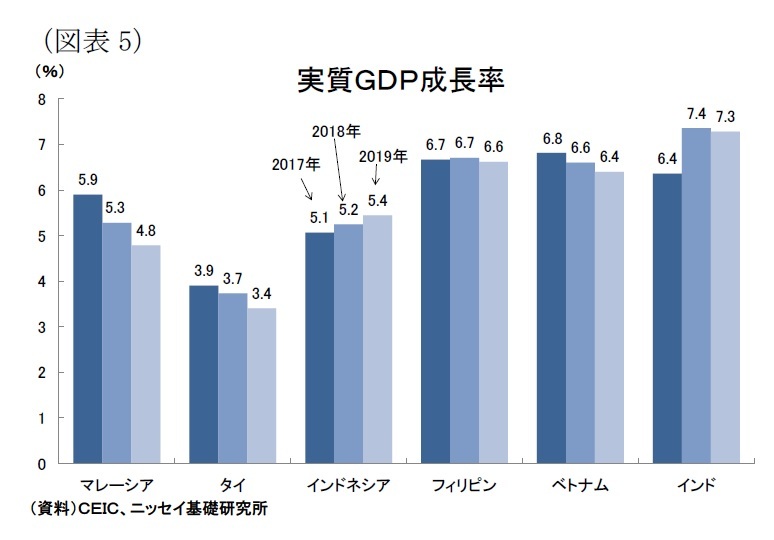

公共部門は、税制改革や原油価格上昇などによって歳入が増加することから、政府の大型インフラ整備計画は引き続き進展するだろう。また選挙対策予算を組み、低所得者対策も重点化している国も多い。政府消費は底堅く推移しそうだ。国別に成長率予想を比較すると、経済に占める輸出依存度の高いマレーシアとタイ、ベトナムの成長率が低下する一方、輸出依存度の低い(内需主導国である)インドネシア、フィリピン、インドの成長率が横ばい~上昇すると予想する(図表5)。

先行きの下方リスクとしては、資金流出リスクと北朝鮮リスク、保護貿易主義化リスクが挙られる。

まず資金流出リスクであるが、欧米が金融政策の正常化を進めるなか、中国も金融を引き締め方向に舵を切っている。一方、東南アジアおよびインド各国では米追随利上げの動きはほとんど見られず、内需の回復の遅れと低インフレを材料に緩和的な金融政策を維持している。今年2月以降はゴルディロックス相場に変化の兆しがあり、東南アジア・インド各国のなかでも経常赤字国であるインドネシア、インド、フィリピンでは通貨安も進んでいる。今後、資金流出が加速する局面になれば、これらの国の通貨は格好の売りのターゲットとなりやすいだけに注意が必要だ。

北朝鮮リスクについては、五輪終了後に米朝首脳会談が合意された。軍事衝突に至る可能性は低いと予想するが、米朝会談の決裂は開戦の口実にもなりかねず、緊迫度はこれまで以上に増してきている。東南アジア・インド各国にとっては、米朝の軍事衝突となれば被害が避けられない韓国や日本との貿易取引に悪影響が出る可能性が高い。特に東南アジアは東アジアの間で構築されているサプライチェーンが混乱すると、企業の生産停止などの悪影響が拡がりかねない。

保護貿易主義については、米トランプ大統領が3月8日に「安全保障上の脅威」を理由として鉄鋼とアルミニウムの輸入制限措置の発動を発表した。また22日には「知的財産権の侵害」を理由として中国製品のうち年間500億ドル相当に高関税を課す制裁措置を表明した。これを受けて中国も「貿易戦争を恐れていない」と表明し、米国からの輸入品30億ドル相当に追加関税を課す計画を発表した。このように貿易政策の保護主義が拡がることは、自由貿易が成長ドライバーとなっている東南アジア諸国にとってはマイナスだ。とりわけ経済の輸出依存度の高いシンガポールやマレーシア、タイ、ベトナムはその影響も大きく、成長の勢いを損なうことになりかねない。

まず資金流出リスクであるが、欧米が金融政策の正常化を進めるなか、中国も金融を引き締め方向に舵を切っている。一方、東南アジアおよびインド各国では米追随利上げの動きはほとんど見られず、内需の回復の遅れと低インフレを材料に緩和的な金融政策を維持している。今年2月以降はゴルディロックス相場に変化の兆しがあり、東南アジア・インド各国のなかでも経常赤字国であるインドネシア、インド、フィリピンでは通貨安も進んでいる。今後、資金流出が加速する局面になれば、これらの国の通貨は格好の売りのターゲットとなりやすいだけに注意が必要だ。

北朝鮮リスクについては、五輪終了後に米朝首脳会談が合意された。軍事衝突に至る可能性は低いと予想するが、米朝会談の決裂は開戦の口実にもなりかねず、緊迫度はこれまで以上に増してきている。東南アジア・インド各国にとっては、米朝の軍事衝突となれば被害が避けられない韓国や日本との貿易取引に悪影響が出る可能性が高い。特に東南アジアは東アジアの間で構築されているサプライチェーンが混乱すると、企業の生産停止などの悪影響が拡がりかねない。

保護貿易主義については、米トランプ大統領が3月8日に「安全保障上の脅威」を理由として鉄鋼とアルミニウムの輸入制限措置の発動を発表した。また22日には「知的財産権の侵害」を理由として中国製品のうち年間500億ドル相当に高関税を課す制裁措置を表明した。これを受けて中国も「貿易戦争を恐れていない」と表明し、米国からの輸入品30億ドル相当に追加関税を課す計画を発表した。このように貿易政策の保護主義が拡がることは、自由貿易が成長ドライバーとなっている東南アジア諸国にとってはマイナスだ。とりわけ経済の輸出依存度の高いシンガポールやマレーシア、タイ、ベトナムはその影響も大きく、成長の勢いを損なうことになりかねない。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【アジア・新興国】東南アジア・インドの経済見通し~成長ドライバーは外需から内需へ重心シフト】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジア・インドの経済見通し~成長ドライバーは外需から内需へ重心シフトのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.