- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 2018年の中国経済の注目点~過剰債務、中国IT企業、一帯一路、金融政策の4点

文字サイズ

- 小

- 中

- 大

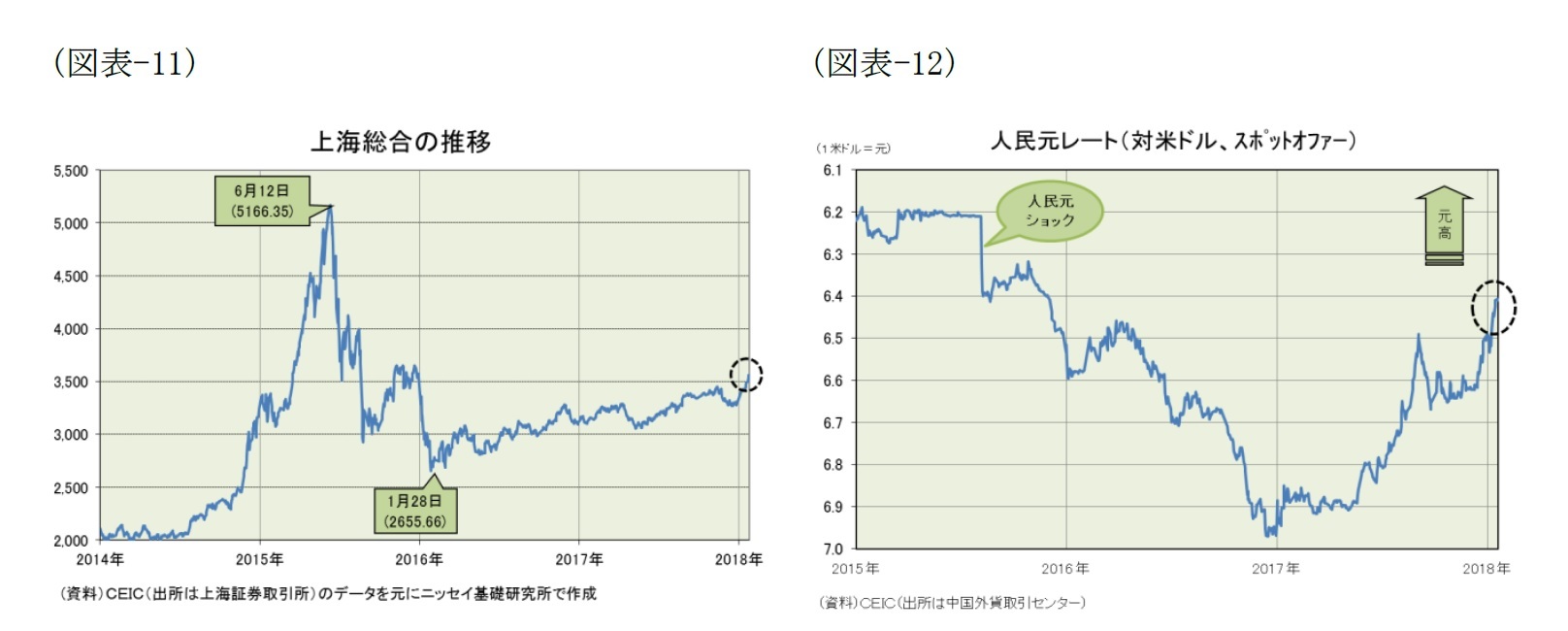

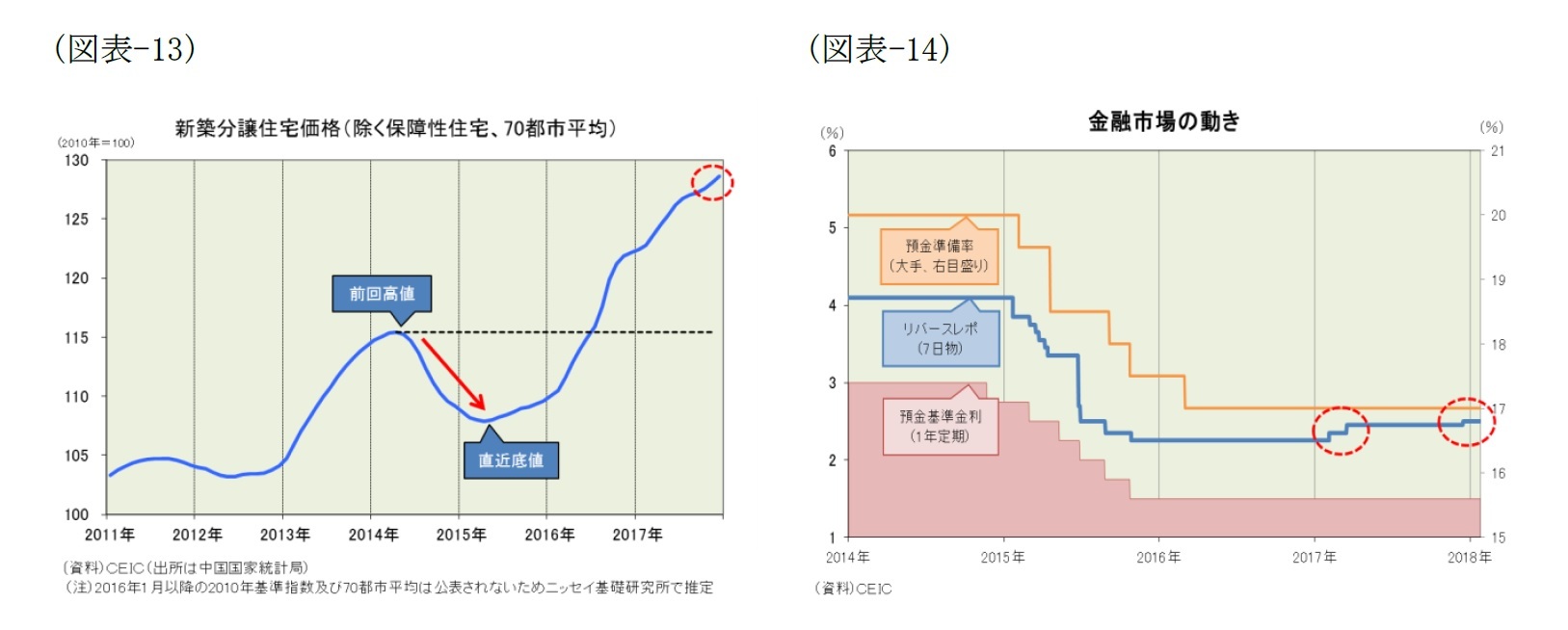

17年の金融市場を振り返ると、株価はじり高、人民元は反転上昇、住宅価格は最高値更新を続けており、中国人民銀行は短期金利を引き上げた。株式市場に焦点を当てると、15年夏と16年冬に急落した中国株は、景気の持ち直しと政府系ファンド(国家隊)の買い支えを背景に16年1月(上海総合で2655.66)に底打ちし、17年に入っても景気回復とそれに伴う企業業績の改善、それに国家隊による買い支え期待を背景にじり高基調が続いた。共産党大会を終えると一旦は調整に転じたものの18年1月18日には昨年の最高値を突破、上昇基調は崩れていない(図表-11)。為替市場に目を転じると、15年8月には人民元の米ドルに対する基準値を3日間で約4.5%切り下げ(市場実勢の下落は約3%)、その後も資金流出懸念から下値を探る動きが続いていたが、党大会を直前に控えた17年5月に基準値設定方法が変更されたことやユーロ高を背景に人民元は上昇に転じた。その後一旦は調整したものの、18年1月には再び上昇し始め17年の最高値を突破した(図表-12)。また、住宅価格は上昇を続けた。16年秋に中国政府(含む中国人民銀行)が住宅バブル退治に乗り出したため、高騰の目立つ深圳市や上海市などの上昇には歯止めが掛かったものの、高騰は周辺都市に飛び火、70都市平均では最高値更新を続けている(図表-13)。そして、景気が安定しバブル懸念が高まったため、中国人民銀行は緩んだ金融規律を引き締めるとともに、17年春にはリバースレポ(7日物)や常設流動性ファシリティなどの短期金利を引き上げ、党大会後の12月14日にも米利上げに追随する形でリバースレポ(7日物)などの短期金利を小幅(5bp)に引き上げた(図表-14)。

2.18年の注目点

[1] 過剰債務の削減は進むのか

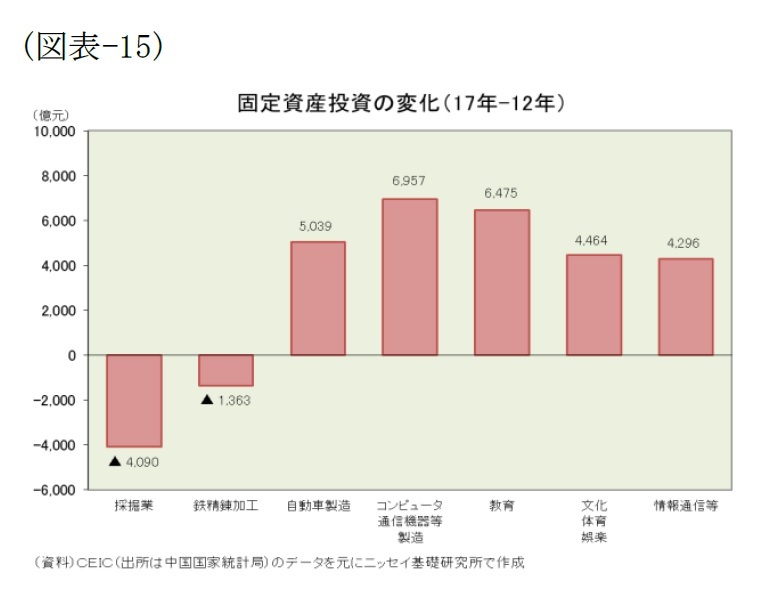

[1] 過剰債務の削減は進むのか中国の一般政府、非金融企業、家計などが抱える債務残高は17年6月末時点で約30兆ドルとなった。日本円に換算すれば3000兆円を超え、GDP比では255.9%に達している。債務問題は過剰生産設備問題とセットで考える必要がある。巨大化した債務の6割強を借りているのは非金融企業であり、その債務(負債サイド)のバランスシートの反対側(資産サイド)には生産設備があるからだ。例えば、世界における中国のGDPシェアは約15%だが、粗鋼生産では世界の約5割を占めており、国内で利用しきれない鉄鋼は海外へ輸出することになるため貿易摩擦の火種となる。中国政府は、鉄鋼業や石炭業などを皮切りに過剰生産設備を削減するよう指導し始めた。これを反映して、非金融企業の債務は16年6月末のGDP比166.8%をピークに17年6月末には163.4%まで低下、採掘業や鉄精錬加工などの投資も減少してきた(図表-15)。しかし、これは鉄鋼業や石炭業に限った問題ではなくセメントや板ガラスなど多くの製造業にも共通する問題だ。昨年12月に開催された中央経済工作会議では、過剰生産設備の削減を継続する方針を確認、過剰生産設備の削減とともに過剰債務の削減を継続すると見られる。また、それは国内の労働者が余ることを意味しており、急ぎ過ぎれば社会不安を招きかねない問題でもある。従って、18年は債務・生産設備・雇用の3つの過剰がどんなペースで進むのかに注目したい。そして、それは後述の中国IT企業や「一帯一路」構想がどれだけ新しい雇用機会を生み出すのかと関連した問題でもある。

[2] 中国IT企業の動き

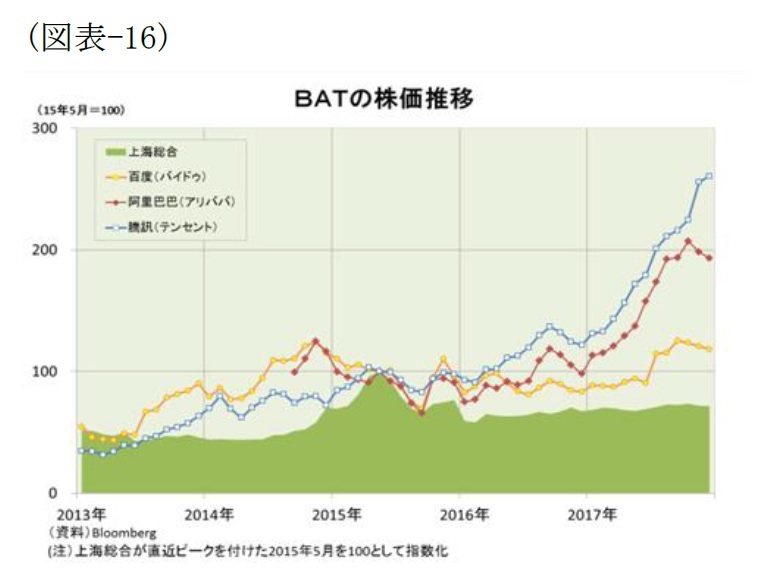

[2] 中国IT企業の動きここもと中国では、BAT(百度、阿里巴巴、騰訊)を代表とするIT企業が経済を牽引し始めている。中国ではネット販売が急増、小売売上高に占めるネット販売の比率は10年前の数%からいまや20%前後に達した。ネット販売とともにスマホ決済が普及したことで利便性が高まり、新たな消費需要を喚起している。こうした動きがビジネスチャンスを生み出したことで17年の起業は1割近く増加した。また、ネット販売の急増に伴って、物流網の整備が進み、前述の過剰生産設備の削減で余った雇用の受け皿ともなった。さらに、中国政府が15年に打ち出した「インターネット+」がこれを後押し、都市部だけでなく農村部にもネット販売が波及して農村部で消費ブームを起こすとともに、農村部の食料品や手工芸品を、インターネットを通じて都市部へ提供するビジネスも盛んになり、農村部の活性化にも一役買っている。このように17年は、「インターネット+」が消費需要を喚起しただけでなく、新たな投資や起業を促すことにも繋がって、債務と生産設備の同時調整に追われる中国経済に新たな風を吹きこんだ。そして、それを牽引した中国IT企業の株価は急上昇、15年夏に急落する前の高値を大きく超えてきた(図表-16)。18年は中国IT企業がどんなアイデアを打ち出すのかに注目したい。

[3] 「一帯一路」構想の展開

[3] 「一帯一路」構想の展開17年5月、中国は「一帯一路」国際協力サミットフォーラムを開催、100ヵ国以上の約1500人が参加、イタリア、ロシア、インドネシアなど29ヵ国の元首が集まった。「一帯一路」は長期的視野に立った構想であり、中国からその沿線国への輸出や投資はまだそれほど大きくない。しかし、沿線国への直接投資は増加傾向にある(図表-17)。また、「一帯一路」沿線国との貿易は全体を上回る伸びを示しており、中国と沿線国とを結ぶ鉄道・道路・海路・空路の整備が進むに連れてさらに増えるだろう。また、電力や上下水道などインフラの整備が進んでいけば、製造拠点を「一帯一路」沿線国の海外経済貿易協力区(工業団地など)へ移すことが可能となり、生産設備の輸出や中国人労働者の雇用も増える。さらに、中国のIT企業にとっても「一帯一路」は活動範囲を広げるチャンスとなる。中国のIT企業は“内弁慶”と言われるように中国国内の売上では市場を支配したものの、海外展開はまだ始まったばかりだ。18年は「一帯一路」構想がどんな展開を見せるのかにも注目したい。

また、インフレと金融政策の行方も注目される。中国ではインフレが実質ベースで見た経済成長率を押し下げる恐れがでてきたからだ。前述のとおり17年の小売売上高は2桁増を維持したものの、実質ベースの伸びは同9.1%増へ低下した(図表-8)。また、固定資産投資の伸びは小幅な鈍化に留まったものの、実質ベースの伸びは前年比1%台に低下した(図表-9)。今年は欧米の中央銀行が出口戦略(利上げや量的緩和縮小など)を進めると見られるため、中国でも利上げが実施される可能性が高い。しかし、中国が景気に配慮して利上げを先送りすれば、人民元が下落し輸入物価が上昇してインフレを加速させる恐れがある。一方、欧米の中央銀行には“テーパー・タントラム1”というトラウマがある。世界経済の失速を恐れて出口戦略が遅れるようだと、景気が回復しバブル懸念が高まった中国では利上げが遅れて、インフレやバブルをさらに深刻化させる恐れがある。18年はインフレと金融政策の行方にも注意したい。

1 テーパー・タントラム(Taper tantrum)とは、2013 年5 月に米バーナンキ氏(当時のFRB 議長)が量的緩和縮小(テーパリング)を示唆したことを契機に、市場が癇癪(タントラム)を起し国際金融市場が動揺したことを示す

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

三尾 幸吉郎

研究・専門分野

(2018年01月26日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2018年の中国経済の注目点~過剰債務、中国IT企業、一帯一路、金融政策の4点】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2018年の中国経済の注目点~過剰債務、中国IT企業、一帯一路、金融政策の4点のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.