- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 金相場の上昇は何を意味するのか?~金融市場の動き(1月号)

2018年01月09日

文字サイズ

- 小

- 中

- 大

1.トピック:金相場の上昇は何を意味するのか?

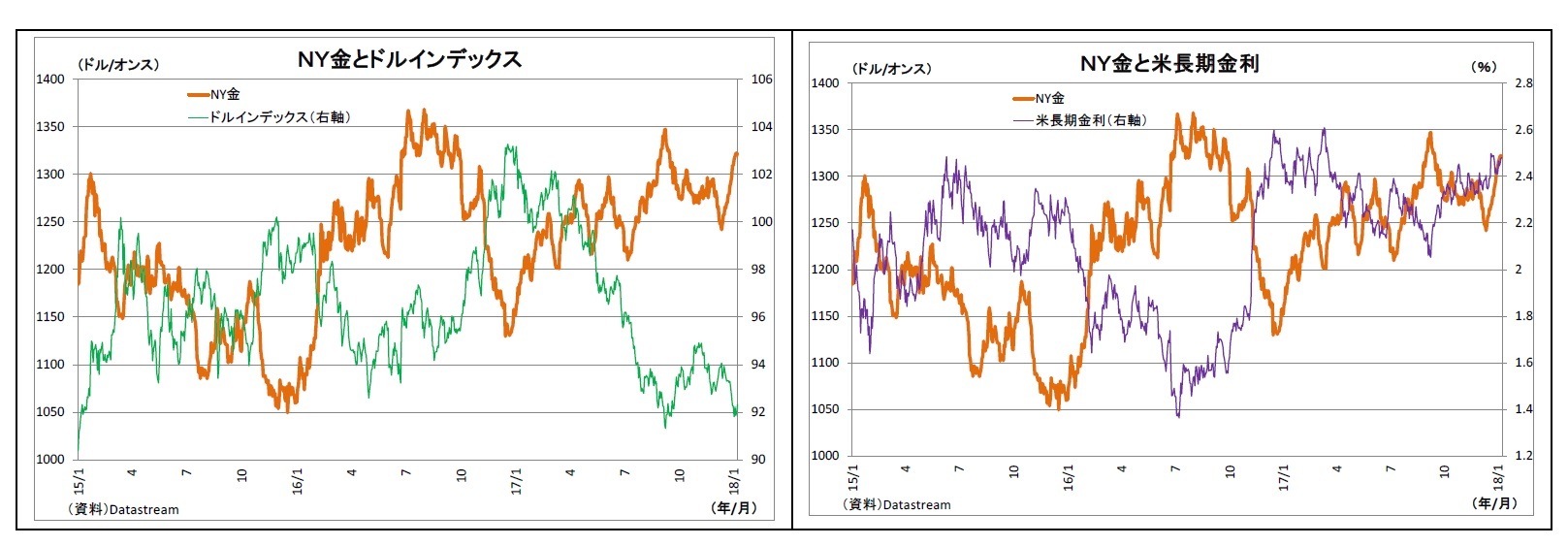

金相場の上昇基調が鮮明になっている。NY金先物価格は、昨年12月20日から今年1月5日にかけて11日続伸し、昨日の終値は1320ドル台と直近底値である昨年12月12日の1241ドル台を約80ドルも上回る。また、期間をより長めにとって、昨年年初時点(1151ドル台)と比べた場合には、現在の水準は約170ドルも高い水準にある。

(ドル安・米長期金利低迷が追い風に)

本来、「安全資産」である金は金融市場がリスクオフ(回避)に傾く際に買われやすい一方、リスクオン(選好)に傾く際には売られやすいという側面がある。従って、従来は米株価とNY金価格は逆相関の関係、すなわち、株価上昇局面では金が下落し、株価下落・調整局面では金が上昇するという関係性がみられたのだが、昨年以降は株価上昇にも関わらず金価格も上昇基調にある(表紙図表参照)。その理由は、金相場に追い風が吹き、その影響が株高という逆風を上回ったためと考えられる。

まず大きな追い風となったのはドル安だ。国の信用力に依存しない「無国籍通貨」である金は、世界の基軸通貨であるドルが下落する際には代替資産として買われる傾向が強い。また、国際金価格(NY金)はドル建てで取引されるため、ドル安になると割安感が強まって価格が上がりやすい。昨年来、FRBの段階的な利上げにもかかわらず、ドルの総合的な価値を示すドルインデックス(ドルの複数通貨に対する強弱を指数化したもの)は大きく下落し、金の価格を押し上げた。

本来、「安全資産」である金は金融市場がリスクオフ(回避)に傾く際に買われやすい一方、リスクオン(選好)に傾く際には売られやすいという側面がある。従って、従来は米株価とNY金価格は逆相関の関係、すなわち、株価上昇局面では金が下落し、株価下落・調整局面では金が上昇するという関係性がみられたのだが、昨年以降は株価上昇にも関わらず金価格も上昇基調にある(表紙図表参照)。その理由は、金相場に追い風が吹き、その影響が株高という逆風を上回ったためと考えられる。

まず大きな追い風となったのはドル安だ。国の信用力に依存しない「無国籍通貨」である金は、世界の基軸通貨であるドルが下落する際には代替資産として買われる傾向が強い。また、国際金価格(NY金)はドル建てで取引されるため、ドル安になると割安感が強まって価格が上がりやすい。昨年来、FRBの段階的な利上げにもかかわらず、ドルの総合的な価値を示すドルインデックス(ドルの複数通貨に対する強弱を指数化したもの)は大きく下落し、金の価格を押し上げた。

また、米金利の低迷も金価格の支援材料となった。金は利子や配当といった収益(インカムゲイン)を全く生まない資産であるため、金利が上昇すると相対的な魅力が低下し、価格に下落圧力がかかる。昨年来、FRBの段階的な利上げにもかかわらず、米長期金利は低迷し、金の魅力が保持された。

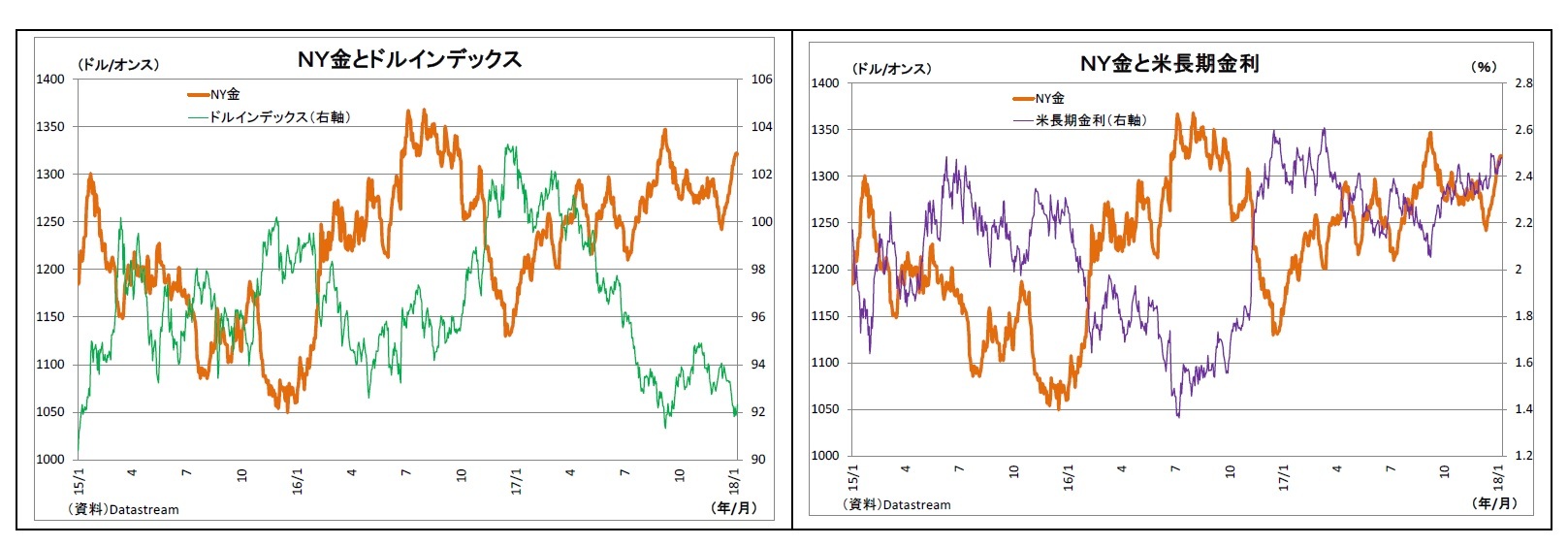

また、米金利の低迷も金価格の支援材料となった。金は利子や配当といった収益(インカムゲイン)を全く生まない資産であるため、金利が上昇すると相対的な魅力が低下し、価格に下落圧力がかかる。昨年来、FRBの段階的な利上げにもかかわらず、米長期金利は低迷し、金の魅力が保持された。そして、これらドル安と米長期金利低迷の共通の背景にあるのは、米利上げ観測の低迷だ。FRBは今後2020年にかけてあと7回近くの利上げを示唆しているが、マーケット(FF金利先物)の織り込みは3回程度に過ぎない。「利上げは極めて緩やかだろう」という市場の観測が米長期金利の低迷に繋がり、金価格の支援材料となるとともに、長期金利低迷がドル安に繋がることを通じて、金価格の押し上げ圧力となった。

(リスクへの警戒も金買いを促進)

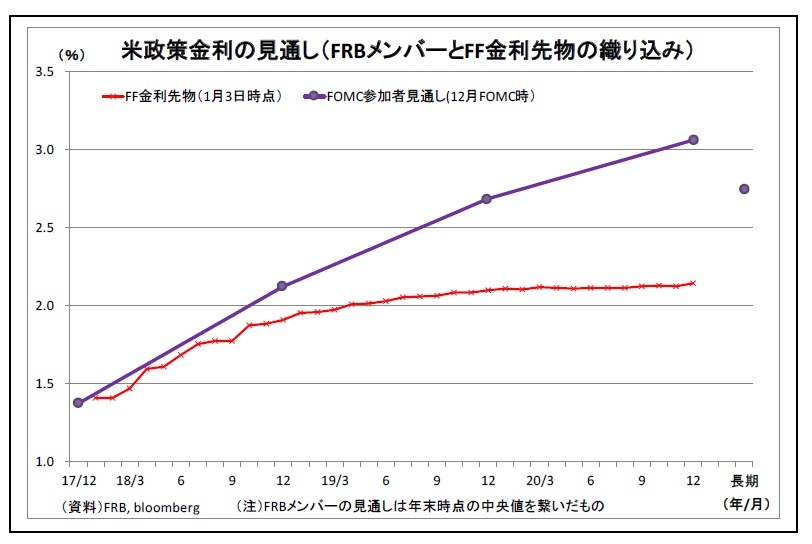

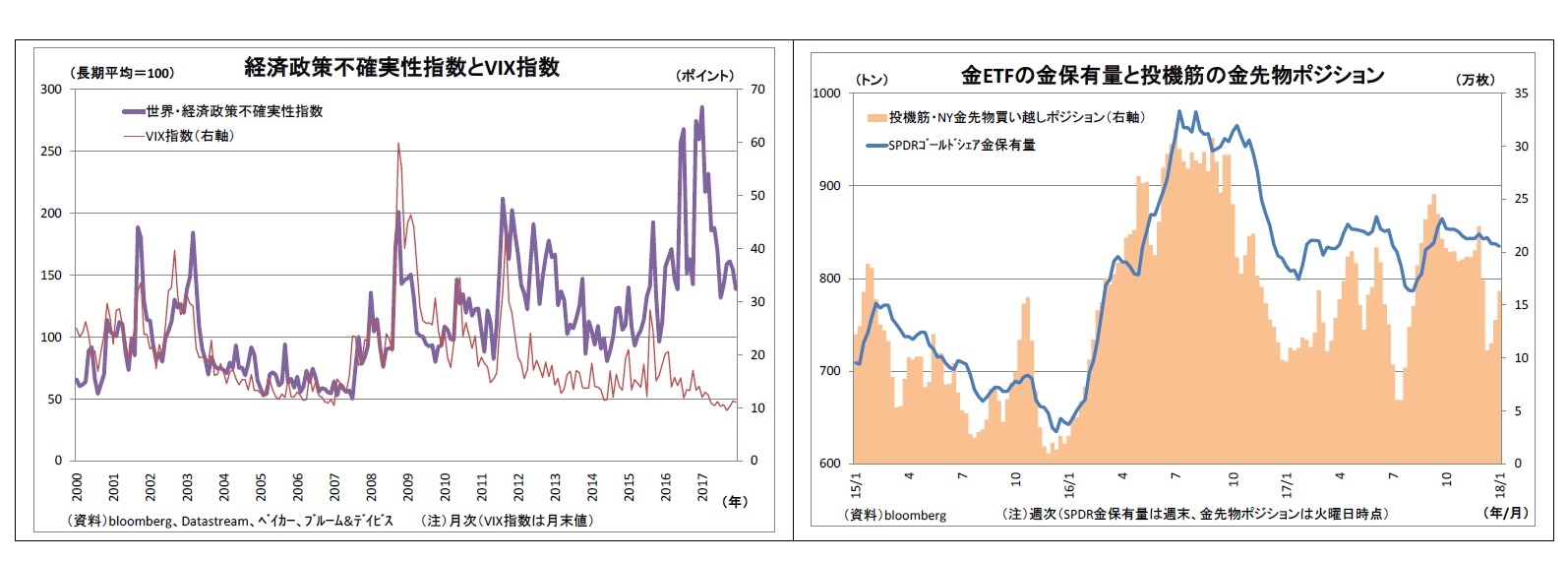

また、市場に燻るリスクへの根強い警戒も金買いを促したと考えられる。世界経済の回復ペースは持ち直しつつあり、株式市場は好感しているが、下振れリスクも数多い。具体的には、北朝鮮や中東を巡る地政学リスクのほか、トランプ政権の政権運営(極端な自国第一主義など)、欧州政治の混迷、英国のEU離脱、中国経済の減速、新興国からの資金流出懸念などが挙げられる。

実際、米株式市場の警戒感を示すVIX指数は低位で安定しているが、新聞報道などから経済政策の影響による先行き不透明感を算出した世界の経済政策不確実性指数は依然として高止まりしている。

また、米国株は史上最高値付近にあるが、既に割高感を示す指標も多いだけに、一部では調整入りへの警戒も燻っているとみられる。

世界最大の金ETFであるSPDRゴールドシェアの金保有量は、世界的な株高にもかかわらず横ばい圏を維持しており、投資家による「いざという時の保険」としての根強い金需要を示している。

また、市場に燻るリスクへの根強い警戒も金買いを促したと考えられる。世界経済の回復ペースは持ち直しつつあり、株式市場は好感しているが、下振れリスクも数多い。具体的には、北朝鮮や中東を巡る地政学リスクのほか、トランプ政権の政権運営(極端な自国第一主義など)、欧州政治の混迷、英国のEU離脱、中国経済の減速、新興国からの資金流出懸念などが挙げられる。

実際、米株式市場の警戒感を示すVIX指数は低位で安定しているが、新聞報道などから経済政策の影響による先行き不透明感を算出した世界の経済政策不確実性指数は依然として高止まりしている。

また、米国株は史上最高値付近にあるが、既に割高感を示す指標も多いだけに、一部では調整入りへの警戒も燻っているとみられる。

世界最大の金ETFであるSPDRゴールドシェアの金保有量は、世界的な株高にもかかわらず横ばい圏を維持しており、投資家による「いざという時の保険」としての根強い金需要を示している。

(金相場の行方)

このように上昇してきた金相場だが、今後の展開はどうなるだろうか?

筆者は、先行き一年程度の期間を念頭に置くと、やや下落する可能性が高いと見ている。なぜなら、これまで金価格を押し上げてきた。ドル安・長期金利低迷という環境に変化が現れると見ているためだ。

これまで、米国では物価の低迷が続き、FRBが重視するPCEデフレーター(食料品・エネルギーを除いたコア)は直近11月で前年比1.5%に過ぎない。ただし、今後も米経済は堅調に推移する可能性が高い。昨年末に成立した税制改革も成長率の押し上げに働くはずだ。景気の加速を受けて物価上昇率が持ち直すことで市場の利上げ観測も持ち直し、米長期金利上昇・ドル高が進むだろう。これらは金価格の押し下げに作用する。

ただし、大幅な下落には至らないと見ている。地政学リスクや政治リスクは根が深く、容易に解消しない。また、米国の利上げ観測が高まる際には、株価の調整や新興国からの資金流出といった副作用が生じるリスクもある。これらリスクへの警戒感が、金価格の下支えに働くだろう。

具体的な金価格のイメージとしては、春にかけて水準を切り下げた後、1250ドルを中心とする展開が続くと予想している。

このように上昇してきた金相場だが、今後の展開はどうなるだろうか?

筆者は、先行き一年程度の期間を念頭に置くと、やや下落する可能性が高いと見ている。なぜなら、これまで金価格を押し上げてきた。ドル安・長期金利低迷という環境に変化が現れると見ているためだ。

これまで、米国では物価の低迷が続き、FRBが重視するPCEデフレーター(食料品・エネルギーを除いたコア)は直近11月で前年比1.5%に過ぎない。ただし、今後も米経済は堅調に推移する可能性が高い。昨年末に成立した税制改革も成長率の押し上げに働くはずだ。景気の加速を受けて物価上昇率が持ち直すことで市場の利上げ観測も持ち直し、米長期金利上昇・ドル高が進むだろう。これらは金価格の押し下げに作用する。

ただし、大幅な下落には至らないと見ている。地政学リスクや政治リスクは根が深く、容易に解消しない。また、米国の利上げ観測が高まる際には、株価の調整や新興国からの資金流出といった副作用が生じるリスクもある。これらリスクへの警戒感が、金価格の下支えに働くだろう。

具体的な金価格のイメージとしては、春にかけて水準を切り下げた後、1250ドルを中心とする展開が続くと予想している。

(補足:金とビットコイン)

ちなみに、最近注目度が高まっているビットコインと金はともに国の信用力に依存しない「無国籍通貨」での側面を持つという点で一致している。ただし、「安全資産」という点では、金が圧倒的な優位性を持っていると考えられる。ビットコインは値動きがあまりに激しく、価値の保蔵に適していない。また、市場のリスク回避局面で価値が保たれる保証もない。一方、金も値動きこそあるものの、さほど大きくなく、長い歴史において「最高級の価値を持つ金属」という位置付けを維持してきたという信頼感もある。また、現物の裏付けがあるため、実際に手元に置くことも可能だ。

今後も金の安全資産としての重要性は変わることはないだろう。

ちなみに、最近注目度が高まっているビットコインと金はともに国の信用力に依存しない「無国籍通貨」での側面を持つという点で一致している。ただし、「安全資産」という点では、金が圧倒的な優位性を持っていると考えられる。ビットコインは値動きがあまりに激しく、価値の保蔵に適していない。また、市場のリスク回避局面で価値が保たれる保証もない。一方、金も値動きこそあるものの、さほど大きくなく、長い歴史において「最高級の価値を持つ金属」という位置付けを維持してきたという信頼感もある。また、現物の裏付けがあるため、実際に手元に置くことも可能だ。

今後も金の安全資産としての重要性は変わることはないだろう。

2.日銀金融政策(12月):政策調整の観測を打ち消し

(日銀)現状維持

日銀は12月20日~21日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れメド年間80兆円増、ETF買入れ年間6兆円増など)ともに変更はなかった。就任以降、長短金利操作に反対している片岡委員は、今回も反対を表明。「10年以上の国債金利を幅広く引き下げるよう、買入れを行うことが適当である」と主張した。前回会合での「長期の金利を引き下げる観点から、15年物国債金利が0.2%未満(当時0.3%程度)で推移するよう買入れを行うことが適当である」との主張から表現は曖昧化したが、その主旨は変わらないとみられる。

声明文では、景気の総括判断を前回同様、「緩やかに拡大している」に据え置いたが、個別項目では、設備投資と個人消費の判断を上方修正した。

会合後の総裁会見で黒田総裁は、政策調整の観測を呼んだ11月の「リバーサル・レート」発言について、「長短金利操作付き量的・質的金融緩和という金融政策の新しいフレームワークについて、外国の人に分かりやすく説明をするうえで、(中略)色々な学者の方の理論を引用しながらご説明したのであり、何か変化があったわけではない」、「(現行緩和について)見直しが必要だとか、変更が必要だということは全く意味していない」と説明し、観測の打ち消しを図った。金融仲介機能に関しても、「現時点で問題が生じているとは全く考えていない」し、「近い将来に何か問題が生じるとは考えていない」との見方を示した。

最適なイールドカーブの考え方については、「景気がよいからそろそろ金利を上げるかとか、そうした考えはなく、2%の物価安定目標を達成することとの関連でみていく」、「経済・物価・金融情勢を踏まえて適切なイールドカーブを形成する」としつつも、「今のイールドカーブは最も適切な効果を発揮している」と評価した。

ETF買入れについては、「(買入れを通じた)リスクプレミアムへの働きかけは、これまでのところ、大きな役割を果たしてきている」と前向きに評価する一方、「現時点で金融的な行き過ぎが起こっているとか、バブルになっているという状況ではない」とし、今後の買入れ方針に関する手掛かりは与えなかった。

今後の金融政策については、2%の物価目標達成が依然として見通せない状況が長く続くため、日銀は「モメンタムは維持されている」という主張を繰り返すことで、長期にわたって現行の金融政策を続けるとみられる。

ただし、最近の日銀首脳部には従来よりも副作用に配慮する姿勢が感じられる。従って、副作用を事前に防止し、粘り強くイールドカーブ・コントロールを続けるために、今年の春以降、長めの金利の上昇を促す微調整を行う可能性が高いだろう。長期金利目標を「0%程度」に据え置いたまま、従来よりも長期・超長期金利の上昇を許容する方法や、目標の対象を10年債から5年債等に変更することで長期・超長期金利の上昇を促す方法を採ると考えられる(メインシナリオは前者と予想)。たとえ日銀が名目金利の上昇を許容したとしても、予想物価上昇率の持ち直しを強調することで、「実質金利は上がっておらず、金融引き締めにはなっていない」との説明を持ち出してくるとみている。

また、ETFの買入れペース(年6兆円増)についても減額に踏み切る可能性が高い。その際は国債買入同様、目標を維持したままでステルス的に買入れペースを落とし、既成事実化していく手法を取ると予想している。

日銀は12月20日~21日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れメド年間80兆円増、ETF買入れ年間6兆円増など)ともに変更はなかった。就任以降、長短金利操作に反対している片岡委員は、今回も反対を表明。「10年以上の国債金利を幅広く引き下げるよう、買入れを行うことが適当である」と主張した。前回会合での「長期の金利を引き下げる観点から、15年物国債金利が0.2%未満(当時0.3%程度)で推移するよう買入れを行うことが適当である」との主張から表現は曖昧化したが、その主旨は変わらないとみられる。

声明文では、景気の総括判断を前回同様、「緩やかに拡大している」に据え置いたが、個別項目では、設備投資と個人消費の判断を上方修正した。

会合後の総裁会見で黒田総裁は、政策調整の観測を呼んだ11月の「リバーサル・レート」発言について、「長短金利操作付き量的・質的金融緩和という金融政策の新しいフレームワークについて、外国の人に分かりやすく説明をするうえで、(中略)色々な学者の方の理論を引用しながらご説明したのであり、何か変化があったわけではない」、「(現行緩和について)見直しが必要だとか、変更が必要だということは全く意味していない」と説明し、観測の打ち消しを図った。金融仲介機能に関しても、「現時点で問題が生じているとは全く考えていない」し、「近い将来に何か問題が生じるとは考えていない」との見方を示した。

最適なイールドカーブの考え方については、「景気がよいからそろそろ金利を上げるかとか、そうした考えはなく、2%の物価安定目標を達成することとの関連でみていく」、「経済・物価・金融情勢を踏まえて適切なイールドカーブを形成する」としつつも、「今のイールドカーブは最も適切な効果を発揮している」と評価した。

ETF買入れについては、「(買入れを通じた)リスクプレミアムへの働きかけは、これまでのところ、大きな役割を果たしてきている」と前向きに評価する一方、「現時点で金融的な行き過ぎが起こっているとか、バブルになっているという状況ではない」とし、今後の買入れ方針に関する手掛かりは与えなかった。

今後の金融政策については、2%の物価目標達成が依然として見通せない状況が長く続くため、日銀は「モメンタムは維持されている」という主張を繰り返すことで、長期にわたって現行の金融政策を続けるとみられる。

ただし、最近の日銀首脳部には従来よりも副作用に配慮する姿勢が感じられる。従って、副作用を事前に防止し、粘り強くイールドカーブ・コントロールを続けるために、今年の春以降、長めの金利の上昇を促す微調整を行う可能性が高いだろう。長期金利目標を「0%程度」に据え置いたまま、従来よりも長期・超長期金利の上昇を許容する方法や、目標の対象を10年債から5年債等に変更することで長期・超長期金利の上昇を促す方法を採ると考えられる(メインシナリオは前者と予想)。たとえ日銀が名目金利の上昇を許容したとしても、予想物価上昇率の持ち直しを強調することで、「実質金利は上がっておらず、金融引き締めにはなっていない」との説明を持ち出してくるとみている。

また、ETFの買入れペース(年6兆円増)についても減額に踏み切る可能性が高い。その際は国債買入同様、目標を維持したままでステルス的に買入れペースを落とし、既成事実化していく手法を取ると予想している。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【金相場の上昇は何を意味するのか?~金融市場の動き(1月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金相場の上昇は何を意味するのか?~金融市場の動き(1月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.