- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 減少するアメリカの上場企業-株式市場を敬遠する新興企業

コラム

2017年12月21日

文字サイズ

- 小

- 中

- 大

(2) 新規上場に代わる投資回収手段へのシフト

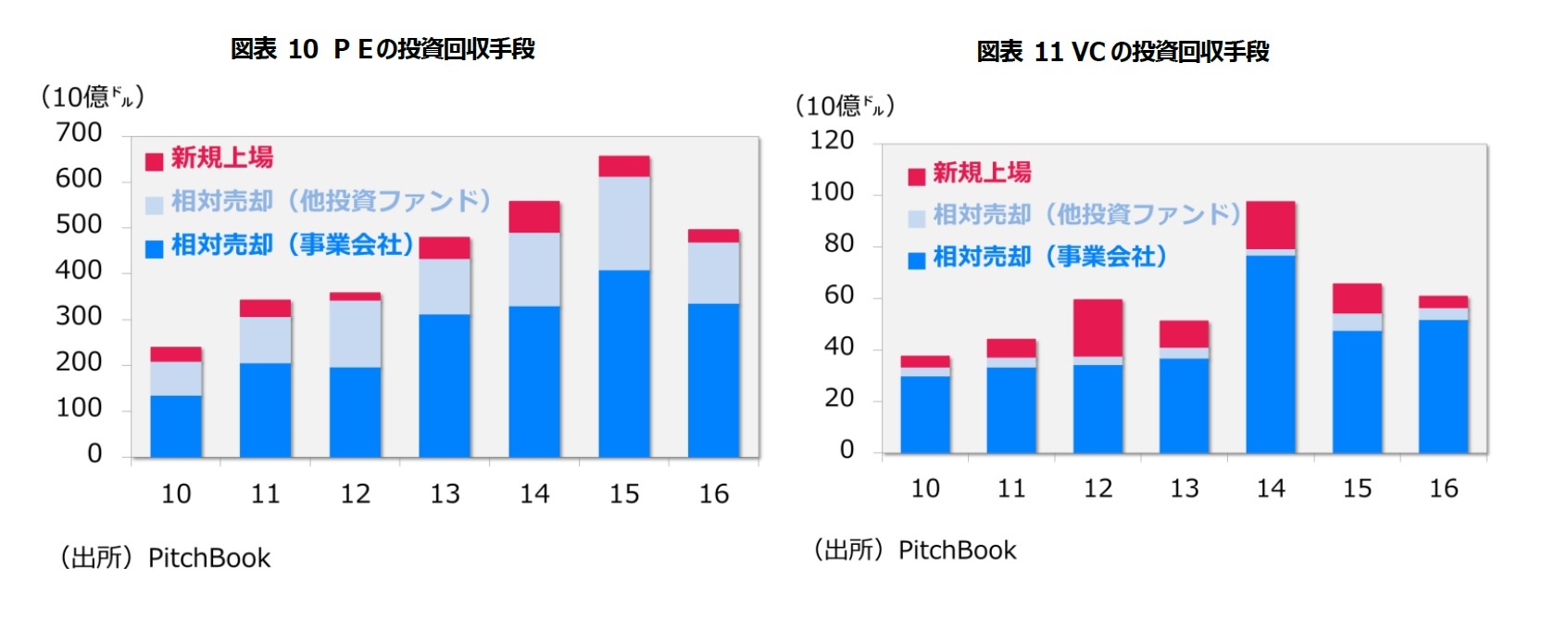

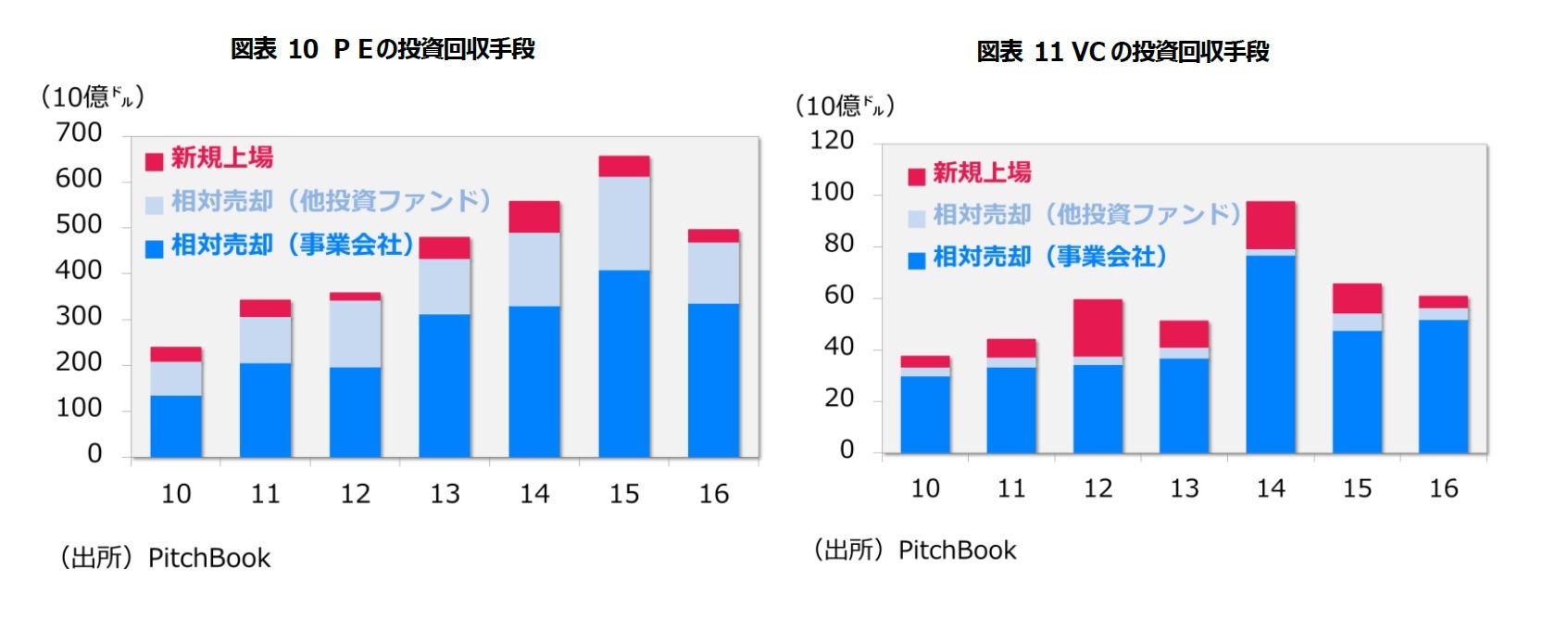

上場の敷居が高くなった結果、スポンサーは他の回収手段にシフトした。図表10,11は、2010年以降のPEとVCの手段別投資回収実績を示しているが、両者ともに共通する点として新規上場よりも事業会社や他の投資ファンドへの事業(持分)売却に傾倒していることがあげられる。株高や金融緩和に支えられた企業の旺盛な事業買収意欲と、手っ取り早く投資を回収したいとする投資ファンドのニーズがマッチした結果ともいえる。準備と審査に6~9ヵ月要する新規上場に対し、企業や他の投資ファンドへの事業(持分)売却は、早くて数週間、稀に数日で即決することもあり、早期に投資を回収したい投資ファンドにとれば願ったり叶ったりというところであろう。内部統制を支える十分な組織・人材力のない未公開企業でも、大企業の傘下に入ればその為の必要なリソースとノウハウを獲得できるという見方も成り立つ。

上場の敷居が高くなった結果、スポンサーは他の回収手段にシフトした。図表10,11は、2010年以降のPEとVCの手段別投資回収実績を示しているが、両者ともに共通する点として新規上場よりも事業会社や他の投資ファンドへの事業(持分)売却に傾倒していることがあげられる。株高や金融緩和に支えられた企業の旺盛な事業買収意欲と、手っ取り早く投資を回収したいとする投資ファンドのニーズがマッチした結果ともいえる。準備と審査に6~9ヵ月要する新規上場に対し、企業や他の投資ファンドへの事業(持分)売却は、早くて数週間、稀に数日で即決することもあり、早期に投資を回収したい投資ファンドにとれば願ったり叶ったりというところであろう。内部統制を支える十分な組織・人材力のない未公開企業でも、大企業の傘下に入ればその為の必要なリソースとノウハウを獲得できるという見方も成り立つ。

2|未公開企業の環境変化

新規上場減少の背景には未公開企業固有の理由も存在する。それは、前述の96年施行「米国市場改革法(NSMIA)」によって、それまでは投資家保護の観点から厳しく規制8されていた未公開企業の私募資金調達が緩和されたことである。これにより、企業は一定の条件を満たせば、時間がかかり費用も高い証券取引委員会への登録をせずともより多くの資金が調達できるようになった。2012年に公表された米証券取引委員会の調査によれば、2010年の公募の資金調達が前年1.3兆ドルから1.1兆ドルに減少した一方、私募の資金調達は前年1.0兆ドルから1.4兆ドルに増加し、規模で私募が公募を追い越している。この点でも企業の新規上場ニーズをめぐる規制緩和の影響度が窺い知れよう9。

8 ブルースカイ法(不正証券取引禁止法)

9 米証券取引委員会 “Capital raising in the U.S.: the significance of Unregistered Offerings Using the regulation D Exemption”

新規上場減少の背景には未公開企業固有の理由も存在する。それは、前述の96年施行「米国市場改革法(NSMIA)」によって、それまでは投資家保護の観点から厳しく規制8されていた未公開企業の私募資金調達が緩和されたことである。これにより、企業は一定の条件を満たせば、時間がかかり費用も高い証券取引委員会への登録をせずともより多くの資金が調達できるようになった。2012年に公表された米証券取引委員会の調査によれば、2010年の公募の資金調達が前年1.3兆ドルから1.1兆ドルに減少した一方、私募の資金調達は前年1.0兆ドルから1.4兆ドルに増加し、規模で私募が公募を追い越している。この点でも企業の新規上場ニーズをめぐる規制緩和の影響度が窺い知れよう9。

8 ブルースカイ法(不正証券取引禁止法)

6――おわりに

本稿では米国株式市場や未公開企業の資本調達行動に大きな変化が起きていることを取り上げた。この変化を促したのは90年代の米資本市場改革と2000年以降の上場企業の内部統制やコンプライアンスの強化である。特に後者により未公開企業の新規上場がより困難となったが、同時に内部統制不備による不正の結果、企業の事業継続が困難になったり、或いはそれが原因で投資家が損害を被ったりするようなリスクも減ったのである。

その過程で米国の株式市場の上場企業数も減少したが、それ自体が市場の衰退を意味するものではない。既述の通り、上場企業を中心とする大企業は未公開企業の買収を積極的に展開し事業を拡大させている。図表1で上場企業数が減少してもなお株式市場の時価総額が伸びていることは、そのことを如実に表している。

一方で、米国の起業精神はますます健在で企業数も着実に伸びている。株式市場の間口が狭くなったこともあり未公開企業は増加傾向にあり、その中には脚光を浴びるビジネスも数多存在する。

かつては一般の株式投資家でも成長著しい新興企業の新規上場株に投資する機会がふんだんにあった。ポートフォリオに新規上場株を組み入れたかどうかで運用の優劣が決まることもあった。しかし、近年になり未公開企業が株式市場をバイパスするようになり、その投資機会は一般の株式投資家から投資ファンドに移っている。従って、将来を見据えて有望な新興企業の成長機会を享受したいのであれば、新たな投資先としてPEやVC等の投資ファンドを組み入れることも選択肢のひとつと言えよう。

企業の資本調達行動が変われば、投資家の投資行動も自ずと変わる。未公開企業の新規上場が見込みにくい今、投資家はこれまでにない領域にまでその投資の裾野を広げることが求められているのかもしれない。

その過程で米国の株式市場の上場企業数も減少したが、それ自体が市場の衰退を意味するものではない。既述の通り、上場企業を中心とする大企業は未公開企業の買収を積極的に展開し事業を拡大させている。図表1で上場企業数が減少してもなお株式市場の時価総額が伸びていることは、そのことを如実に表している。

一方で、米国の起業精神はますます健在で企業数も着実に伸びている。株式市場の間口が狭くなったこともあり未公開企業は増加傾向にあり、その中には脚光を浴びるビジネスも数多存在する。

かつては一般の株式投資家でも成長著しい新興企業の新規上場株に投資する機会がふんだんにあった。ポートフォリオに新規上場株を組み入れたかどうかで運用の優劣が決まることもあった。しかし、近年になり未公開企業が株式市場をバイパスするようになり、その投資機会は一般の株式投資家から投資ファンドに移っている。従って、将来を見据えて有望な新興企業の成長機会を享受したいのであれば、新たな投資先としてPEやVC等の投資ファンドを組み入れることも選択肢のひとつと言えよう。

企業の資本調達行動が変われば、投資家の投資行動も自ずと変わる。未公開企業の新規上場が見込みにくい今、投資家はこれまでにない領域にまでその投資の裾野を広げることが求められているのかもしれない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1811

経歴

- 【職歴】

1987年に日本生命保険に入社。リーマンブラザーズ派遣、外務省派遣を経て国際投資部、ニューヨーク、シンガポールの各投資現地法人にて外国株式投資、外国債券投資、外国為替取引に従事。

08年より米国保険現地法人CIOを担当した後、11年より特別勘定運用部長、14年より金融投資部長を歴任し、16年より現職。

(2017年12月21日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【減少するアメリカの上場企業-株式市場を敬遠する新興企業】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

減少するアメリカの上場企業-株式市場を敬遠する新興企業のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.