- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2017~2027年度)

2017年10月13日

文字サイズ

- 小

- 中

- 大

4. 金融市場の見通し

(日本の金融政策と金利)

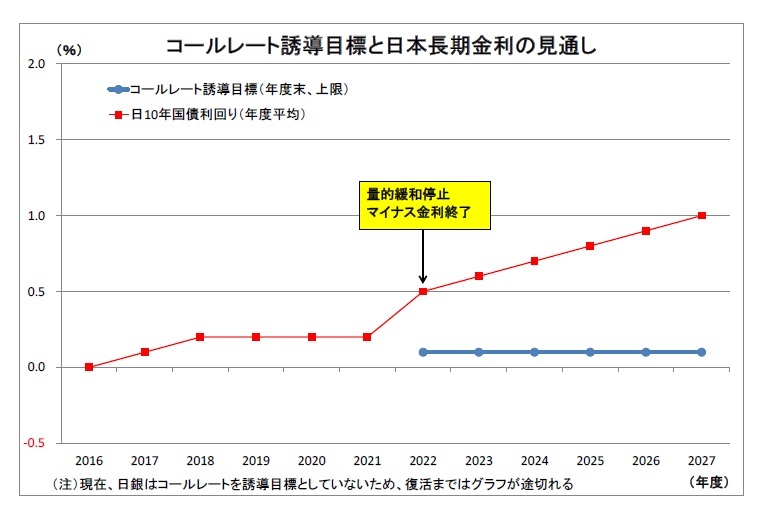

日銀は現在、2%の物価目標を安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する方針を示しているが、2%のハードルは高く、現行の金融緩和を長期にわたって続けざるを得ない。物価上昇率が2%に達するのは、日銀が達成時期と見込む2019年度頃からかなり遅れ、2022年度後半となるだろう。従って、日銀は同年度中に出口戦略に着手することになり、マイナス金利政策を終了、従来の政策金利である無担保コールレート誘導目標(上限0.10%)を復活し、量的緩和の旗も降ろすと予想する。一方、長期金利(10年国債利回り)の誘導目標は残し、出口戦略にあたって長期金利が急上昇する事態を回避すると予想する。この場合、長期金利を目標に留めるために必要な分の国債買入れは継続することになる。

日銀は現在、2%の物価目標を安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する方針を示しているが、2%のハードルは高く、現行の金融緩和を長期にわたって続けざるを得ない。物価上昇率が2%に達するのは、日銀が達成時期と見込む2019年度頃からかなり遅れ、2022年度後半となるだろう。従って、日銀は同年度中に出口戦略に着手することになり、マイナス金利政策を終了、従来の政策金利である無担保コールレート誘導目標(上限0.10%)を復活し、量的緩和の旗も降ろすと予想する。一方、長期金利(10年国債利回り)の誘導目標は残し、出口戦略にあたって長期金利が急上昇する事態を回避すると予想する。この場合、長期金利を目標に留めるために必要な分の国債買入れは継続することになる。

無担保コールレート誘導目標は、2022年度に0.10%(上限)で復活した後、同水準で維持されると見込んでいる。物価上昇率が2%程度に維持されるのは一時的に留まり、2024年度以降、再び2%を大きく割り込むことから、利上げの実施には至らない。

無担保コールレート誘導目標は、2022年度に0.10%(上限)で復活した後、同水準で維持されると見込んでいる。物価上昇率が2%程度に維持されるのは一時的に留まり、2024年度以降、再び2%を大きく割り込むことから、利上げの実施には至らない。長期金利については、日銀が長短金利操作の中で、長期金利の誘導目標をゼロ%程度に据え置くことから、予測期間中盤にかけては、0%を若干上回る水準に留まる。2022年度に出口局面を迎えた後は上昇基調に入るが、日銀が誘導目標を残して緩やかな上昇に留めることで、急上昇は避けられるだろう。物価上昇率2%を維持できないため、日銀は実質金利(名目金利-予想物価上昇率)をゼロ%以下に抑制することで景気刺激を図るとみられ、長期金利の水準は予測期間末でも1.0%に留まると予想する。

(米国の金融政策と金利)

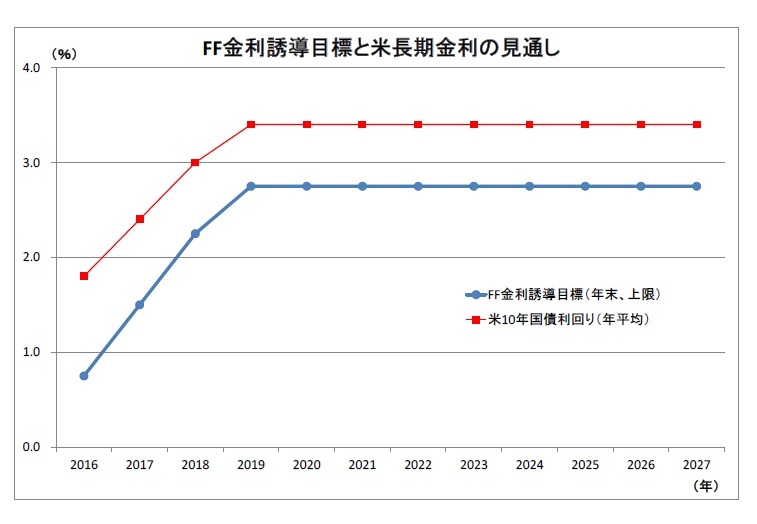

(米国の金融政策と金利)今後も堅調な景気回復が続く米国は、物価の持ち直しを受けて、引き続き年2~3回のペースでの段階的な利上げの実施が見込まれる。現在1.25%(上限)にあるFF金利誘導目標(政策金利)は2019年にかけて2.75%まで引き上げられ、以降も維持されるだろう(この間、2017年9月に決定した資産縮小も同時並行で進行)。

現在は比較的低位に留まっている米長期金利も、景気回復のもとでの段階的な利上げを受けて上昇基調を辿り、利上げが打ち止めとなる019年に3.4%に到達、以降は横ばいで推移すると見込んでいる。

(ユーロ圏の金融政策と金利)

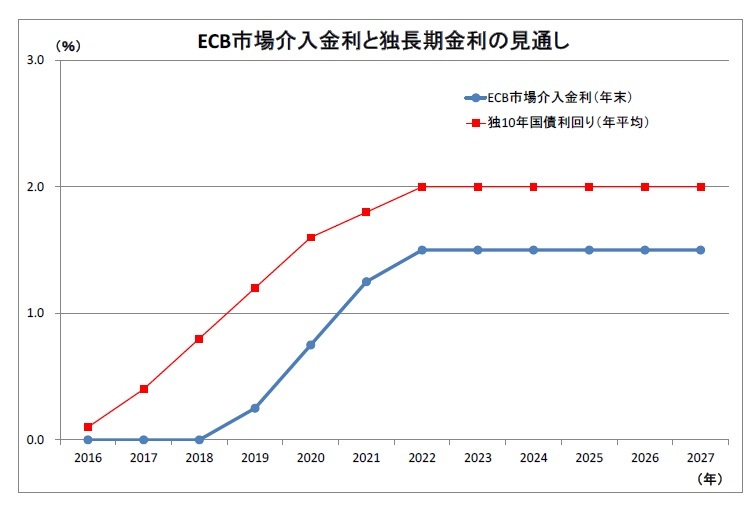

(ユーロ圏の金融政策と金利)ユーロ圏も堅調な景気の回復を受けて、2018年に量的緩和を段階的に縮小し、終了する。ただし、物価上昇率が「2%以下でその近辺」という目標に届くには時間がかかるため、金融緩和の正常化は緩やかに時間をかけて行われるだろう。マイナス金利政策の終了と利上げの開始は2019年になると見込まれる。

現行0%に据え置かれているECB市場介入金利(政策金利)は2019年に引き上げを開始した後、緩やかに引き上げられ、2022年に1.50%で着地すると見込んでいる。

ユーロ圏の代表的な長期金利である独長期金利も金融政策の正常化を織り込んで上昇基調をたどり、利上げが打ち止めとなる2022年に2.0%に達した後は横ばいで推移すると予想している。

(為替レート)

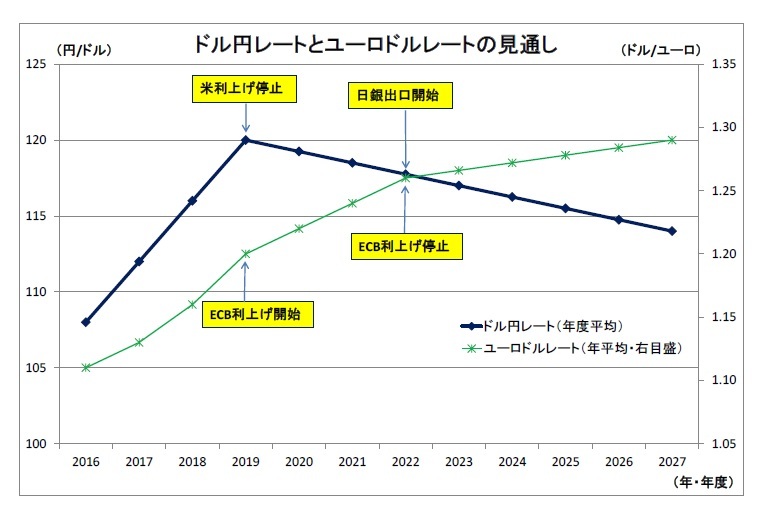

(為替レート)ドル円レートについては、予測期間序盤のうちは、日本の金融緩和が長期化する一方で米国が段階的な利上げを続けることに伴って日米(長短)金利差が拡大、ドルの投資妙味が高まることで、2019年度にかけて1ドル120円まで円安ドル高が進む。

その後、予測期間半ば以降は、米国が利上げを停止し、米長期金利が頭打ちとなる一方で、日銀金融政策の出口戦略が段階的に進められることで日米金利差が縮小するため、予測期間末にかけて円高ドル安基調が続く見通し。

ただし、日銀の出口戦略は極めて緩やかに行われ、長期金利も低位に抑制されることに加えて、予測期間終盤には日本の経常収支赤字化という新たな円安要因が生まれ、円高圧力を緩和する方向に働く。従って、水準としては、予測期間末時点で1ドル114円と、現時点の為替レートと比べてやや円安水準で着地すると見ている。

ユーロドルレートについては、当面はECBが時間をかけて量的緩和縮小を進める一方で米国の金融引き締めが先行することによって、2018年にかけて一旦ユーロが弱含む。その後は、米国が利上げを打ち止めにする一方で、ECBは2022年まで段階的に利上げを進めるため、これを織り込む形でユーロが上昇基調をたどる。また、予測期間後半には、基軸通貨ドルの相対的な地位低下を受けて、ドルに次ぐ位置付けにあるユーロがその受け皿の役割を期待されることになり、ユーロ高圧力となる。予測期間末にかけて1ユーロ1.30ドル弱にまで上昇すると予想する。

ちなみに、ユーロ円レートは、当面はやや上値が重いものの、ユーロ圏の金融政策正常化が先行することで、予測期間半ばにかけてユーロ高基調となる。その後は日本が緩やかな出口戦略を進めることからユーロ高は一服するが、日本の経常赤字化が円高の進行を抑制することなどから、予測期間末にかけて1ユーロ150円をやや下回る水準で推移すると予想している。

5. 代替シナリオ

(楽観シナリオ)

楽観シナリオでは、メインシナリオに比べ世界経済が順調に回復する。中国はメインシナリオに比べ成長率が高いことに加え、内需主導の経済成長へと転換していくため、グローバルな不均衡も解消に向かう。日本は潜在成長率を上回る経済成長が続き、米国の順調な利上げを受けて円安が進むことも追い風となるため、消費者物価は日本銀行の見通しとほぼ同じペースで上昇し、2020年度に2%を上回り、その後も安定的に2%程度の伸びを維持する。なお、消費税率引き上げの前提はメインシナリオと同じとしている。

(悲観シナリオ)

悲観シナリオは、国際金融市場の不安定化、保護主義の台頭などから世界経済が低迷を続ける。今後10年間の平均成長率は米国が1.2%、ユーロ圏が0.7%と過去10年平均と同程度にとどまり、中国は3.6%と過去10年平均(8.2%)の半分以下にまで低下する。米国の追加利上げは当面見送られ、為替レートは2018年度に1ドル90円台まで円高ドル安が進む。世界経済の低迷を受けて日本も低成長が続き(今後10年平均の成長率は0.5%)、消費者物価上昇率はマイナスを脱するものの、今後10年間の平均で0.5%にとどまる。2019年度の消費税率引き上げは実施されるが、景気低迷、デフレ基調が継続することからその後は消費税率が据え置かれることを想定した。

楽観シナリオでは、メインシナリオに比べ世界経済が順調に回復する。中国はメインシナリオに比べ成長率が高いことに加え、内需主導の経済成長へと転換していくため、グローバルな不均衡も解消に向かう。日本は潜在成長率を上回る経済成長が続き、米国の順調な利上げを受けて円安が進むことも追い風となるため、消費者物価は日本銀行の見通しとほぼ同じペースで上昇し、2020年度に2%を上回り、その後も安定的に2%程度の伸びを維持する。なお、消費税率引き上げの前提はメインシナリオと同じとしている。

(悲観シナリオ)

悲観シナリオは、国際金融市場の不安定化、保護主義の台頭などから世界経済が低迷を続ける。今後10年間の平均成長率は米国が1.2%、ユーロ圏が0.7%と過去10年平均と同程度にとどまり、中国は3.6%と過去10年平均(8.2%)の半分以下にまで低下する。米国の追加利上げは当面見送られ、為替レートは2018年度に1ドル90円台まで円高ドル安が進む。世界経済の低迷を受けて日本も低成長が続き(今後10年平均の成長率は0.5%)、消費者物価上昇率はマイナスを脱するものの、今後10年間の平均で0.5%にとどまる。2019年度の消費税率引き上げは実施されるが、景気低迷、デフレ基調が継続することからその後は消費税率が据え置かれることを想定した。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

経歴

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中期経済見通し(2017~2027年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2017~2027年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.