- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-ユーロ圏では自律的回復続く-

2017年09月08日

文字サイズ

- 小

- 中

- 大

世界経済悪化、急激な通貨高、金利上昇がユーロ圏経済の下振れリスク

ユーロ圏経済は自律性を高めており、投資を中心に上振れる可能性もある。他方で、3つの下振れリスクが警戒される。

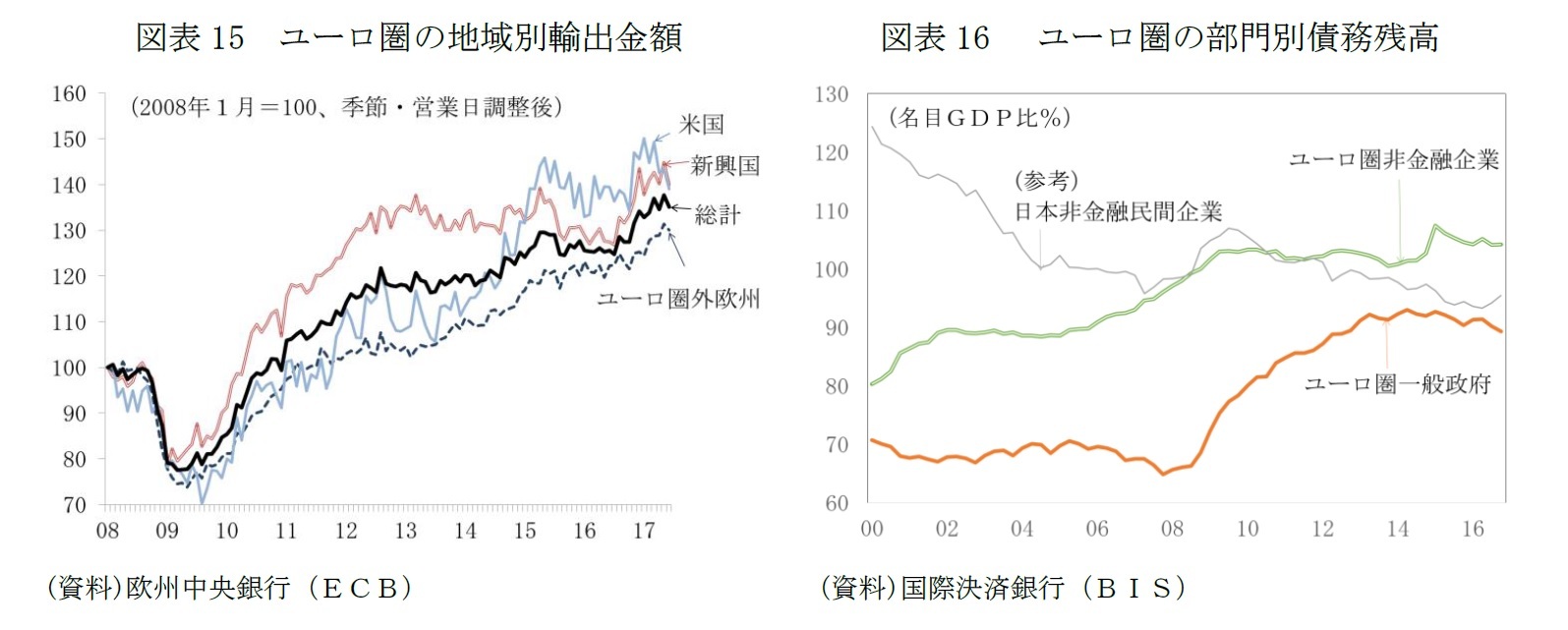

第1のリスクは世界経済の悪化である。ユーロ圏経済が、特に16年末頃から勢いを増した背景には輸出拡大のペースが加速したことにある(図表15)(図表16)。域外最大の貿易相手国である米国の成長率は18年が17年を上回る見通しだ。第2位の中国は、17年上期は前年同期に比べて加速したが、18年にかけて緩やかに鈍化する。ユーロ圏の輸出は、緩やかな減速をメイン・シナリオと考えているが、域外経済が想定以上に悪化した場合には輸出は失速し、投資計画の下方修正や雇用・所得環境の改善ペースの鈍化、家計の消費意欲の後退などの影響が広がるだろう。

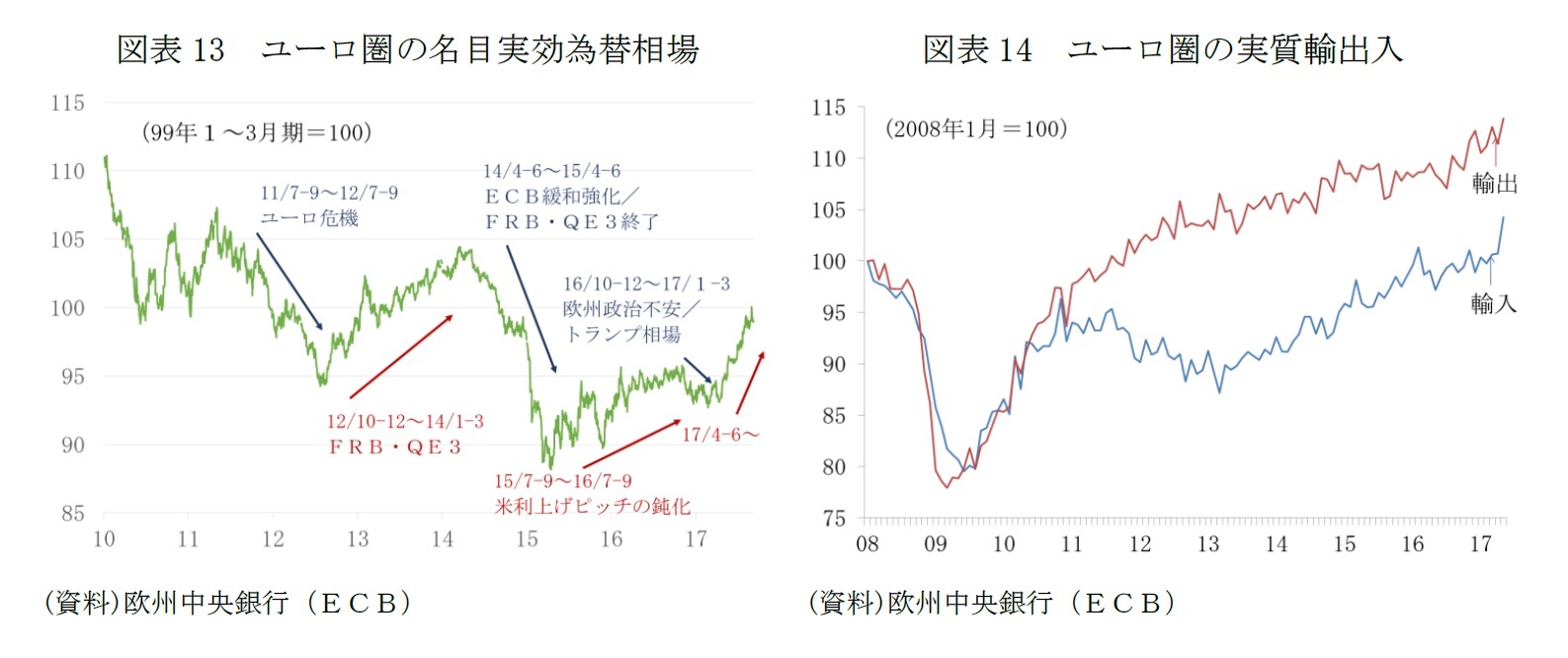

第2のリスクはユーロ相場の急騰である。ユーロ相場は、ここ4カ月で、過去のユーロ高局面と比べても早いピッチで上昇した(図表13)。欧州における政治リスクと米国の政策期待の後退、そしてECBの緩和縮小観測が相乗効果として働いた。英国の国民投票以降、ユーロ分裂を意識するような政治リスクへの警戒はそもそも行過ぎていた面がある。9月24日に予定されるドイツの連邦議会選挙ではメルケル首相が4選を果たし、フランスのマクロン大統領とともに財政の領域でもユーロ制度の改革に動き出すことが想定されるなど、今後は、政治要因は、むしろユーロの下値を支える要因になると見ている(注1)。後述のとおり、ECBの緩和縮小はごく緩やかと見られるため、急ピッチのユーロ高は持続しないというのがメイン・シナリオとなる。しかし、米国の政策に対するさらなる失望、FRBの利上げ期待の後退などで、ユーロ独歩高が進んだ場合は、輸出や投資の意思決定に影響するだろう。

(注1) ユーロ相場と政治リスクについては研究員の眼2017-09-06「ユーロ高と政治リスクの後退-緩和縮小を探るECBには頭痛の種か朗報か?(http://www.nli-research.co.jp/report/detail/id=56582?site=nli)」をご参照下さい。

第1のリスクは世界経済の悪化である。ユーロ圏経済が、特に16年末頃から勢いを増した背景には輸出拡大のペースが加速したことにある(図表15)(図表16)。域外最大の貿易相手国である米国の成長率は18年が17年を上回る見通しだ。第2位の中国は、17年上期は前年同期に比べて加速したが、18年にかけて緩やかに鈍化する。ユーロ圏の輸出は、緩やかな減速をメイン・シナリオと考えているが、域外経済が想定以上に悪化した場合には輸出は失速し、投資計画の下方修正や雇用・所得環境の改善ペースの鈍化、家計の消費意欲の後退などの影響が広がるだろう。

第2のリスクはユーロ相場の急騰である。ユーロ相場は、ここ4カ月で、過去のユーロ高局面と比べても早いピッチで上昇した(図表13)。欧州における政治リスクと米国の政策期待の後退、そしてECBの緩和縮小観測が相乗効果として働いた。英国の国民投票以降、ユーロ分裂を意識するような政治リスクへの警戒はそもそも行過ぎていた面がある。9月24日に予定されるドイツの連邦議会選挙ではメルケル首相が4選を果たし、フランスのマクロン大統領とともに財政の領域でもユーロ制度の改革に動き出すことが想定されるなど、今後は、政治要因は、むしろユーロの下値を支える要因になると見ている(注1)。後述のとおり、ECBの緩和縮小はごく緩やかと見られるため、急ピッチのユーロ高は持続しないというのがメイン・シナリオとなる。しかし、米国の政策に対するさらなる失望、FRBの利上げ期待の後退などで、ユーロ独歩高が進んだ場合は、輸出や投資の意思決定に影響するだろう。

(注1) ユーロ相場と政治リスクについては研究員の眼2017-09-06「ユーロ高と政治リスクの後退-緩和縮小を探るECBには頭痛の種か朗報か?(http://www.nli-research.co.jp/report/detail/id=56582?site=nli)」をご参照下さい。

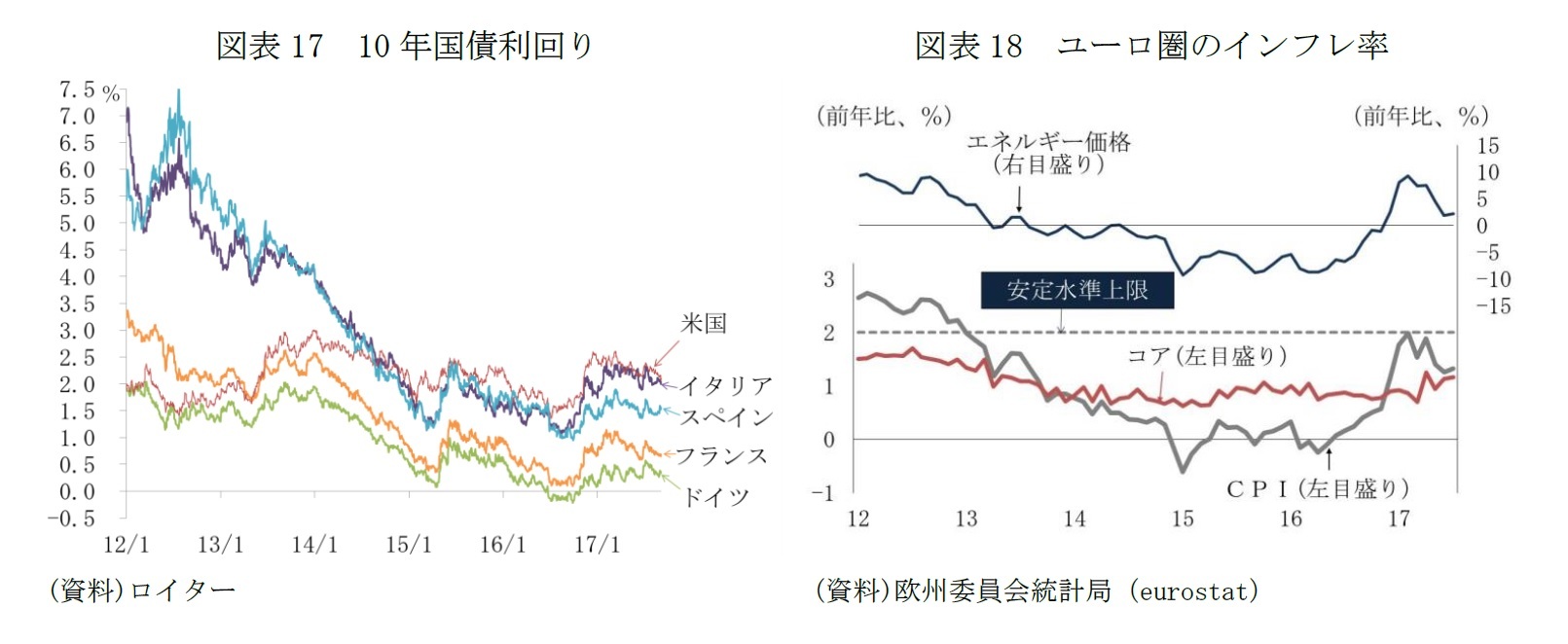

第3のリスクは金利の上昇である。過剰債務は、ユーロ圏で長期にわたり投資を抑制する要因となってきたが、非金融企業部門の債務残高の対名目GDP比はほぼ横這いで推移しており、デレバレッジは余り進んでいない(図表16)。過剰債務を抱える国・セクター・企業は、ECBの異次元緩和の恩恵を享受してきたが、緩和縮小が進むに連れて、債務の圧力が増大するおそれがある。これまでのところ、ユーロ相場の動きに比べると、10年国債利回りの反応は一時的でごく小幅に留まっている(図表17)。ECBも市場の動きに十分配慮しながら緩和を縮小すると見られることから、金利が急騰し、金融システムに広がるような債務危機が再燃するリスクはごく小さい。政府の資金繰りを支援する欧州安定メカニズム(ESM)の常設化や、銀行同盟への移行で銀行監督と破綻処理制度の一元化が進展したことで、ユーロ圏の危機対応力は世界金融危機以前よりも遥かに高まっている。

ECBのデフレ・リスク対策の縮小を慎重に進める

ECBは、17年3月以降、デフレ・リスク対応のための政策の一部を停止・縮小しており(注2)、次の一手は、17年12月に期限を迎える月600億ユーロの資産買入れの縮小~停止と見られる。

9月7日開催の政策理事会では、政策変更も金融政策の先行きを示すフォワード・ガイダンスの変更も行なわず、7月理事会での予告通り、資産買入れについて、規模や期間など様々なシナリオを検討した。ドラギ総裁は、資産買入れの今後の方針についての多くの結論を10月26日の次回理事会で決定する方針を表明した。

前回理事会後も、ユーロ高基調が続いたことから、9月理事会では成長、雇用とともに為替相場が議題となり、声明文には「最近の為替相場のボラティリティは不確実性の源泉であり、中期的な物価安定見通しへの影響を監視する必要がある」とのユーロ高を牽制する文言が盛り込まれた。

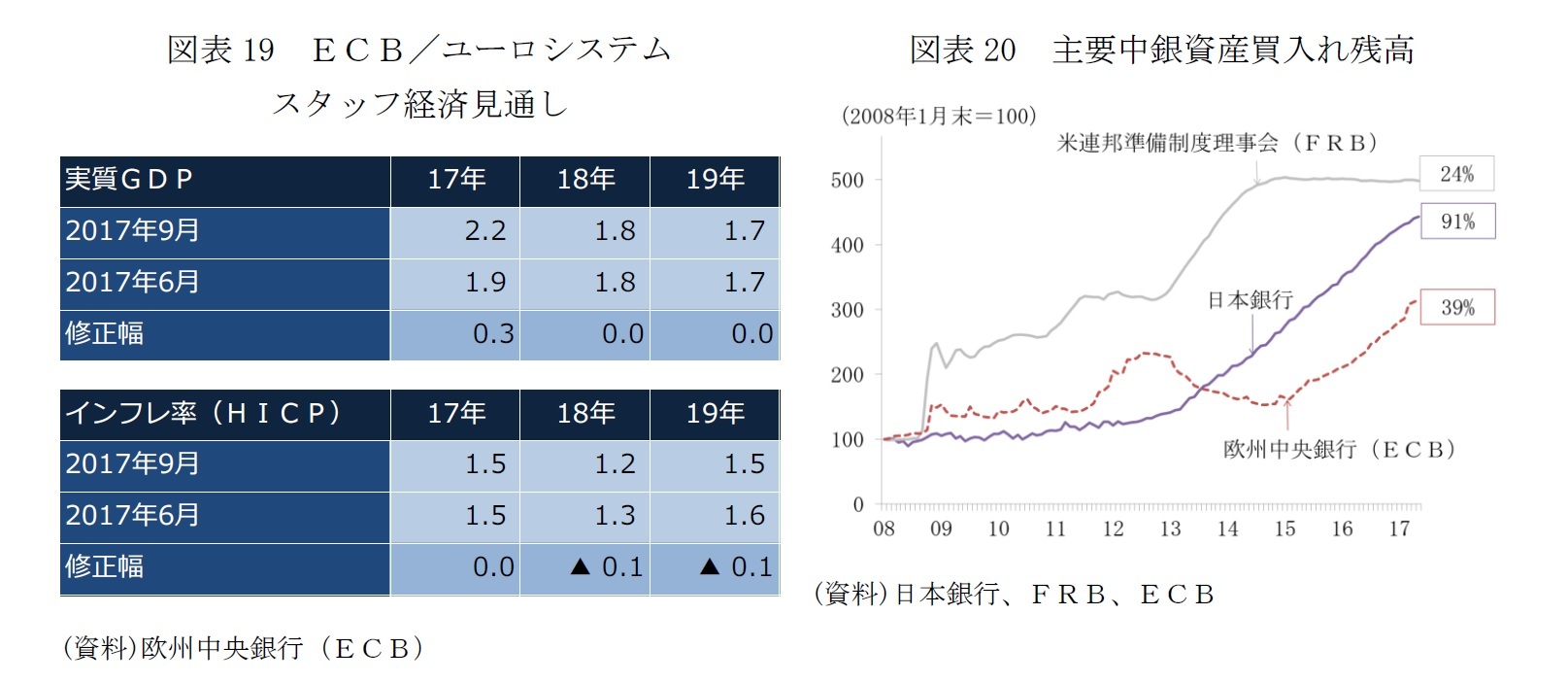

ユーロ圏のインフレ率(CPI)は、エネルギー価格の押し下げ圧力が後退したことで1%台の水準に回復しており、8月は前年比1.5%だった(図表18)。しかし、労働市場には、未だスラックが残り、賃金の伸びも穏やかなため、エネルギー、食品を除くコア・インフレ率の上昇ピッチは緩やかだ。9月理事会にあたって公表された新たなECBスタッフによるインフレ見通しも、19年年間でも「2%以下でその近辺」の目標には届かないとの見通しを維持、ユーロ相場の前提条件がユーロ高方向に修正されたことで、18年~19年について0.1%ずつ下方修正された(図表19)。

ECBはデフレ・リスク対策の縮小を慎重に進める見通しだ。インフレの脅威は迫っておらず、緩和縮小観測によるユーロ高がインフレ目標の実現を遠のかせるリスクもある。しかし、景気回復の裾野が着実に広がっていることから、著しい緩和策の継続を正当化することも難しくなっている。とりわけ、国債などの資産買入れについては、一銘柄の上限33%とする「33%ルール」と、資産買入れの割合をECBの出資比率に応じるものとする「資本キールール」を変えなければ継続できない状態が近づいているため、18年入り後には、買入れ額を月600億ユーロからさらに減らし、段階的な縮小を経て、9月には新たな買入れは終了、再投資は継続して残高を維持する局面に入るだろう。

ECBは、「資産買入れの終了が先、利上げが後」とするフォワード・ガイダンスを維持している。利上げは19年に入ってから、ごく緩やかなペースとなるだろう。

(注2)ECBの金融政策のこれまでの流れと概要についてはWeeklyエコノミスト・レター2017-7-24「ECBの緩和縮小とユーロ制度改革」(http://www.nli-research.co.jp/report/detail/id=56244?site=nli)をご参照下さい。

9月7日開催の政策理事会では、政策変更も金融政策の先行きを示すフォワード・ガイダンスの変更も行なわず、7月理事会での予告通り、資産買入れについて、規模や期間など様々なシナリオを検討した。ドラギ総裁は、資産買入れの今後の方針についての多くの結論を10月26日の次回理事会で決定する方針を表明した。

前回理事会後も、ユーロ高基調が続いたことから、9月理事会では成長、雇用とともに為替相場が議題となり、声明文には「最近の為替相場のボラティリティは不確実性の源泉であり、中期的な物価安定見通しへの影響を監視する必要がある」とのユーロ高を牽制する文言が盛り込まれた。

ユーロ圏のインフレ率(CPI)は、エネルギー価格の押し下げ圧力が後退したことで1%台の水準に回復しており、8月は前年比1.5%だった(図表18)。しかし、労働市場には、未だスラックが残り、賃金の伸びも穏やかなため、エネルギー、食品を除くコア・インフレ率の上昇ピッチは緩やかだ。9月理事会にあたって公表された新たなECBスタッフによるインフレ見通しも、19年年間でも「2%以下でその近辺」の目標には届かないとの見通しを維持、ユーロ相場の前提条件がユーロ高方向に修正されたことで、18年~19年について0.1%ずつ下方修正された(図表19)。

ECBはデフレ・リスク対策の縮小を慎重に進める見通しだ。インフレの脅威は迫っておらず、緩和縮小観測によるユーロ高がインフレ目標の実現を遠のかせるリスクもある。しかし、景気回復の裾野が着実に広がっていることから、著しい緩和策の継続を正当化することも難しくなっている。とりわけ、国債などの資産買入れについては、一銘柄の上限33%とする「33%ルール」と、資産買入れの割合をECBの出資比率に応じるものとする「資本キールール」を変えなければ継続できない状態が近づいているため、18年入り後には、買入れ額を月600億ユーロからさらに減らし、段階的な縮小を経て、9月には新たな買入れは終了、再投資は継続して残高を維持する局面に入るだろう。

ECBは、「資産買入れの終了が先、利上げが後」とするフォワード・ガイダンスを維持している。利上げは19年に入ってから、ごく緩やかなペースとなるだろう。

(注2)ECBの金融政策のこれまでの流れと概要についてはWeeklyエコノミスト・レター2017-7-24「ECBの緩和縮小とユーロ制度改革」(http://www.nli-research.co.jp/report/detail/id=56244?site=nli)をご参照下さい。

英国ではEU離脱の影響広がり始める。先行きの不確実性高く、BOEの利上げに動けず

英国経済には19年3月に迫るEU離脱を前に実質所得減少による個人消費の不振、投資の伸び悩みなど経済への影響が広がっている(注3)。

英国とEUの離脱協議は今年10月の首脳会議で進捗状況を確認し、十分な進展が確認されれば離脱後のEUとの関係や離脱から新たな関係への移行期間の協議に入ることになっている。しかし離脱派が主導する英国政府の主張と「いいとこどり」を認めないEUとの溝は深く、着地点が見えない状況が続くだろう。

企業はEU離脱に備えて動かざるを得ず、先行きへの不安から家計の慎重姿勢も続くため、18年にかけて英国の景気拡大のテンポは鈍いものに留まるだろう。

中央銀行のイングランド銀行(BOE)は、金融政策面では「スムーズな移行」を前提に利上げバイアスを継続している。インフレ率は18年いっぱいBOEの目標を上回る見通しだが、離脱を巡る不確実性が高いことから、予測期間中の利上げは困難と見ている。

(注3)最近の英国の動向については Weeklyエコノミスト・レター2017-8-28「EU離脱協議本格化へ-広がり始めた英国経済への影響(http://www.nli-research.co.jp/report/detail/id=56494?site=nli)」をご参照下さい。

英国とEUの離脱協議は今年10月の首脳会議で進捗状況を確認し、十分な進展が確認されれば離脱後のEUとの関係や離脱から新たな関係への移行期間の協議に入ることになっている。しかし離脱派が主導する英国政府の主張と「いいとこどり」を認めないEUとの溝は深く、着地点が見えない状況が続くだろう。

企業はEU離脱に備えて動かざるを得ず、先行きへの不安から家計の慎重姿勢も続くため、18年にかけて英国の景気拡大のテンポは鈍いものに留まるだろう。

中央銀行のイングランド銀行(BOE)は、金融政策面では「スムーズな移行」を前提に利上げバイアスを継続している。インフレ率は18年いっぱいBOEの目標を上回る見通しだが、離脱を巡る不確実性が高いことから、予測期間中の利上げは困難と見ている。

(注3)最近の英国の動向については Weeklyエコノミスト・レター2017-8-28「EU離脱協議本格化へ-広がり始めた英国経済への影響(http://www.nli-research.co.jp/report/detail/id=56494?site=nli)」をご参照下さい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2017年09月08日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し-ユーロ圏では自律的回復続く-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-ユーロ圏では自律的回復続く-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.