- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)

2017年09月01日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(8月)

(日銀)現状維持(開催なし)

8月はもともと金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は9月20~21日に予定されている。

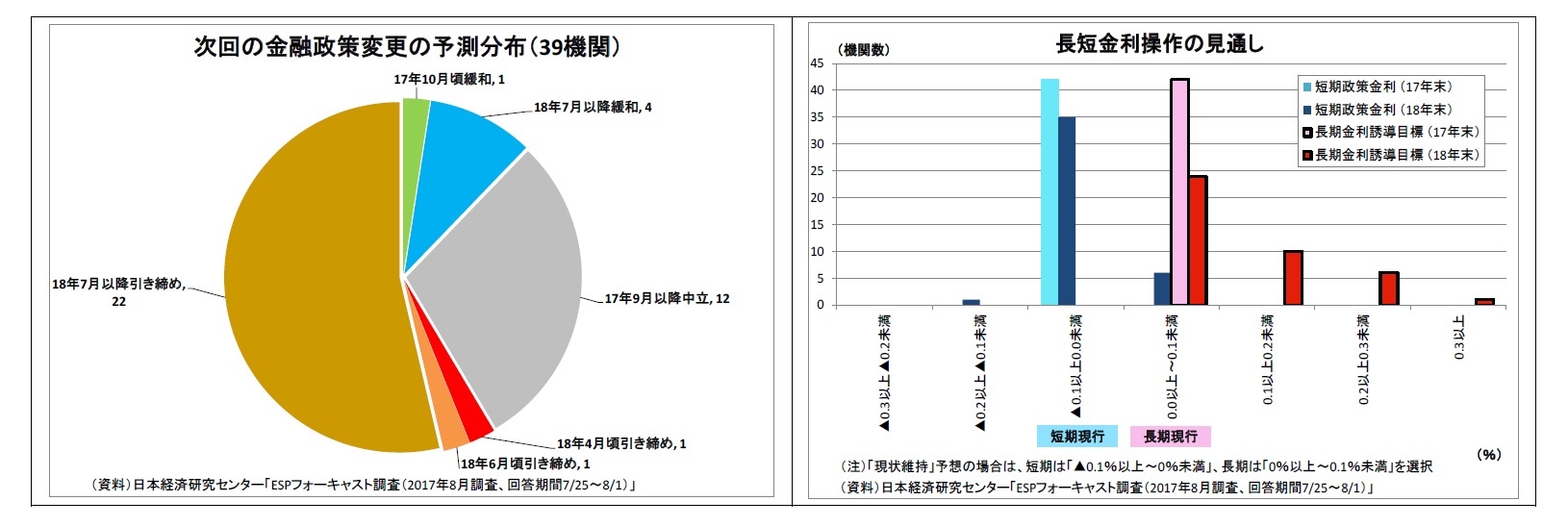

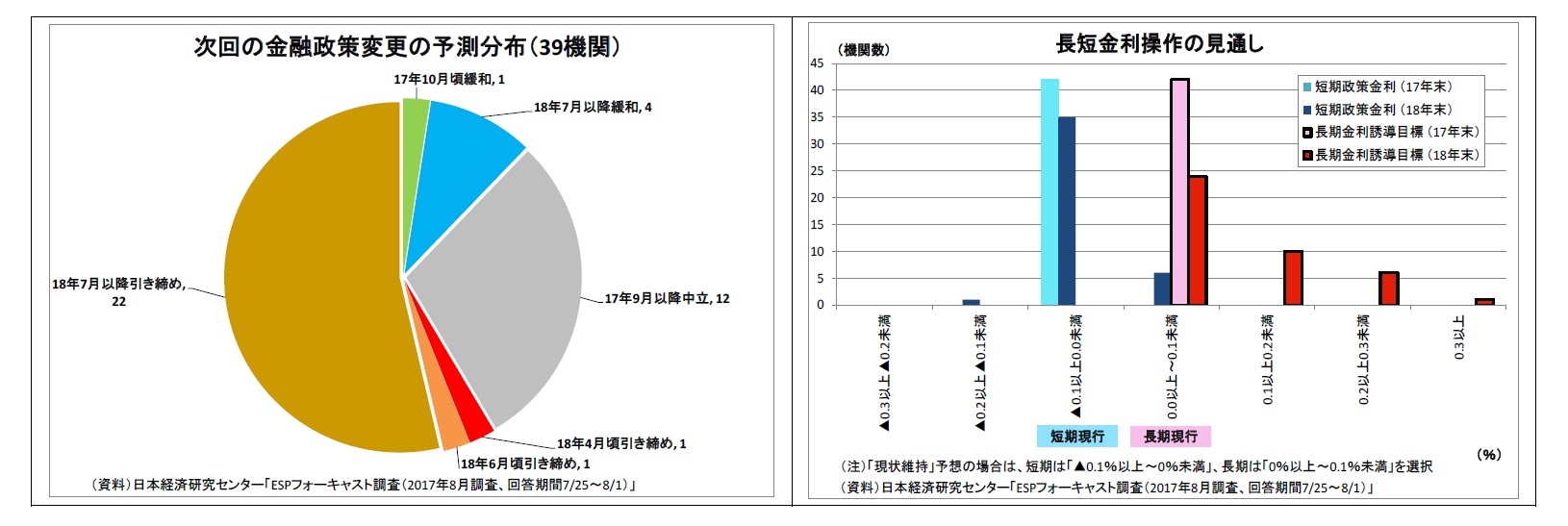

次回会合では新たに審議委員に任命された鈴木氏と片岡氏が議論に加わることになる。これまで現行金融緩和に否定的な見解を示してきた木内氏と佐藤氏が退任し、日銀内での活発な議論が損なわれていないか、決定会合後の公表文書(主な意見・議事要旨など)の内容が注目される。

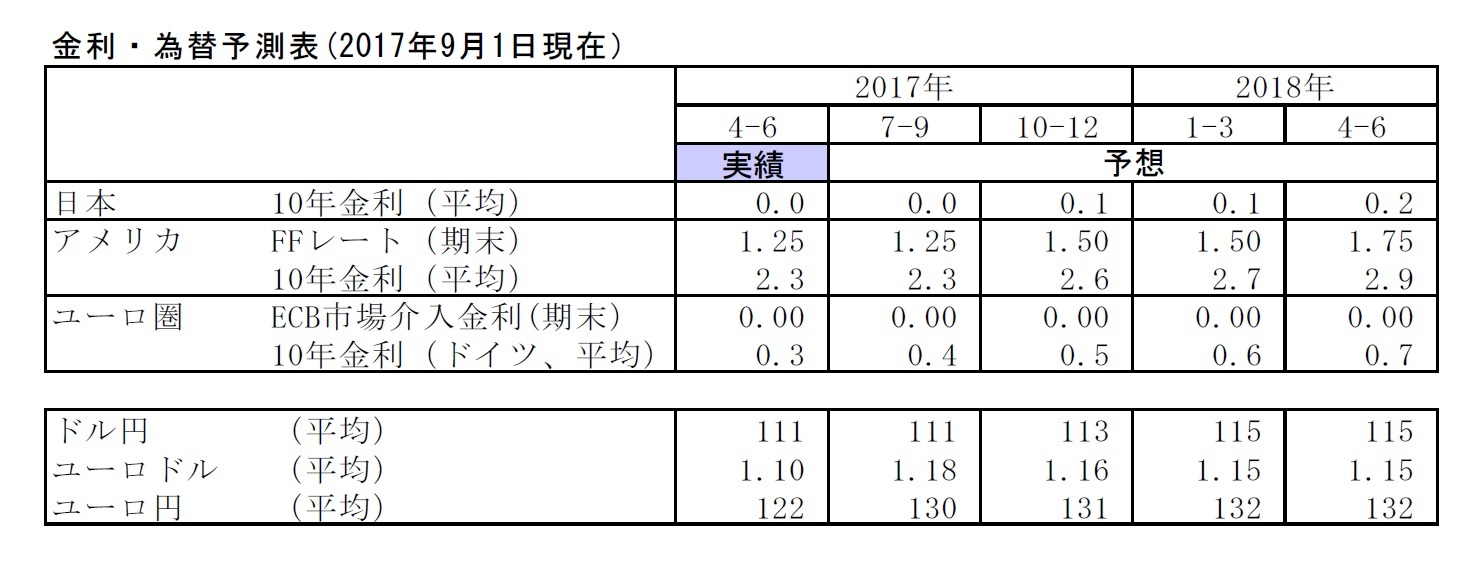

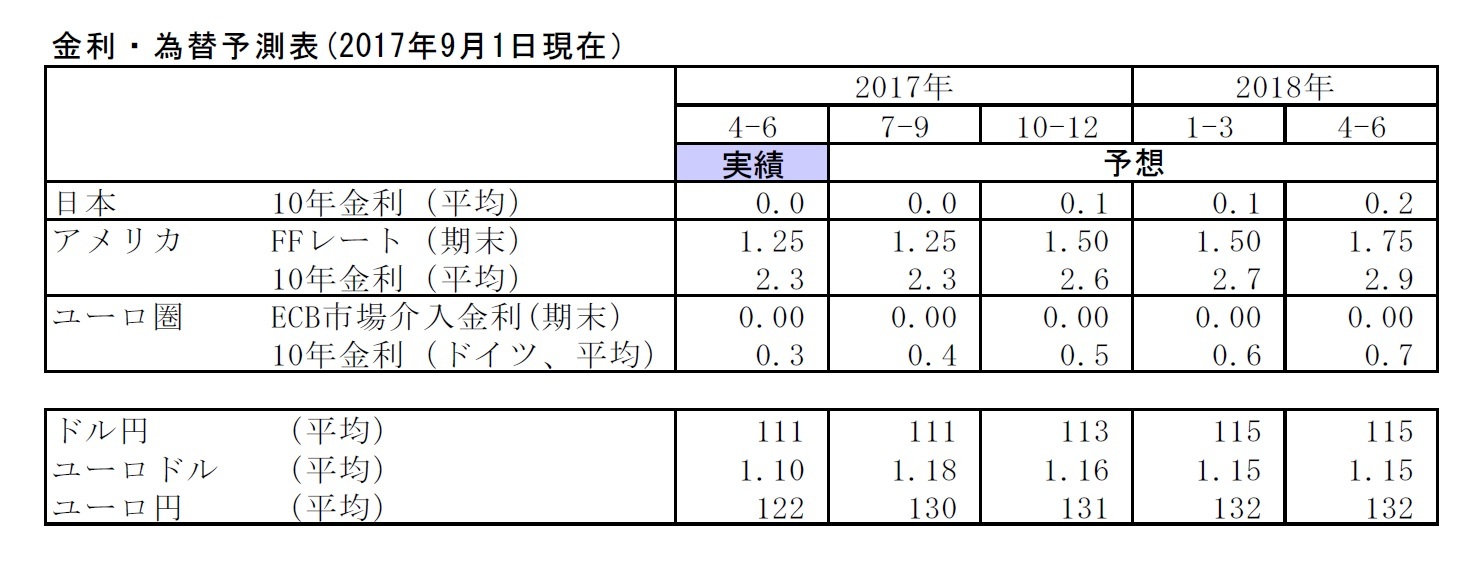

今後の金融政策に関しては、2%の物価目標達成が依然として見通せない状況が続くため、日銀は「モメンタムは維持されている」という主張を繰り返すことで長期にわたって現行金融政策の維持を続けるとみられる。その際、長期金利目標も長期にわたって現状の「ゼロ%程度」で維持されるだろう。なお、年間約80兆円増としている長期国債買入れペース目処については、少なくとも黒田総裁の任期中(2018年4月まで)は存置されると見ている。80兆円の目処も今後ますます形骸化していくだろう。

8月はもともと金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は9月20~21日に予定されている。

次回会合では新たに審議委員に任命された鈴木氏と片岡氏が議論に加わることになる。これまで現行金融緩和に否定的な見解を示してきた木内氏と佐藤氏が退任し、日銀内での活発な議論が損なわれていないか、決定会合後の公表文書(主な意見・議事要旨など)の内容が注目される。

今後の金融政策に関しては、2%の物価目標達成が依然として見通せない状況が続くため、日銀は「モメンタムは維持されている」という主張を繰り返すことで長期にわたって現行金融政策の維持を続けるとみられる。その際、長期金利目標も長期にわたって現状の「ゼロ%程度」で維持されるだろう。なお、年間約80兆円増としている長期国債買入れペース目処については、少なくとも黒田総裁の任期中(2018年4月まで)は存置されると見ている。80兆円の目処も今後ますます形骸化していくだろう。

3.金融市場(8月)の動きと当面の予想

(10年国債利回り)

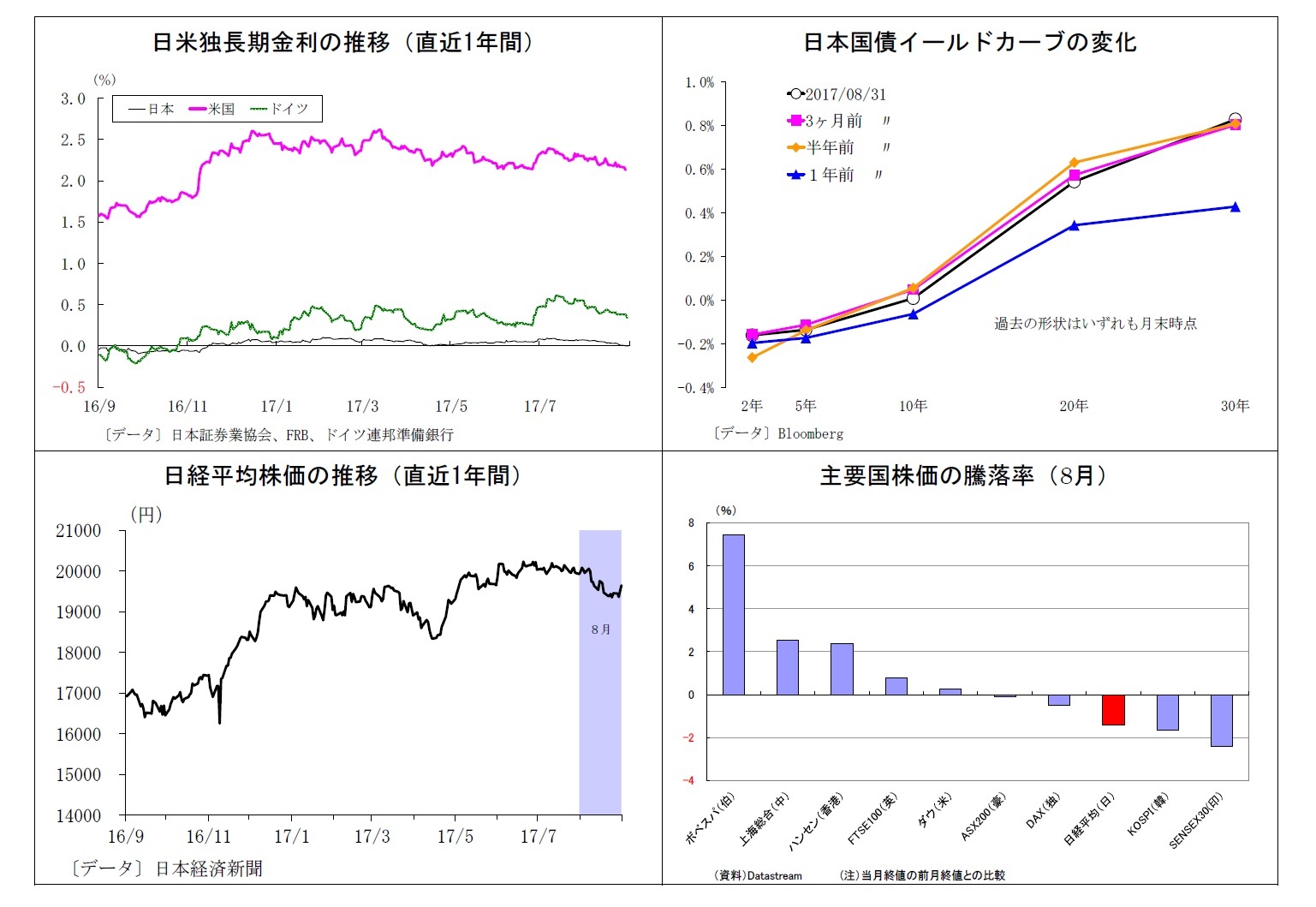

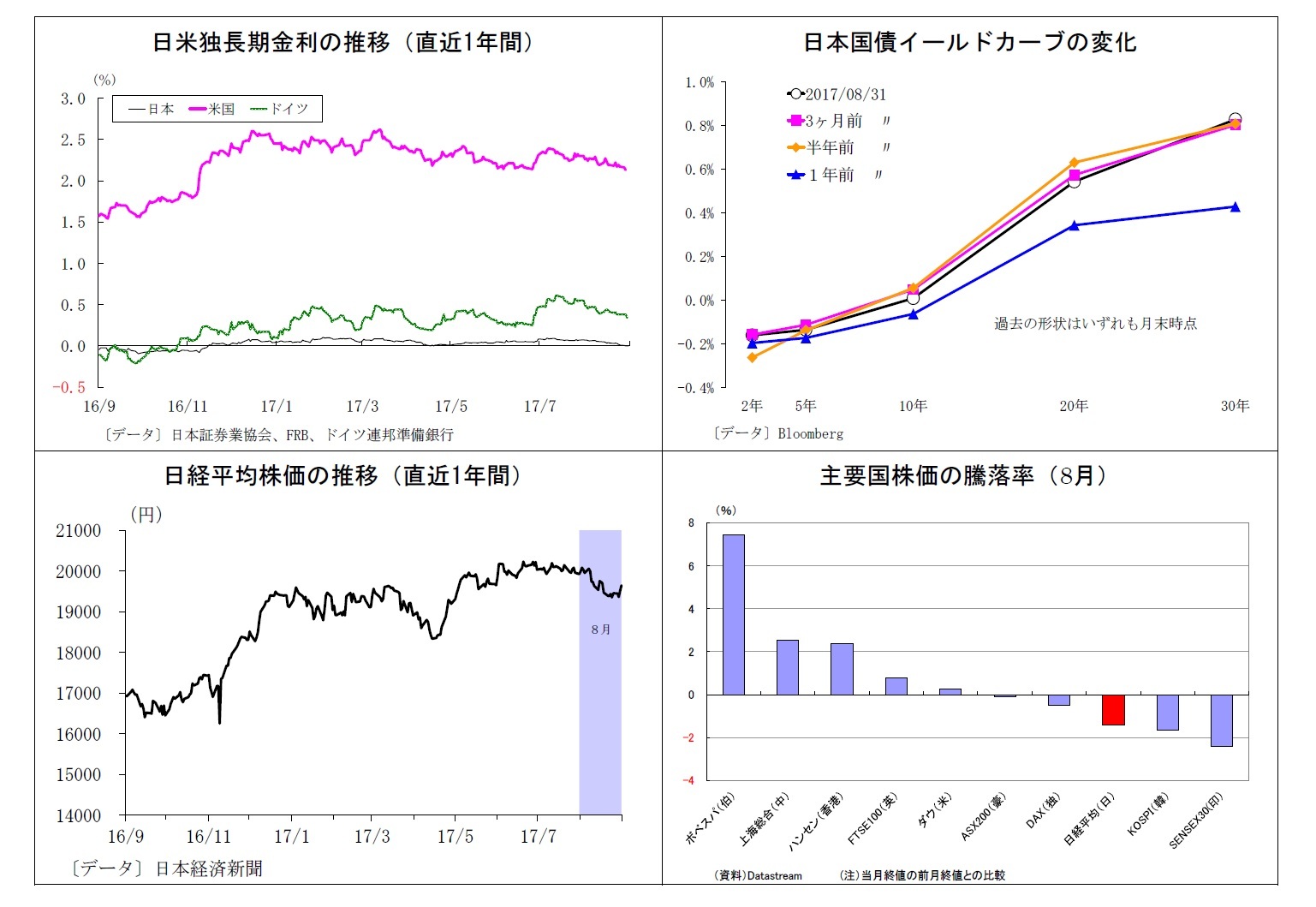

8月の動き 月初0.0%台後半でスタートし、月末は0.0%台前半に。

月の上旬は0.0%台後半での推移が続いたが、米朝関係緊迫化に伴う地政学リスクの高まりを受けてリスク回避姿勢が強まり、11日に0.0%台半ばへ低下。その後も、日銀オペで需要が確認されたことや米政権の先行き不透明感が強まったことなどを受けて低下基調が続いた。さらに北朝鮮が弾道ミサイルを発射した30日には0.0%付近にまで低下。月末はリスク回避姿勢がやや緩和し、0.0%台前半で終了した。

当面の予想

米金利の低下を受けて、足元では小幅ながらマイナス圏に突入している。来週開催されるECB理事会ではテーパリングの議論が開始される可能性が高く、欧州金利の上昇を受けて本邦金利も一旦やや持ち直す可能性がある。一方、米政務上限問題と来年度予算成立の期限が月末頃に控えるが、米政治の混迷から一筋縄には行かないとみられ、月終盤には投資家の警戒感が高まることで質への逃避によって金利が押し下げられそうだ。また、北朝鮮情勢への警戒も金利抑制・低下要因として燻り続けるとみられ、月末もマイナス圏で低迷する可能性がある。

8月の動き 月初0.0%台後半でスタートし、月末は0.0%台前半に。

月の上旬は0.0%台後半での推移が続いたが、米朝関係緊迫化に伴う地政学リスクの高まりを受けてリスク回避姿勢が強まり、11日に0.0%台半ばへ低下。その後も、日銀オペで需要が確認されたことや米政権の先行き不透明感が強まったことなどを受けて低下基調が続いた。さらに北朝鮮が弾道ミサイルを発射した30日には0.0%付近にまで低下。月末はリスク回避姿勢がやや緩和し、0.0%台前半で終了した。

当面の予想

米金利の低下を受けて、足元では小幅ながらマイナス圏に突入している。来週開催されるECB理事会ではテーパリングの議論が開始される可能性が高く、欧州金利の上昇を受けて本邦金利も一旦やや持ち直す可能性がある。一方、米政務上限問題と来年度予算成立の期限が月末頃に控えるが、米政治の混迷から一筋縄には行かないとみられ、月終盤には投資家の警戒感が高まることで質への逃避によって金利が押し下げられそうだ。また、北朝鮮情勢への警戒も金利抑制・低下要因として燻り続けるとみられ、月末もマイナス圏で低迷する可能性がある。

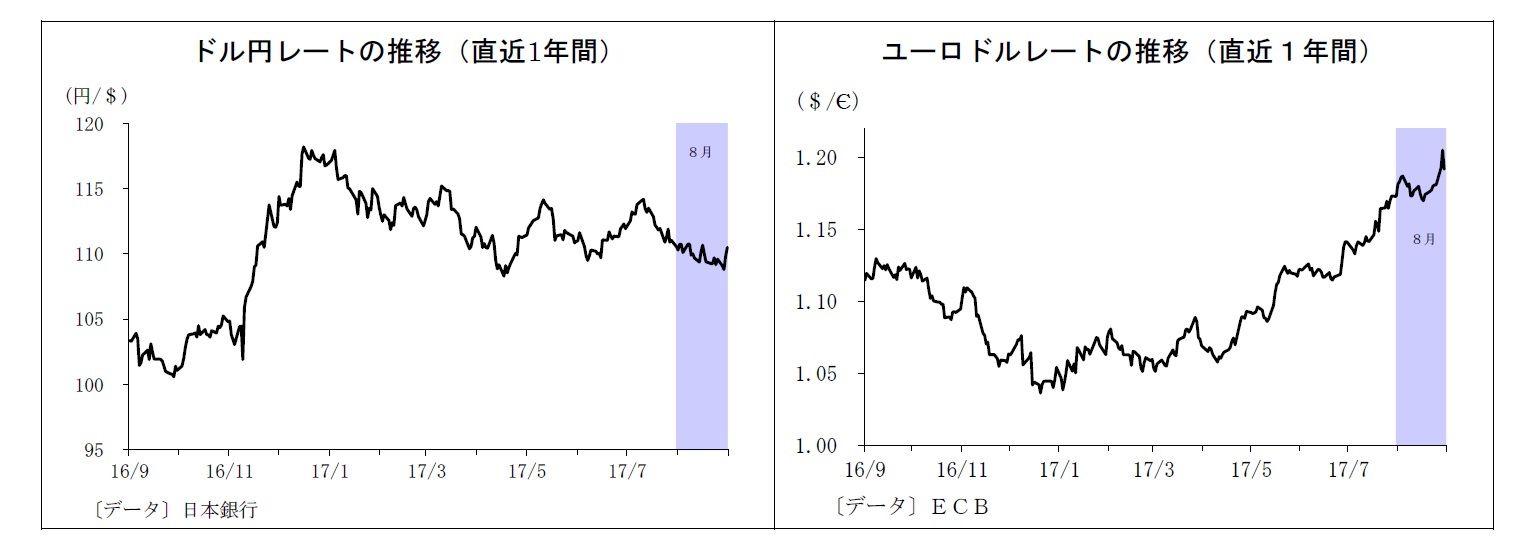

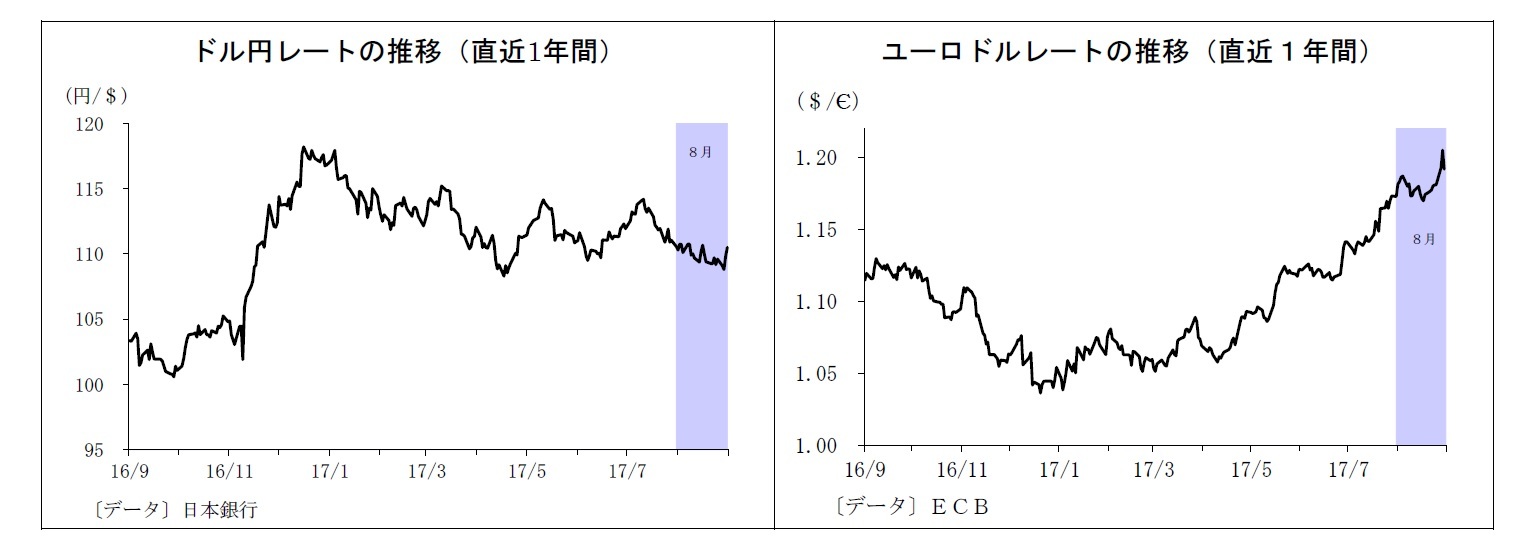

(ドル円レート)

8月の動き 月初110円台前半でスタートし、月末は110円台半ばに。

月初110円台での推移が続いた後、北朝鮮情勢の緊迫化を受けたリスク回避的な円買いにより、9日には110円を割り込む。さらに米物価指標の予想割れにより、14日には109円台前半まで下落した。その後15日には北朝鮮情勢の緊張緩和により110円台を一旦回復したが、人種差別問題を巡るトランプ大統領発言やスペインでのテロ発生を受けて18日には再び109円台に。以降、109円台での一進一退が続いたが、29日には北朝鮮の弾道ミサイル発射によりリスク回避姿勢が強まり、108円台後半に。月末は北朝鮮情勢への警戒が緩和したうえ、米経済指標の改善もあり、110円台半ばへ上昇した。

当面の予想

昨日の米物価指標低迷を受けて、足元は110円台前半で推移。目先は本日夜の米雇用統計の内容(特に平均時給)次第だが、北朝鮮情勢に加え、米債務上限問題、来年度予算期限切れへの警戒から、当面ドルの上値が重い展開が予想される。米財政への警戒が最も高まる月末にはドル安圧力が一層強まり、再び109円を割り込むと見ている。今月20日のFOMCでFRBは資産縮小開始を決定すると予想しているが、市場ではほぼ織り込み済み、かつその影響は限定的と見なされており、ドル高材料にはなりにくい。

8月の動き 月初110円台前半でスタートし、月末は110円台半ばに。

月初110円台での推移が続いた後、北朝鮮情勢の緊迫化を受けたリスク回避的な円買いにより、9日には110円を割り込む。さらに米物価指標の予想割れにより、14日には109円台前半まで下落した。その後15日には北朝鮮情勢の緊張緩和により110円台を一旦回復したが、人種差別問題を巡るトランプ大統領発言やスペインでのテロ発生を受けて18日には再び109円台に。以降、109円台での一進一退が続いたが、29日には北朝鮮の弾道ミサイル発射によりリスク回避姿勢が強まり、108円台後半に。月末は北朝鮮情勢への警戒が緩和したうえ、米経済指標の改善もあり、110円台半ばへ上昇した。

当面の予想

昨日の米物価指標低迷を受けて、足元は110円台前半で推移。目先は本日夜の米雇用統計の内容(特に平均時給)次第だが、北朝鮮情勢に加え、米債務上限問題、来年度予算期限切れへの警戒から、当面ドルの上値が重い展開が予想される。米財政への警戒が最も高まる月末にはドル安圧力が一層強まり、再び109円を割り込むと見ている。今月20日のFOMCでFRBは資産縮小開始を決定すると予想しているが、市場ではほぼ織り込み済み、かつその影響は限定的と見なされており、ドル高材料にはなりにくい。

(ユーロドルレート)

8月の動き 月初1.18ドル台前半からスタートし、月末は1.18ドル台後半に。

月初、1.18ドル台前半でスタートした後、米経済指標の下振れなどから2日に1.18ドル台後半に。その後、良好な米雇用統計を受けて1.18ドルに下落した。さらに、北朝鮮情勢の緊迫化を受けて持ち高調整のユーロ売りが入り、9日には1.17台前半に下落。以降もECB議事要旨でさらなるユーロ高への警戒が明らかになったことなどもあり、1.17ドルから1.18ドル台前半での上値の重い展開が継続した。月下旬にはジャクソンホール会合でドラギ総裁がユーロ高けん制を行わなかったことでユーロ買いが進み、一時1.20ドルを突破したが、利益確定のユーロ売りが入り、月末は1.18ドル台後半で終了した。

当面の予想

足元も1.18ドル台後半で推移。ドル円同様、目先は本日夜の米雇用統計次第だが、来週開催されるECB理事会ではテーパリングの議論が開始される可能性が高く、ユーロの支援材料になる。さらに月終盤には米財政への警戒が高まることでドル安圧力が強まりそうだ。ただし、ユーロはこれまで急ピッチで上昇してきただけに利益確定売りが入りやすいうえ、前回のECB議事要旨でさらなるユーロ高への警戒感が示されたこともあり、ユーロが急騰する可能性は低いとみている。

8月の動き 月初1.18ドル台前半からスタートし、月末は1.18ドル台後半に。

月初、1.18ドル台前半でスタートした後、米経済指標の下振れなどから2日に1.18ドル台後半に。その後、良好な米雇用統計を受けて1.18ドルに下落した。さらに、北朝鮮情勢の緊迫化を受けて持ち高調整のユーロ売りが入り、9日には1.17台前半に下落。以降もECB議事要旨でさらなるユーロ高への警戒が明らかになったことなどもあり、1.17ドルから1.18ドル台前半での上値の重い展開が継続した。月下旬にはジャクソンホール会合でドラギ総裁がユーロ高けん制を行わなかったことでユーロ買いが進み、一時1.20ドルを突破したが、利益確定のユーロ売りが入り、月末は1.18ドル台後半で終了した。

当面の予想

足元も1.18ドル台後半で推移。ドル円同様、目先は本日夜の米雇用統計次第だが、来週開催されるECB理事会ではテーパリングの議論が開始される可能性が高く、ユーロの支援材料になる。さらに月終盤には米財政への警戒が高まることでドル安圧力が強まりそうだ。ただし、ユーロはこれまで急ピッチで上昇してきただけに利益確定売りが入りやすいうえ、前回のECB議事要旨でさらなるユーロ高への警戒感が示されたこともあり、ユーロが急騰する可能性は低いとみている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

(2017年09月01日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.