- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 東京Aクラスビルの成約賃料が再上昇。売り時判断の増加で不動産売買は拡大。~不動産クォータリー・レビュー2017年第2四半期~

東京Aクラスビルの成約賃料が再上昇。売り時判断の増加で不動産売買は拡大。~不動産クォータリー・レビュー2017年第2四半期~

竹内 一雅

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4.地価動向

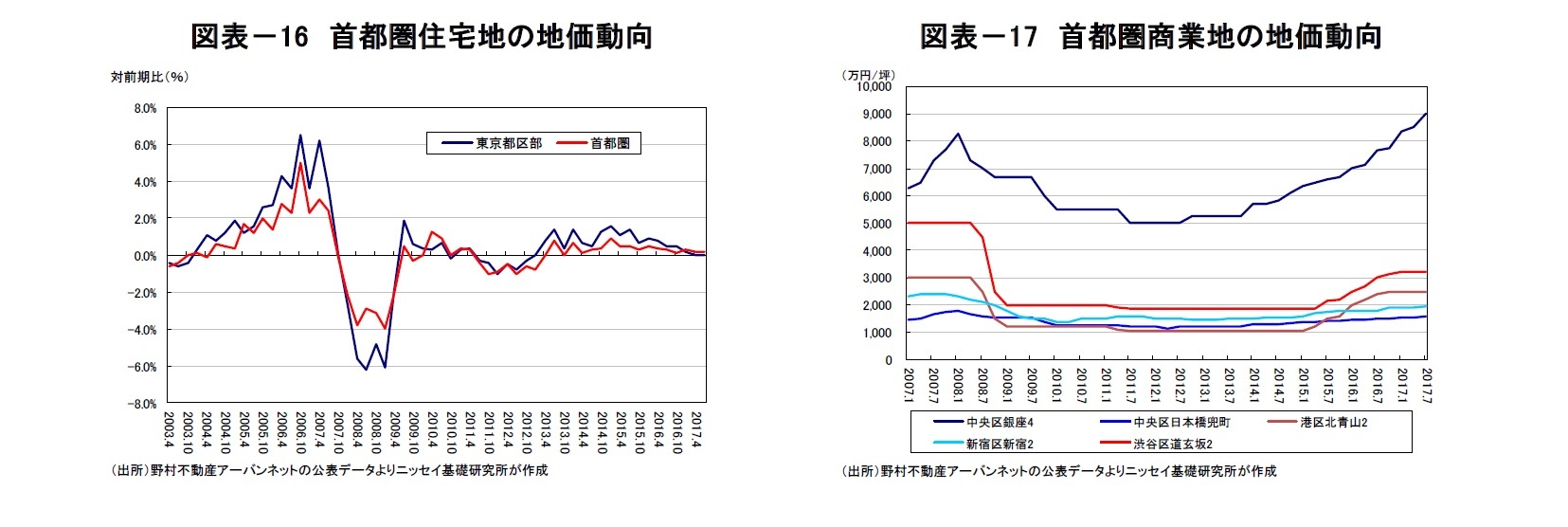

野村アーバンネットによると、首都圏の住宅地価は2014年1月から15四半期連続で上昇が続いている(図表-16)。ただし、都区部では2期連続で上昇率が0.0%となり、上昇に息切れがみえ始めた(2017年7月は都区部で前期比▲0.0%の下落、首都圏で+0.2%の上昇)。中心商業地は、住宅地に比べ上昇が顕著だが、銀座で大幅な上昇が続く一方、北青山や道玄坂ではこの半年間の上昇率が0.0%で横ばいとなっている(図表-17)。

5.不動産サブセクターの動向

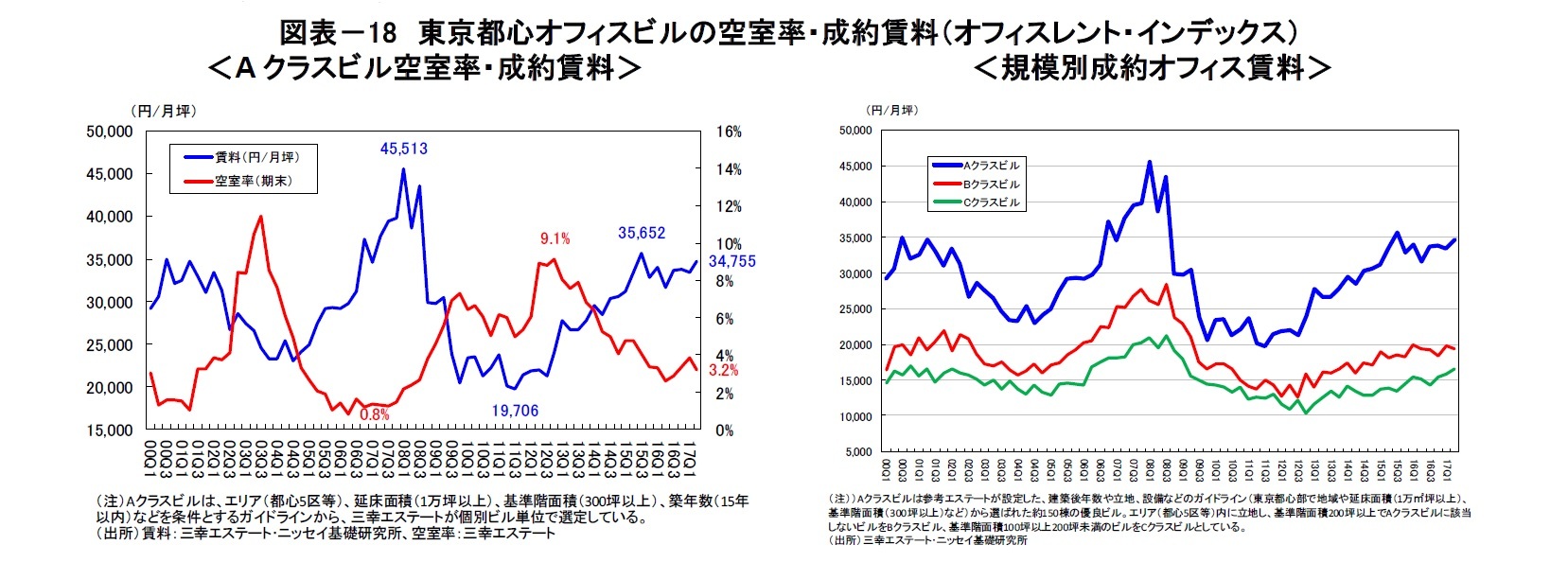

オフィス市況の好調が続いている。2017年前半に東京都心部で供給された代表的な大規模ビルには、大手町パークビルディングやGINZA SIX、日比谷パークフロントなどがあり、今後は赤坂インターシティAIRや目黒駅前地区再開発オフィス棟の供給が予定されている。これらのビルでは成約や内定が進んでおり、特に今後供給される赤坂インターシティAIRは竣工前にほぼ満室を達成し、目黒駅前地区再開発ビルでもアマゾンジャパンが6千坪を賃借するなど大規模テナントの確保に成功している。このため、今年中は新規供給に伴う空室率の大幅な上昇への懸念はほぼなくなった。

新築大規模ビルの好調を反映し、三幸エステートによると、2017年第2四半期の東京都心Aクラスビル6の空室率は3.2%へと低下し、成約賃料(オフィスレント・インデックス)は前期比+4.1%(前年比+9.9%)の上昇となった7(図表-18)。

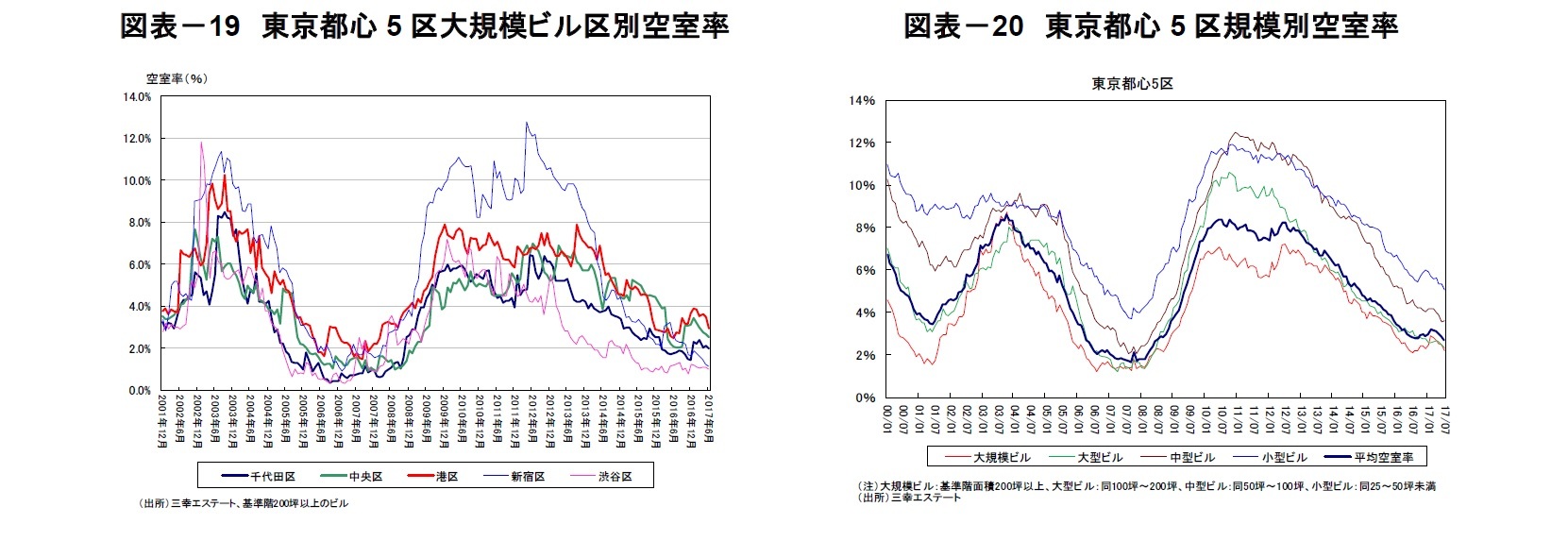

都心5区の大規模ビルの空室率は、渋谷区の0.98%をはじめ非常に低い水準にあり、新規供給に伴う上昇があってもすぐに回復するなど需要の強い状況が続いている。需要の拡大は周辺部や中小型ビルへ波及しており、中型ビルの空室率は大規模ビルと近い水準にまで低下してきた(図表-19、20)

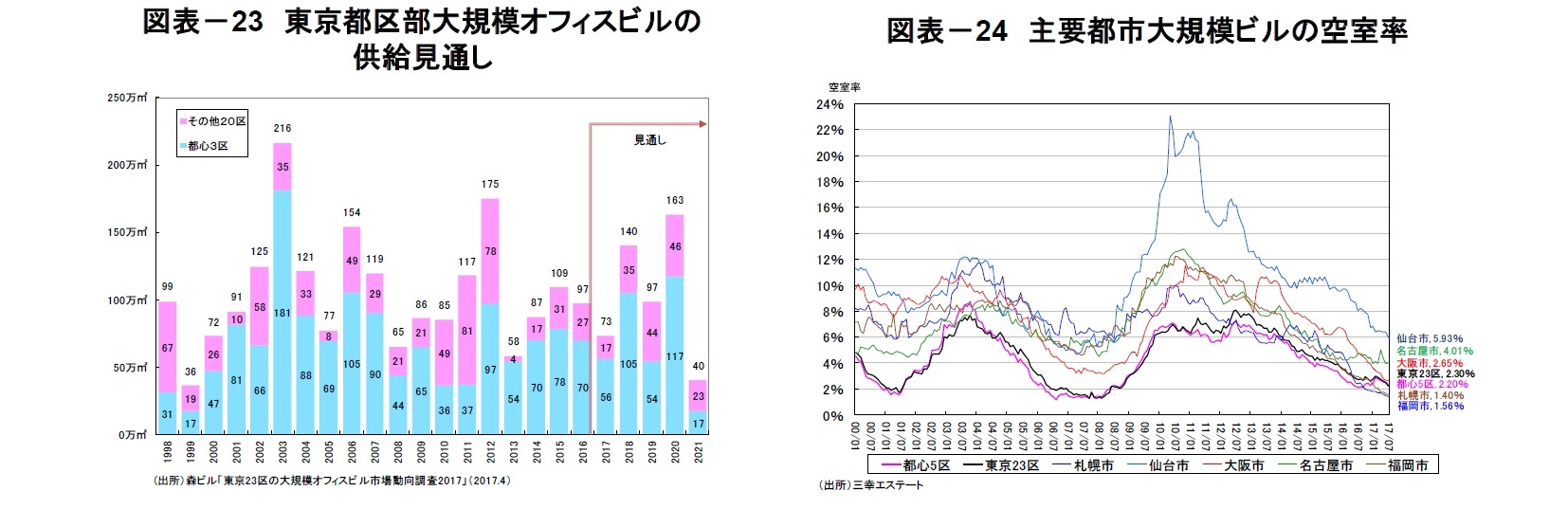

2018年から2020年にかけて東京ではオフィスビルの大量供給が計画されている。森ビルによると、この3年間の東京都区部大規模ビルの供給量の総面積は、401万㎡で昨年の調査結果とほぼ変わらなかった。ただし、昨年調査と比べると2019年の供給量が減少し、2020年がその分、増加する見込みとなった(図表-23)。

地方主要都市のオフィス市況は、東京を上回る好調にある。特に大規模ビルの空室率の改善は著しく、札幌市では1.40%、福岡市では1.56%(東京都心5区は2.20%)と、ほぼ空室がない状況が続いている(図表-24)。2017年前半には大阪で中ノ島フェスティバルタワー・ウェスト棟が、名古屋ではJRゲートタワーとグローバルゲートウェスト棟が、札幌では札幌フコク生命越山ビルが、仙台では野村不動産仙台青葉通ビルが供給されたが、順調に空室率は低下しており、今年後半は大規模ビルの供給が予定されていないことから、地方主要都市でもさらに市況の改善が進むと考えられる。

6 Aクラスビルは、エリア(都心5区等)、延床面積(1万坪以上)、基準階面積(300坪以上)、築年数(15年以内)などを条件とするガイドラインから、三幸エステートが個別ビル単位で選定している。エリア(都心5区等)内に立地し、基準階面積200坪以上でAクラスビルに該当しないビルをBクラスビル、基準階面積100坪以上200坪未満のビルをCクラスビルとしている。

7 前年同期にあたる2016年第2四半期には熊本地震の発生などにより、Aクラスビル賃料が大きく下落したことが、前年同期比での大幅な上昇につながった。なお、2016年6月にはイギリスの欧州連合からの離脱投票(Brexit)も実施された。

8 今後もホテル開発などに伴うオフィスビルの取り壊しは発生すると考えられるが、都心部での大規模開発のための滅失は当面、ピークを超えたとの評価も聞かれる。そうであれば、滅失によるストックの減少や移転が減少し、新規供給の多くが賃貸可能面積として市場に供給されることになるため、オフィス市況の緩和圧力となる。

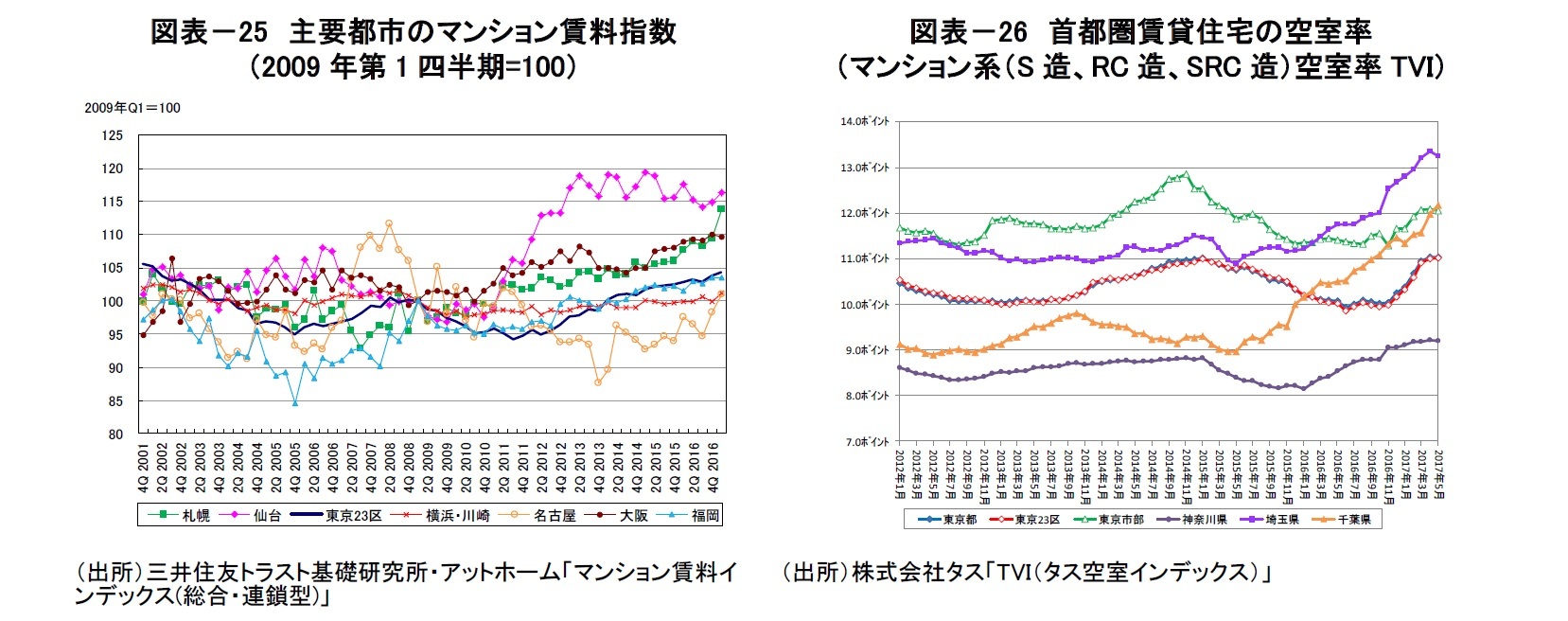

主要都市の賃貸マンション賃料指数は、東京や札幌、福岡をはじめとして、概ね上昇基調にある(図表-25)。ただし、首都圏の居住用賃貸物件の成約数は、アットホームによると16ヶ月連続で減少しており、必ずしも需要は強くないようだ9。既に見たように貸家の着工は増加を続けており、タスによると首都圏の賃貸マンションの空室率は上昇傾向にある(図表-26)。

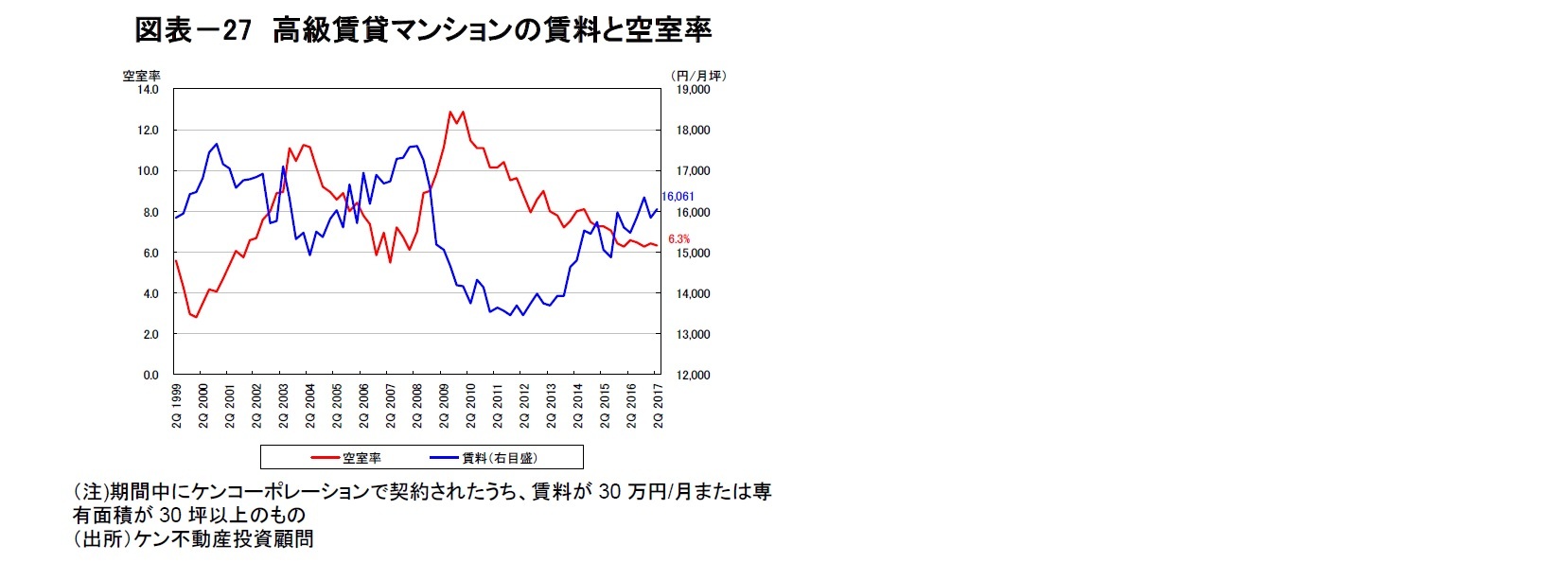

一方、オフィス市場との連動性が比較的高い高級賃貸マンションでは、賃料、空室率ともに好調が続いている。空室率は最近では最も低い水準で推移し、賃料は前年比で+3.8%と上昇傾向が続いている(図表-27)。

9 アットホーム「市場動向 首都圏の居住用賃貸物件(6月) 成約数、前年同月比16ヶ月連続減。」を参照のこと。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

竹内 一雅

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【東京Aクラスビルの成約賃料が再上昇。売り時判断の増加で不動産売買は拡大。~不動産クォータリー・レビュー2017年第2四半期~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

東京Aクラスビルの成約賃料が再上昇。売り時判断の増加で不動産売買は拡大。~不動産クォータリー・レビュー2017年第2四半期~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.