- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~

2017年07月12日

文字サイズ

- 小

- 中

- 大

はじめに

通常の住宅融資の場合、物件の担保評価に基づく融資限度額の範囲内で資金を借入れ、その後は毎月の元利返済に応じて借入残高は減少する。このように融資後に時間の経過とともに借入残高が減少する融資をフォワードモーゲージ(Forward Mortgage)と言う。これに対し、生活資金や住宅の改修等の資金を融資限度内で借り入れるが、元利返済は当該住宅の居住者(=所有者や配偶者)が亡くなる等の事由の発生により当該住宅を売却処分して一括返済するまで猶予され、元利による借入残高が時間とともに次第に増加する融資を総じてリバースモーゲージ(Reverse Mortgage)という1。

このリバースモーゲージは、年金などの収入しかないが、一定の評価額が得られる住宅資産を有する者が、亡くなるまで自宅に居住しつつ、所得を補填して必要な生活資金を得るために活用できる融資であることから、高齢者の持家資産の流動化策として注目されてきた。

わが国では、住宅金融支援機構や厚生労働省、民間銀行などが商品を提供している2。しかし、リバースモーゲージを貸し付ける融資機関側の3大リスクである(1)長生きリスクや、(2)住宅価格下落リスク、(3)金利上昇リスクへの対応が難しいため、融資残高が融資限度額を超えた場合は生存中であっても超過(金利)分の返済が必要という条件が付いたり、住宅の評価額や融資掛け値が低く設定されたりするため、消費者にとっては今の所、魅力的な商品とは考えにくい。加えて、融資返済時には持家を処分して債務に充当する必要があるため、家族などの相続人の支持は一般的に得にくい。まだ馴染みのないリバースモーゲージの仕組みは高齢者にとっては一層理解しにくいだろうし、長年住み続け、終の棲家と考えていた持家の処分は死後とは言え大変な意思決定を必要とする。融資条件の説明を受けて仕組みを理解した場合でも、長生きすれば利子負担が増し、一部の債務返済義務が生存中に生じるという懸念も生まれることだろう。高齢化率と高齢化の速度の双方においてわが国は世界のトップランナーにあり、潜在需要は高いはずだが、以上のような理由からリバースモーゲージの普及は期待ほど進んでいないのが実情と判断される。

さて、筆者は2015年の10月に、米英仏調査を行なう機会に恵まれ3、各国における3大リスクをカバーしたリバースモーゲージなどの商品の現状を知ることができた。本稿では、同調査で得られた知見を基づき、(1)米国連邦政府の保険制度に基づく「住宅資産転換融資制度(Home Equity Conversion Mortgage、以降HECMと略す)」、(2)英国では、民間ベースで3大リスクをカバーしている「住宅資産流動化融資又はエクイティ・リリース(Equity Release)」、(3)フランスでは近年導入された米国型のリバースモーゲージ制度及び、融資ではなく年金払いによる不動産取引だがリバースモーゲージよりも受け入れられている「ヴィアジェViager)制度」など-の現状について若干の考察とともに報告し、日本のリバースモーゲージの今後の方向性について展望することしたい。

1 リバースモーゲージの基本的な仕組みや機能、課題などについては、既往の関連論文が多数あるのでご参照いただきたい。基本的な仕組みについては、本稿では詳述しない。当研究所の関連アウトプットとしては、米澤慶一「リバースモーゲージ再考~停滞の歴史と活性化への課題」基礎研レポート2000年5月、石川達也「米国の高齢者世帯はどのようにして負の貯蓄額をファイナンスしているのか?」基礎研レポートコラム2007年6月、高岡和佳子「子孫に美田を残す可能性を金額換算すると?~リバースモーゲージにおける貸付限度額を例に~」基礎研レポート2010年7月、高岡和佳子「リバースモーゲージで老後の生活をまかなえるかー公正な貸出額試算から見えた制度の可能性と限界」ジェロントロジージャーナル2011年11月、矢嶋康次「リバースモーゲージという新たな金融市場の育成、長生きリスクへのリスクシェア」研究員の眼2015年1月などがあり、本稿でも参考にしている。

2 国土交通省住宅局による平成22年8月30日付けの国土交通省住宅局資料「住替え、リバースモーゲージについて」によると、日本のリバースモーゲージの契約実績は、武蔵野市、厚生労働省「不動産担保型生活資金貸付制度」、住宅金融支援機構、民間金融機関(住宅金融支援機構による融資保険利用)、民間信託銀行の累積合計で大まかに3,200件程度に過ぎない(当時調査時点)。

3 (公財)不動産流通推進センターからの委託調査によるもの。本稿の執筆は同センターのご了承による。ご理解に深謝申し上げる。

このリバースモーゲージは、年金などの収入しかないが、一定の評価額が得られる住宅資産を有する者が、亡くなるまで自宅に居住しつつ、所得を補填して必要な生活資金を得るために活用できる融資であることから、高齢者の持家資産の流動化策として注目されてきた。

わが国では、住宅金融支援機構や厚生労働省、民間銀行などが商品を提供している2。しかし、リバースモーゲージを貸し付ける融資機関側の3大リスクである(1)長生きリスクや、(2)住宅価格下落リスク、(3)金利上昇リスクへの対応が難しいため、融資残高が融資限度額を超えた場合は生存中であっても超過(金利)分の返済が必要という条件が付いたり、住宅の評価額や融資掛け値が低く設定されたりするため、消費者にとっては今の所、魅力的な商品とは考えにくい。加えて、融資返済時には持家を処分して債務に充当する必要があるため、家族などの相続人の支持は一般的に得にくい。まだ馴染みのないリバースモーゲージの仕組みは高齢者にとっては一層理解しにくいだろうし、長年住み続け、終の棲家と考えていた持家の処分は死後とは言え大変な意思決定を必要とする。融資条件の説明を受けて仕組みを理解した場合でも、長生きすれば利子負担が増し、一部の債務返済義務が生存中に生じるという懸念も生まれることだろう。高齢化率と高齢化の速度の双方においてわが国は世界のトップランナーにあり、潜在需要は高いはずだが、以上のような理由からリバースモーゲージの普及は期待ほど進んでいないのが実情と判断される。

さて、筆者は2015年の10月に、米英仏調査を行なう機会に恵まれ3、各国における3大リスクをカバーしたリバースモーゲージなどの商品の現状を知ることができた。本稿では、同調査で得られた知見を基づき、(1)米国連邦政府の保険制度に基づく「住宅資産転換融資制度(Home Equity Conversion Mortgage、以降HECMと略す)」、(2)英国では、民間ベースで3大リスクをカバーしている「住宅資産流動化融資又はエクイティ・リリース(Equity Release)」、(3)フランスでは近年導入された米国型のリバースモーゲージ制度及び、融資ではなく年金払いによる不動産取引だがリバースモーゲージよりも受け入れられている「ヴィアジェViager)制度」など-の現状について若干の考察とともに報告し、日本のリバースモーゲージの今後の方向性について展望することしたい。

1 リバースモーゲージの基本的な仕組みや機能、課題などについては、既往の関連論文が多数あるのでご参照いただきたい。基本的な仕組みについては、本稿では詳述しない。当研究所の関連アウトプットとしては、米澤慶一「リバースモーゲージ再考~停滞の歴史と活性化への課題」基礎研レポート2000年5月、石川達也「米国の高齢者世帯はどのようにして負の貯蓄額をファイナンスしているのか?」基礎研レポートコラム2007年6月、高岡和佳子「子孫に美田を残す可能性を金額換算すると?~リバースモーゲージにおける貸付限度額を例に~」基礎研レポート2010年7月、高岡和佳子「リバースモーゲージで老後の生活をまかなえるかー公正な貸出額試算から見えた制度の可能性と限界」ジェロントロジージャーナル2011年11月、矢嶋康次「リバースモーゲージという新たな金融市場の育成、長生きリスクへのリスクシェア」研究員の眼2015年1月などがあり、本稿でも参考にしている。

2 国土交通省住宅局による平成22年8月30日付けの国土交通省住宅局資料「住替え、リバースモーゲージについて」によると、日本のリバースモーゲージの契約実績は、武蔵野市、厚生労働省「不動産担保型生活資金貸付制度」、住宅金融支援機構、民間金融機関(住宅金融支援機構による融資保険利用)、民間信託銀行の累積合計で大まかに3,200件程度に過ぎない(当時調査時点)。

3 (公財)不動産流通推進センターからの委託調査によるもの。本稿の執筆は同センターのご了承による。ご理解に深謝申し上げる。

1――米国のリバースモーゲージ(HECM)について

1| HECMの沿革と普及状況

米国のHECMは、1988年に当時のレーガン大統領が署名し施行された「1987年住宅コミュニティ開発法」に基づいて1989年10月のデモンストレーション・プログラムから制度実験が始められ、1998年に恒久化された4。同法に基づき、前述した貸付機関にとっての3大リスク、消費者側からみれば、(1)貸付機関の破綻リスクや(2)自ら退去するか死ぬまでの配偶者を含めた居住継続の保証、(3)長寿によって融資期間延伸分の金利による債務超過が生じても担保とした住宅の売却収入以上の返済義務はないノンリコース条件融資であることなどが、連邦住宅・都市開発省(HUD)傘下の連邦住宅局(FHA)が運営する公的融資保険制度によって担保されることとなった。

米国のHECMは、1988年に当時のレーガン大統領が署名し施行された「1987年住宅コミュニティ開発法」に基づいて1989年10月のデモンストレーション・プログラムから制度実験が始められ、1998年に恒久化された4。同法に基づき、前述した貸付機関にとっての3大リスク、消費者側からみれば、(1)貸付機関の破綻リスクや(2)自ら退去するか死ぬまでの配偶者を含めた居住継続の保証、(3)長寿によって融資期間延伸分の金利による債務超過が生じても担保とした住宅の売却収入以上の返済義務はないノンリコース条件融資であることなどが、連邦住宅・都市開発省(HUD)傘下の連邦住宅局(FHA)が運営する公的融資保険制度によって担保されることとなった。

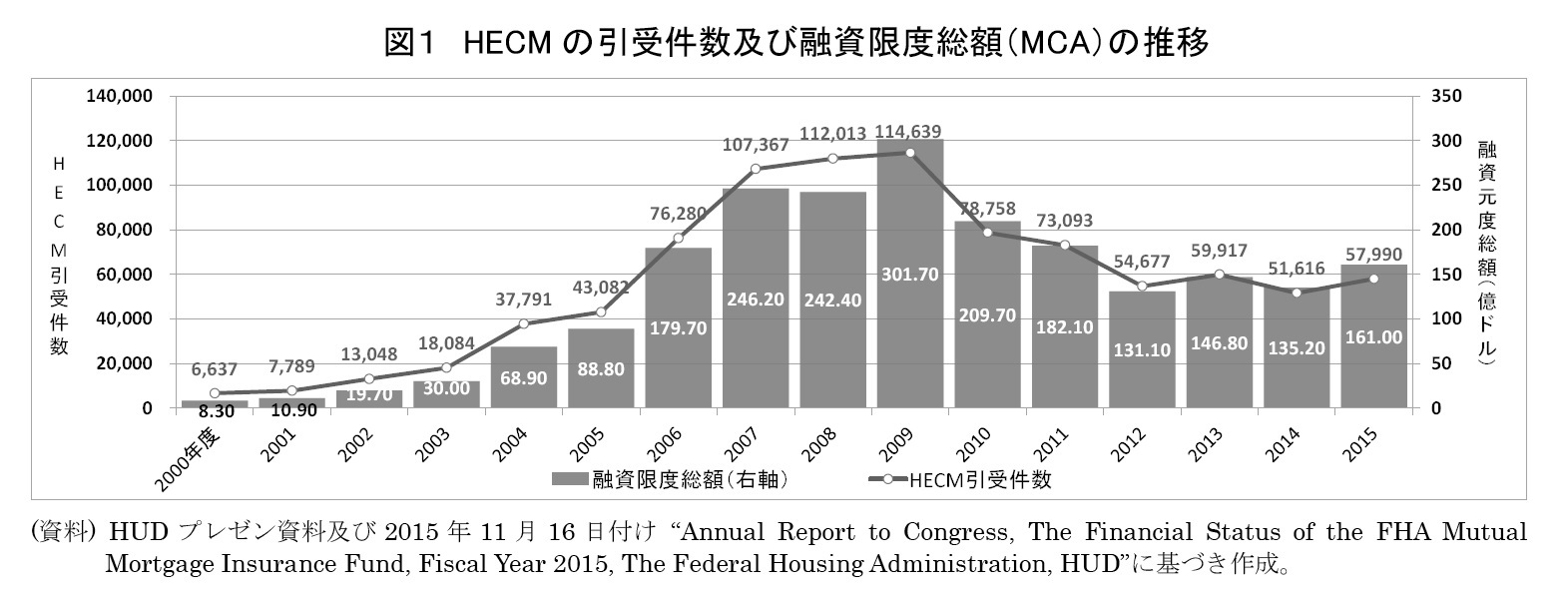

HECMの引受件数は、当初の試行期間は引き受けが調整されていたため少なかったが、2000年代初頭からの住宅価格上昇に伴い、住宅資産価値を現金に転換しようという動きが出てきたため、引受件数は増加基調となり、2009年のピーク時には約11.5万件に達した。同年度の融資限度総額(MCA)は約302億ドルなので、1件あたりの平均融資限度額は約26万ドルとなる(図1)。

その後はサブプライムショックの影響により減少し、2012年の引受件数は約5.5万件まで落ち込んだが、2013年からHUD(FHA及びジニーメイ)などによる引き受け抑制的な制度変更にも関わらず、住宅市場の回復に伴い、徐々に引受件数と融資限度総額は横ばいから回復基調に転じ、2015年の引受件数は5.8万件、融資限度総額は161億ドルで、同年度の1件あたり平均融資限度は約28万ドルとなった。

金融危機以降、リーマンは破綻し、ウェルズ・ファーゴやバンク・オブ・アメリカ、メットライフなどの民間貸付機関が提供していた民間レーベルのリバースモーゲージ及び連邦住宅抵当金庫(ファニーメイ)が提供していたリバースモーゲージ(Home Keeper)は2012年4月までに市場から姿を消し、その後は多少の民間商品も出てはいるが、現在の米国市場では、公的融資保険制度に基づくHECMがほぼ市場を占有している状況にある。

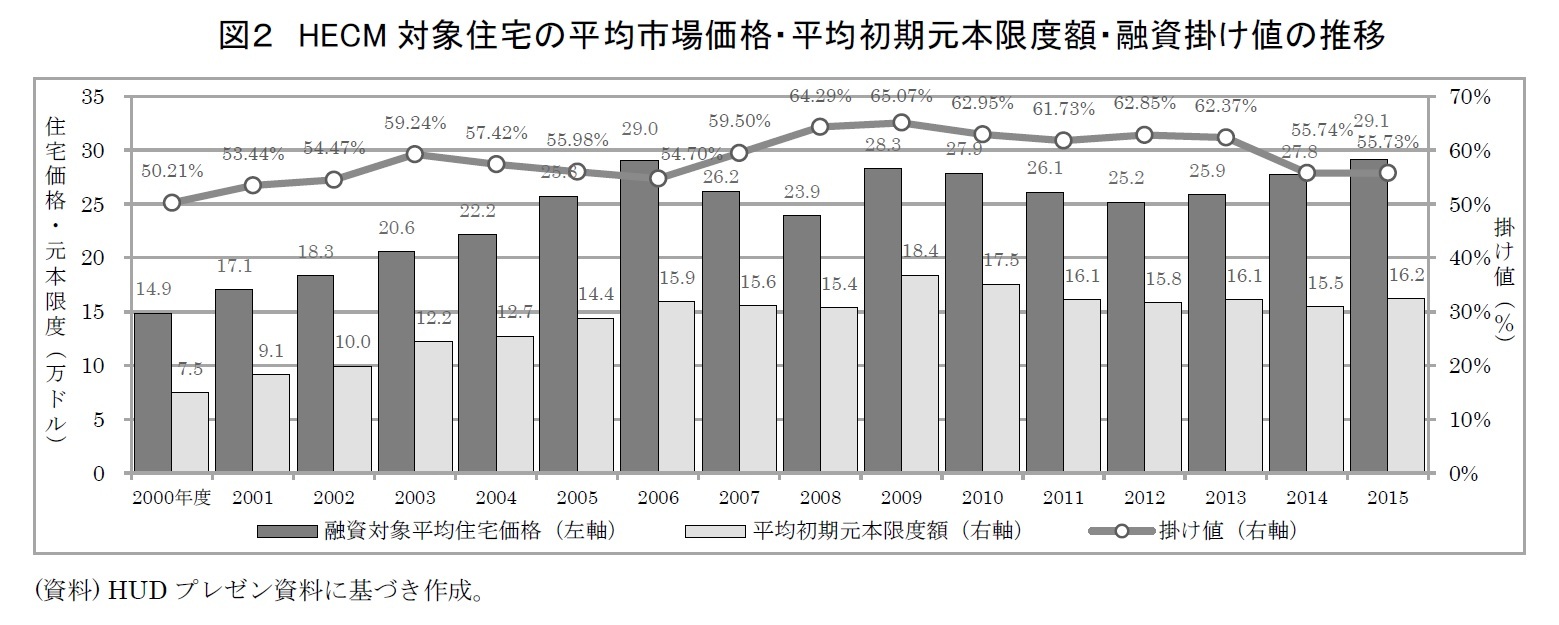

次に、実際にHECMを利用した場合、どの位の資金の借入が可能になるのかを市場全体の平均でみてみよう。これはHECMの対象となった住宅の平均市場価格を、平均初期元本限度額で除し、平均融資掛け値をみれば大まかに分かる(図2)。この方法だと、2009年のピーク時点では約65%、2014年及び2015年は後述する制度改革の影響もあり、56%程度と低下している。

その後はサブプライムショックの影響により減少し、2012年の引受件数は約5.5万件まで落ち込んだが、2013年からHUD(FHA及びジニーメイ)などによる引き受け抑制的な制度変更にも関わらず、住宅市場の回復に伴い、徐々に引受件数と融資限度総額は横ばいから回復基調に転じ、2015年の引受件数は5.8万件、融資限度総額は161億ドルで、同年度の1件あたり平均融資限度は約28万ドルとなった。

金融危機以降、リーマンは破綻し、ウェルズ・ファーゴやバンク・オブ・アメリカ、メットライフなどの民間貸付機関が提供していた民間レーベルのリバースモーゲージ及び連邦住宅抵当金庫(ファニーメイ)が提供していたリバースモーゲージ(Home Keeper)は2012年4月までに市場から姿を消し、その後は多少の民間商品も出てはいるが、現在の米国市場では、公的融資保険制度に基づくHECMがほぼ市場を占有している状況にある。

次に、実際にHECMを利用した場合、どの位の資金の借入が可能になるのかを市場全体の平均でみてみよう。これはHECMの対象となった住宅の平均市場価格を、平均初期元本限度額で除し、平均融資掛け値をみれば大まかに分かる(図2)。この方法だと、2009年のピーク時点では約65%、2014年及び2015年は後述する制度改革の影響もあり、56%程度と低下している。

4 より詳しい沿革は、本稿末尾の「(参考)米国リバースモーゲージの沿革」を参照。

2|HECM市場と一般の住宅融資市場の規模比較

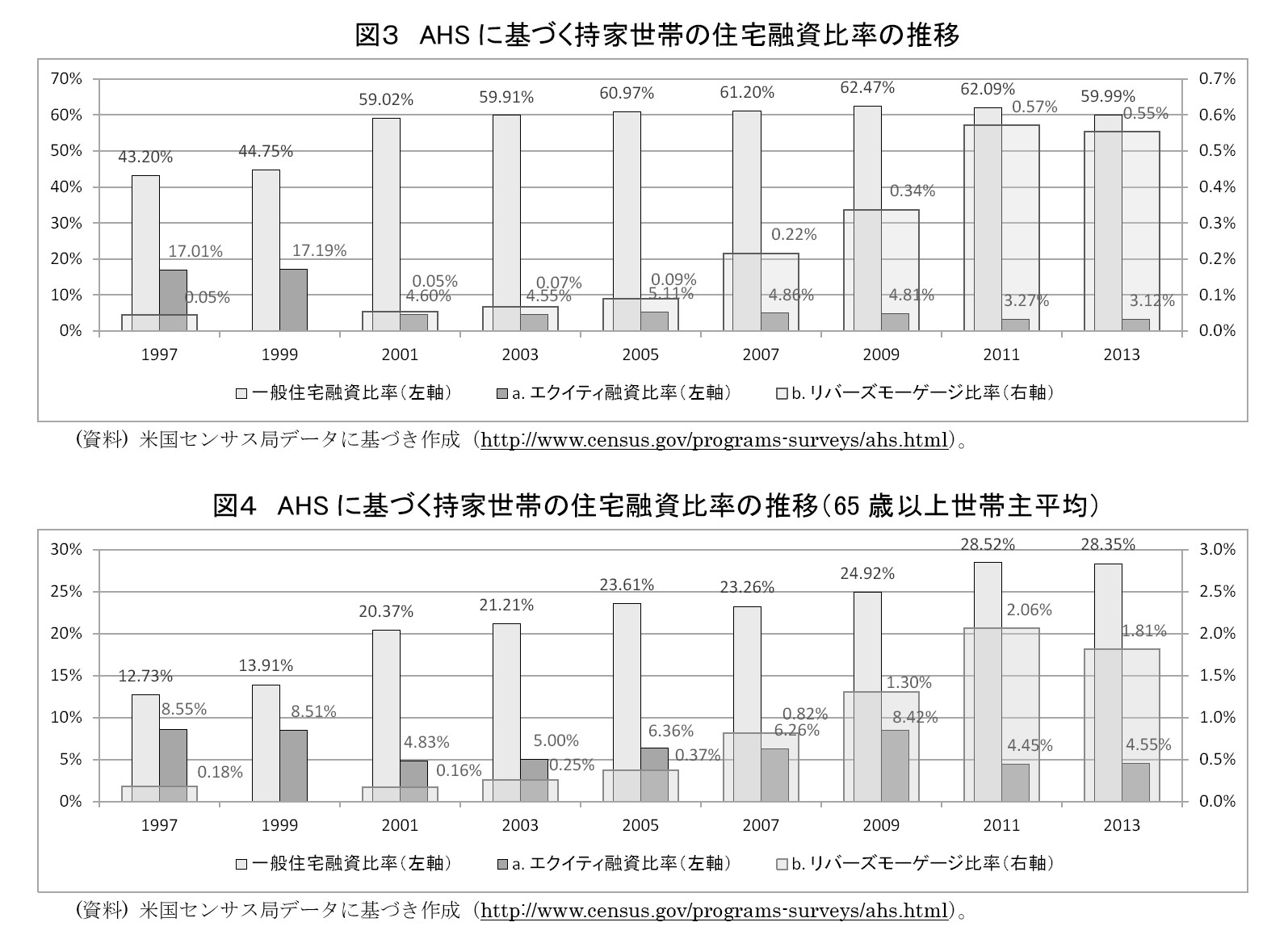

住宅融資市場の規模とHECM市場規模とを比べるために、住宅ストックや世帯状況を調査対象とした米国住宅調査(American Housing Survey: AHS)を用いて、(1)一般住宅融資(Forward Mortgage)、(2)エクイティ融資5、(3)リバースモーゲージという3種類の住宅担保融資の利用状況を持家世帯数で除した比率を試算し比べてみた。

まず、持家世帯のうち、2013年調査時点で住宅融資を利用している世帯は約60%である(図3)。これは2001年以来、それほど変化していない。1999年と比べて2001年の場合に一段と利用水準が高まっているのは、90年代は不動産市場が低迷していたのに対し、2000年以降は住宅価格が上昇に転じ、住宅融資の借り換え需要が急速に高まったことが大きい。同時に、住宅抵当証券(MBS)の派生商品の多様化6と2次流通市場の急拡大がこれを支えることとなった。

同じく住宅担保に基づくエクイティ融資の利用世帯は90年代後半の約17%の水準から2000年代は4~5%の水準で推移し、2011年以降は3%強の水準となっている。2000年以降は、住宅価格の上昇を背景に、増価した住宅価値を流動化して現金を得るために、多数の既存住宅融資について借り換えが行われたため、エクイティ融資の需要は低下したものと考えられる。

リバースモーゲージを調査時点で利用しているものは、AHS調査によると、2013年で持家世帯のわずか0.55%(全年齢平均)でしかないが、2001年以降から徐々に増えている。

次に、融資を利用している65歳以上の持家世帯に限ってみると(図4)、住宅融資世帯率は2013年調査時点で28%強であり、前述の全世帯主年齢で60%という水準よりは低くなっているが、高齢世帯における持家資産の活用状況として次の点が指摘できる。

参考までに、日本の場合と比べてみると、2013年の住生活総合調査 では、持家世帯のうち住宅融資を利用している比率は21.67%であり、65歳以上に至っては7.50%に過ぎない。米国の場合は各々約60%と28%強なので、米国世帯が日本世帯と比べて、高齢者であっても住宅融資をいかに活用しているかが分かる。

5 一般住宅融資はエクイティ融資やリバースモーゲージを含まぬ住宅融資だけを利用している世帯分としている。エクイティ融資は持家世帯の全住宅融資利用世帯数から一般住宅融資・リバースモーゲージ融資利用世帯を引いて求めている。したがって、エクイティ融資利用世帯には住宅融資との合わせ借り世帯や無回答者を含む(後者は無視できる水準)。エクイティ融資は住宅を担保(主に住宅価格の上昇に伴い可能となる余剰資産価値に二次抵当権を設定)とし、車や電化製品購入など使途制限のない融資である。

6 その後、2007年前後からサブプライム問題が顕在化し、住宅バブルの崩壊と金融危機につながる。

7 後述のHUD/FHAの調査では2015年9月末時点で継続中のHECM契約(FHA融資保険契約)数は約61.5万件であり、上記のAHS2013年調査ではリバースモーゲージを利用している世帯数は41.9万世帯となっており、調査時点の違いを考慮しても、10万件ほどAHS調査では低めにカウントされている可能性がある。

- 2001年以降のエクイティ融資比率は、全世帯主年齢平均の場合よりも高めであり、2009年では8.42%という水準にある。

- 利用できる年齢が62歳以上であるため、2013年調査時点におけるリバースモーゲージの利用率は全世帯主年齢よりも高い1.81%という水準にある7。

- リバースモーゲージ需要は徐々に高まっており、2005年以降の利用率の伸びが年平均約0.4ポイントのため、65歳以上については7~8年位でエクイティ融資の利用率に並ぶ可能性がある。

参考までに、日本の場合と比べてみると、2013年の住生活総合調査 では、持家世帯のうち住宅融資を利用している比率は21.67%であり、65歳以上に至っては7.50%に過ぎない。米国の場合は各々約60%と28%強なので、米国世帯が日本世帯と比べて、高齢者であっても住宅融資をいかに活用しているかが分かる。

5 一般住宅融資はエクイティ融資やリバースモーゲージを含まぬ住宅融資だけを利用している世帯分としている。エクイティ融資は持家世帯の全住宅融資利用世帯数から一般住宅融資・リバースモーゲージ融資利用世帯を引いて求めている。したがって、エクイティ融資利用世帯には住宅融資との合わせ借り世帯や無回答者を含む(後者は無視できる水準)。エクイティ融資は住宅を担保(主に住宅価格の上昇に伴い可能となる余剰資産価値に二次抵当権を設定)とし、車や電化製品購入など使途制限のない融資である。

6 その後、2007年前後からサブプライム問題が顕在化し、住宅バブルの崩壊と金融危機につながる。

7 後述のHUD/FHAの調査では2015年9月末時点で継続中のHECM契約(FHA融資保険契約)数は約61.5万件であり、上記のAHS2013年調査ではリバースモーゲージを利用している世帯数は41.9万世帯となっており、調査時点の違いを考慮しても、10万件ほどAHS調査では低めにカウントされている可能性がある。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1791

経歴

- 【職歴】

1975年 丸紅(株)入社

1990年 (株)ニッセイ基礎研究所入社 都市開発部(99年より社会研究部門)

2001年より現職

【加入団体等】

・日本都市計画学会(1991年‐) ・武蔵野NPOネットワーク役員

・日本不動産学会(1996年‐) ・首都圏定期借地借家件推進機構会員

・日本テレワーク学会 顧問(2001年‐)

・市民まちづくり会議・むさしの 理事長(2005年4月‐)

・日米Urban Land Institute 国際会員(1999年‐)

・米国American Real Estate Finance and Economics Association国際会員(2000年‐)

・米国National Association of Real Estate Investment Trust国際会員(1999年‐)

・英国Association of Mortgage Intermediaries準国際会員待遇(2004年‐)

・米国American Planning Association国際会員(2004年‐)

・米国Pension Real Estate Association正会員(2005年‐)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.