- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- ヘッジ付き米国債の利回りに復活の兆し-日本円と米ドルの短期金融市場が示唆していること

2017年04月24日

文字サイズ

- 小

- 中

- 大

1――昨年後半より、ヘッジ付き米国債の利回りが上昇

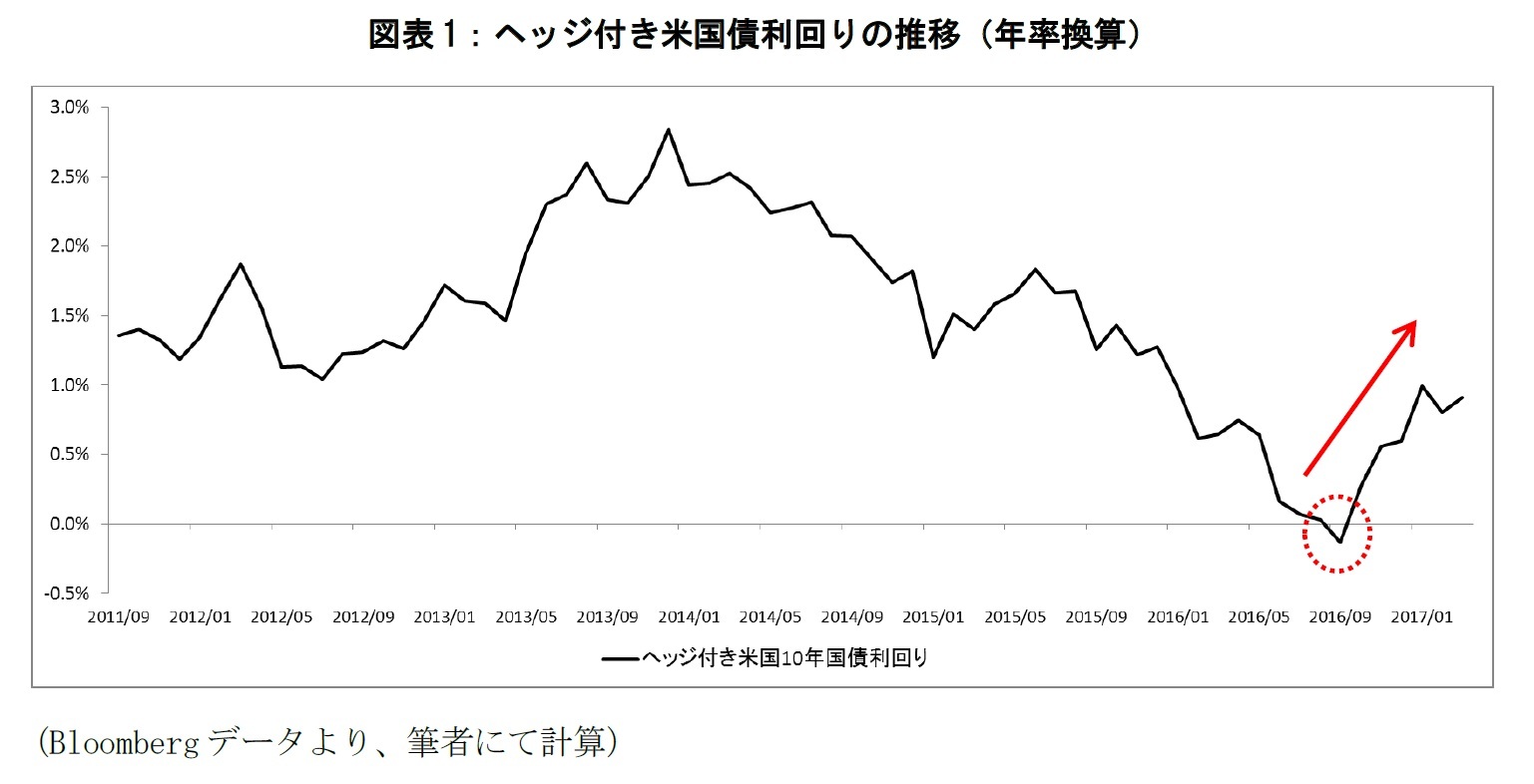

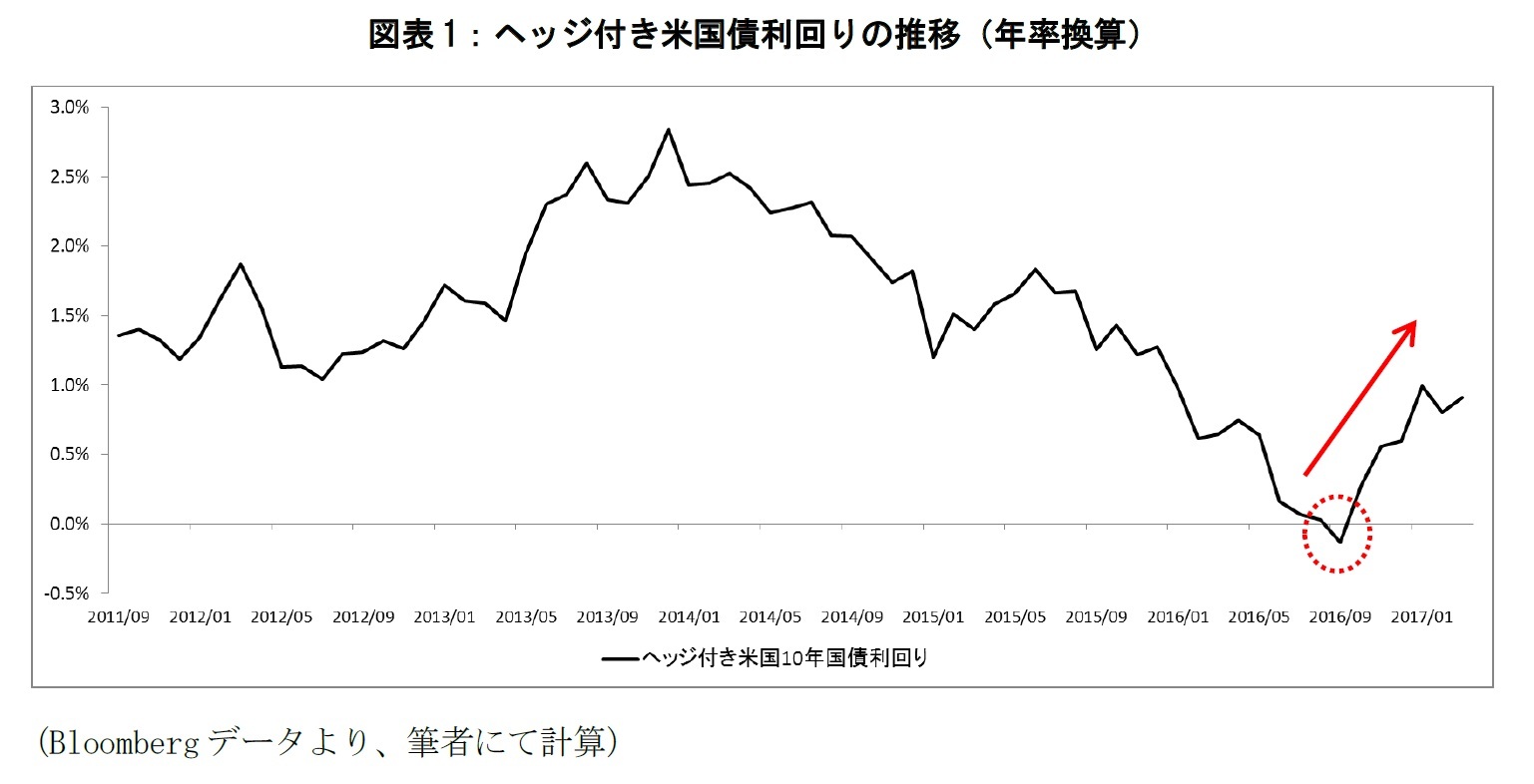

ヘッジ付き米国債の利回りが上昇している。図表1は、米国債の元本の為替変動リスクを3ヶ月間ヘッジしたときの運用利回り(年率換算)の推移である。ヘッジ付き米国債の利回りは2013年末にピークを付けてから、長らく低下傾向にあった。しかし、2016年9月に-0.13%まで低下してからは上昇トレンドに転じており、2017年3月末時点では0.91%に回復している。日本10年国債の利回りが、イールドカーブ・コントロール(YCC)によって0%近辺を推移している状況と比較すると、国内債券投資の代替手段として、ヘッジ付き米国債の利回りは魅力的な水準にある。

2――ヘッジ付き米国債の利回りが上昇した理由

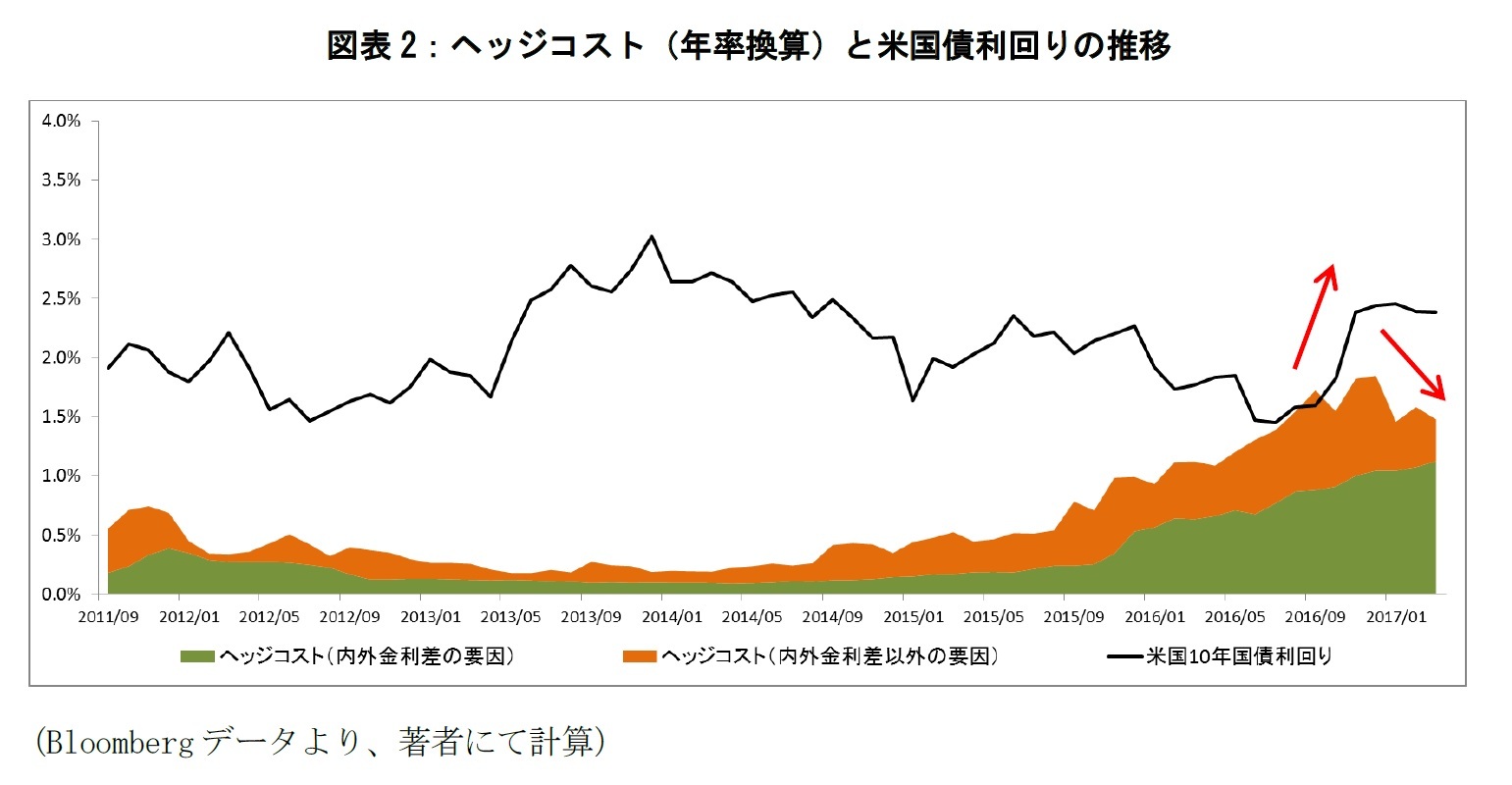

ヘッジ付き米国債利回りが上昇した理由について考えてみたい。ヘッジ付き米国債の利回りをヘッジコストと米ドル建て利回りに分解して示したのが図表2である。ヘッジコストはさらに内外金利差の要因と内外金利差以外の要因に分解できる。

図表2から、2016年末までは米国債利回りの上昇、2017年に入ってからは内外金利差以外の要因によるヘッジコストの低下によって、ヘッジ付き米国債の利回りが上昇していたことが分かる。

米国債利回りの上昇は、2016年11月のトランプ氏の米大統領選勝利から財政刺激策によるインフレ高進が予想され名目利回りにその期待が織り込まれたこと、その後に2016年12月にFRBが利上げしたことが大きな要因と思われる。しかし、2017年に入ってからは、米国債利回り上昇は一服しており、ほぼ横ばいで推移している。

ヘッジコストの低下については、米ドル短期金利が上昇していることもあって、内外金利差による要因が上昇方向に寄与しているものの、内外金利差以外の要因がそれ以上に下落方向に寄与していることが分かる。特に2017年に入ってからこの傾向が顕著である。内外金利差以外の要因は、内外の短期金融市場の相対的な需給関係の影響を受ける。具体的には、日本円の短期金融市場と比較して、米ドルの短期金融市場の需給が悪化すると、ヘッジコストに上昇圧力が働くことになる。

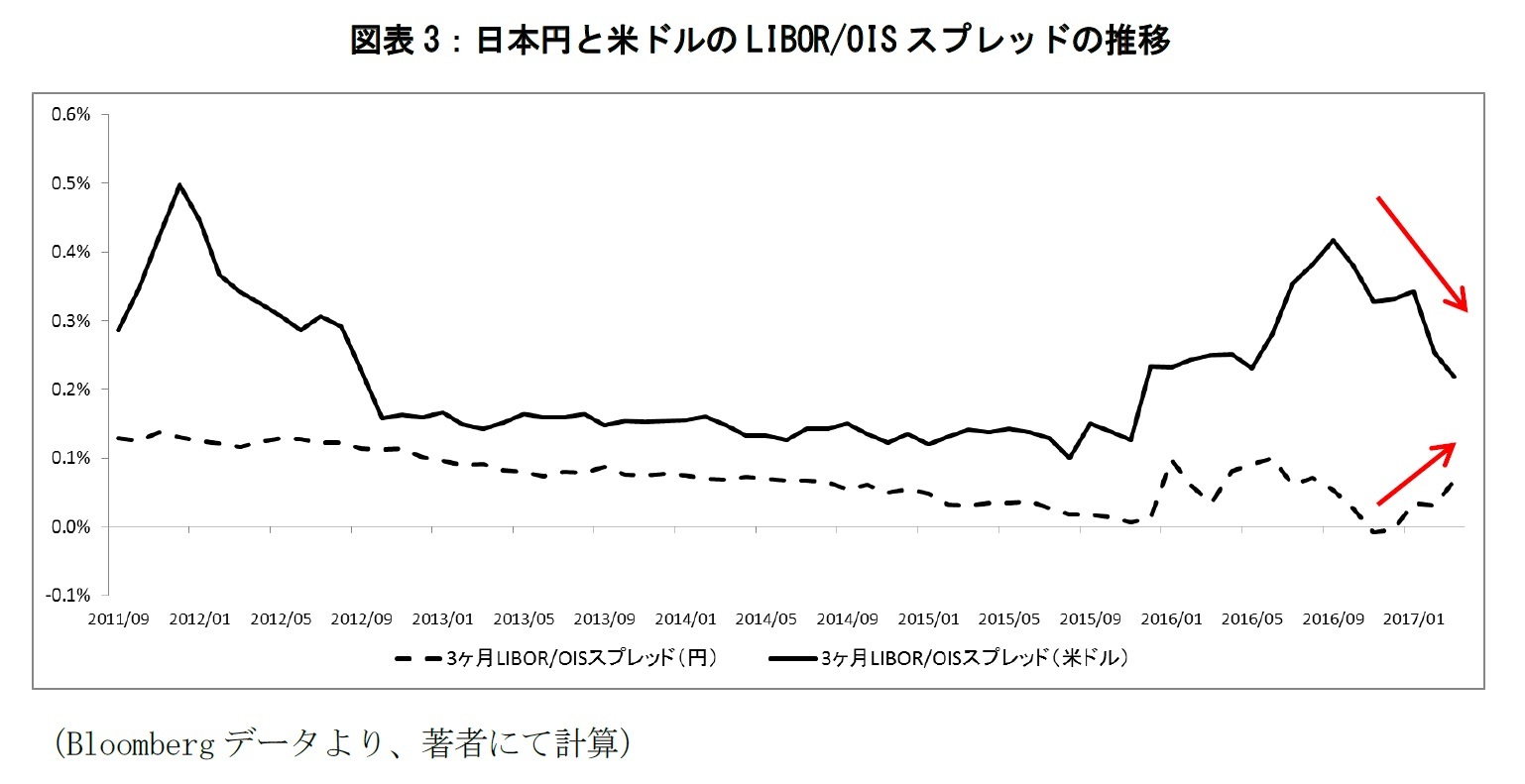

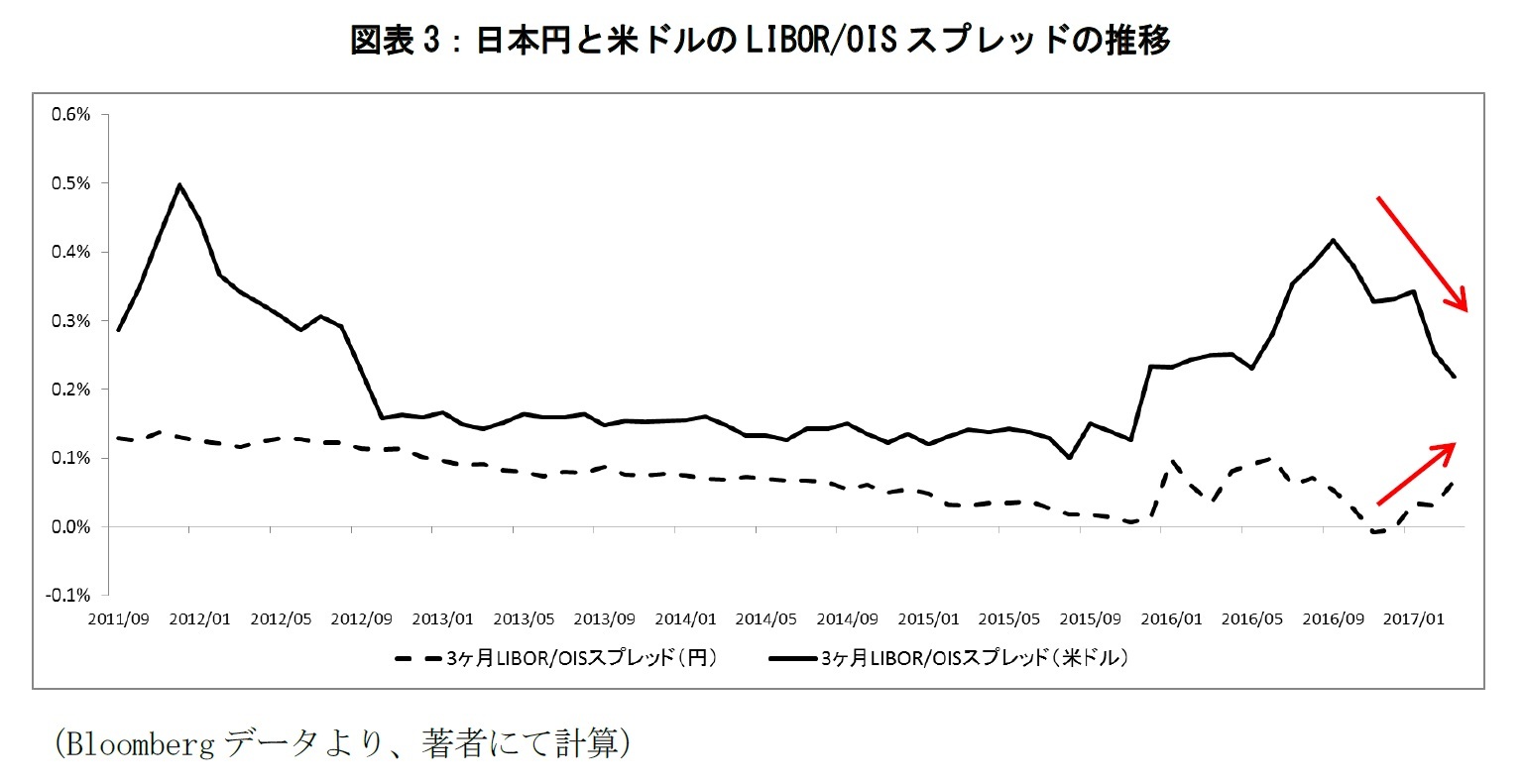

短期金融市場の需給状況は、LIBOR/OISスプレッド2(LIBORとOISの差分)を見ることで捉えることができる。LIBOR/OISスプレッドが拡大すると、短期金融市場の需給状況が悪化傾向にあることを意味している。日本円のLIBOR/OISスプレッドは、2016年11月末に-0.9bpとLIBORとOISが逆転していたが、2017年3月末時点で6.7bpにまで拡大している。一方で、米ドルの3ヶ月のLIBOR/OISスプレッドは2016年9月末に36.4bpまで拡大したが、それ以後は縮小に転じ、2017年3月末時点には21.8bpまで縮小した(図表3)。つまり、ここ数ヶ月間は、日本円に比べて米ドルの短期金融市場の需給が緩和傾向にあり、ヘッジコストに低下圧力がかかっている。

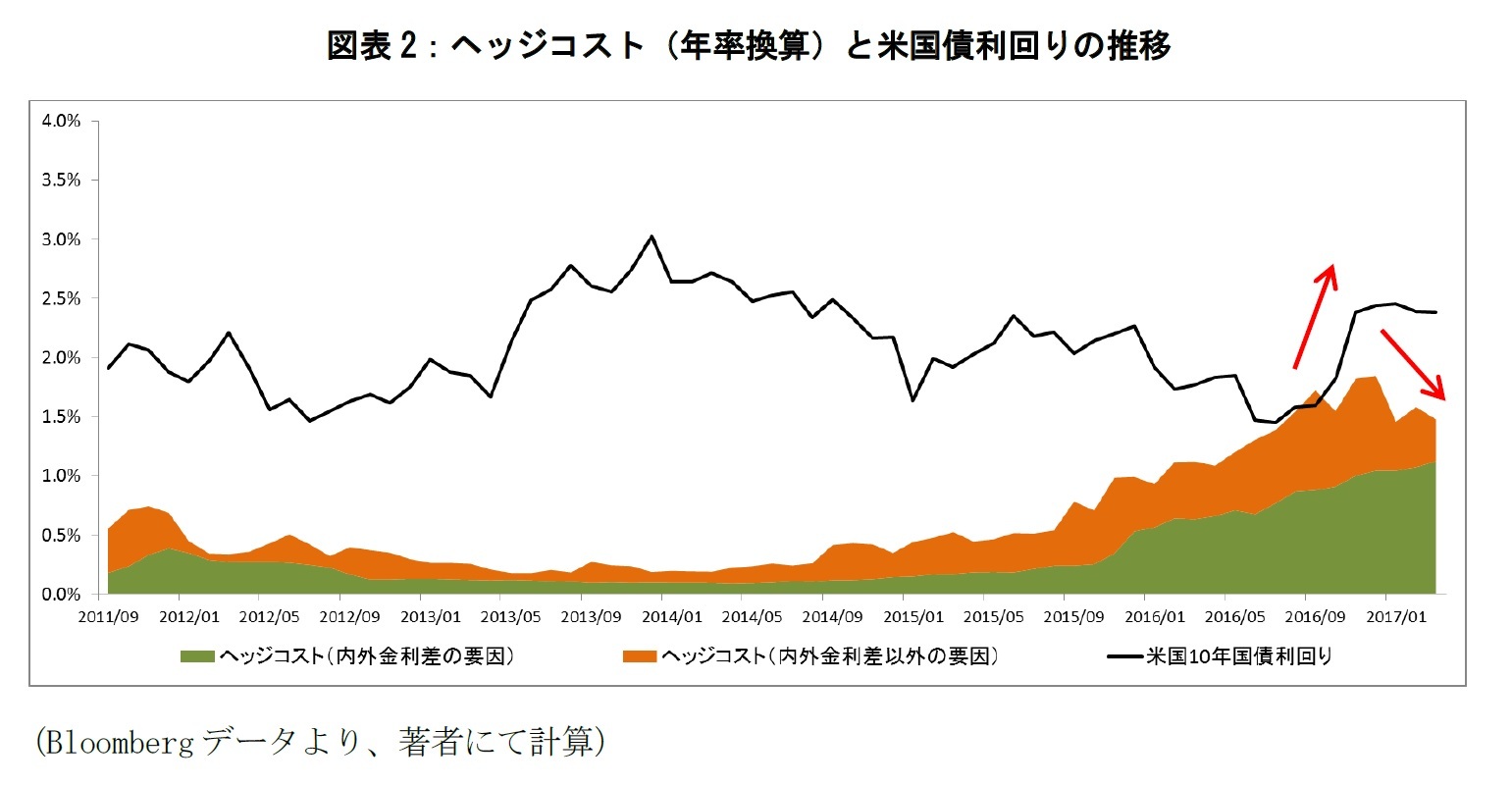

米国債利回りの上昇は、2016年11月のトランプ氏の米大統領選勝利から財政刺激策によるインフレ高進が予想され名目利回りにその期待が織り込まれたこと、その後に2016年12月にFRBが利上げしたことが大きな要因と思われる。しかし、2017年に入ってからは、米国債利回り上昇は一服しており、ほぼ横ばいで推移している。

ヘッジコストの低下については、米ドル短期金利が上昇していることもあって、内外金利差による要因が上昇方向に寄与しているものの、内外金利差以外の要因がそれ以上に下落方向に寄与していることが分かる。特に2017年に入ってからこの傾向が顕著である。内外金利差以外の要因は、内外の短期金融市場の相対的な需給関係の影響を受ける。具体的には、日本円の短期金融市場と比較して、米ドルの短期金融市場の需給が悪化すると、ヘッジコストに上昇圧力が働くことになる。

短期金融市場の需給状況は、LIBOR/OISスプレッド2(LIBORとOISの差分)を見ることで捉えることができる。LIBOR/OISスプレッドが拡大すると、短期金融市場の需給状況が悪化傾向にあることを意味している。日本円のLIBOR/OISスプレッドは、2016年11月末に-0.9bpとLIBORとOISが逆転していたが、2017年3月末時点で6.7bpにまで拡大している。一方で、米ドルの3ヶ月のLIBOR/OISスプレッドは2016年9月末に36.4bpまで拡大したが、それ以後は縮小に転じ、2017年3月末時点には21.8bpまで縮小した(図表3)。つまり、ここ数ヶ月間は、日本円に比べて米ドルの短期金融市場の需給が緩和傾向にあり、ヘッジコストに低下圧力がかかっている。

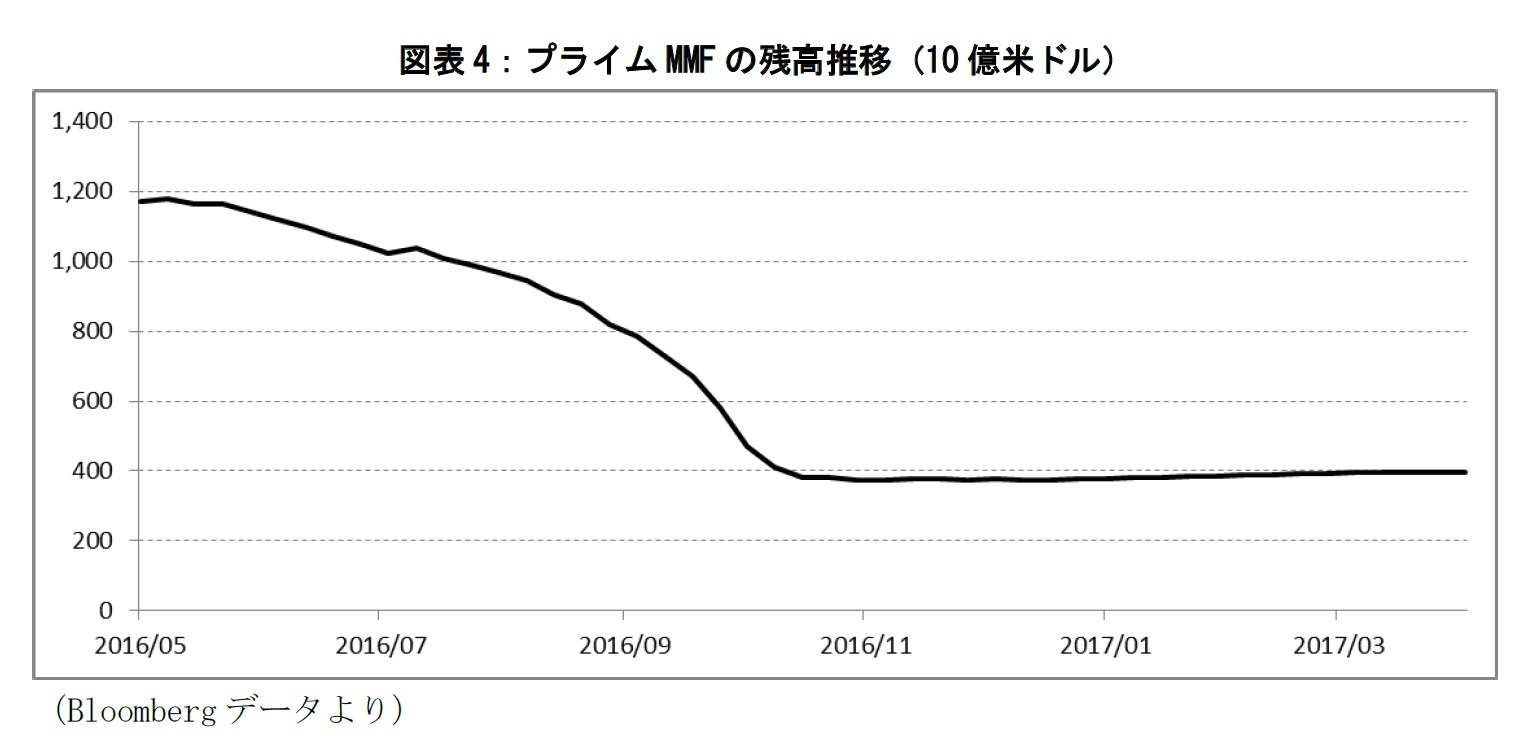

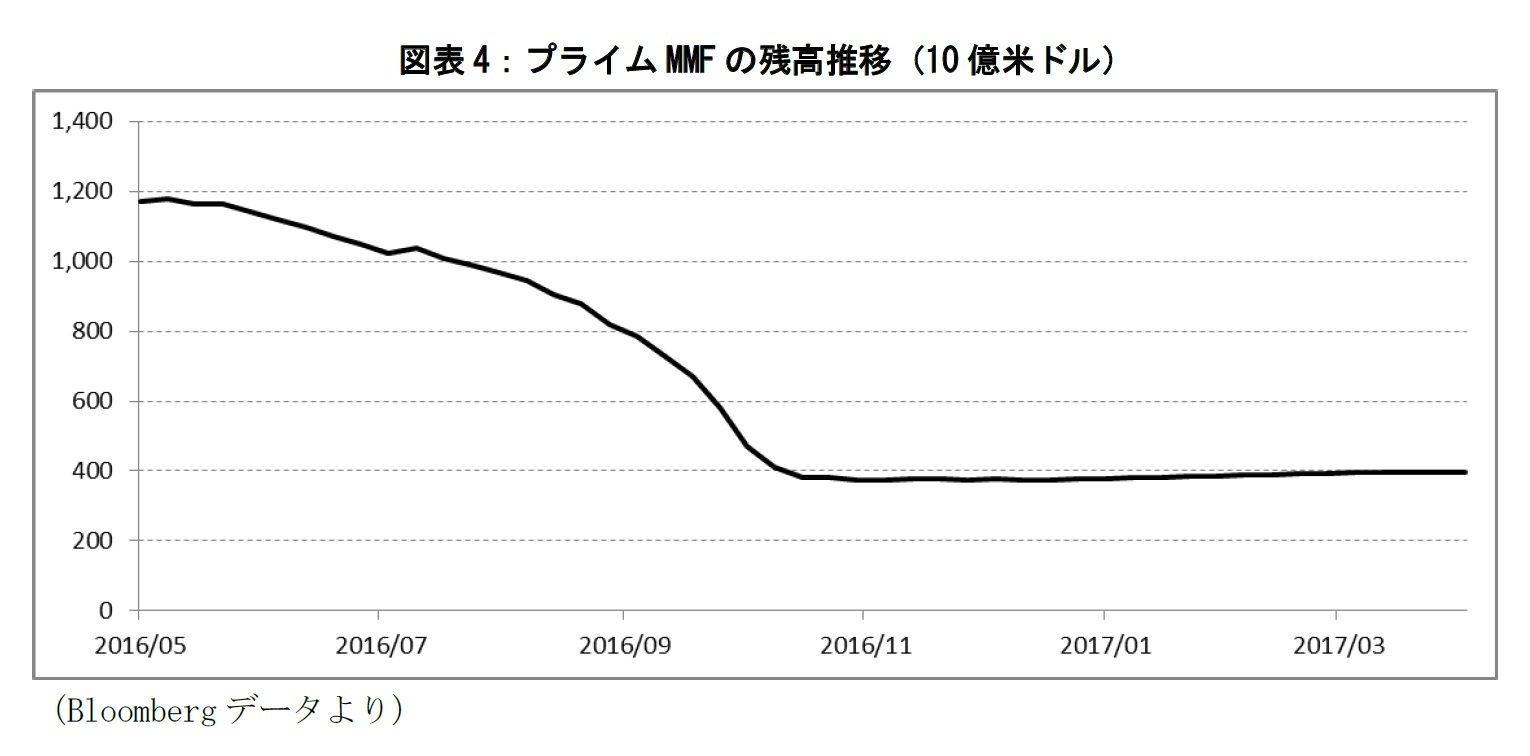

2016年9月までの米ドルの短期金融市場における需給悪化は、レバレッジ比率規制の導入やMMF規制の変更といった金融規制による影響や、米国の金融政策のみ引き締め方向に舵を切っていることに起因していた。レバレッジ比率規制は、銀行のバランスシート拡大に抑制をかけるもので、米ドルの資金調達コストを増大させる効果をもたらした。また、MMFは米ドル資金供給の役割をもつが、規制の変更によりプライムMMFの残高が急減したことで、米ドル資金の需給悪化に繋がった。しかし、トランプ米大統領が金融規制を緩和させるのではないかという期待や、プライムMMFの残高減少にも歯止めがかかっていることもあり(図表4)、米ドルの短期金融市場の需給が以前と比べて改善方向にある。

また、日本国債に為替スワップや通貨スワップを組み合わせると、米国債よりも利回りの高い運用が出来るため、海外投資家が当該スキームに流れたことも影響しているものと考えられる3。海外投資家が通貨スワップや為替スワップを活用すると、米ドル資金が供給されるため、短期金融市場の需給改善に寄与することになる。

また、日本国債に為替スワップや通貨スワップを組み合わせると、米国債よりも利回りの高い運用が出来るため、海外投資家が当該スキームに流れたことも影響しているものと考えられる3。海外投資家が通貨スワップや為替スワップを活用すると、米ドル資金が供給されるため、短期金融市場の需給改善に寄与することになる。

米国ではFRBの金融政策により引き締め方向にあり、日本では日本銀行の異次元金融緩和により緩和方向にあると想定しがちだが、実際の短期金融市場では逆の現象が起きているというのが、ここ数ヶ月間の特徴的な動きである。特に米ドルのLIBOR/OISスプレッドについて、2014年後半までの金融緩和政策時の水準(20bp割れ)に回帰するのかが今後の注目ポイントだろう。

以上の理由から、2017年に入ってから、ヘッジ付き米国債の投資妙味が増しているということである。この背景にある事情から考えると、米ドルの短期金融市場の緩和状況はしばらく継続するものと思われる。利回り確保の手段を模索する必要のある国内投資家にとって、ヘッジ付き米国債は検討に値する金融商品と言えるだろう。

1 ヘッジコスト分解の詳細と変動要因に関する分析は、「通貨スワップ市場の変動要因について考える-通貨スワップの市場環境が与えるヘッジコストへの影響」(ニッセイ基礎研究所)などを参照されたい。

2 LIBORはロンドンにおける銀行間取引にて資金の出し手から提示される金利のこと。OIS(Overnight Index Swap)は翌日物金利(日本:無担保コールレート、米国:FFレート)と交換する際の固定金利を指す。OISは無リスク金利として利用される。

3 当該スキームの詳細については、「通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由」(ニッセイ基礎研究所)などを参照されたい。

以上の理由から、2017年に入ってから、ヘッジ付き米国債の投資妙味が増しているということである。この背景にある事情から考えると、米ドルの短期金融市場の緩和状況はしばらく継続するものと思われる。利回り確保の手段を模索する必要のある国内投資家にとって、ヘッジ付き米国債は検討に値する金融商品と言えるだろう。

1 ヘッジコスト分解の詳細と変動要因に関する分析は、「通貨スワップ市場の変動要因について考える-通貨スワップの市場環境が与えるヘッジコストへの影響」(ニッセイ基礎研究所)などを参照されたい。

2 LIBORはロンドンにおける銀行間取引にて資金の出し手から提示される金利のこと。OIS(Overnight Index Swap)は翌日物金利(日本:無担保コールレート、米国:FFレート)と交換する際の固定金利を指す。OISは無リスク金利として利用される。

3 当該スキームの詳細については、「通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由」(ニッセイ基礎研究所)などを参照されたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

(2017年04月24日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ヘッジ付き米国債の利回りに復活の兆し-日本円と米ドルの短期金融市場が示唆していること】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ヘッジ付き米国債の利回りに復活の兆し-日本円と米ドルの短期金融市場が示唆していることのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.