- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 2017年原油相場の注目点と見通し~金融市場の動き(1月号)

2017年01月06日

文字サイズ

- 小

- 中

- 大

1.トピック:2017年原油相場の注目点と見通し

昨年春以降、40ドル台前半~後半で推移していたWTI原油価格は、11月30日のOPEC総会での減産合意を受けて50ドル台に上昇、12月10日のOPEC非加盟国による減産合意もあって、以降も50ドル台前半をキープしている。昨年は金融市場を大きく揺るがした原油相場だが、今年の展開はどうなるのか?注目材料を点検する。

(供給サイド:合意遵守状況と除外国の動向)

(供給サイド:合意遵守状況と除外国の動向)

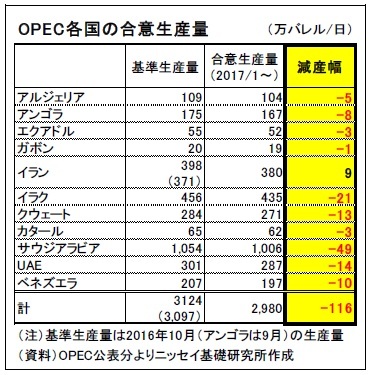

まず、2017年の原油相場を左右する最大の材料となるのが、昨年終盤に合意されたOPEC加盟国と非加盟国による減産合意の遵守状況だ。今年1月1日より、OPEC加盟国のうち11カ国が合わせて日量116万バレルの生産調整を実施(うちイランを除く10カ国が減産:右図表参照)するほか、非加盟国も11カ国で56万バレルの減産(うちロシアが30万バレル、メキシコが10万バレル)を実施することが合意されている。過去には合意破りが横行してきたが、今回はどの程度合意が遵守されるのか?が注目される。全く遵守されない状況は想定されないが、市場は既に減産をある程度織り込んでいるだけに、「全体としても国別で見ても、概ね守られている」との印象が打ち出せるかがポイントになる。

まず、2017年の原油相場を左右する最大の材料となるのが、昨年終盤に合意されたOPEC加盟国と非加盟国による減産合意の遵守状況だ。今年1月1日より、OPEC加盟国のうち11カ国が合わせて日量116万バレルの生産調整を実施(うちイランを除く10カ国が減産:右図表参照)するほか、非加盟国も11カ国で56万バレルの減産(うちロシアが30万バレル、メキシコが10万バレル)を実施することが合意されている。過去には合意破りが横行してきたが、今回はどの程度合意が遵守されるのか?が注目される。全く遵守されない状況は想定されないが、市場は既に減産をある程度織り込んでいるだけに、「全体としても国別で見ても、概ね守られている」との印象が打ち出せるかがポイントになる。1月分のOPEC生産量が記載される2月のOPEC月報公表日は2月13日だが、それ以前の段階でも報道等で各国の生産状況が断片的に伝えられるだろう。また、1月21日~22日には産油国による減産監視委員会が開催される予定となっており、遵守状況に関する情報が出てくる可能性が高い。

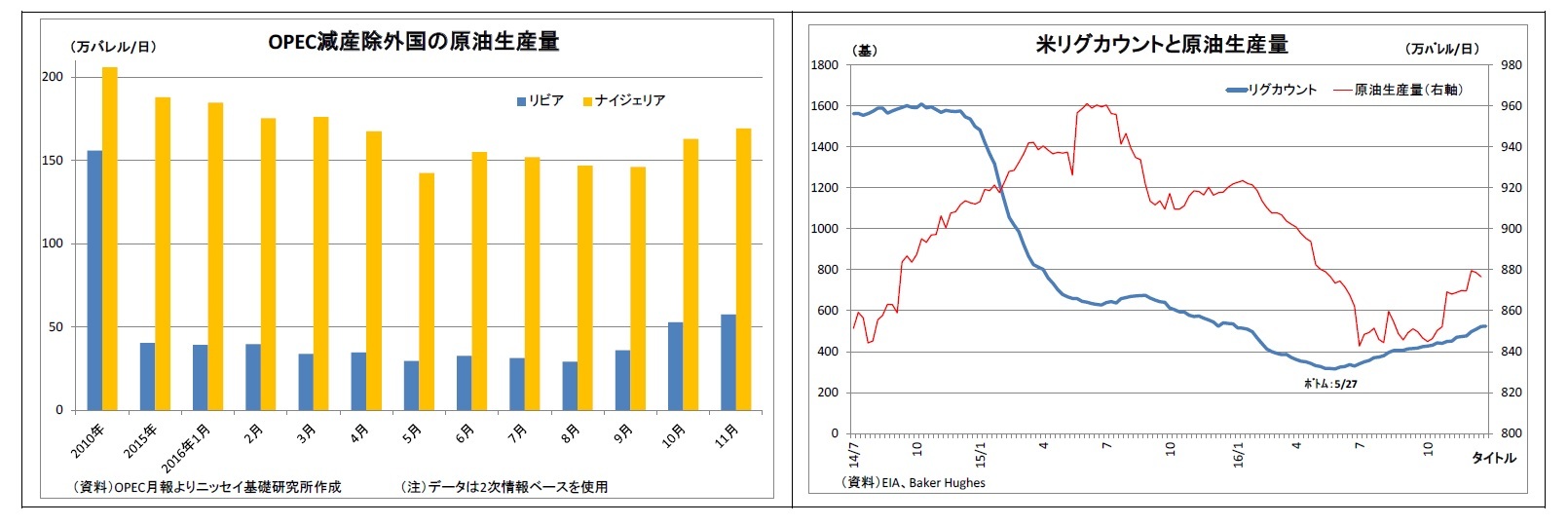

このように、今後は減産効果が期待される状況にあるが、OPEC減産から除外された国の動きには要注意だ。具体的にはリビアとナイジェリアである。両国ともに紛争や武装勢力による石油施設攻撃によって原油生産量が減少し、現在は生産再開に向けた取組みを進めている段階にある。この2カ国が生産を回復させるインパクトはかなり大きい。両国は11月にかけて増産を進めてきたが、リビアが正常な状況であった2010年を基準にすると、リビアの生産量は日量98万バレル、ナイジェリアは37万バレルも低い水準に留まっている。もちろん短期でこの水準に回復するものではないが、今後の増産余地は大きい。実際、ナイジェリアの12月の生産は再び落ち込んだ模様だが、リビアは直近で日量70万バレル(11月は58万バレル)まで急ピッチで増産しているとの報道があり、動向が注目される。

また、そもそも減産合意の枠組みから外れている米シェールオイルの動向も重要になる。原油価格の持ち直しを受けて、米国のリグ稼働数は昨年5月末に底入れし、以降は増加傾向が続いている。直近の稼働数は5月末時点から7割弱高い水準にある。従来、米国のリグ稼働数と原油生産量には半年前後のタイムラグがあるため生産量の回復は遅れたが、10月からは生産量も増加しつつある。リグ稼働数は今後も増加が予想され、米国の生産量も増加していく可能性が高い。

これらの国々の生産量が増加すれば、減産合意国による減産効果はその分相殺されることになる。減産合意国の実際の減産規模とリビア、ナイジェリア、米国の増産規模のバランスが重要になる。

また、米シェールに関しては、トランプ新政権によるエネルギー・環境規制緩和が増産に繋がる可能性がある。年内の生産量への影響は考えにくいが、将来の増産観測が油価の抑制に働くことは有り得る。

これらの国々の生産量が増加すれば、減産合意国による減産効果はその分相殺されることになる。減産合意国の実際の減産規模とリビア、ナイジェリア、米国の増産規模のバランスが重要になる。

また、米シェールに関しては、トランプ新政権によるエネルギー・環境規制緩和が増産に繋がる可能性がある。年内の生産量への影響は考えにくいが、将来の増産観測が油価の抑制に働くことは有り得る。

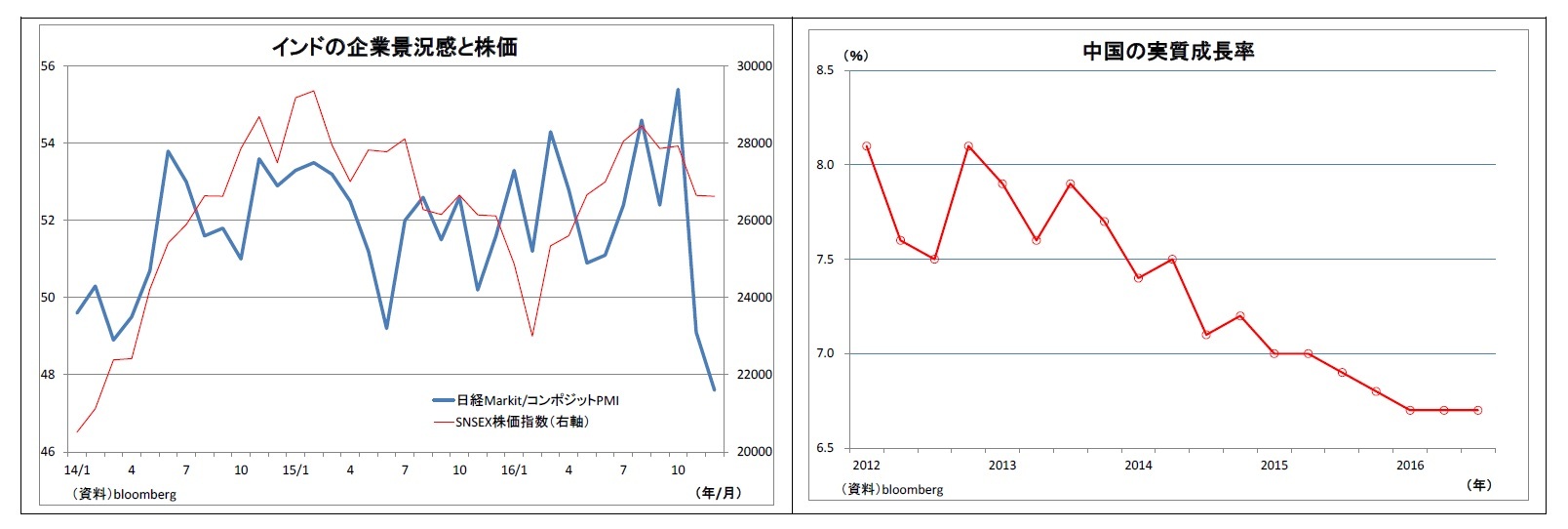

(需要サイド:中国・インド経済の動向)

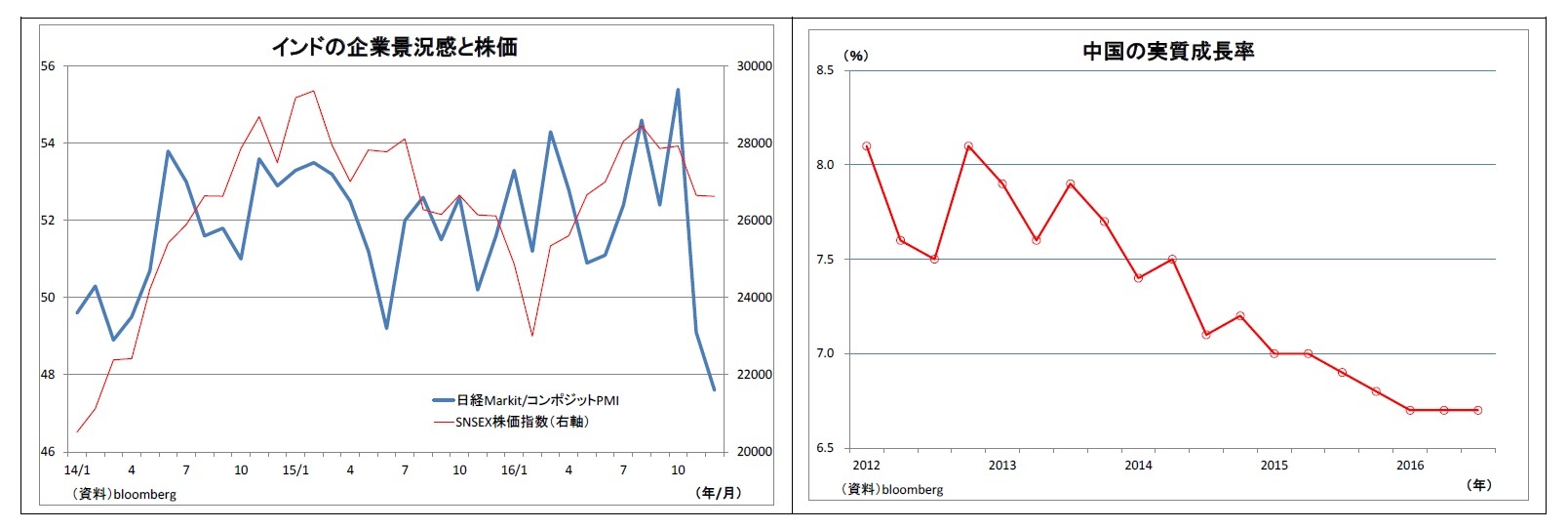

一方、原油の需要サイドの注目はやはり世界経済の動向ということになるが、とりわけ、インドと中国経済の動向が重要になる。なぜなら、両国は世界の原油需要の牽引役であるからだ。OPECによれば、2016年の世界原油需要は前年から日量124万バレル増加する見込みだが、このうち両国の増加分が56万バレルと半分弱を占める。

ただし、両国ともに景気の減速懸念が高まっている。インドは11月に突如高額紙幣を廃止した影響で経済活動が混乱。11月以降、同国の企業景況感は急落、株価も軟調になっており、自動車販売も失速するなど、景気の下振れは避けられない情勢にある。

中国経済は政府のインフラ投資や自動車減税など政策の下支えによって下げ止まり感が出ていたが、住宅バブル抑制措置や自動車減税規模の縮小によって、今後は減速に向かう恐れがある。

供給サイドの材料ほどのインパクトはないものの、需給バランスに直結するだけに留意が必要になる。

一方、原油の需要サイドの注目はやはり世界経済の動向ということになるが、とりわけ、インドと中国経済の動向が重要になる。なぜなら、両国は世界の原油需要の牽引役であるからだ。OPECによれば、2016年の世界原油需要は前年から日量124万バレル増加する見込みだが、このうち両国の増加分が56万バレルと半分弱を占める。

ただし、両国ともに景気の減速懸念が高まっている。インドは11月に突如高額紙幣を廃止した影響で経済活動が混乱。11月以降、同国の企業景況感は急落、株価も軟調になっており、自動車販売も失速するなど、景気の下振れは避けられない情勢にある。

中国経済は政府のインフラ投資や自動車減税など政策の下支えによって下げ止まり感が出ていたが、住宅バブル抑制措置や自動車減税規模の縮小によって、今後は減速に向かう恐れがある。

供給サイドの材料ほどのインパクトはないものの、需給バランスに直結するだけに留意が必要になる。

(金融市場の動向:ドルの変動とリスクオフ)

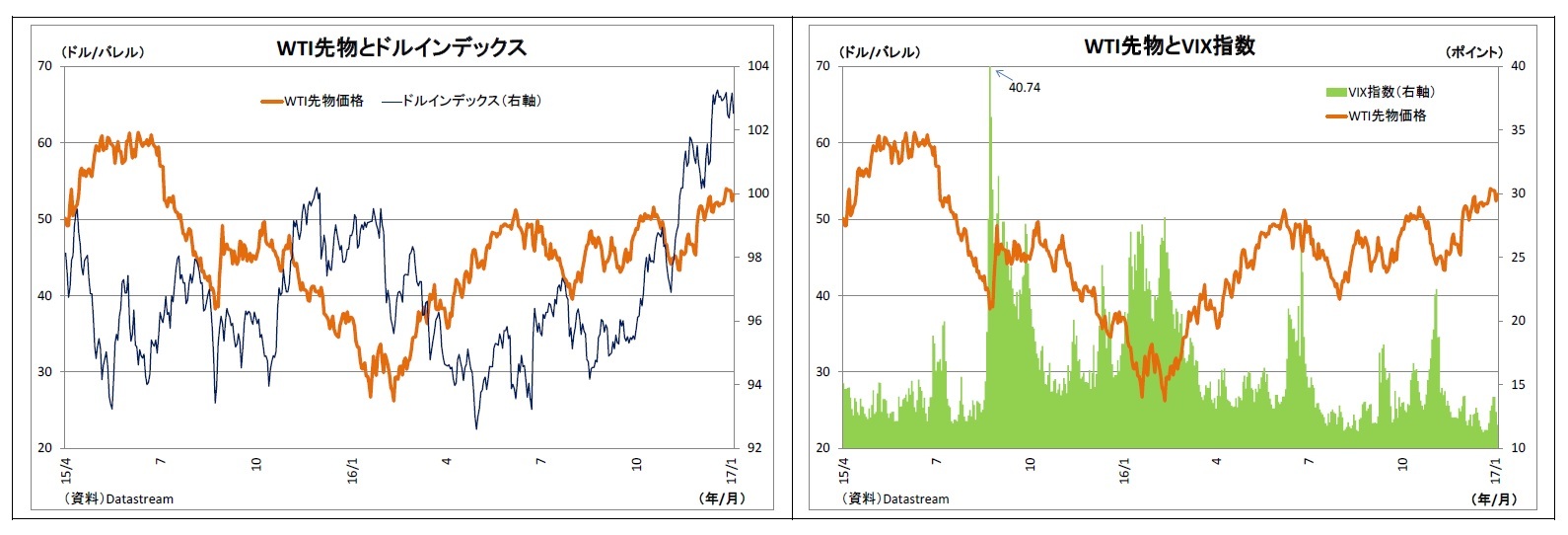

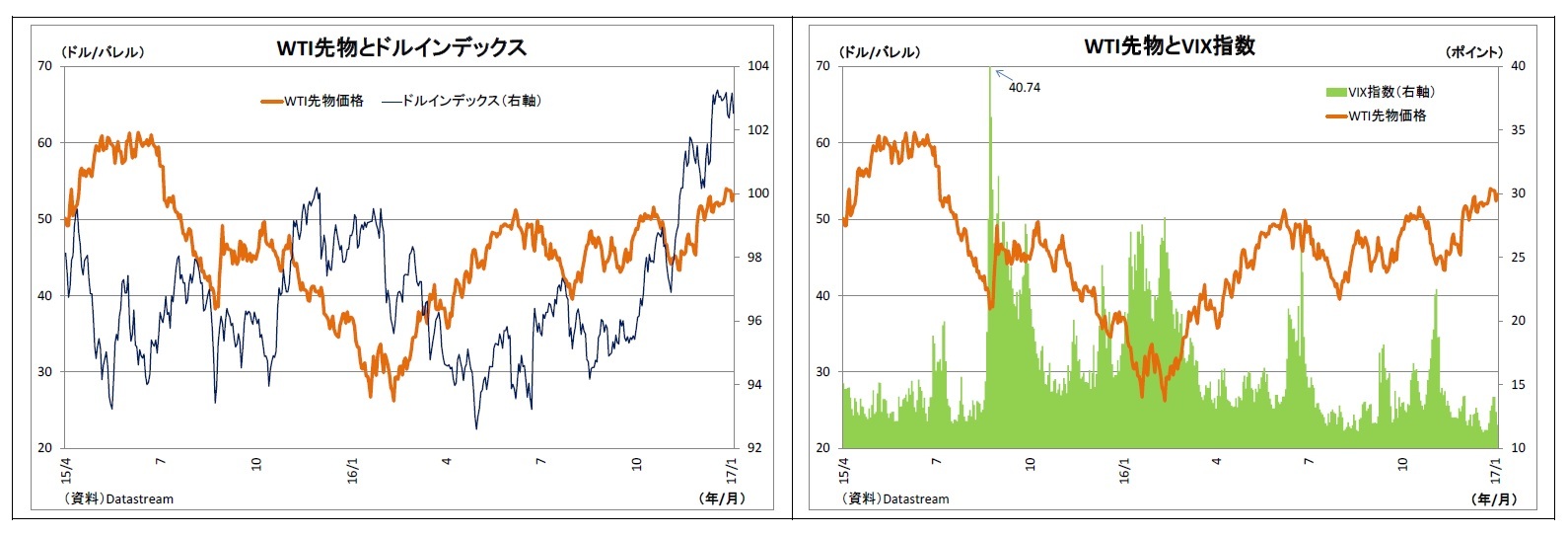

原油需給以外の注目材料としては、ドルの変動が挙げられる。ドルの複数通貨に対する強弱を表すドルインデックスと原油価格の関係は、通常逆相関になることが多い。国際原油価格はドル建てのため、ドルが高く(低く)なると、ドルを自国通貨としない国にとって割高感(割安感)が強まり、売られやすく(買われやすく)なるためだ。昨年11月半ば以降は、ドル高にもかかわらず原油高が進んだが、これは減産合意という強力な原油価格押し上げ材料が働いたためだ。今年のドル円はトランプ政権次第の面が強いが、その変動は原油価格に影響を与えるだろう。

また、リスクオフ(回避)にも注意が必要だ。従来、市場で警戒感が強まり(米VIX指数は上昇)、リスクオフ地合いになると株などとともに原油も売られやすくなる。原油はリスク資産であるためだ。

今年は、トランプ政権の発足、欧州での重要な国政選挙、Brexit、新興国からの資金流出懸念(人民元安も含む)など、展開次第で市場のリスクオフに繋がるイベントが盛りだくさんなため、原油相場も影響を受けそうだ。

原油需給以外の注目材料としては、ドルの変動が挙げられる。ドルの複数通貨に対する強弱を表すドルインデックスと原油価格の関係は、通常逆相関になることが多い。国際原油価格はドル建てのため、ドルが高く(低く)なると、ドルを自国通貨としない国にとって割高感(割安感)が強まり、売られやすく(買われやすく)なるためだ。昨年11月半ば以降は、ドル高にもかかわらず原油高が進んだが、これは減産合意という強力な原油価格押し上げ材料が働いたためだ。今年のドル円はトランプ政権次第の面が強いが、その変動は原油価格に影響を与えるだろう。

また、リスクオフ(回避)にも注意が必要だ。従来、市場で警戒感が強まり(米VIX指数は上昇)、リスクオフ地合いになると株などとともに原油も売られやすくなる。原油はリスク資産であるためだ。

今年は、トランプ政権の発足、欧州での重要な国政選挙、Brexit、新興国からの資金流出懸念(人民元安も含む)など、展開次第で市場のリスクオフに繋がるイベントが盛りだくさんなため、原油相場も影響を受けそうだ。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2017年原油相場の注目点と見通し~金融市場の動き(1月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2017年原油相場の注目点と見通し~金融市場の動き(1月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.