- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- サイバーリスク保険の普及-サイバーリスクは、保険でどこまでカバーできるのか?

サイバーリスク保険の普及-サイバーリスクは、保険でどこまでカバーできるのか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2――サイバーリスクとは

1|サイバーリスクは様々な形で進化し、政府や企業等にとって、大きな脅威となりつつある

インターネットの拡大を通じて、世界中で、コンピューター、スマートフォン、タブレットが接続されている。様々な情報が、デジタルデータ化される。そして、日々、膨大な量のデータが、通信されている。政府・自治体、企業、個人にとって、これらの情報を通じた、事業運営や活動が不可欠となりつつある。中でも、企業は、機密情報や顧客情報を多く抱え、その保護や管理に力を入れている。

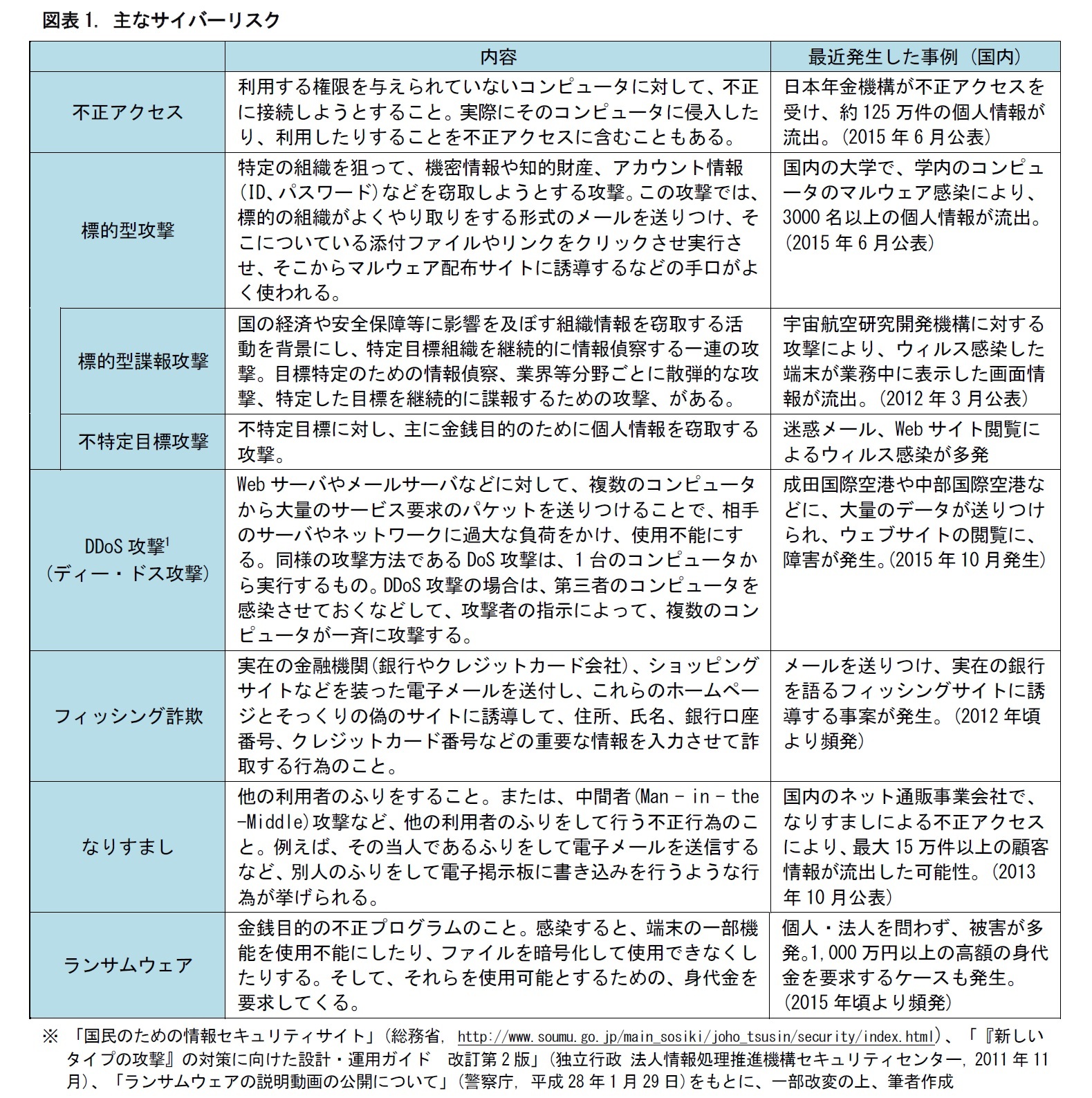

一方、それらを狙った、サイバー犯罪は様々な形で進化し、中には、政府や企業等にとって、大きな脅威となるものも出てきている。悪意をもって他人のコンピュータのデータやプログラムを盗み見たり、改竄(かいざん)・破壊などを行うことが、その中心となっている。主なサイバーリスクとして、次の図表のようなものが挙げられる。

1 DDoSは、Distributed Denial of Serviceの略。DDoS攻撃は、分散型サービス拒否攻撃を指す。

2|サイバー犯罪による損害額は、世界全体で年間4,000億ドル以上

サイバー犯罪は、世界的に拡大している。2014年に公表された調査報告2によれば、年間の損害は、4,000億米ドル以上とされている3。同報告は、国別の損害額も示している。国内総生産(GDP)に対する損害額の比率で見ると、ドイツが1.60%と高い。次いでオランダが1.50%、ノルウェーが0.64%と、一部のヨーロッパ諸国で高くなっている。主要国では、アメリカは0.64%、中国は0.63%、イギリスは0.16%、フランスは0.11%などとなっている。日本は、0.02%と、他国に比べて低水準とされている。

2 “Net Losses: Estimating the Global Cost of Cybercrime Economic impact of cybercrime II”(Center for Strategic and International Studies, June 2014) より。

3 損害額の見積もりは、幅をもって示されている。少なくとも3,750億米ドル、最大で5,750億米ドルとされる。

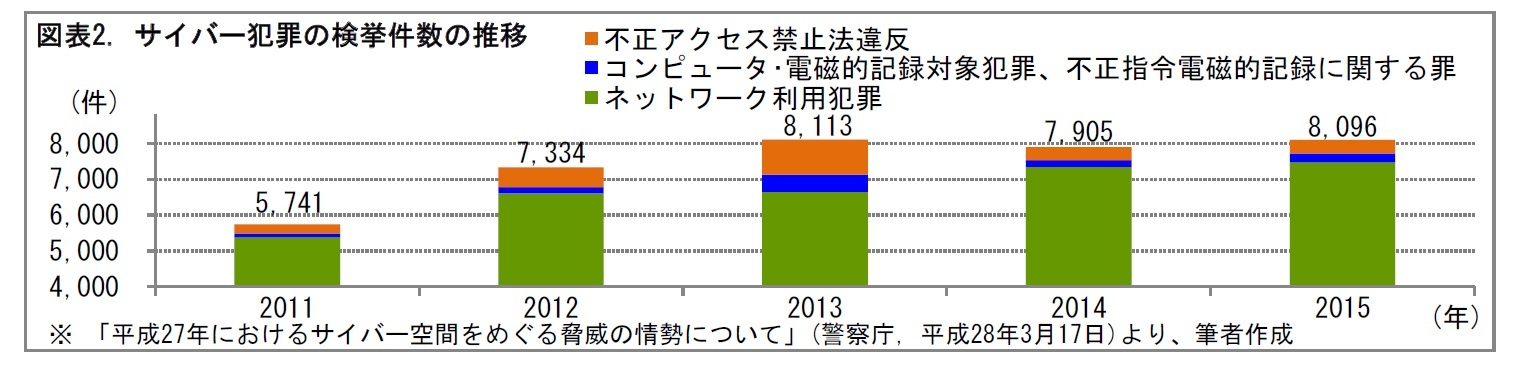

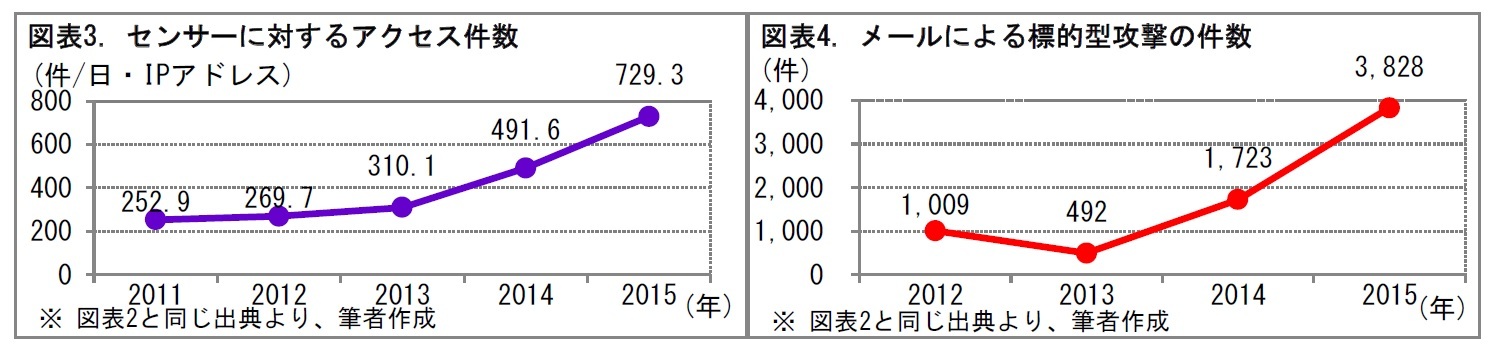

しかし、日本国内でも、ここ数年、サイバー犯罪の件数は増加した。警察庁の発表によると、2015年のサイバー犯罪の検挙件数は、8,096件に上った。特に、ネットワーク利用犯罪が増加している。

3――サイバーリスクの特徴

1|サイバーリスクは、他のリスクに比べて、発生確率が高く、影響が大きいとされている

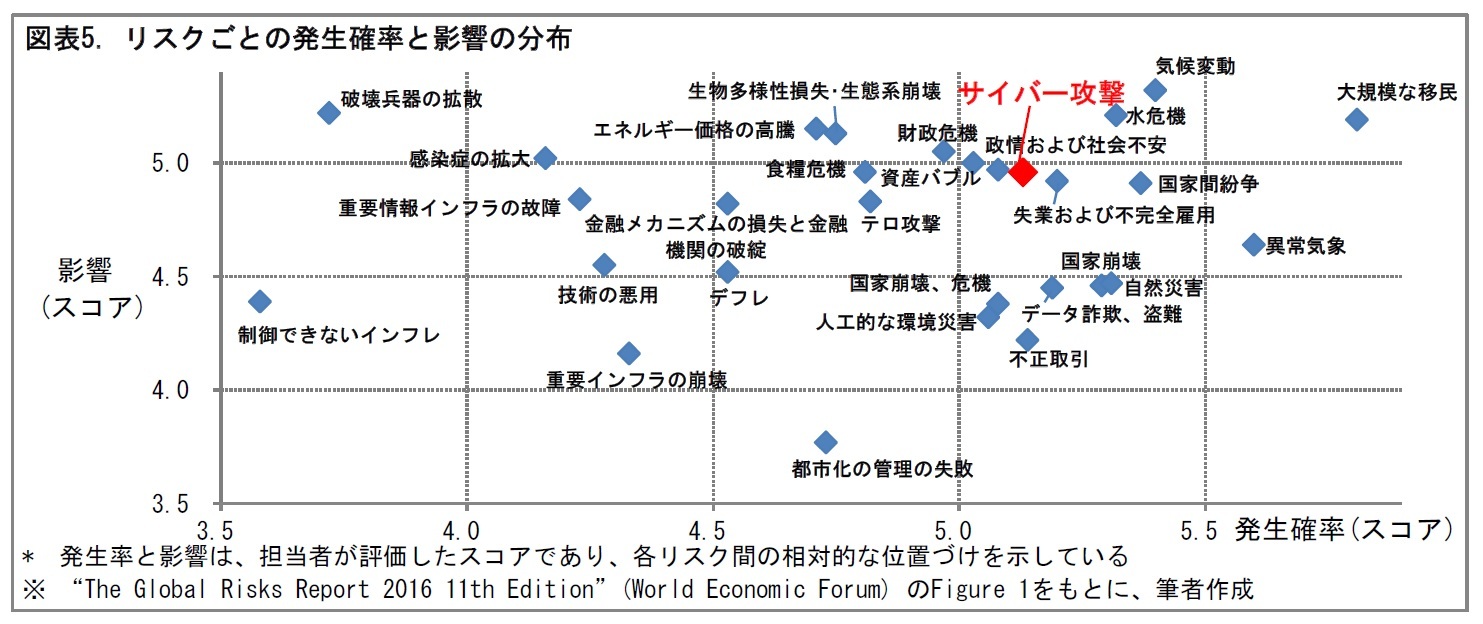

前章で見たとおり、近年サイバーリスクは国内で増加している。一方、仮に発生した場合、100万件を超える個人情報が流出して、その対応に追われることもあるため、政府や企業に与える影響は大きい。世界経済フォーラムが、2016年1月に公表した、グローバルリスクについての報告書でも、サイバー攻撃は、発生確率、影響とも、他の様々なリスクの平均よりも高い、と位置づけられている。

サイバーリスクによる損害は、様々な形で現れる。例として、企業が攻撃を受けて、機密情報や、顧客情報が漏洩(ろうえい)して、損害を被るケースを考えてみよう。

個人情報の漏洩に対して、被害者への損害賠償のための賠償金が必要となる。もし、顧客との間で訴訟が発生すれば、そのための費用もかかる。原因調査や、再発防止策の策定のためにも、弁護士相談や、臨時雇用職員の人件費、社告のための費用など、様々な負担が発生する。また、その対応のために、通常の業務の一部を一定期間停止することになれば、その間の機会利益の喪失や、工場ライン等の事業維持の費用も発生する。

機密情報については、その流出に伴ない、市場での優位性を失うことや、風評被害を被ることもあり、その場合の損害は計り知れない。

これらの損害は、事案ごとに発生の仕方が異なる。従って、過去の事例のうち、将来の予想の参考になる要素は限られる。このため、サイバーリスクは、予想損害額の見積もりが難しいと言える。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【サイバーリスク保険の普及-サイバーリスクは、保険でどこまでカバーできるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

サイバーリスク保険の普及-サイバーリスクは、保険でどこまでカバーできるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.