- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 企業物価指数(2016年8月)~前年比で下落幅縮小も、円高で下落基調は継続

文字サイズ

- 小

- 中

- 大

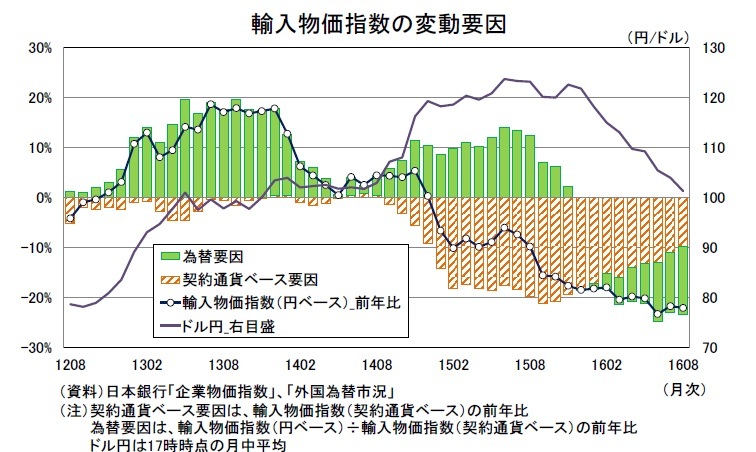

輸入物価(円ベース)の変化率を為替要因と契約通貨ベース要因に分解してみると、契約通貨ベース要因による物価下落圧力は弱まっているものの、為替要因による物価下落圧力が強まっているため、輸入物価は大幅な下落を続けている。

輸入物価(円ベース)の変化率を為替要因と契約通貨ベース要因に分解してみると、契約通貨ベース要因による物価下落圧力は弱まっているものの、為替要因による物価下落圧力が強まっているため、輸入物価は大幅な下落を続けている。8月の為替レート(月中平均)は、1ドル=101.3円(7月:104.0円)と前年に比べ17.8%(7月:15.7%)の円高水準となった。その後、米国の利上げ観測、日銀の追加緩和期待の高まりを受けて、9月の為替レート(月中平均)は1ドル=102.8円(前年比14.4%の円高水準)と若干円安が進行している。

原油価格など国際商品市況の持ち直しによって輸入物価の下落圧力は緩和されている。しかし、為替レートは前年比で依然大幅な円高水準にあり、先行きも円ベースでの輸入物価の上昇を抑制するため、下落幅の縮小は緩やかなものとなるだろう。

3.最終財への下押し圧力が続く

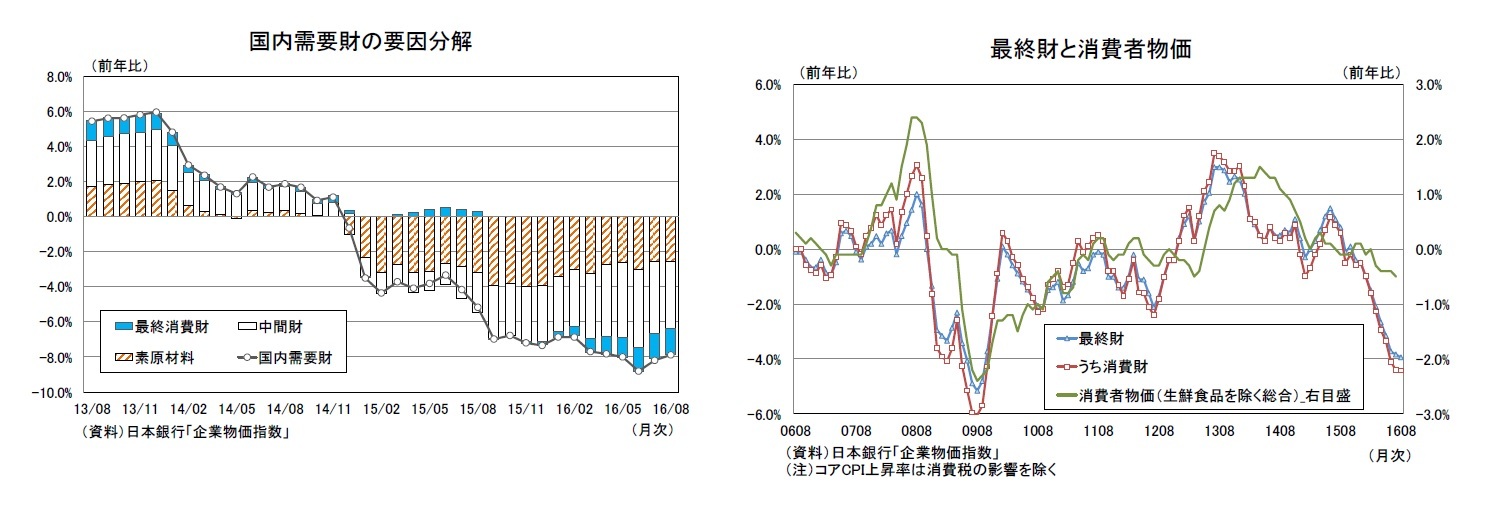

円高進行に伴う輸入物価の大幅な下落を受けて、素原材料が大幅なマイナスを続けており、最終財は下落基調を強めている。足もとでは原油価格が緩やかに持ち直しているものの、先行きも円高に伴う輸入物価下落の影響が素原材料、中間財を経由して最終財に波及することから、消費者物価(生鮮食品を除く総合)と関連性の高い最終消費財はマイナス圏の推移が続くとみている。

4.先行きも国内企業物価の持ち直しは緩慢

先行きは原油価格の持ち直しを主因に、為替・海外市況連動型や電力・都市ガス・水道の下落幅が縮小することから、前年比でみた国内企業物価は下げ幅を縮小することが見込まれる。ただし、依然として円高基調が続いていること、中国の過剰供給を背景に鉄鋼や非鉄金属が軟調に推移していることから、国内企業物価の持ち直しは緩やかにとどまるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

岡 圭佑

研究・専門分野

(2016年09月12日「経済・金融フラッシュ」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【企業物価指数(2016年8月)~前年比で下落幅縮小も、円高で下落基調は継続】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

企業物価指数(2016年8月)~前年比で下落幅縮小も、円高で下落基調は継続のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.