- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米国個人消費の動向-消費を取り巻く環境は良好も、所得対比で伸び悩み

2016年05月13日

文字サイズ

- 小

- 中

- 大

1.はじめに

16年1-3月期の米実質GDP成長率は前期比年率+0.5%となり、前期の+1.4%から低下した。外需や民間設備投資が引き続き成長を押下げたことに加え、個人消費が+1.9%と可処分所得の+2.9%を大幅に下回る伸びとなるなど期待外れに終わったことが大きい。米国では労働市場の回復を背景に消費主導の景気回復が持続しているものの、個人消費を取り巻く環境が良好であることを考慮すれば個人消費が実力を発揮できているとは言い難い。

本稿では、個人消費の動向について確認するほか、今後の見通しについて説明する。結論から言うと、個人消費を取り巻く環境に大きな変化はなく、依然として消費にポジティブに働いているとみられることから、今後株式市場が安定し消費マインドが回復基調に復するのに伴い、所得に見合った水準まで個人消費は再加速すると言うものである。

本稿では、個人消費の動向について確認するほか、今後の見通しについて説明する。結論から言うと、個人消費を取り巻く環境に大きな変化はなく、依然として消費にポジティブに働いているとみられることから、今後株式市場が安定し消費マインドが回復基調に復するのに伴い、所得に見合った水準まで個人消費は再加速すると言うものである。

2.個人消費の動向

(1)主要項目別個人消費支出:自動車関連が2期連続の減少

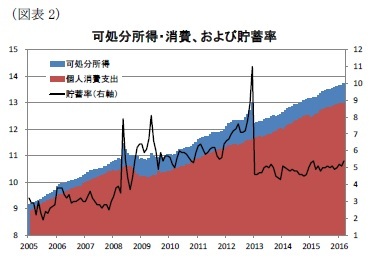

(1)主要項目別個人消費支出:自動車関連が2期連続の減少個人消費支出は、16年1-3月期が前期比年率+1.9%となり、15年4-6月期の+3.6%をピークに低下基調が持続している(前掲図表1)。一方、実質可処分所得は2%台後半で底堅く推移しており、足元では消費の伸びが所得を下回っている。この結果、可処分所得と個人消費の差額である貯蓄は増加基調となっており、可処分所得に対する比率で示される貯蓄率は、5%台前半で推移している(図表2)。貯蓄率は、08年の金融危機後に個人消費が低迷したこともあり、足元より高い水準で推移する場面もあったが、金融危機前に3%台で推移していたことを考慮すれば、足元の貯蓄率は高止まっており、所得対比で消費が抑制されている状況が持続していると判断される。

次に、個人消費の主要項目別の推移をみると、サービス消費が堅調に推移する一方、財消費の伸び鈍化が顕著であることが分かる(前掲図表1)。財消費は、15年4-6月期に耐久消費財が前期比年率+8.0%、非耐久消費財が+4.3%と高い伸びとなっていたが、その後は鈍化し16年1-3月期にはそれぞれ▲1.6%と+1.0%まで低下した。非耐久消費財では、ガソリン等のエネルギー関連支出や靴・衣料などが落込んだが、これらは暖冬の影響もあったとみられる。

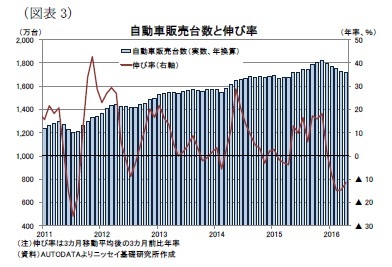

一方、耐久消費財ではこれまで好調であった自動車関連が15年10-12月期の▲5.7%に次いで16年1-3月には▲12.4%と2期連続でマイナスとなったほか、マイナス幅が拡大し消費の足を引っ張った。実際、新車販売台数の推移をみると、15年10月に年率換算で1,824万台の史上最高を記録した後、直近(16年4月)では1,742万台まで緩やかに低下した。この結果、新車販売台数の伸び(3ヵ月移動平均の3ヵ月前比)は、16年2月以降3ヵ月連続で2桁のマイナスとなった(図表3)。

一方、耐久消費財ではこれまで好調であった自動車関連が15年10-12月期の▲5.7%に次いで16年1-3月には▲12.4%と2期連続でマイナスとなったほか、マイナス幅が拡大し消費の足を引っ張った。実際、新車販売台数の推移をみると、15年10月に年率換算で1,824万台の史上最高を記録した後、直近(16年4月)では1,742万台まで緩やかに低下した。この結果、新車販売台数の伸び(3ヵ月移動平均の3ヵ月前比)は、16年2月以降3ヵ月連続で2桁のマイナスとなった(図表3)。

(2)個人消費を取り巻く環境:個人消費に追い風の状況に変化はなし

14年以降に個人消費が加速する中、消費を取り巻く環境が消費拡大にポジティブであることが指摘されてきた。すなわち、労働市場の回復、家計バランスシートの改善、ガソリン価格の下落、等である。個人消費の伸びが冴えない中でこれらの環境に変化が生じているか確認しよう。

(労働市場):労働市場の回復、雇用者報酬の底堅い伸びが持続

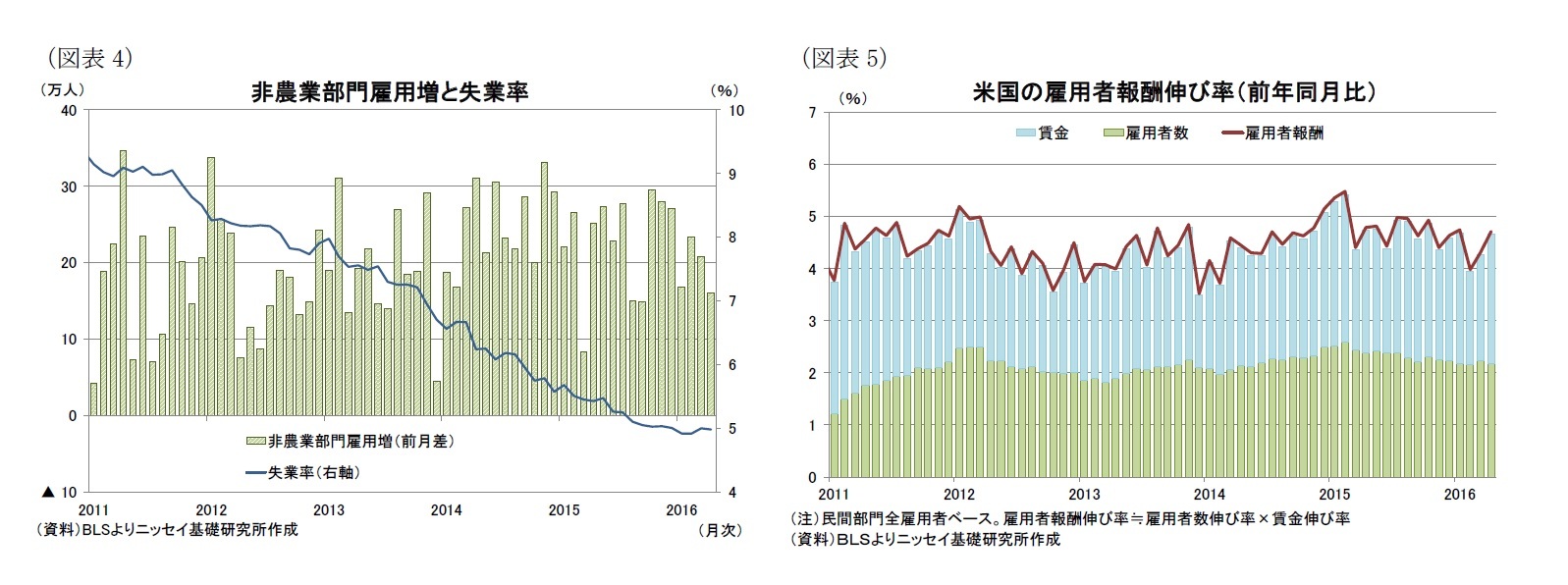

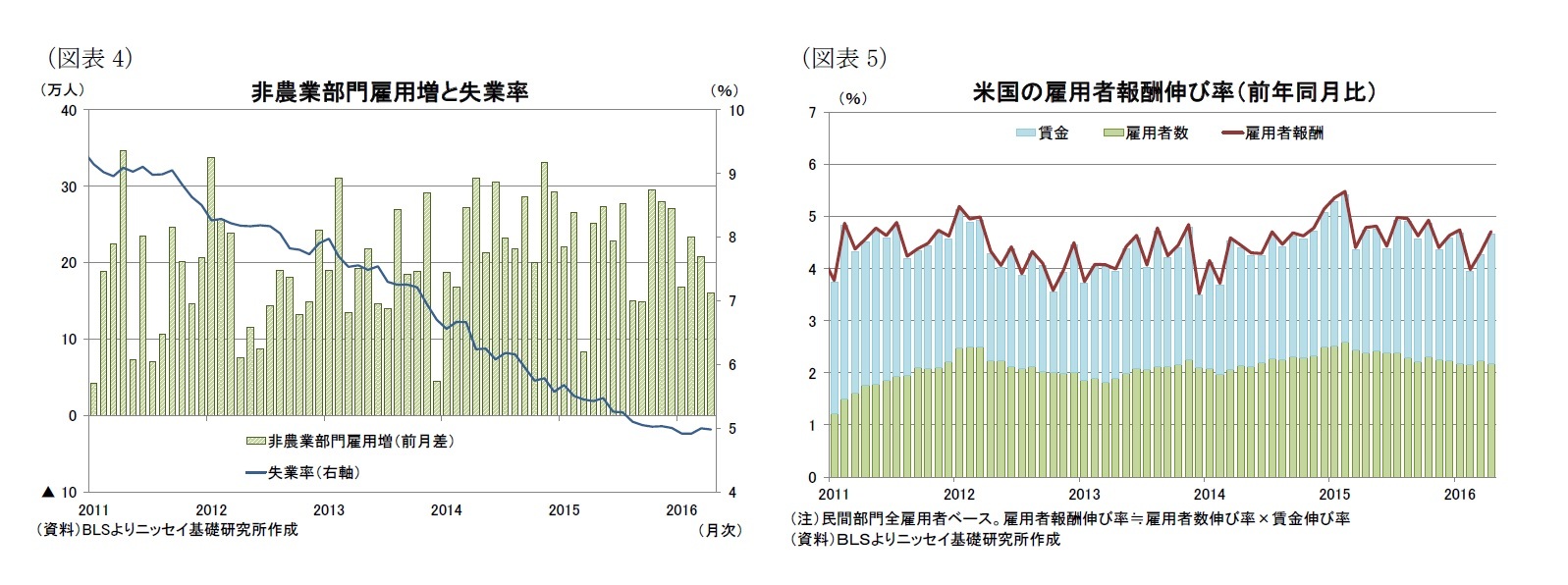

労働市場の回復は持続している。非農業部門雇用者数は4月に雇用の伸びが鈍化したため、16年初からの月間平均増加数が19.2万人増(前年:22.9万人増)と前年から低下、好調とされる20万人超を僅かながら下回った(図表4)。もっとも、4月は特定業種の不振が全体の足を引っ張る形となっており、他の業種では全般的に底堅い雇用増加となっていた。

さらに、失業率は5%と低下基調が持続しており、完全雇用に近づいているとの見方が増えている。一方、15年半ばまでは失業率が低下する一方、時間当たり賃金上昇率が前年比2%程度に留まるなど、賃金と失業率の動きが乖離する状況がみられたが、15年秋口以降は、賃金上昇率が2%台半ばに上方シフトしており、漸く労働市場の回復が賃金に波及してきたことが伺われる。また、雇用者数の増加が加味した雇用者報酬は、前年比で4%超のペースで増加しており、消費の原資となる雇用者報酬は底堅い伸びが持続している(図表5)。

14年以降に個人消費が加速する中、消費を取り巻く環境が消費拡大にポジティブであることが指摘されてきた。すなわち、労働市場の回復、家計バランスシートの改善、ガソリン価格の下落、等である。個人消費の伸びが冴えない中でこれらの環境に変化が生じているか確認しよう。

(労働市場):労働市場の回復、雇用者報酬の底堅い伸びが持続

労働市場の回復は持続している。非農業部門雇用者数は4月に雇用の伸びが鈍化したため、16年初からの月間平均増加数が19.2万人増(前年:22.9万人増)と前年から低下、好調とされる20万人超を僅かながら下回った(図表4)。もっとも、4月は特定業種の不振が全体の足を引っ張る形となっており、他の業種では全般的に底堅い雇用増加となっていた。

さらに、失業率は5%と低下基調が持続しており、完全雇用に近づいているとの見方が増えている。一方、15年半ばまでは失業率が低下する一方、時間当たり賃金上昇率が前年比2%程度に留まるなど、賃金と失業率の動きが乖離する状況がみられたが、15年秋口以降は、賃金上昇率が2%台半ばに上方シフトしており、漸く労働市場の回復が賃金に波及してきたことが伺われる。また、雇用者数の増加が加味した雇用者報酬は、前年比で4%超のペースで増加しており、消費の原資となる雇用者報酬は底堅い伸びが持続している(図表5)。

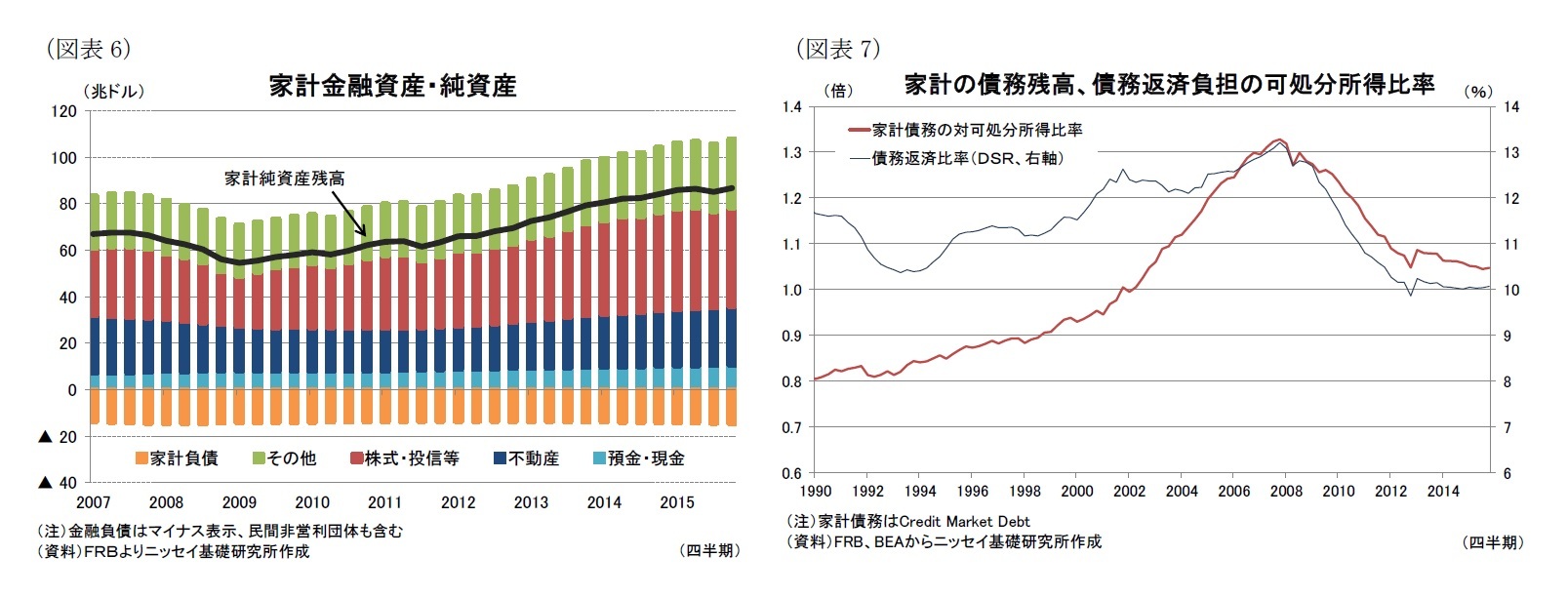

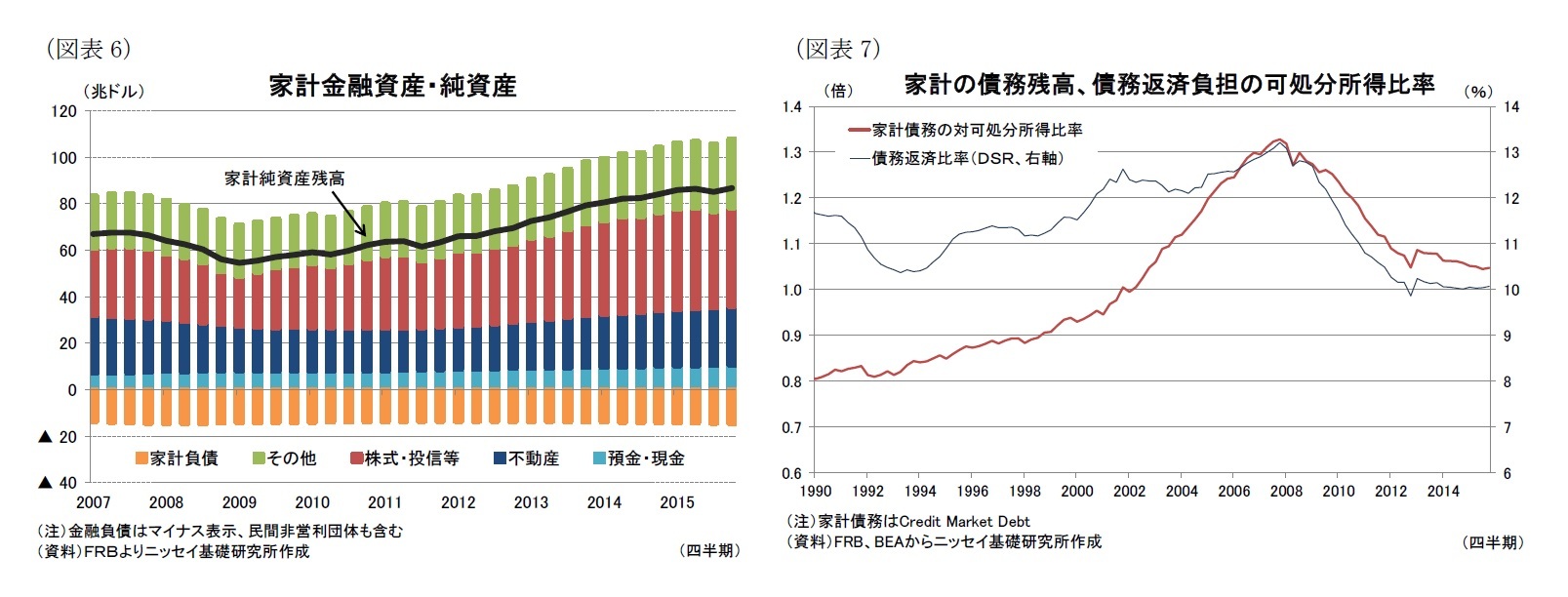

(家計バランスシート):純資産残高は過去最高、負債の返済負担も軽減

家計バランスシートの改善は持続している。家計の純資産残高の推移をみると、金融危機後の09年4‐6月期に54.6兆ドルまで低下した後、直近(15年10-12月期)は86.8兆ドルと+32.2兆ドル(+59.0%)増加し、家計純資産残高は過去最高となった(図表6)。負債額が概ね14兆ドル台前半で推移する一方、資産残高が68.7兆ドルから101.3兆ドルと大幅に増加したことが大きい。資産別には株価や不動産価格の上昇を反映し、株式・投信が18.7兆ドル増加したほか、不動産も6.5兆ドル増加した。

さらに、家計債務残高や返済負担をみると、可処分所得に対する家計債務残高は15年10-12月期で1.05倍と02年以来の水準に低下しているほか、債務返済額に到っては統計開始以来の最低水準となっており、可処分所得対比でみた家計債務の負担感は大きく軽減していることが分かる(図表7)。

このようにみると、家計バランスシートは個人消費にとってポジティブな状況であることが確認できる。

家計バランスシートの改善は持続している。家計の純資産残高の推移をみると、金融危機後の09年4‐6月期に54.6兆ドルまで低下した後、直近(15年10-12月期)は86.8兆ドルと+32.2兆ドル(+59.0%)増加し、家計純資産残高は過去最高となった(図表6)。負債額が概ね14兆ドル台前半で推移する一方、資産残高が68.7兆ドルから101.3兆ドルと大幅に増加したことが大きい。資産別には株価や不動産価格の上昇を反映し、株式・投信が18.7兆ドル増加したほか、不動産も6.5兆ドル増加した。

さらに、家計債務残高や返済負担をみると、可処分所得に対する家計債務残高は15年10-12月期で1.05倍と02年以来の水準に低下しているほか、債務返済額に到っては統計開始以来の最低水準となっており、可処分所得対比でみた家計債務の負担感は大きく軽減していることが分かる(図表7)。

このようにみると、家計バランスシートは個人消費にとってポジティブな状況であることが確認できる。

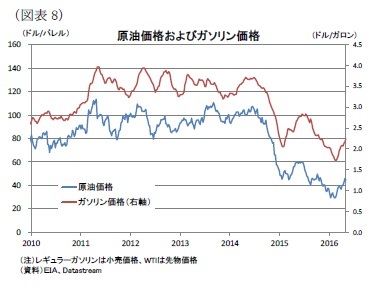

(ガソリン価格):足元で小反発も、前年比でマイナスの水準に留まる

(ガソリン価格):足元で小反発も、前年比でマイナスの水準に留まる原油およびガソリン価格の推移をみると、原油価格(WTI先物、ドル/バレル)は16年2月に03年以来となる30ドル割れとなった後、直近(16年5月12日時点)では15年10月以来となる47ドル台まで値を戻している(図表8)。

一方、ガソリン価格(小売価格、ドル/ガロン)も、16年2月に09年1月以来となる1.7ドル台をつけた後、直近は2.2ドル台に上昇している。もっとも、ガソリン価格は、依然として09年5月以来の水準に留まっており、前年同期比では▲16%程の下落となっている。

15年のガソリン・エネルギー関連の消費支出額は、3,066億ドルと個人消費全体の2.5%(GDP比1.7%)を占めている。このため、ガソリン等の価格下落▲10%につきGDP比0.2%弱程度の所得効果に伴う消費喚起が期待できる。足元のガソリン価格は前年比で下落しており、消費喚起が期待できる状況に変化はない。もっとも、ガソリン価格の反発に伴い、今後所得効果は減退が見込まれる。

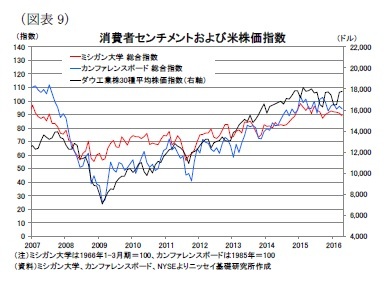

(消費者センチメント):高水準も回復が頭打ち

(消費者センチメント):高水準も回復が頭打ち最後に、消費者センチメントの推移をみると、高い水準を維持しているものの、ミシガン大学、カンファレンスボードともに15年1月をピークに頭打ちとなっている(図表9)。この動きは、株価が頭打ちとなっているのと連動しているようにみえる。

労働市場の回復は持続しているものの、消費マインドは労働市場より、株式市場の影響をより強く受けている可能性があり、所得対比で消費が抑制されている要因として、株式市場が不安定となっている可能性が指摘できる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国個人消費の動向-消費を取り巻く環境は良好も、所得対比で伸び悩み】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国個人消費の動向-消費を取り巻く環境は良好も、所得対比で伸び悩みのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.