- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 円安材料無きドル円の行方~金融市場の動き(5月号)

2016年05月06日

文字サイズ

- 小

- 中

- 大

1.為替:円安材料無きドル円の行方

(円高要因が増えている)

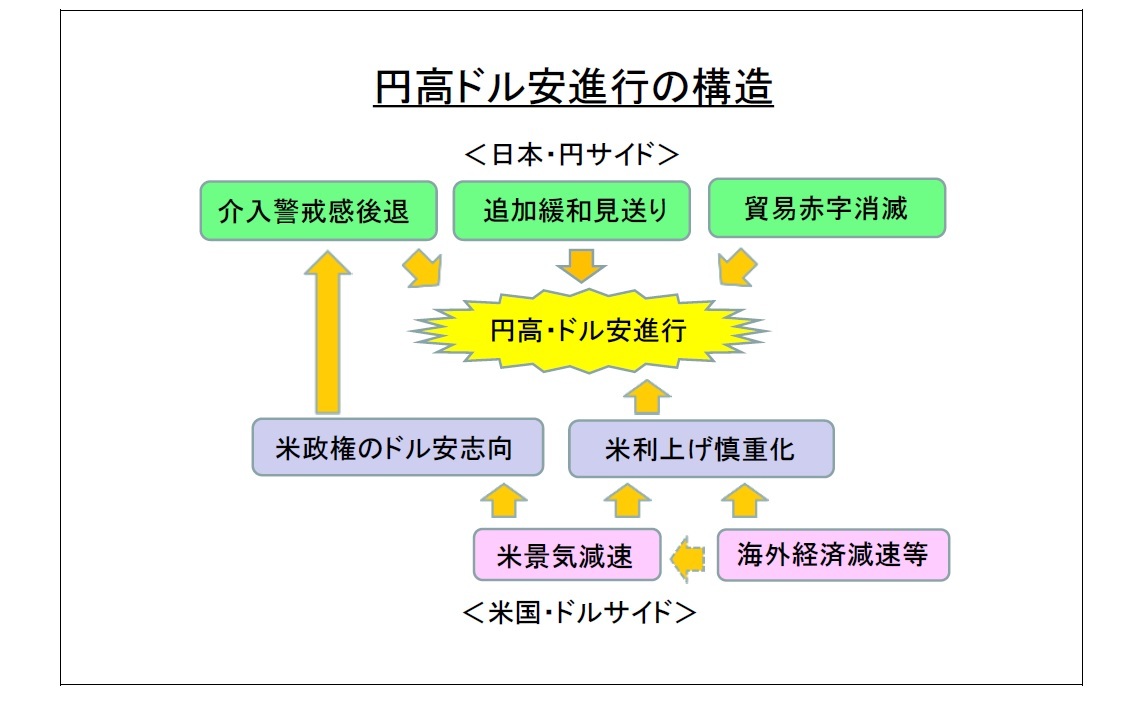

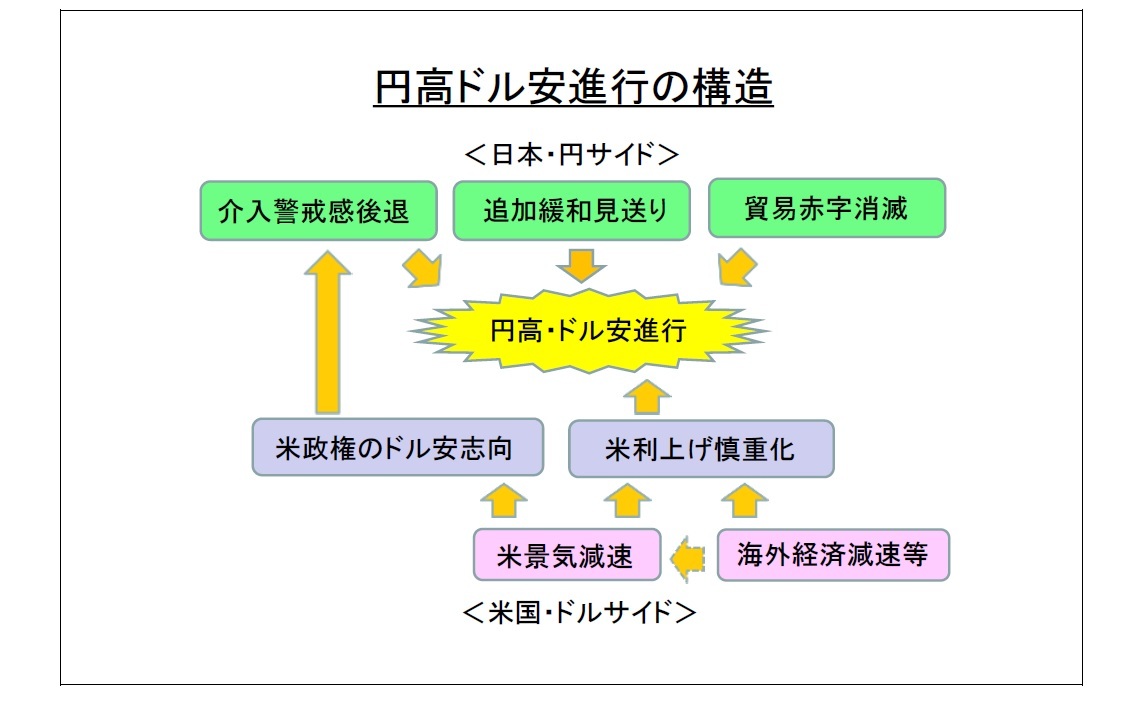

4月末以降、円高がさらに加速した。連休中の3日に円は年初来高値を更新、一時1ドル105円台を付け、足元も107円台前半に高止まりしている状況だ。結果的に、年初来で見た円の対ドル上昇率は主要通貨中で最高となっている。直前の円高の引き金は日銀が追加緩和を見送ったことだが、改めてドル円を取り巻く環境を見渡してみると、それ以外にも円高要因が数多く存在する。

4月末以降、円高がさらに加速した。連休中の3日に円は年初来高値を更新、一時1ドル105円台を付け、足元も107円台前半に高止まりしている状況だ。結果的に、年初来で見た円の対ドル上昇率は主要通貨中で最高となっている。直前の円高の引き金は日銀が追加緩和を見送ったことだが、改めてドル円を取り巻く環境を見渡してみると、それ以外にも円高要因が数多く存在する。

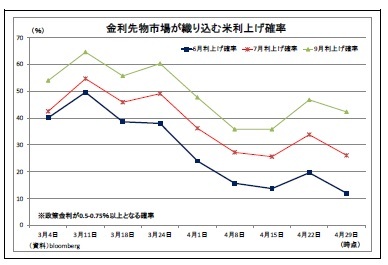

まず、最も大きな材料は、米国の利上げに対する慎重スタンスが強まり、ドル安圧力になっていることだ。3月FOMCで示唆されたFRBメンバーの年内利上げ回数は2回であり、2回利上げするとすれば、6月と12月が時期として順当と考えられるのだが、4月FOMCの声明文では6月利上げに向けた地ならしに該当する文言は見当たらなかった。FRBが利上げに積極的にならない理由はやはり景気にある。4月下旬に発表された1-3月期GDPは前期比年率でわずか0.5%に過ぎない。

まず、最も大きな材料は、米国の利上げに対する慎重スタンスが強まり、ドル安圧力になっていることだ。3月FOMCで示唆されたFRBメンバーの年内利上げ回数は2回であり、2回利上げするとすれば、6月と12月が時期として順当と考えられるのだが、4月FOMCの声明文では6月利上げに向けた地ならしに該当する文言は見当たらなかった。FRBが利上げに積極的にならない理由はやはり景気にある。4月下旬に発表された1-3月期GDPは前期比年率でわずか0.5%に過ぎない。この状況を受けて市場の利上げ観測は大きく後退している。足元で金利先物市場が織り込む6月の利上げ予想確率(一度でも利上げされていると予想する確率)はわずか1割、時間軸を延ばして年内で見ても6割弱にまで低下している。

さらに、とりわけ4月以降は政治からの円高圧力が強まっている。G7を5月下旬に控え、政府・日銀は米国との軋轢を生む為替介入には踏み切れないとの観測が強まったうえ、4月中旬のG20にて、ルー米財務長官が為替について、「最近は円高が進んだが、為替市場の動きは秩序的」と述べ、介入へのけん制と捉えられた。さらに、4月末に米国が為替報告書において日本を為替監視対象に指定したことで、介入のハードルはますます上がったとの観測が台頭している。米国も景気が減速ぎみのなか、ドル高は景気の下押し圧力になること、日本の為替介入はTPP批准をより困難にしかねないことが、米国政府が円に対する政治的圧力を強めた背景にあると考えられる。

また、実需面の円安材料が消滅したことも影響している。従来、恒常的な円売りを発生させていた日本の巨額の貿易赤字は原油安によって既に解消しており、ドル円の下支え効果が失われている。

このように、金融政策面、政治面、実需面で円高ドル安を示す材料が増え、円安材料としての最後の砦となっていた日銀追加緩和が完全にスルーされたことで、投機筋等が円買いを活発化し、円が急伸したと見られる。

(円安には米利上げ観測復活が必要)

上記の円高材料のうち、政治要因は容易に修正されそうもない。また、原油価格が急上昇しないかぎり、日本の多額の貿易赤字という実需面での円安材料も復活しないだろう。

従って、今後の展開を考えるうえで、最大のカギはやはり米国の利上げとなる。米国が緩やかながらもこれからも段階的な利上げを続けるとの見方が強まれば、日米金融政策の違いが復活し、円買いドル売りは仕掛けにくくなるため、緩やかな円安ドル高基調に回帰する可能性が高い。筆者はこの見方を維持している。

ただし、6月(15日のFOMC)は利上げ時期として尚早だろう。景気の加速がまだ確認できないうえ、市場に十分織り込ませるには時間が足りず、金融市場の混乱をもたらすリスクが高いためだ。従って、利上げは最短で7月(27日のFOMC)ということになりそうだ。

現在の為替市場ではFRBの影響力が極めて強いため、どうしても脇役とはなるが、日銀の動きも注目だ。日銀が次回6月(16日)もしくは7月(29日)の決定会合で、十分な追加緩和に動けば、金融政策の日米格差の鮮明化に繋がり、円安をサポートする材料となる。

上記の円高材料のうち、政治要因は容易に修正されそうもない。また、原油価格が急上昇しないかぎり、日本の多額の貿易赤字という実需面での円安材料も復活しないだろう。

従って、今後の展開を考えるうえで、最大のカギはやはり米国の利上げとなる。米国が緩やかながらもこれからも段階的な利上げを続けるとの見方が強まれば、日米金融政策の違いが復活し、円買いドル売りは仕掛けにくくなるため、緩やかな円安ドル高基調に回帰する可能性が高い。筆者はこの見方を維持している。

ただし、6月(15日のFOMC)は利上げ時期として尚早だろう。景気の加速がまだ確認できないうえ、市場に十分織り込ませるには時間が足りず、金融市場の混乱をもたらすリスクが高いためだ。従って、利上げは最短で7月(27日のFOMC)ということになりそうだ。

現在の為替市場ではFRBの影響力が極めて強いため、どうしても脇役とはなるが、日銀の動きも注目だ。日銀が次回6月(16日)もしくは7月(29日)の決定会合で、十分な追加緩和に動けば、金融政策の日米格差の鮮明化に繋がり、円安をサポートする材料となる。

(しばらくはさらなる円高リスクも)

先行きの円安リナリオはまだ底流にて存在していると筆者は考えているが、しばらくはさらなる円高に警戒が必要だ。当面は米利上げ観測が強まりにくいうえ、円安材料も特段見当たらないためだ。日銀は決定会合の回数を今年から年8回に減らしており(昨年は14回)、次回会合までまだ1カ月以上ある。米経済指標が下振れて利上げ観測がさらに後退すると、105円突破を試す展開となる可能性がある。

さらに、政治面でも米大統領選でトランプ氏が共和党候補指名を確実にしたことで、市場がトランプ大統領実現の可能性を織り込みにいき、米経済の不確実性や強力な円安牽制の可能性が意識されることで、円高ドル安が進む可能性がある。

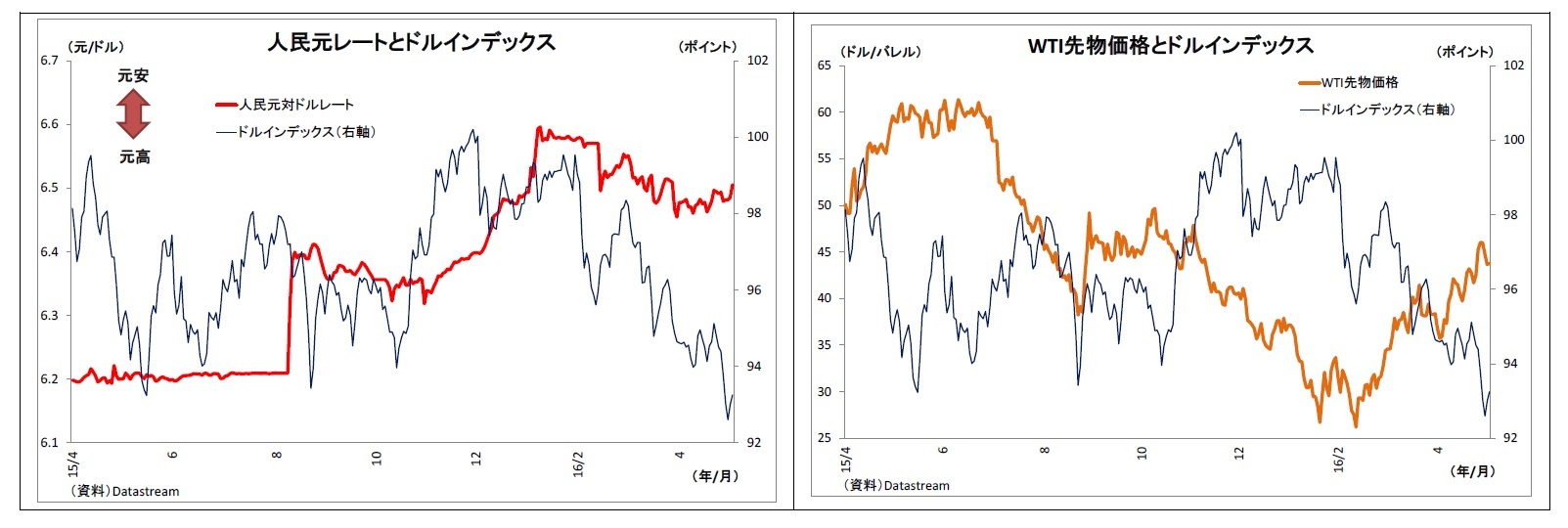

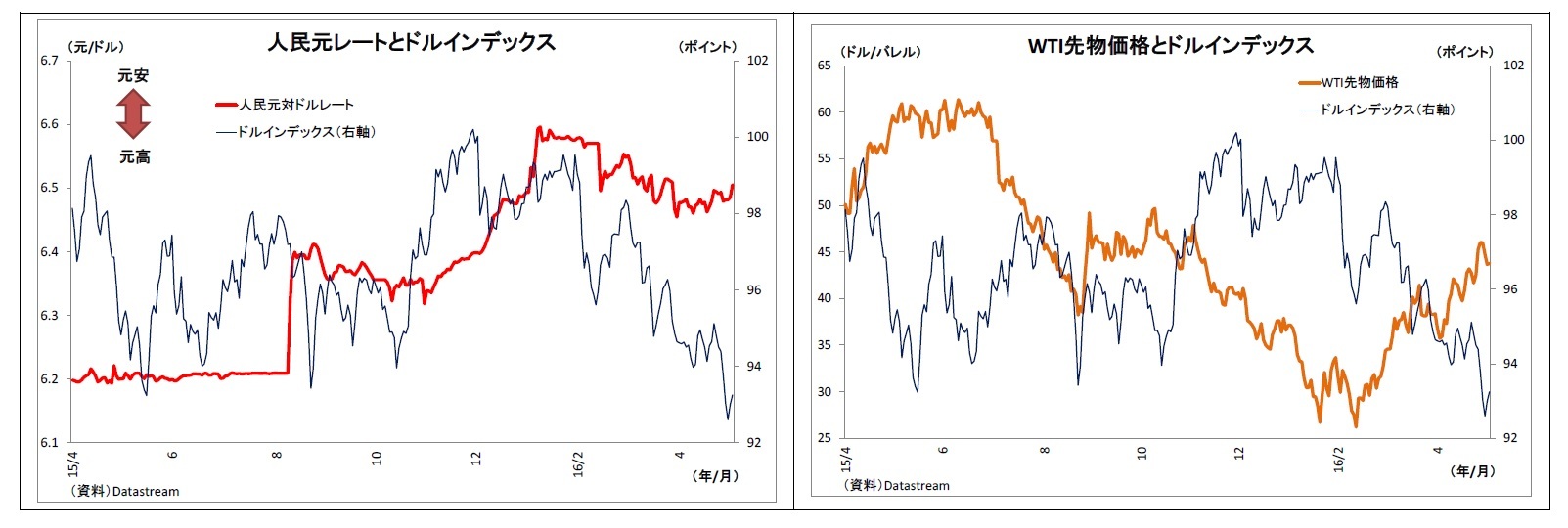

また、その先で米利上げ観測が強まったときも注意が必要となる。年初に世界の金融市場を混乱させた人民元安(言い換えれば中国からの資金流出懸念)、原油安は現在一服しているが、その一つの要因としてドル安基調がある。次に利上げ観測が強まりドルが上昇に転じた際に、人民元安・原油安が再び顕著になれば、本来は円安材料となる利上げ観測が、市場の混乱を通じてリスク回避の円買いを促す可能性が高い。

先行きの円安リナリオはまだ底流にて存在していると筆者は考えているが、しばらくはさらなる円高に警戒が必要だ。当面は米利上げ観測が強まりにくいうえ、円安材料も特段見当たらないためだ。日銀は決定会合の回数を今年から年8回に減らしており(昨年は14回)、次回会合までまだ1カ月以上ある。米経済指標が下振れて利上げ観測がさらに後退すると、105円突破を試す展開となる可能性がある。

さらに、政治面でも米大統領選でトランプ氏が共和党候補指名を確実にしたことで、市場がトランプ大統領実現の可能性を織り込みにいき、米経済の不確実性や強力な円安牽制の可能性が意識されることで、円高ドル安が進む可能性がある。

また、その先で米利上げ観測が強まったときも注意が必要となる。年初に世界の金融市場を混乱させた人民元安(言い換えれば中国からの資金流出懸念)、原油安は現在一服しているが、その一つの要因としてドル安基調がある。次に利上げ観測が強まりドルが上昇に転じた際に、人民元安・原油安が再び顕著になれば、本来は円安材料となる利上げ観測が、市場の混乱を通じてリスク回避の円買いを促す可能性が高い。

2.日銀金融政策(4月): 追加緩和を見送り、ネガティブサプライズに

(日銀)維持

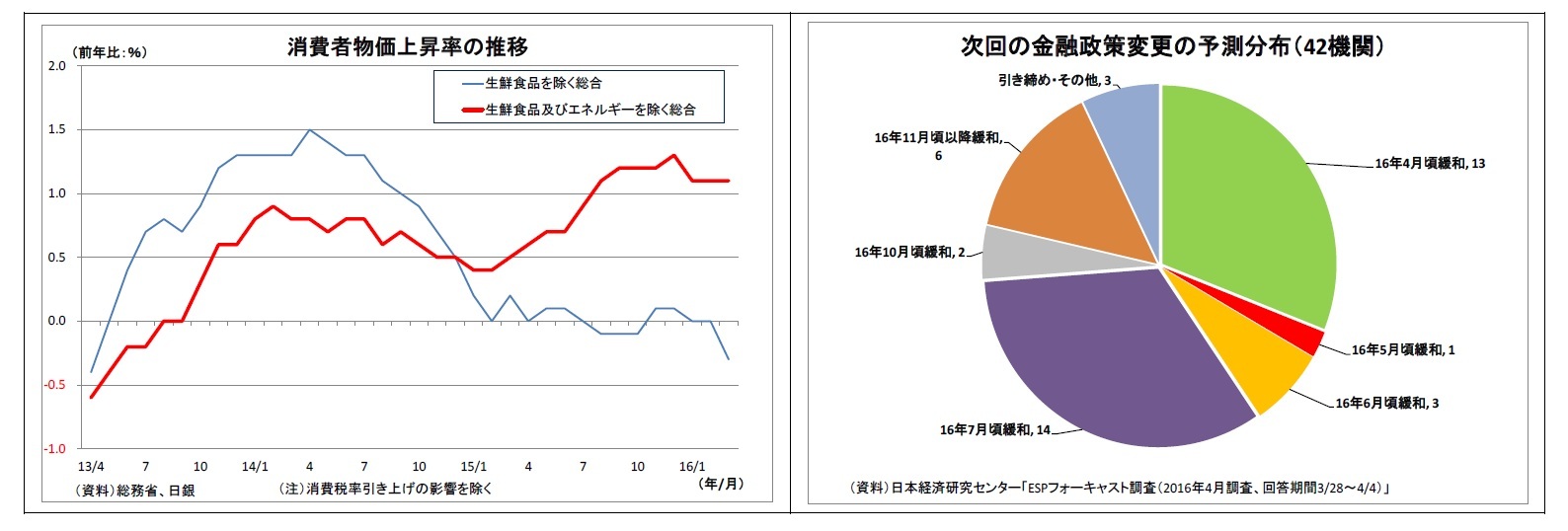

日銀は、4月27~28日に開催した金融政策決定会合において、金融政策の維持を決定した。マネタリーベースが年80兆円に増加するペースでの各種資産買入れと、日銀当座預金の一部に対する▲0.1%のマイナス金利適用を継続する。前回同様、資産買入れに対しては1名(木内委員)、マイナス金利に対しては2名(木内委員・佐藤委員)が反対票を投じた。

市場では、事前に追加緩和観測が大いに高まっていただけに、ゼロ回答の発表を受けて、大幅な円高・株安が進行した。

同時に公表された展望レポートでは、景気の総括判断を、「基調としては緩やかな回復を続けている」とし、前月から据え置いた。個別項目も基本的には据え置きであったが、個人消費について、「一部に弱めの動きもみられるが、雇用・所得環境の着実な改善を背景に、底堅く推移している」(前月は単に「雇用・所得環境の着実な改善を背景に、底堅く推移している」)とやや下方修正した。

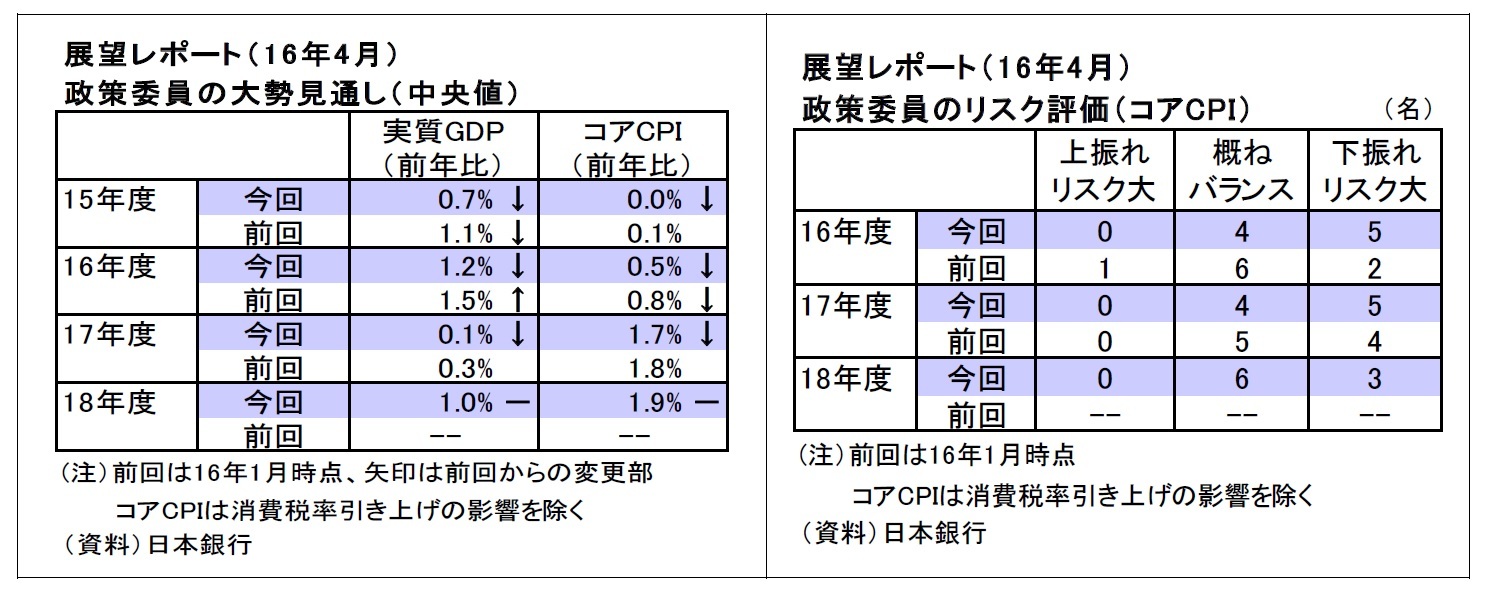

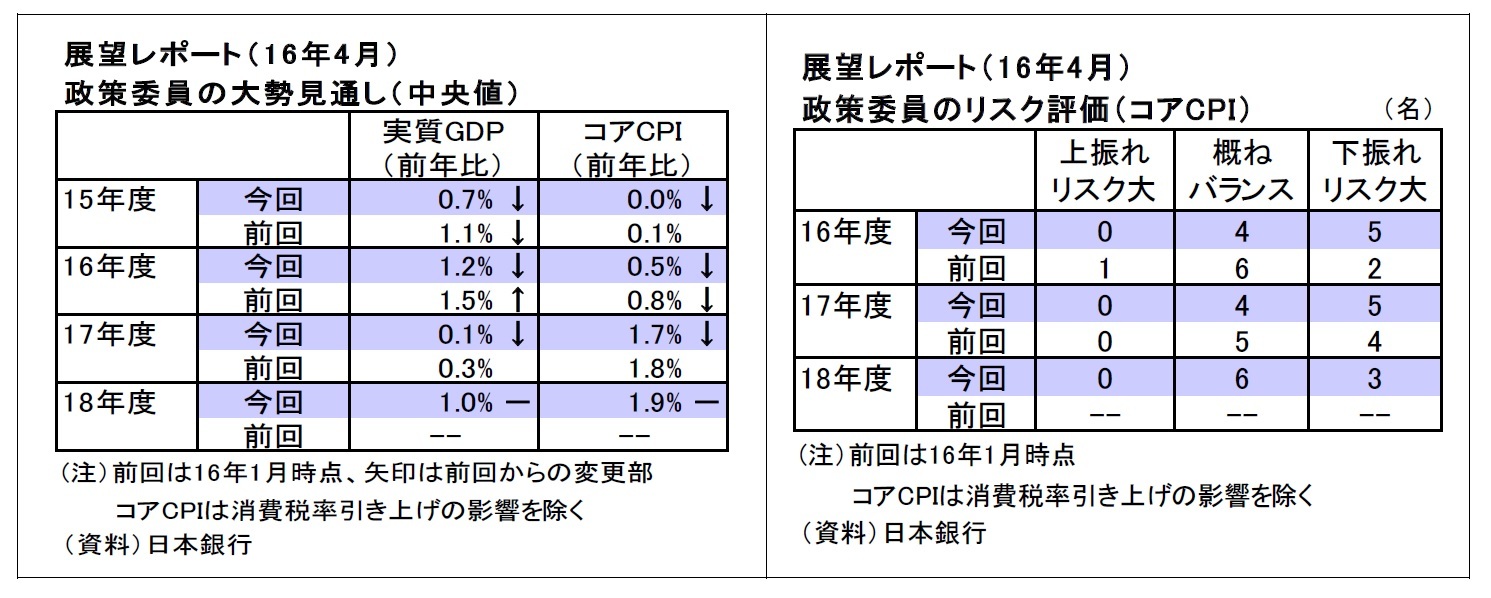

先行きの景気については、「基調として緩やかに拡大していく」とし、物価についても「物価の基調は着実に高まり、2%に向けて上昇率を高めていく」という表現を維持した。一方、政策委員の大勢見通しは、前回1月公表分と比べて、実質GDP成長率、コアCPI上昇率ともに15年度から17年度にかけて幅広く下方修正し、2%の物価目標達成時期を従来の「17年度前半頃」から「17年度中」へと後ろ倒しした。なお、今回から新たに公表された18年度の大勢見通しでは、コアCPI上昇率について物価目標達成レベルである1.9%という数字が示されている。

その後に行われた会見で、黒田総裁は追加緩和を見送った理由について、マイナス金利の効果は、「実体経済や物価面にも着実に波及していくものと考えられる」ものの、「効果の波及にはある程度時間が必要」であるほか、「現状では、国際金融市場において、新興国や資源国の経済の先行きに関する不透明感などから不安定な動きが続いているもとで、前向きな変化が現れにくい状況にある」ため、「政策効果の浸透度合いを見極めていくことが適当であると判断した」と説明した。

今後の必要と判断した場合には、従来同様、「量・質・金利の3つの次元で追加的な金融措置を講じる」とし、マイナス金利に関しても、「まだまだいくらでも深掘りすることができる」との考えを示した。

一方、一部事前報道で注目されたマイナス金利での(銀行への)貸出については、「今回、議論になったことはない」とし、(金融政策と財政政策を一体として運営する)ヘリコプター・マネーについても、「現行の法制度のもとでは実施することはできないと思っている」と否定的な考えを示した。

また、今回会見でも銀行への悪影響に対する質問が複数出たが、総裁は、「金融機関は全体として大手行も地域銀行も非常に高い収益をこの3年間連続して上げてきている」、「(三層構造によって)マイナス金利自体の直接的な影響は本当に最小限になっている」、「金融機関の金融仲介機能が大きく影響されたとか、損なわれたというような状況には全くない」などと述べ、その打ち消しに注力した。

日銀は、4月27~28日に開催した金融政策決定会合において、金融政策の維持を決定した。マネタリーベースが年80兆円に増加するペースでの各種資産買入れと、日銀当座預金の一部に対する▲0.1%のマイナス金利適用を継続する。前回同様、資産買入れに対しては1名(木内委員)、マイナス金利に対しては2名(木内委員・佐藤委員)が反対票を投じた。

市場では、事前に追加緩和観測が大いに高まっていただけに、ゼロ回答の発表を受けて、大幅な円高・株安が進行した。

同時に公表された展望レポートでは、景気の総括判断を、「基調としては緩やかな回復を続けている」とし、前月から据え置いた。個別項目も基本的には据え置きであったが、個人消費について、「一部に弱めの動きもみられるが、雇用・所得環境の着実な改善を背景に、底堅く推移している」(前月は単に「雇用・所得環境の着実な改善を背景に、底堅く推移している」)とやや下方修正した。

先行きの景気については、「基調として緩やかに拡大していく」とし、物価についても「物価の基調は着実に高まり、2%に向けて上昇率を高めていく」という表現を維持した。一方、政策委員の大勢見通しは、前回1月公表分と比べて、実質GDP成長率、コアCPI上昇率ともに15年度から17年度にかけて幅広く下方修正し、2%の物価目標達成時期を従来の「17年度前半頃」から「17年度中」へと後ろ倒しした。なお、今回から新たに公表された18年度の大勢見通しでは、コアCPI上昇率について物価目標達成レベルである1.9%という数字が示されている。

その後に行われた会見で、黒田総裁は追加緩和を見送った理由について、マイナス金利の効果は、「実体経済や物価面にも着実に波及していくものと考えられる」ものの、「効果の波及にはある程度時間が必要」であるほか、「現状では、国際金融市場において、新興国や資源国の経済の先行きに関する不透明感などから不安定な動きが続いているもとで、前向きな変化が現れにくい状況にある」ため、「政策効果の浸透度合いを見極めていくことが適当であると判断した」と説明した。

今後の必要と判断した場合には、従来同様、「量・質・金利の3つの次元で追加的な金融措置を講じる」とし、マイナス金利に関しても、「まだまだいくらでも深掘りすることができる」との考えを示した。

一方、一部事前報道で注目されたマイナス金利での(銀行への)貸出については、「今回、議論になったことはない」とし、(金融政策と財政政策を一体として運営する)ヘリコプター・マネーについても、「現行の法制度のもとでは実施することはできないと思っている」と否定的な考えを示した。

また、今回会見でも銀行への悪影響に対する質問が複数出たが、総裁は、「金融機関は全体として大手行も地域銀行も非常に高い収益をこの3年間連続して上げてきている」、「(三層構造によって)マイナス金利自体の直接的な影響は本当に最小限になっている」、「金融機関の金融仲介機能が大きく影響されたとか、損なわれたというような状況には全くない」などと述べ、その打ち消しに注力した。

今回は、円高の定着や震災の発生、予想物価上昇率の下振れ等を踏まえれば、追加緩和を実施してもおかしくない状況であった。日銀としては、「政策効果の浸透度合いを見極める必要があった」という総裁会見で説明された理由のほかに、事前の期待が高まっており、サプライズを起こすハードルが高かったこと、逐次投入をすると今後督促相場に陥る可能性があることなども考慮して、見送ったと推察される。

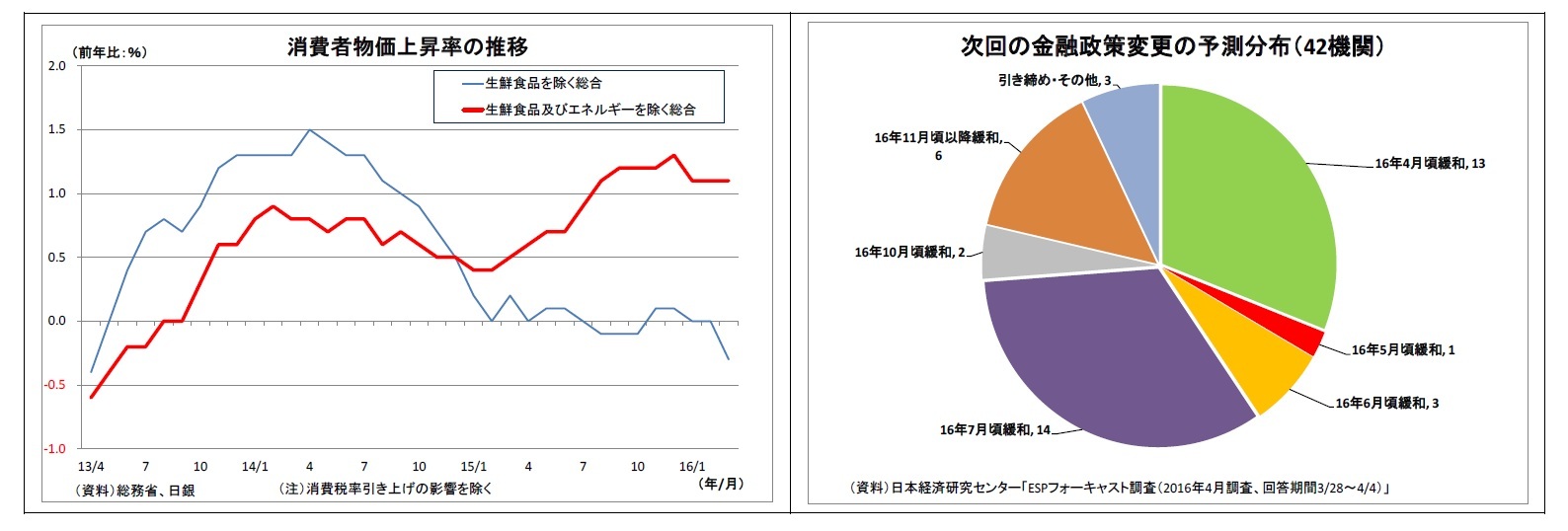

筆者は、今後の追加緩和は近いと予想している。マイナス金利の影響をある程度見極められるようになってくるうえ、円高の影響などから物価の基調にも変調の兆しが出てくるとみられるためだ。順当に考えれば、次回展望レポート発表のタイミングにあたる7月となるが、この時期には市場の追加緩和予想が特に集中するため、サプライズが起こしにくい。従って、その前のタイミングとなる次回6月会合で追加緩和に踏み切る可能性の方が高いと見ている。

その際の手法はETF買入増額、マイナス金利の拡大、地方債買入れ導入、マイナス金利での(銀行への)資金供給策導入になると予想している。マイナス金利拡大の副作用に対する懸念は払拭できないものの、マイナス金利での資金供給とセットにすることで、相殺効果をアピールすると予想している。

筆者は、今後の追加緩和は近いと予想している。マイナス金利の影響をある程度見極められるようになってくるうえ、円高の影響などから物価の基調にも変調の兆しが出てくるとみられるためだ。順当に考えれば、次回展望レポート発表のタイミングにあたる7月となるが、この時期には市場の追加緩和予想が特に集中するため、サプライズが起こしにくい。従って、その前のタイミングとなる次回6月会合で追加緩和に踏み切る可能性の方が高いと見ている。

その際の手法はETF買入増額、マイナス金利の拡大、地方債買入れ導入、マイナス金利での(銀行への)資金供給策導入になると予想している。マイナス金利拡大の副作用に対する懸念は払拭できないものの、マイナス金利での資金供給とセットにすることで、相殺効果をアピールすると予想している。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【円安材料無きドル円の行方~金融市場の動き(5月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

円安材料無きドル円の行方~金融市場の動き(5月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.