- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- キャッシュレス決済利用者の特徴-新型コロナ禍を奇貨として利用は拡大していくのか

コラム

2020年05月07日

文字サイズ

- 小

- 中

- 大

多様な事業者の参入や国をあげた取り組みをうけて、キャッシュレス化が進んでいる。実際に、総務省統計局「家計消費状況調査」より2019年平均の電子マネー保有世帯の割合をみると、60歳代以下では過半を占める状況にあり、60歳未満の現役層の世帯では7割台後半と極めて高くなっている。また、昨年7~9月と10~12月の2四半期で電子マネー保有世帯の割合を比較すると、北海道や中国、四国、九州・沖縄で5ポイント以上増加しているほか関東を除くすべての地域で増加している。昨年10月の消費増税とともに導入された時限措置としての「キャッシュレス・消費者還元事業」は、国内におけるキャッシュレス決済普及の大きな後押しとなっているように思われる。

では、様々なキャッシュレス決済の手段があるなかで、消費者はどのような手段を用いているのだろうか。また、消費者の属性や意識により利用状況に差異はあるのだろうか。本稿では、日経リサーチ社が2019年10月に実施した「金融総合定点調査 金融RADAR2019(以下、金融RADAR)1」の個票データを用い、キャッシュレス決済の利用状況について概観した結果を示す。

1 調査対象は首都圏40km圏の20~74歳男女個人。有効回収数:2,808サンプル

では、様々なキャッシュレス決済の手段があるなかで、消費者はどのような手段を用いているのだろうか。また、消費者の属性や意識により利用状況に差異はあるのだろうか。本稿では、日経リサーチ社が2019年10月に実施した「金融総合定点調査 金融RADAR2019(以下、金融RADAR)1」の個票データを用い、キャッシュレス決済の利用状況について概観した結果を示す。

1 調査対象は首都圏40km圏の20~74歳男女個人。有効回収数:2,808サンプル

利用されているキャッシュレス決済

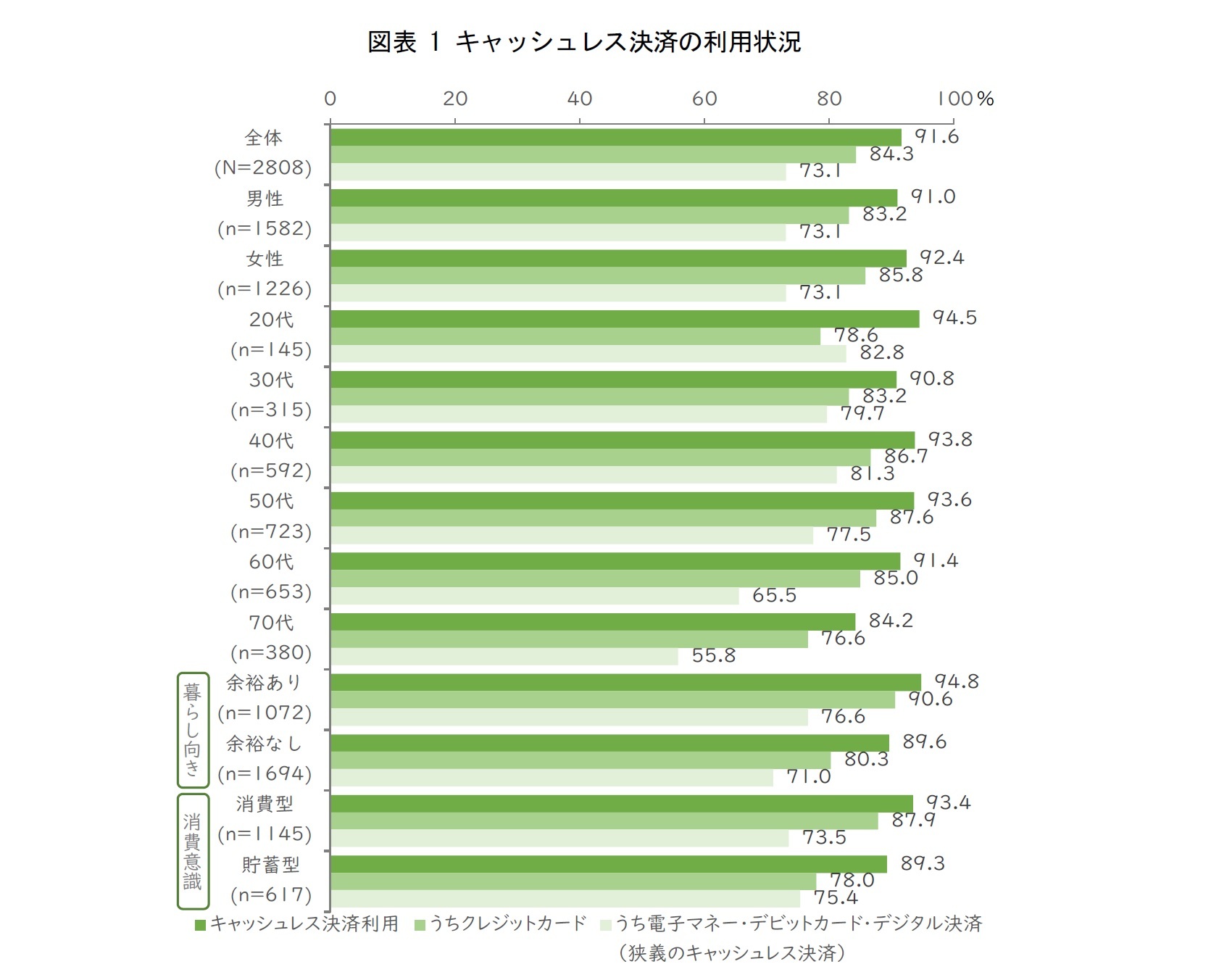

はじめに、クレジットカードや電子マネー、デビットカード、デジタル決済など様々な決済手段があるなかで、いずれか1種類でも利用している人の割合をみると、全体では92%とほとんどが何らかの決済手段を利用していることがわかる。クレジットカードを除く決済手段(以下、キャッシュレス決済)の利用者に限定してみても73%と高く、クレジットカードに比べ歴史の浅い決済手段についても、普及が進んでいるようである。属性別にみると、全体では性別、年代別にみても大きな差異はみられないものの、キャッシュレス決済利用者の年代別では40代以下の層で8割前後と高くなっている。

一方、暮らし向きの程度別にみると、これらの決済手段の利用者は“余裕あり”で95%と“余裕なし”(90%)に比べ高く、特にクレジットカードで10pt差と両者の差が大きくなっている。消費意識として“消費型”か“貯蓄型”かをたずねた結果別にみても、利用率は“消費型”で93%と“貯蓄型”(89%)に比べ僅かながら高く、特にクレジットカードで差が大きい。一方、クレジットカードを除くキャッシュレス決済の利用率では“消費型”“貯蓄型”ともに75%程度と差はみられない。

一方、暮らし向きの程度別にみると、これらの決済手段の利用者は“余裕あり”で95%と“余裕なし”(90%)に比べ高く、特にクレジットカードで10pt差と両者の差が大きくなっている。消費意識として“消費型”か“貯蓄型”かをたずねた結果別にみても、利用率は“消費型”で93%と“貯蓄型”(89%)に比べ僅かながら高く、特にクレジットカードで差が大きい。一方、クレジットカードを除くキャッシュレス決済の利用率では“消費型”“貯蓄型”ともに75%程度と差はみられない。

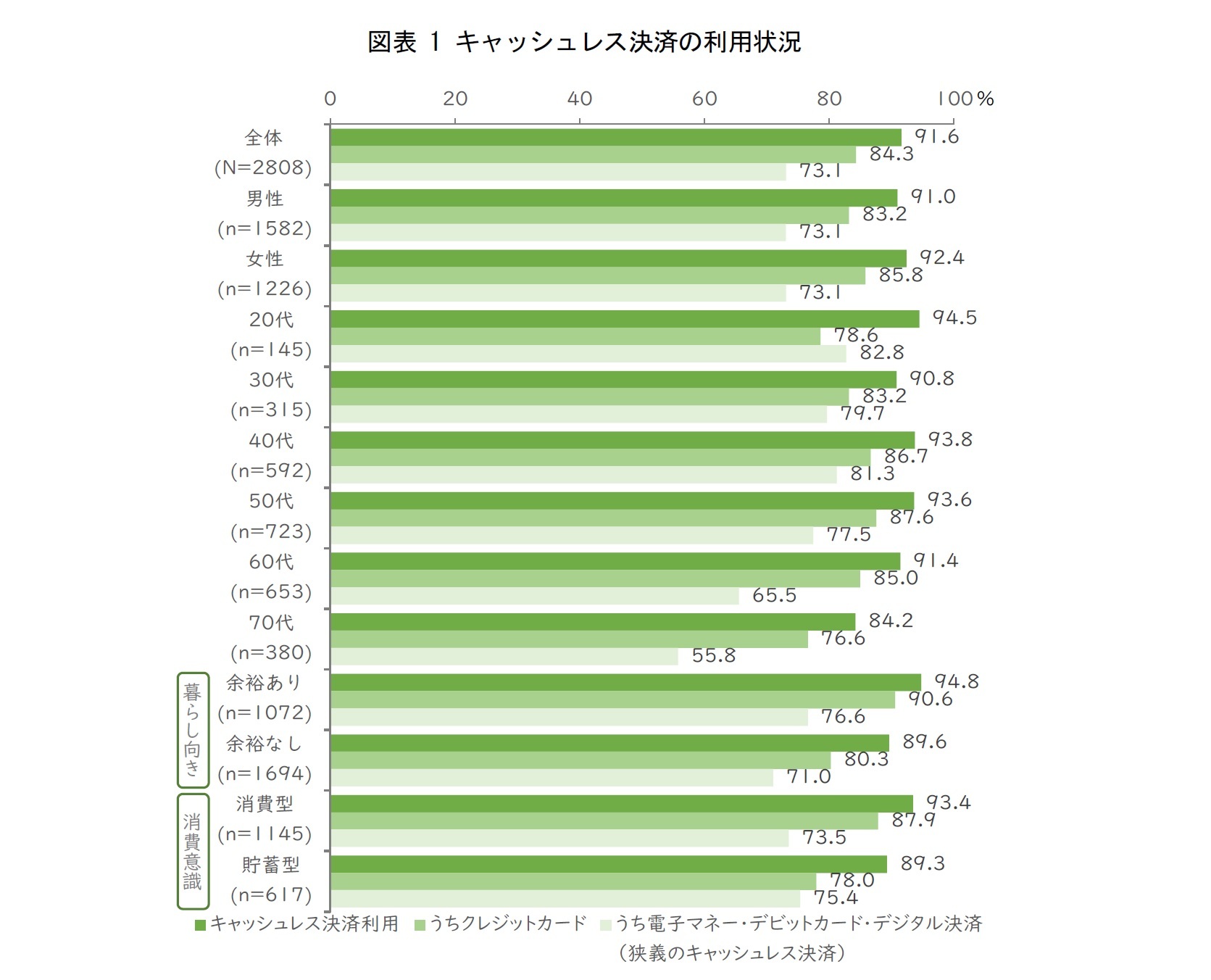

このうち、クレジットカードを除く決済手段である電子マネー、デビットカード、デジタル決済のブランド別の利用状況についてみると、「Suica」が42%で最も多く、以下、「nanaco」(31%)、「PASMO」(29%)、「PayPay」(18%)、「WAON」(16%)までが1割を超えて続いている。SuicaやPASMOなどの交通系、nanaco、WAONの流通系の決済手段に比べれば後発のPayPayの普及が進んでいる背景には、汎く知られているように、サービス開始直後から度々実施されているキャッシュバックなどのキャンペーンと、マス媒体やウェブ等での大規模なプロモーションによる認知度の拡大が影響しているものと思われる。

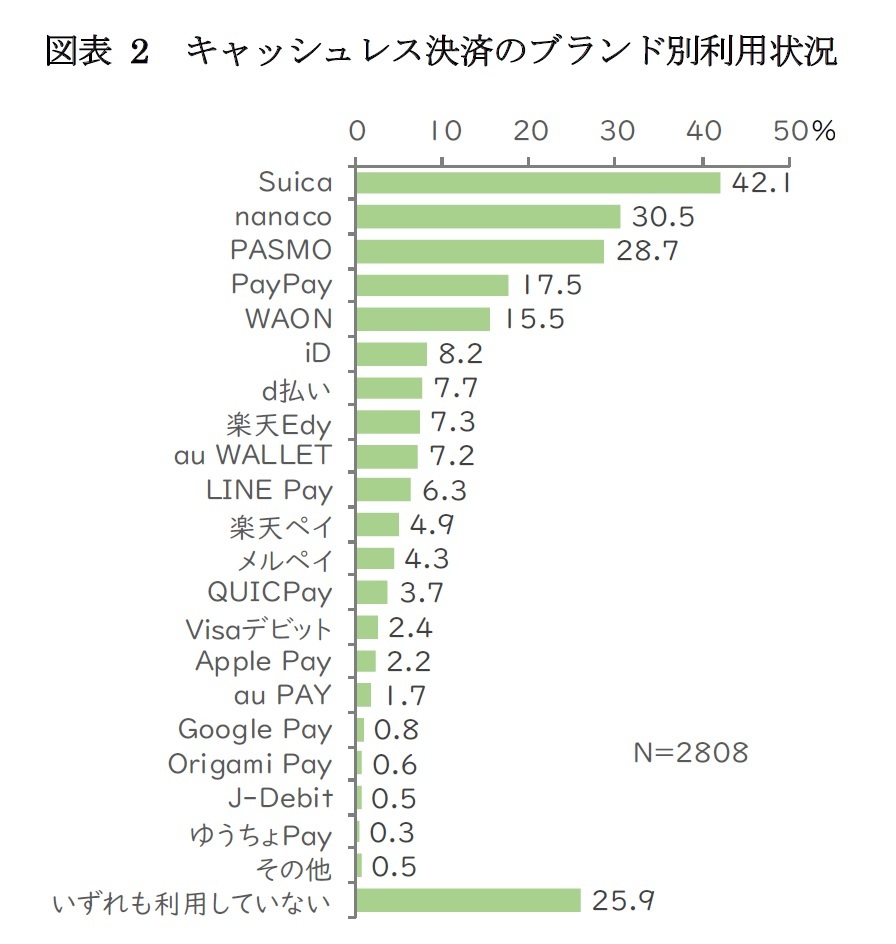

このうち、クレジットカードを除く決済手段である電子マネー、デビットカード、デジタル決済のブランド別の利用状況についてみると、「Suica」が42%で最も多く、以下、「nanaco」(31%)、「PASMO」(29%)、「PayPay」(18%)、「WAON」(16%)までが1割を超えて続いている。SuicaやPASMOなどの交通系、nanaco、WAONの流通系の決済手段に比べれば後発のPayPayの普及が進んでいる背景には、汎く知られているように、サービス開始直後から度々実施されているキャッシュバックなどのキャンペーンと、マス媒体やウェブ等での大規模なプロモーションによる認知度の拡大が影響しているものと思われる。これら上位5ブランドについて性別にみると、男性で「Suica」が46%と女性(38%)に比べ高く、女性で「nanaco」が36%と男性(26%)よりも高くなっている。年代別にみると、「Suica」は30代(49%)で、「PASMO」は20代(39%)で、それぞれ最も高くなっているほか、「nanaco」は40~50代で3割台、「PayPay」は30~50代で2割台と、やや幅広い層に利用が拡がっている様がみてとれる。

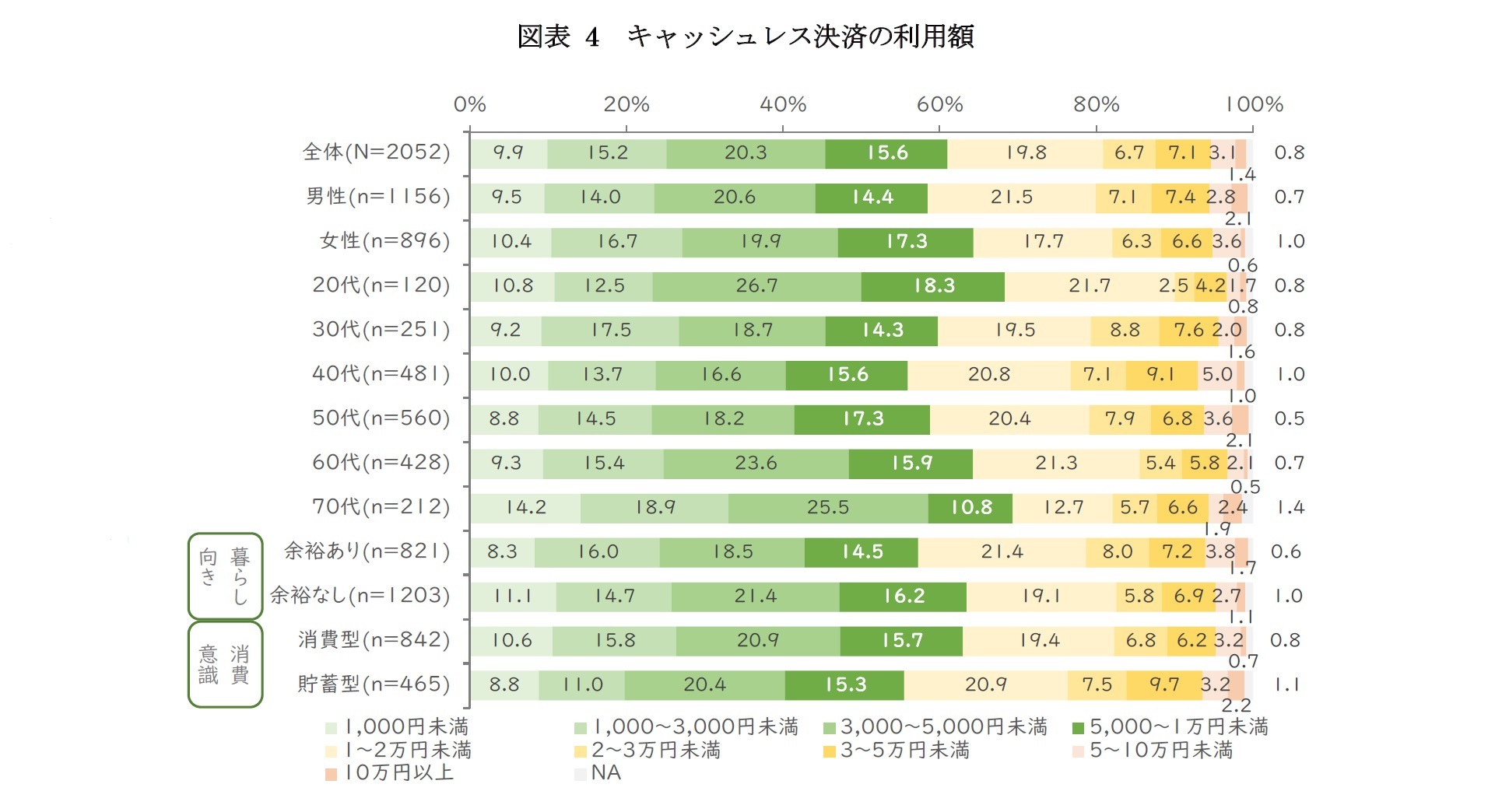

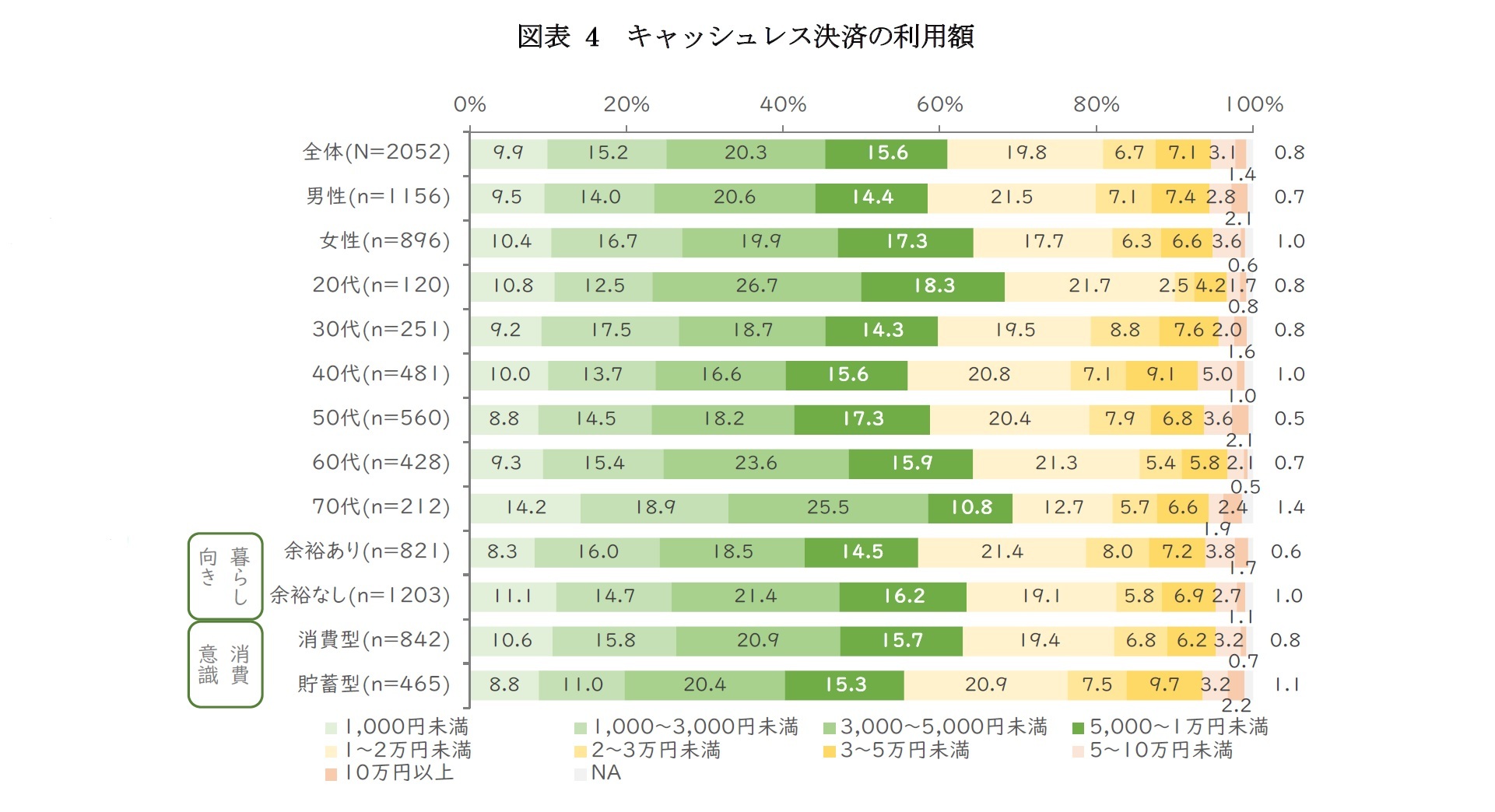

キャッシュレス決済の利用額

キャッシュレス決済による1か月あたりの平均的な利用額についてみると、全体では「3,000~5,000円未満」「1~2万円未満」がそれぞれ20%と多く、分布から平均利用額を計算すると13,690円となっている。これを性別にみると、男性では「1~2万円未満」が22%と女性(18%)に比べやや多く、平均では1,500円以上高くなっている。年代別では60代以下の層では「1~2万円未満」が2割前後と多く、60代以上では「3,000~5,000円未満」がおよそ4分の1を占めて多くなっている。『1万円以上』の割合としてみると30~50代では4割前後と20代、60代以上に比べ高くなっている。

暮らし向き別にみると、 “余裕あり”では『1万円以上』(42%)が4割を占めて“余裕なし”(36%)に比べ高く、平均では“余裕あり”が14,900円と“余裕なし”(12,700円)を2千円以上上回っている。一方、消費意識別では、『1万円以上』は“貯蓄型”が43%と“消費型”(36%)より高く、平均では“貯蓄型”が15,800円と“消費型”(12,700円)を3千円以上上回って高くなっている。

暮らし向き別にみると、 “余裕あり”では『1万円以上』(42%)が4割を占めて“余裕なし”(36%)に比べ高く、平均では“余裕あり”が14,900円と“余裕なし”(12,700円)を2千円以上上回っている。一方、消費意識別では、『1万円以上』は“貯蓄型”が43%と“消費型”(36%)より高く、平均では“貯蓄型”が15,800円と“消費型”(12,700円)を3千円以上上回って高くなっている。

このように、クレジットカードを含む現金以外の決済手段の利用率は9割を超え、電子マネーなどのいわゆるキャッシュレス決済に限定してみても7割を超えて汎く使われるようになっている。属性別にみても性別では差異はみられず、年代別では相対的には40代以下で高くなっているものの、高齢層においても既に半数を超えている。性別や年代を問わず利用が拡がっているように見受けられる。一方、1か月あたりの支出額では、30~50代を中心として1万円以上支出している者も多くなっているものの、全体の分布では3~5千円程度と1~2万円の2つのボリュームゾーンがあることは、積極的に利用を拡大している層と、小額に留める層に二分されている可能性があることを示しているように思われる。実際に暮らし向きの程度別では余裕がある層の方が利用率、利用額ともに高くなっている一方で、消費意識別では利用率に差がみられない中、利用額では”貯蓄型”の方が高くなっている。こうした結果は、決済手段としての利便性や時限措置として導入されているポイント還元事業などの実利に対し、”貯蓄型”の消費者ほど敏感に反応し、積極的に利用するようになっていることを意味していると考えられよう。

日本銀行の通貨流通高統計によれば、キャッシュレス決済拡大の影響が最も大きく現れる小額貨幣の流通高は、3月末までにかけても概ね減少傾向が続いていることから、足元ではキャッシュレス決済の利用はさらに拡大しているものと思われる。外出自粛に伴う通信販売の利用拡大や、決済時の現金を介した感染を避けるなど、新型コロナウィルス禍がキャッシュレス決済利用拡大の一端にあるとすれば皮肉としかいいようがないが、本稿の結果が示すようにキャッシュレス決済が性別や世代を問わず利用されるようになっている現状を踏まえれば、キャッシュレス決済は利用者、利用額ともに更に増えていくのではないだろうか。

日本銀行の通貨流通高統計によれば、キャッシュレス決済拡大の影響が最も大きく現れる小額貨幣の流通高は、3月末までにかけても概ね減少傾向が続いていることから、足元ではキャッシュレス決済の利用はさらに拡大しているものと思われる。外出自粛に伴う通信販売の利用拡大や、決済時の現金を介した感染を避けるなど、新型コロナウィルス禍がキャッシュレス決済利用拡大の一端にあるとすれば皮肉としかいいようがないが、本稿の結果が示すようにキャッシュレス決済が性別や世代を問わず利用されるようになっている現状を踏まえれば、キャッシュレス決済は利用者、利用額ともに更に増えていくのではないだろうか。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【キャッシュレス決済利用者の特徴-新型コロナ禍を奇貨として利用は拡大していくのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレス決済利用者の特徴-新型コロナ禍を奇貨として利用は拡大していくのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.