- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保

2018年07月13日

文字サイズ

- 小

- 中

- 大

3|将来の償還財源確保が先送りされている臨時財政対策債

臨時財政対策債が創設される前は、「将来の償還財源確保がなされていない地方債務」、言い換えると、「将来の償還財源確保が必要な地方債務の金額」は、交付税特会借入残高(地方負担分)を見れば事足りた。しかし、臨時財政対策債が登場してからは、そのような地方債務の金額は全く公表されていない状態が続いている。

すべての地方公共団体における臨時財政対策債の現実の償還実績が理論償還費と完全に一致していれば、臨時財政対策債残高が「将来の償還財源確保が必要な地方債務」(交付税特会借入残高以外)の金額に相当する。しかし、償還方式、償還年数、表面金利など理論償還費の前提が現実の起債における発行条件が一致するとは限らない6。そのため、「将来の償還財源確保が必要な地方債務」の金額と臨時財政対策債残高は一致しない。

今必要なことは、臨時財政対策債の償還財源として、どのような恒久財源を充てるべきかという議論を行って、早急に恒久財源を確保すること、そして、そのためにも、「将来の償還財源確保が必要な地方債務」の金額を明らかにすることである。

臨時財政対策債の理論償還費のうち元金償還費部分を推定することができれば、その金額を把握することは可能である。2002年度以降2016年度までの元金償還費の累計額を求めて、2001~2016年度の臨時財政対策債発行可能額の累計額から控除すれば、その差額が「今後の地方交付税算定過程で財源補填されるべき元金部分の総和」、すなわち「将来の償還財源確保が必要な臨時財政対策債の元本」となるからである7。そのためには、毎年改正される地方交付税法と普通交付税に関する省令に記載されてきた、地方交付税算定過程で使われた諸計数を2002年度以降の年度毎に把握したうえで、理論償還費算定式に当てはめて積算することが必要である8。

臨時財政対策債が創設される前は、「将来の償還財源確保がなされていない地方債務」、言い換えると、「将来の償還財源確保が必要な地方債務の金額」は、交付税特会借入残高(地方負担分)を見れば事足りた。しかし、臨時財政対策債が登場してからは、そのような地方債務の金額は全く公表されていない状態が続いている。

すべての地方公共団体における臨時財政対策債の現実の償還実績が理論償還費と完全に一致していれば、臨時財政対策債残高が「将来の償還財源確保が必要な地方債務」(交付税特会借入残高以外)の金額に相当する。しかし、償還方式、償還年数、表面金利など理論償還費の前提が現実の起債における発行条件が一致するとは限らない6。そのため、「将来の償還財源確保が必要な地方債務」の金額と臨時財政対策債残高は一致しない。

今必要なことは、臨時財政対策債の償還財源として、どのような恒久財源を充てるべきかという議論を行って、早急に恒久財源を確保すること、そして、そのためにも、「将来の償還財源確保が必要な地方債務」の金額を明らかにすることである。

臨時財政対策債の理論償還費のうち元金償還費部分を推定することができれば、その金額を把握することは可能である。2002年度以降2016年度までの元金償還費の累計額を求めて、2001~2016年度の臨時財政対策債発行可能額の累計額から控除すれば、その差額が「今後の地方交付税算定過程で財源補填されるべき元金部分の総和」、すなわち「将来の償還財源確保が必要な臨時財政対策債の元本」となるからである7。そのためには、毎年改正される地方交付税法と普通交付税に関する省令に記載されてきた、地方交付税算定過程で使われた諸計数を2002年度以降の年度毎に把握したうえで、理論償還費算定式に当てはめて積算することが必要である8。

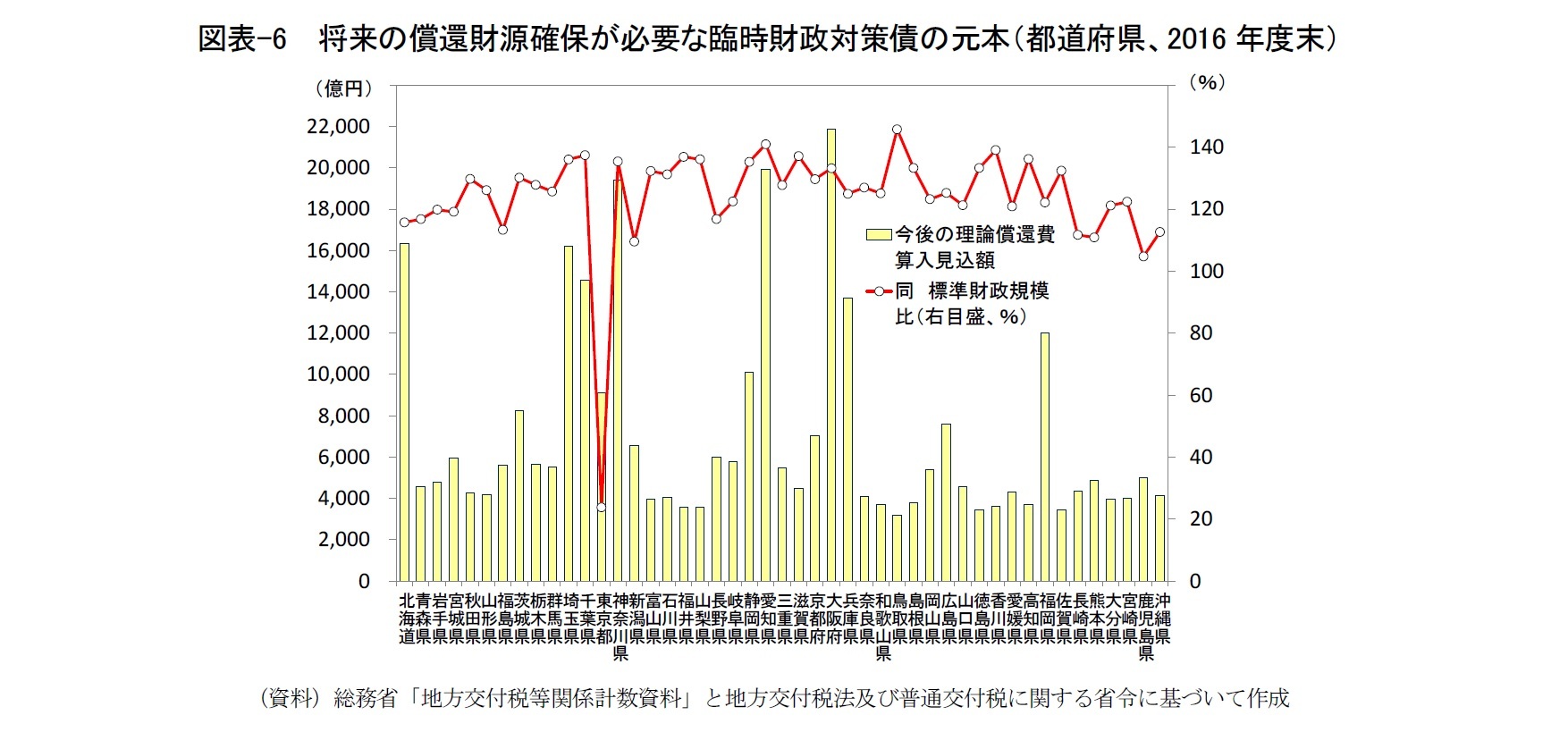

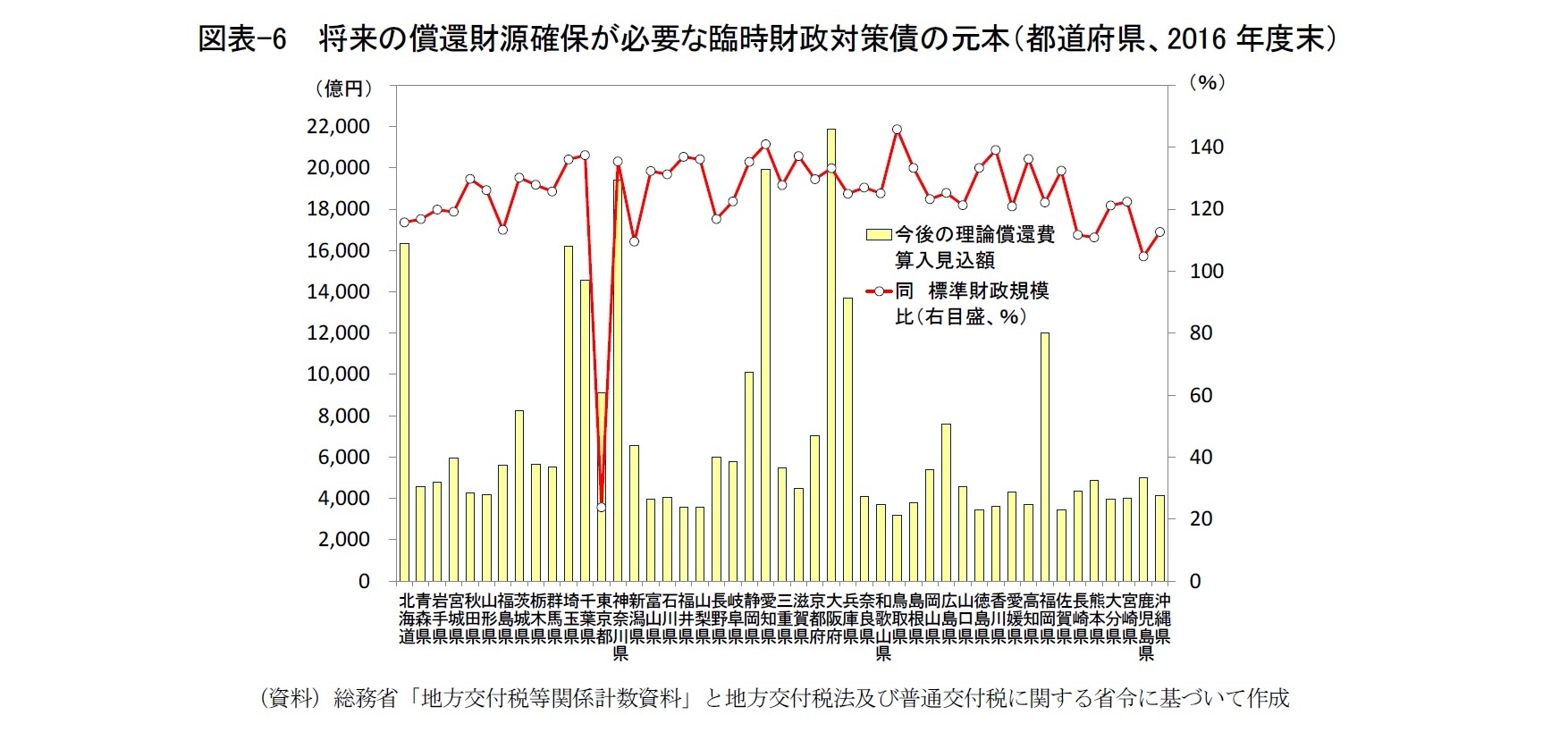

2016年度末の「将来の償還財源確保が必要な臨時財政対策債の元本」に関して、図表-6は都道府県を対象に試算した結果を示したものである。この試算結果は、今後の地方交付税算定過程で理論償還費として「基準財政需要額」に算入されることで、制度上は財源補填されることとなっている額を求めたものであって、不交付団体の場合は、算定数値は実質的な財源補填額としての意味を持たない。

絶対値で見ると、交付団体でかつ財政規模の大きい大阪府、愛知県、神奈川県が上位を占めている。47都道府県の総額は33.0兆円、東京都を除いた46道府県計では32.1兆円であり、実際の臨時財政対策債の残高である31.9兆円をわずかに上回っている。一方、標準財政規模に対する割合で見ると、最大値は鳥取県の146%、それに次ぐのが愛知県の141%、続いて香川県の139%というように、相対的に税収が少なく、歳入面で地方交付税や臨時財政対策債に対する依存度の高い地方部の都道府県も上位に位置している。東京都は、2010年度以降の発行可能額が減少して2013年度にはゼロとなったことが影響して、最も低い24%にとどまっている。47都道府県全体では113%、46道府県計ベースでは127%であり、これを制度上は財源補填されることになっている額として楽観的に捉えるか、償還財源がまだ確保されていない額として現実的に捉えるかによって、今後の都道府県財政運営のあり方は大きく変わってくる。

絶対値で見ると、交付団体でかつ財政規模の大きい大阪府、愛知県、神奈川県が上位を占めている。47都道府県の総額は33.0兆円、東京都を除いた46道府県計では32.1兆円であり、実際の臨時財政対策債の残高である31.9兆円をわずかに上回っている。一方、標準財政規模に対する割合で見ると、最大値は鳥取県の146%、それに次ぐのが愛知県の141%、続いて香川県の139%というように、相対的に税収が少なく、歳入面で地方交付税や臨時財政対策債に対する依存度の高い地方部の都道府県も上位に位置している。東京都は、2010年度以降の発行可能額が減少して2013年度にはゼロとなったことが影響して、最も低い24%にとどまっている。47都道府県全体では113%、46道府県計ベースでは127%であり、これを制度上は財源補填されることになっている額として楽観的に捉えるか、償還財源がまだ確保されていない額として現実的に捉えるかによって、今後の都道府県財政運営のあり方は大きく変わってくる。

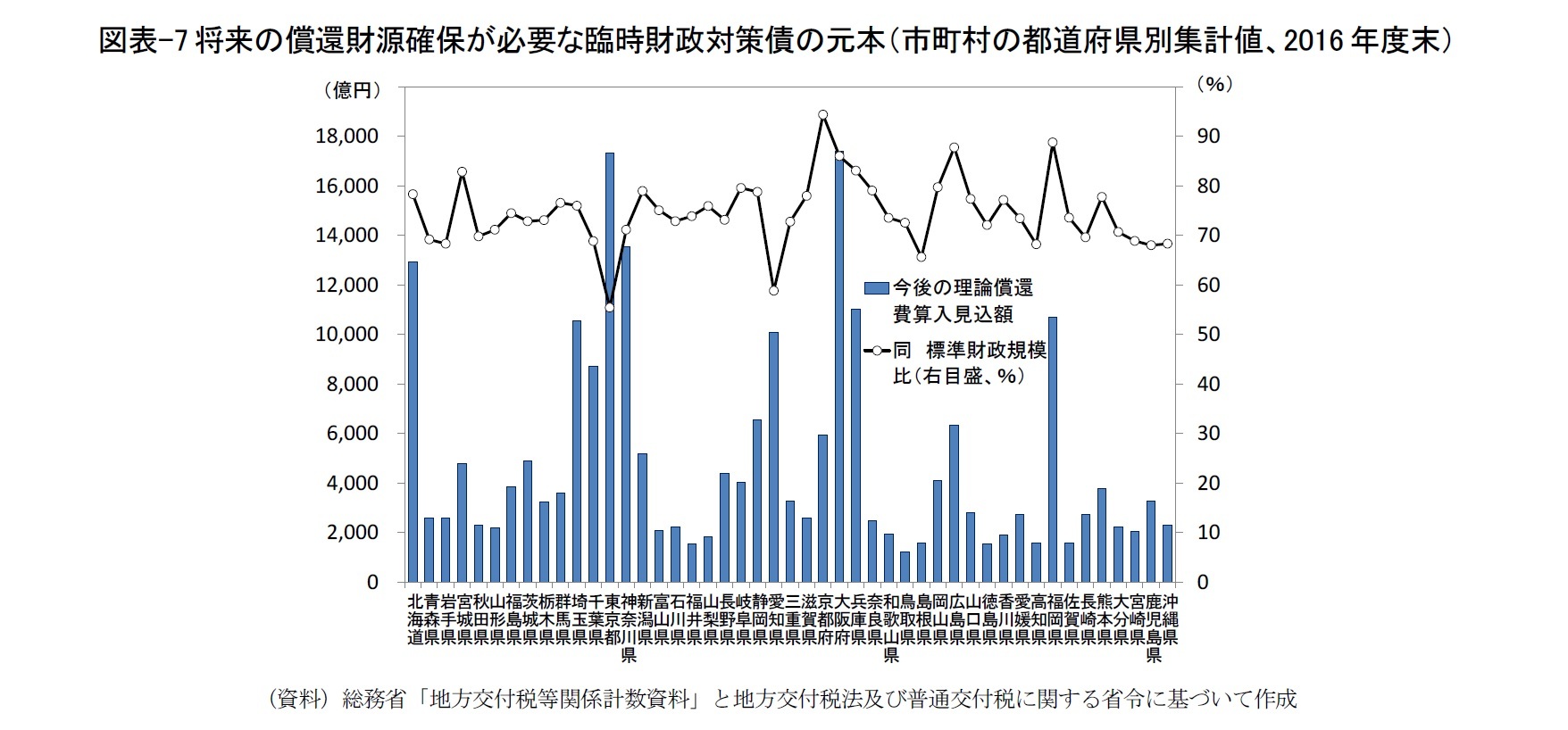

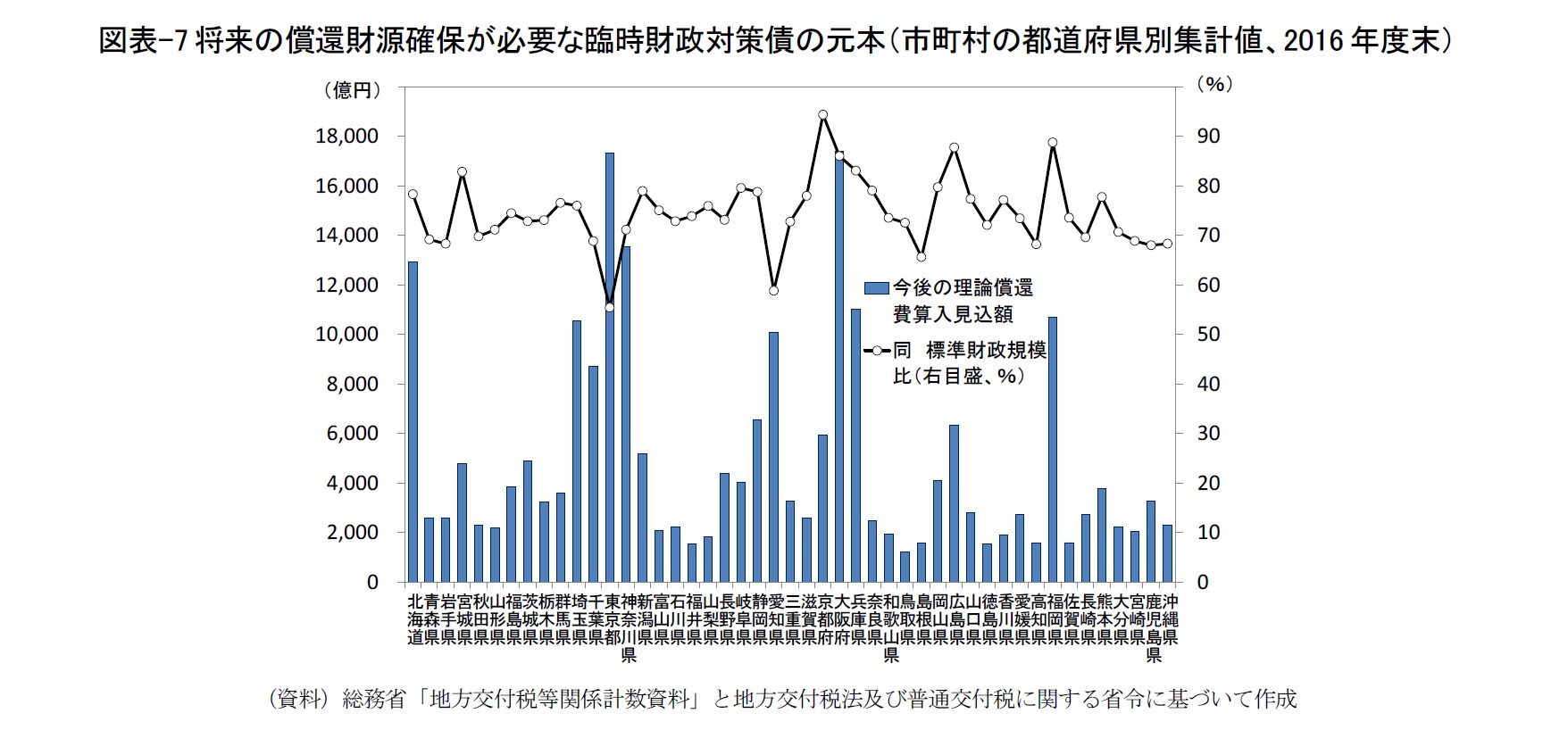

また、図表-7は市町村を対象に試算した結果を、所在都道府県毎に集計して示したものである。総額は22.8兆円であり、都道府県の試算結果と同様に、実際の臨時財政対策債残高である20.0兆円を上回っている。地域別に見ると、絶対値では、東京都内市区町村と大阪府内市町村の集計値が突出しているが、標準財政規模に対する割合では、京都府内市町村の94%、福岡県内市町村の89%、大阪府内市町村の86%という順番になっている。4位以降に関しても、交付団体である政令市を含む県は上位に位置しており、市町村の中では、交付団体である政令市に傾斜して発行可能額が掘り当てられる仕組みとなっていること、政令市に対する理論償還費算定に際して、他の市町村と比べて長い償還年数が仮想されてきたことが、結果に反映されている。市町村全体で見た標準財政規模に対する割合は74%であり、46都道府県ベースの127%と比べれば、低い水準にとどまっている。

それでも、財政上の健全度を問う健全化判断比率のうち、実質的債務の重さを測る「将来負担比率」の平均値が2016年度に34.5%にまで低下している市町村だからこそ、償還財源が制度上は確保されていない債務が標準財政規模の74%もあることは、大変重みのある事実と言えるであろう。

6 そのうえ、理論償還費が想定する償還年数の方が現実の償還年数より短い場合には、地方交付税算定過程での財源補填額が現実の償還費を上回るが、その差額を減債基金などに積立てずに、別の使途に用いてしまう地方公共団体も少なからず存在する。この「償還財源先食い」問題については、拙稿「地方交付税とは似て非なる臨時財政対策債の本質」(『基礎研レポート』2016-11-06号)を参照されたい。

7 実は、健全化判断比率のうちの「将来負担比率」算定に際しての分子には、全地方債の償還費に係る財源補填見込額に相当する「基準財政需要額算入見込額」という減算項目が存在する。その内数として、臨時財政対策債に由来する金額を把握できれば、ここでの推定方法によって得られた値はそれとほぼ同額になるはずである。

8 具体的な推定方法は付論を参照されたい。なお、諸計数とは、「単位費用」と「補正係数」のことである。

それでも、財政上の健全度を問う健全化判断比率のうち、実質的債務の重さを測る「将来負担比率」の平均値が2016年度に34.5%にまで低下している市町村だからこそ、償還財源が制度上は確保されていない債務が標準財政規模の74%もあることは、大変重みのある事実と言えるであろう。

6 そのうえ、理論償還費が想定する償還年数の方が現実の償還年数より短い場合には、地方交付税算定過程での財源補填額が現実の償還費を上回るが、その差額を減債基金などに積立てずに、別の使途に用いてしまう地方公共団体も少なからず存在する。この「償還財源先食い」問題については、拙稿「地方交付税とは似て非なる臨時財政対策債の本質」(『基礎研レポート』2016-11-06号)を参照されたい。

7 実は、健全化判断比率のうちの「将来負担比率」算定に際しての分子には、全地方債の償還費に係る財源補填見込額に相当する「基準財政需要額算入見込額」という減算項目が存在する。その内数として、臨時財政対策債に由来する金額を把握できれば、ここでの推定方法によって得られた値はそれとほぼ同額になるはずである。

8 具体的な推定方法は付論を参照されたい。なお、諸計数とは、「単位費用」と「補正係数」のことである。

4――おわりに

当レポートでは、地方財政計画策定過程で生じた「地方財源不足額」の解消策として講じられてきた財源措置のうち、臨時財政対策債に焦点を当てて、発行と償還の仕組みを踏まえたうえで、実績値の推移を追跡してきた。当面の資金確保のために臨時財政対策債を発行することの是非は別にしても、その償還費さえも新たな臨時財政対策債の発行で賄うこと、そうすることの拠り所となるような明文化された方針や制度上のルールがないままで、単年度の措置として17年間も先送りを続けてきたこと、制度上の財源補填の対象ながら、今後の償還財源が確保されていない債務分を公表していないことは、大きな問題だと言えるであろう。直ちに恒久的な償還財源を確保することができなくても、確保に向けた議論は行うべきである。

社会的に危機感が広がっていないように見受けられるのは、交付税特会借入金が主要な手段として用いられていた時期とは異なり、今後の償還財源が確保されていない地方債務の額が明らかにされていないことが影響しているであろう。その推定金額は、2016年度末時点で都道府県33.0兆円、市町村22.8兆円と、それぞれの臨時財政対策債の残高を僅かながらも上回っている。これらの数字には不交付団体分も含まれているため、割り引いて見る必要はあるが、その合計額55.8兆円は、交付税特会借入残高地方負担分のピーク(33.6兆円)だけでなく、国負担分も含めたピーク(52.3兆円)を超えてしまっている。その交付税特会借入残高に関しても、長期にわたる償還計画が立てられているとはいえ、2018年度末時点で31.6兆円もの地方負担分が残る見込みである。健全化判断比率で測られる個別地方公共団体の財政健全化が大きな成果を挙げてきた一方で、これらの債務が存在する限り、地方財政の先行きに対する不安は払拭されない。

臨時財政対策債の膨張を抑えるには、「地方財源不足額」自体が生じないように、適正な歳出の水準を経費毎に見直すことも必要であろう。同時に、財政制度審議会財政制度分科会が問題提起したとおり、「地方財源余剰」が生じた時に備えて、償還促進のためのルール作りを今から始めることが肝要である。その際に、交付税特会借入残高の償還を優先させるのか、臨時財政対策債の理論償還費に繰上償還の考え方を適用するのか、具体的に議論すべきである9。

地方行政サービスの受益者は住民であるから、究極的には、これらの問題には、わたくしたちひとりひとりが向き合わなければならない。そのためにも、現在の状況、特に将来の償還財源が確保されていない臨時財政対策債についての正確な情報の開示を強く提言したい。

9 過去の折半対象財源不足額に対する国負担分が赤字国債の追加発行によって賄われていることから、財政制度審議会財政制度分科会では、「地方の債務縮減に充てるだけでなく、国の債務縮減にもつなげていくべきではないか」という見解も示されている。

社会的に危機感が広がっていないように見受けられるのは、交付税特会借入金が主要な手段として用いられていた時期とは異なり、今後の償還財源が確保されていない地方債務の額が明らかにされていないことが影響しているであろう。その推定金額は、2016年度末時点で都道府県33.0兆円、市町村22.8兆円と、それぞれの臨時財政対策債の残高を僅かながらも上回っている。これらの数字には不交付団体分も含まれているため、割り引いて見る必要はあるが、その合計額55.8兆円は、交付税特会借入残高地方負担分のピーク(33.6兆円)だけでなく、国負担分も含めたピーク(52.3兆円)を超えてしまっている。その交付税特会借入残高に関しても、長期にわたる償還計画が立てられているとはいえ、2018年度末時点で31.6兆円もの地方負担分が残る見込みである。健全化判断比率で測られる個別地方公共団体の財政健全化が大きな成果を挙げてきた一方で、これらの債務が存在する限り、地方財政の先行きに対する不安は払拭されない。

臨時財政対策債の膨張を抑えるには、「地方財源不足額」自体が生じないように、適正な歳出の水準を経費毎に見直すことも必要であろう。同時に、財政制度審議会財政制度分科会が問題提起したとおり、「地方財源余剰」が生じた時に備えて、償還促進のためのルール作りを今から始めることが肝要である。その際に、交付税特会借入残高の償還を優先させるのか、臨時財政対策債の理論償還費に繰上償還の考え方を適用するのか、具体的に議論すべきである9。

地方行政サービスの受益者は住民であるから、究極的には、これらの問題には、わたくしたちひとりひとりが向き合わなければならない。そのためにも、現在の状況、特に将来の償還財源が確保されていない臨時財政対策債についての正確な情報の開示を強く提言したい。

9 過去の折半対象財源不足額に対する国負担分が赤字国債の追加発行によって賄われていることから、財政制度審議会財政制度分科会では、「地方の債務縮減に充てるだけでなく、国の債務縮減にもつなげていくべきではないか」という見解も示されている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.