- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保

2018年07月13日

文字サイズ

- 小

- 中

- 大

3|「地方財政対策」における「折半対象前財源不足額」とその解消策

もともと、財源措置が講じられなかった場合の歳入総額と歳出総額の差額が不足額であるから、それが何に由来するかは必ずしも明確ではないはずである。つまり、「地方財源不足額」をどのような配分で「折半対象前財源不足額」と「折半対象財源不足額」に割り振るのか、また、割り振った「折半対象前財源不足額」にどの経費を対応づけるかは、考え方次第だとも言える。実際には、「折半対象前財源不足額」の大部分は既往(過去に発行可能額が割当てられた)臨時財政対策債の元利償還費によるものとされている。

そして、その既往臨時財政対策債元利償還費を賄うための財源としても、新たな臨時財政対策債の発行が割り当てられている4。地方財政計画においては、公債費に関しても、他の歳出と同様に対応する財源を確保することとし、地方債種類毎に地方交付税を通じて国から一定割合を補填する考え方を採用しているが、元利償還金の全額が財源補填される臨時財政対策債の場合は、その具体的な方策が地方交付税の増額ではなく、新たな臨時財政対策債の発行だという訳である。

つまり、非常に明白な形で借金によって借金を返済している。地方が負担する「折半対象財源不足額」の当面の補填財源を臨時財政対策債で賄っているだけなく、「折半対象前財源不足額」に分類される既往債の償還費に対して、恒久財源を確保することなく、新たな臨時財政対策債を充てている。特例地方債(赤字地方債)の発行枠は国が決めるだけでなく、金額も限定的であったこと、既往特例債の償還費をその特例債で直接賄うようなことはしなかったことで、臨時財政対策債の登場までは建設地方債を原則とする規律が確かに守られてきたが、今や国債と同様に、地方債にも借金で借金を返す特例債依存の体質が組み入れてしまったのである。

しかも、既往臨時財政対策債の償還財源を新たな臨時財政対策債で賄うことについて、明文化された方針や制度上のルールが存在するわけではない。既存の臨時財政対策債残高から生ずる当年度の償還費を臨時財政対策債で賄うことは、あくまで当年度の「地方財政対策」で決定されているに過ぎない。次年度以降も臨時財政対策債残高に対応する償還費が必要となることは明らかなのに、それを何によって賄うのかは当年度時点では決まっていない。冒頭で紹介した財政制度審議会財政制度分科会における議論を除けば、将来の償還財源としてどのような財源を充てるのかについての議論さえも行われていない。交付税特会借入残高が増加を続けていた時期には、債務償還に対する危機意識が希薄になりやすいことが批判を集めたが、臨時財政対策債も同種の問題を抱えているのである。

驚くべきことに、このようなやり方が2002年度以来継続して選択されてきた。図表-2のとおり、「折半対象前財源不足額」に対応する臨時財政対策債が趨勢的に増大しているのは、その結果である。直近3年間においては、「折半対象財源不足額」対応分はゼロに近いため、既往債の元利償還費を反映した「折半対象前財源不足額」対応分が臨時財政対策債の大半を占めている。その元利償還費は実際に起債された臨時財政対策債の元利償還金ではなく、仮想的な発行条件(3年据置の定時償還方式)に基づく発行可能額ベースの理論償還費として算定されており、顕著な増加とならなかったのは、近年は仮想償還年数を長めに設定することで1年当たりの理論償還費を抑制しているところが大きい。

4 「折半対象前財源不足額」の残りの部分には、財源対策債(建設地方債の一種)、交付税特会の剰余金、地方公共団体金融機構の公庫債権金利変動準備金のほか、一般会計からの繰入れ(地方交付税に対する法定加算等)が充てられている。

もともと、財源措置が講じられなかった場合の歳入総額と歳出総額の差額が不足額であるから、それが何に由来するかは必ずしも明確ではないはずである。つまり、「地方財源不足額」をどのような配分で「折半対象前財源不足額」と「折半対象財源不足額」に割り振るのか、また、割り振った「折半対象前財源不足額」にどの経費を対応づけるかは、考え方次第だとも言える。実際には、「折半対象前財源不足額」の大部分は既往(過去に発行可能額が割当てられた)臨時財政対策債の元利償還費によるものとされている。

そして、その既往臨時財政対策債元利償還費を賄うための財源としても、新たな臨時財政対策債の発行が割り当てられている4。地方財政計画においては、公債費に関しても、他の歳出と同様に対応する財源を確保することとし、地方債種類毎に地方交付税を通じて国から一定割合を補填する考え方を採用しているが、元利償還金の全額が財源補填される臨時財政対策債の場合は、その具体的な方策が地方交付税の増額ではなく、新たな臨時財政対策債の発行だという訳である。

つまり、非常に明白な形で借金によって借金を返済している。地方が負担する「折半対象財源不足額」の当面の補填財源を臨時財政対策債で賄っているだけなく、「折半対象前財源不足額」に分類される既往債の償還費に対して、恒久財源を確保することなく、新たな臨時財政対策債を充てている。特例地方債(赤字地方債)の発行枠は国が決めるだけでなく、金額も限定的であったこと、既往特例債の償還費をその特例債で直接賄うようなことはしなかったことで、臨時財政対策債の登場までは建設地方債を原則とする規律が確かに守られてきたが、今や国債と同様に、地方債にも借金で借金を返す特例債依存の体質が組み入れてしまったのである。

しかも、既往臨時財政対策債の償還財源を新たな臨時財政対策債で賄うことについて、明文化された方針や制度上のルールが存在するわけではない。既存の臨時財政対策債残高から生ずる当年度の償還費を臨時財政対策債で賄うことは、あくまで当年度の「地方財政対策」で決定されているに過ぎない。次年度以降も臨時財政対策債残高に対応する償還費が必要となることは明らかなのに、それを何によって賄うのかは当年度時点では決まっていない。冒頭で紹介した財政制度審議会財政制度分科会における議論を除けば、将来の償還財源としてどのような財源を充てるのかについての議論さえも行われていない。交付税特会借入残高が増加を続けていた時期には、債務償還に対する危機意識が希薄になりやすいことが批判を集めたが、臨時財政対策債も同種の問題を抱えているのである。

驚くべきことに、このようなやり方が2002年度以来継続して選択されてきた。図表-2のとおり、「折半対象前財源不足額」に対応する臨時財政対策債が趨勢的に増大しているのは、その結果である。直近3年間においては、「折半対象財源不足額」対応分はゼロに近いため、既往債の元利償還費を反映した「折半対象前財源不足額」対応分が臨時財政対策債の大半を占めている。その元利償還費は実際に起債された臨時財政対策債の元利償還金ではなく、仮想的な発行条件(3年据置の定時償還方式)に基づく発行可能額ベースの理論償還費として算定されており、顕著な増加とならなかったのは、近年は仮想償還年数を長めに設定することで1年当たりの理論償還費を抑制しているところが大きい。

4 「折半対象前財源不足額」の残りの部分には、財源対策債(建設地方債の一種)、交付税特会の剰余金、地方公共団体金融機構の公庫債権金利変動準備金のほか、一般会計からの繰入れ(地方交付税に対する法定加算等)が充てられている。

3――高まる臨時財政対策債への依存

1|臨時財政対策債発行可能額と実際の起債額

前節で見たとおり、臨時財政対策債は「折半対象前財源不足額」に対する財源としても、「折半対象財源不足額」の地方負担分に対する財源としても使われているため、その発行額は循環的に変動しつつも、趨勢的に増えていくはずである。厳密に言えば、「地方財政対策」で決まる臨時財政対策債の総額も、普通交付税額とセットで決定される個別地方公共団体に対する臨時財政対策債の金額も発行可能額であって、実際にどれだけを起債するかの選択は地方公共団体に委ねられている。

前節で見たとおり、臨時財政対策債は「折半対象前財源不足額」に対する財源としても、「折半対象財源不足額」の地方負担分に対する財源としても使われているため、その発行額は循環的に変動しつつも、趨勢的に増えていくはずである。厳密に言えば、「地方財政対策」で決まる臨時財政対策債の総額も、普通交付税額とセットで決定される個別地方公共団体に対する臨時財政対策債の金額も発行可能額であって、実際にどれだけを起債するかの選択は地方公共団体に委ねられている。

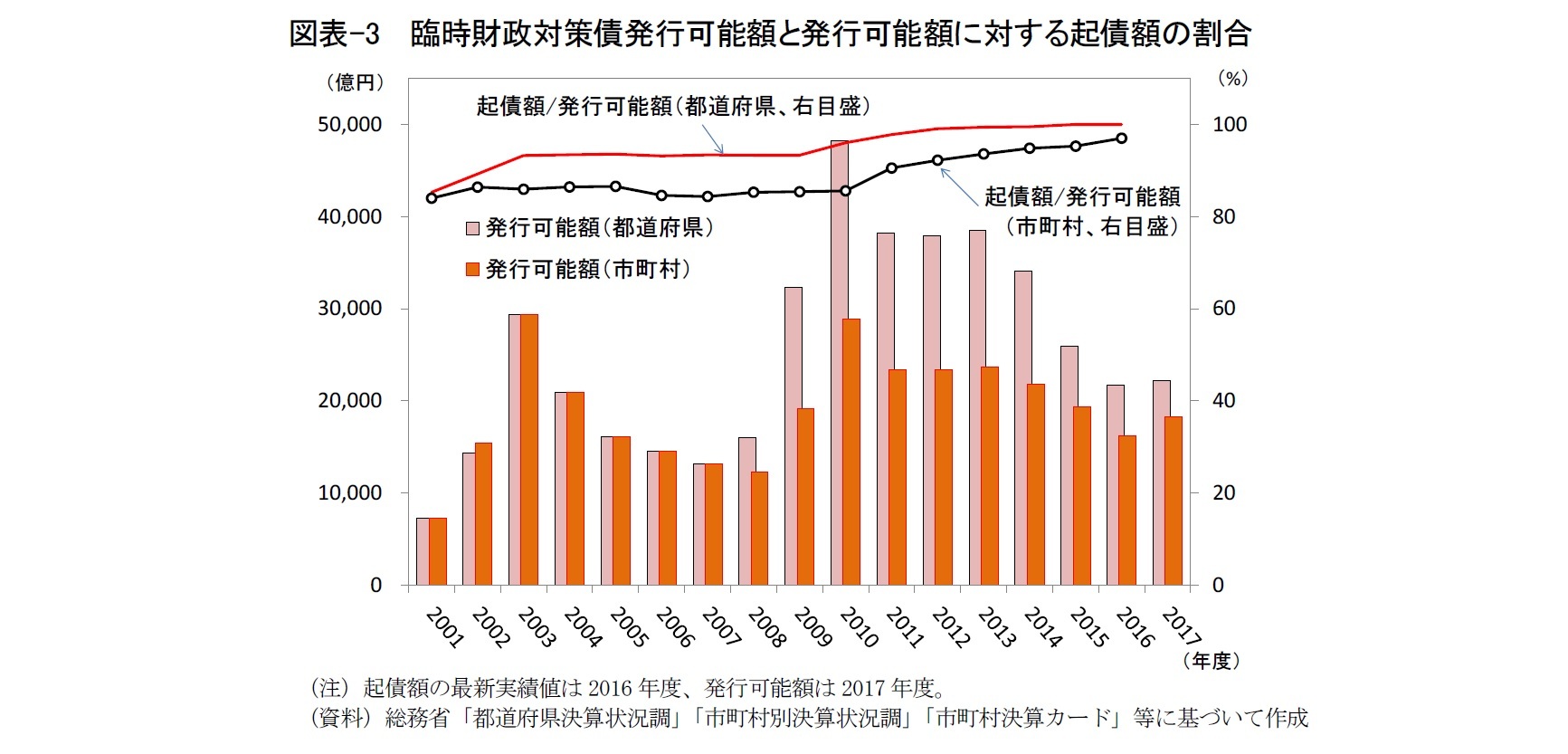

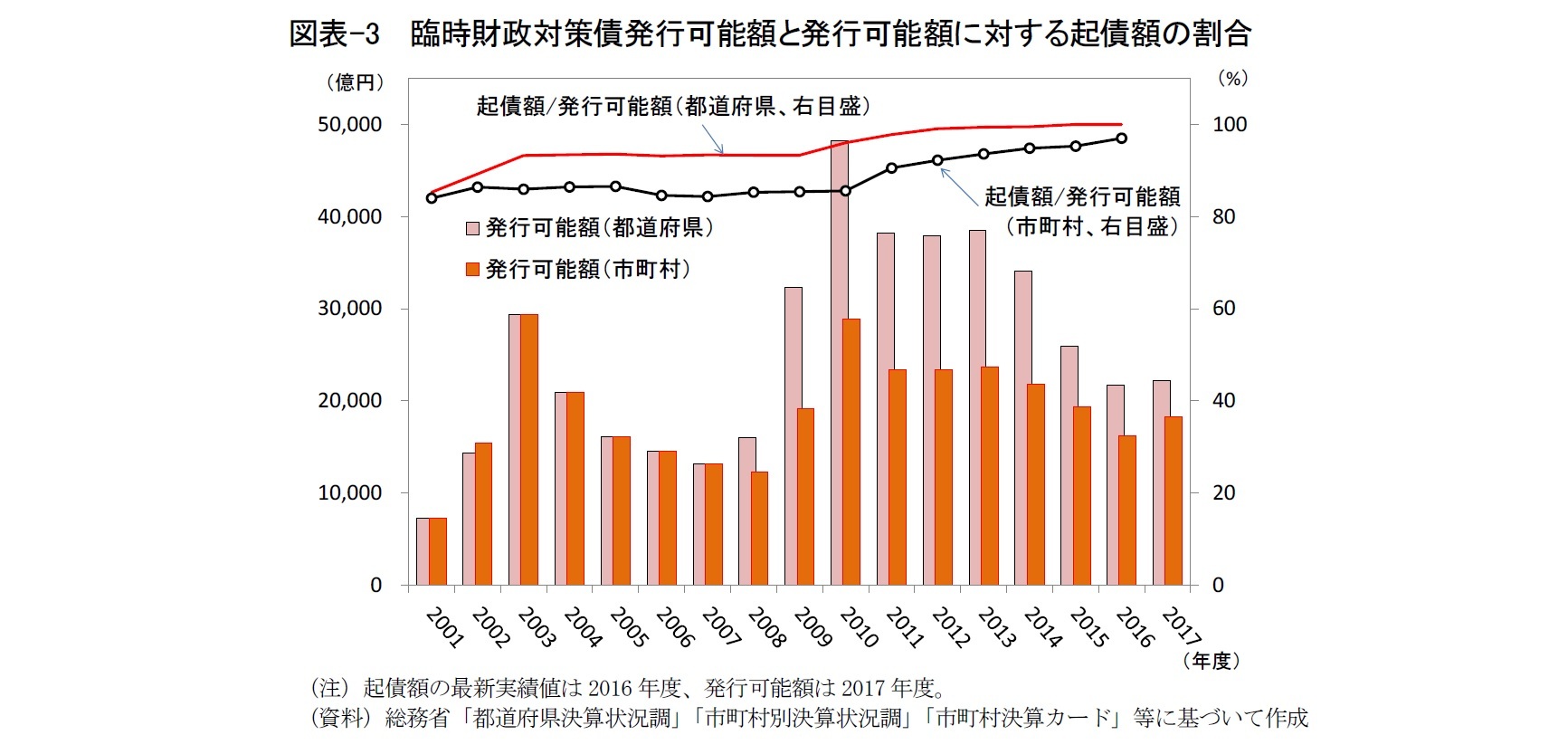

図表-3は、都道府県と市町村に分けて、発行可能額と発行可能額に対する起債額の割合を示したものである。当初は都道府県全体と市町村全体に対して、同額の発行可能額が割当てられていたものの、2008年度以降は都道府県に傾斜する配分となっている。顕著に都道府県に加重したのは2009年度からで、2008年度の都道府県の発行可能額を基準にすると、2009年度は2倍、2010年度は3倍の割当が行われていた。これには、リーマンショック後の景気後退によって地方税収が大幅に減少したことで、2010年度の「地方財源不足額」が過去最大規模の18.2兆円に達し、7.7兆円の財源補填を臨時財政対策債で行わなければならなかったことも影響している。

臨時財政対策債の発行可能額は、2012年度以前は不交付団体(十分とみなされる地方税収があるために、国からの地方交付税の交付対象とはならない地方公共団体)にも付与されており、例えば、個別地方公共団体に対する発行可能額の算定方式として「人口基礎方式」が採用されていた2009年度においては、全地方公共団体中で最大の発行可能額が東京都に割当てられていた。臨時財政対策債の元利償還費は、後年度の地方交付税算定過程で交付基準額に算入されるため、地方交付税の増額を通じて、元利償還費に対する財源補填がなされるが、不交付団体の場合は実質的には財源補填額は生じない。堅実な財政運営に努める地方公共団体であれば、臨時財政対策債発行可能額が割当てられても、不要な起債は行わないはずであるが、当時の不交付団体の中には臨時財政対策債を発行する団体もあった。そこで、不要な起債をルールが誘発かつ許容することのないように、2010年度から「財源不足額基礎方式5」への段階的移行が始まり、2013年度に算定方式が完全に切り替えられると、東京都をはじめとする不交付団体の発行可能額はゼロとなった。

東京都は臨時財政対策債を起債することは一貫してなかったが、付与された臨時財政対策債発行可能額は時期によって大きく異なるため、都道府県全体の発行可能額に占める起債額の割合は、その影響を受け、2003~2009年度は93%、その後上昇して2015年度以降は100%となっている。交付団体(国から地方交付税の交付を受ける地方公共団体)の場合は、もともと税収が十分ではないこともあり、東京都を除く46道府県では、幾つかの例外的ケースを除いて、発行可能額の全額を起債している。

市町村の起債状況についても、ほぼ同様の傾向が見られる。市町村には70ほど不交付団体が存在するため、不交付団体にも発行可能額が割当てられていた2009年度以前の時期においては、発行可能額に占める起債額の割合は概ね84~87%の範囲で推移していたが、算定方式の「財源不足額基礎方式」への移行によって上昇し、2016年度には97%まで上昇している。きわめて少数派ながらも、交付団体の中にも発行可能額の全額を起債していない市町村があることは、現在の起債と将来の償還を抑制することで将来の歳入の使い道の幅を広げる事例として、大変注目されるところである。

5 ここでの「財源不足額」とは、個別地方公共団体に対する地方交付税(普通交付税)の算定式における「基準財政需要額」と「基準財政収入額」の差額(負の場合はゼロとみなす)を指し、「交付基準額」とも呼ばれる。「地方財政対策」における「地方財源不足額」とは無関係である。

臨時財政対策債の発行可能額は、2012年度以前は不交付団体(十分とみなされる地方税収があるために、国からの地方交付税の交付対象とはならない地方公共団体)にも付与されており、例えば、個別地方公共団体に対する発行可能額の算定方式として「人口基礎方式」が採用されていた2009年度においては、全地方公共団体中で最大の発行可能額が東京都に割当てられていた。臨時財政対策債の元利償還費は、後年度の地方交付税算定過程で交付基準額に算入されるため、地方交付税の増額を通じて、元利償還費に対する財源補填がなされるが、不交付団体の場合は実質的には財源補填額は生じない。堅実な財政運営に努める地方公共団体であれば、臨時財政対策債発行可能額が割当てられても、不要な起債は行わないはずであるが、当時の不交付団体の中には臨時財政対策債を発行する団体もあった。そこで、不要な起債をルールが誘発かつ許容することのないように、2010年度から「財源不足額基礎方式5」への段階的移行が始まり、2013年度に算定方式が完全に切り替えられると、東京都をはじめとする不交付団体の発行可能額はゼロとなった。

東京都は臨時財政対策債を起債することは一貫してなかったが、付与された臨時財政対策債発行可能額は時期によって大きく異なるため、都道府県全体の発行可能額に占める起債額の割合は、その影響を受け、2003~2009年度は93%、その後上昇して2015年度以降は100%となっている。交付団体(国から地方交付税の交付を受ける地方公共団体)の場合は、もともと税収が十分ではないこともあり、東京都を除く46道府県では、幾つかの例外的ケースを除いて、発行可能額の全額を起債している。

市町村の起債状況についても、ほぼ同様の傾向が見られる。市町村には70ほど不交付団体が存在するため、不交付団体にも発行可能額が割当てられていた2009年度以前の時期においては、発行可能額に占める起債額の割合は概ね84~87%の範囲で推移していたが、算定方式の「財源不足額基礎方式」への移行によって上昇し、2016年度には97%まで上昇している。きわめて少数派ながらも、交付団体の中にも発行可能額の全額を起債していない市町村があることは、現在の起債と将来の償還を抑制することで将来の歳入の使い道の幅を広げる事例として、大変注目されるところである。

5 ここでの「財源不足額」とは、個別地方公共団体に対する地方交付税(普通交付税)の算定式における「基準財政需要額」と「基準財政収入額」の差額(負の場合はゼロとみなす)を指し、「交付基準額」とも呼ばれる。「地方財政対策」における「地方財源不足額」とは無関係である。

2|全地方債の発行額と残高に占める臨時財政対策債の割合

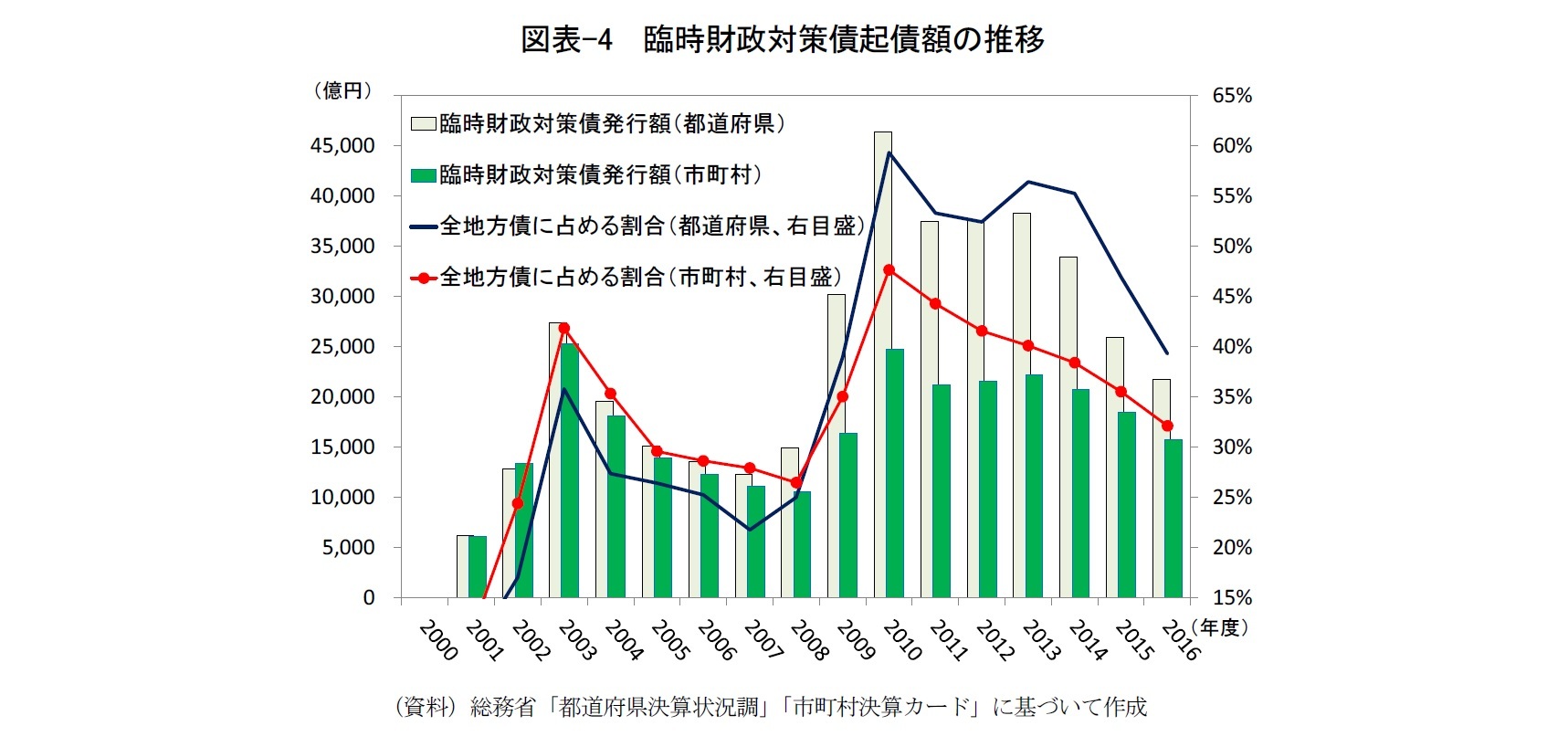

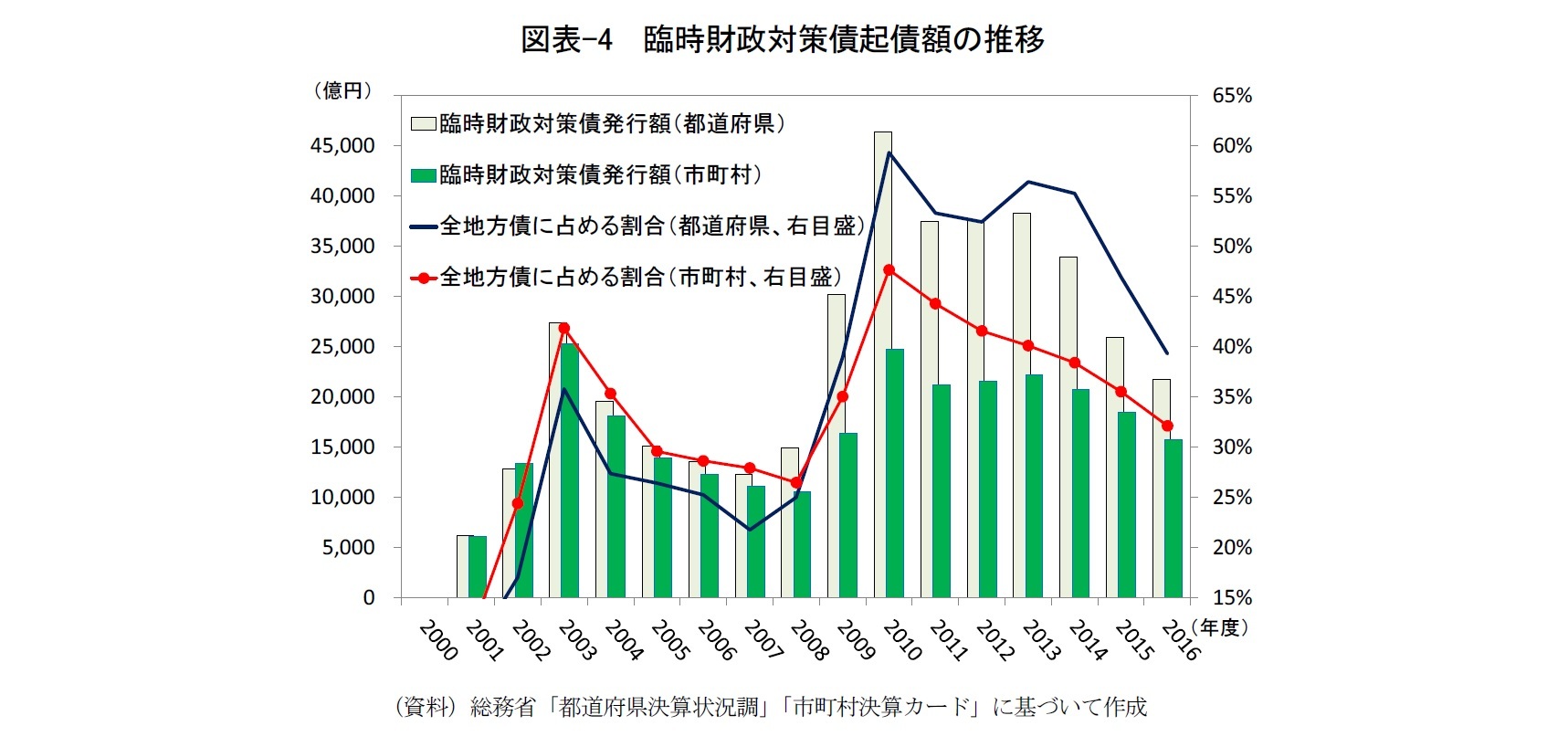

以上のとおり、地方全体で見た臨時財政対策債の起債額には、発行可能額の総額のほか、個別地方公共団体に対する発行可能額の算定方式、都道府県と市町村あるいは交付団体と不交付団体に対する実際の割当の状況、起債に対する個々の地方公共団体の選択がすべて影響することになる。

以上のとおり、地方全体で見た臨時財政対策債の起債額には、発行可能額の総額のほか、個別地方公共団体に対する発行可能額の算定方式、都道府県と市町村あるいは交付団体と不交付団体に対する実際の割当の状況、起債に対する個々の地方公共団体の選択がすべて影響することになる。

図表-4は、都道府県と市町村に分けて、結果としての起債実績を示したものである。ピークを2010年度につけた後、起債額は緩やかに減少したものの、普通会計から発行された全地方債に占める割合で見ると、2009~15年度は都道府県においても、市町村においても、概ね4、5割を臨時財政対策債が占める状況が続いた。

このように、地方債の発行市場においては、臨時財政対策債は非常に大きな存在となっている。

このように、地方債の発行市場においては、臨時財政対策債は非常に大きな存在となっている。

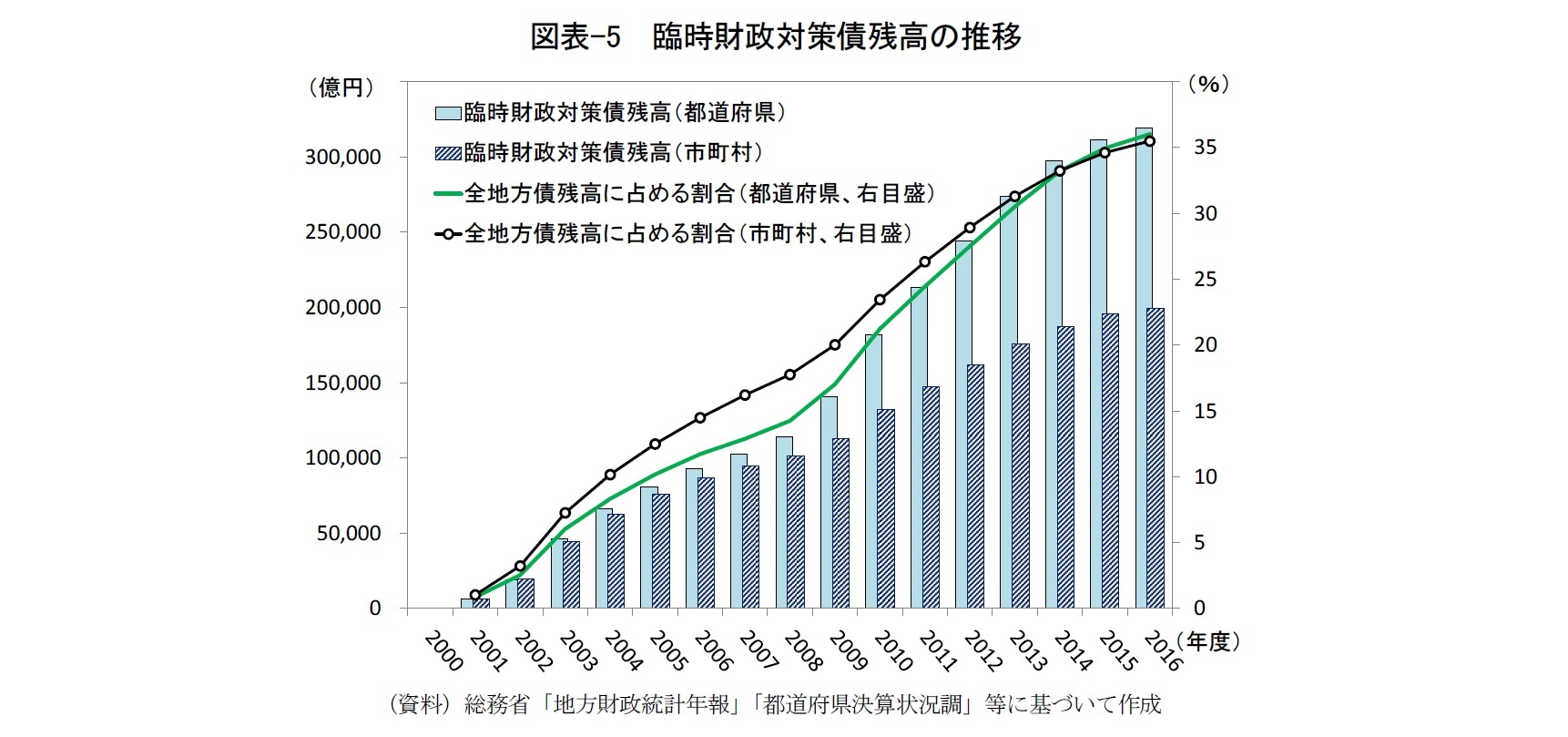

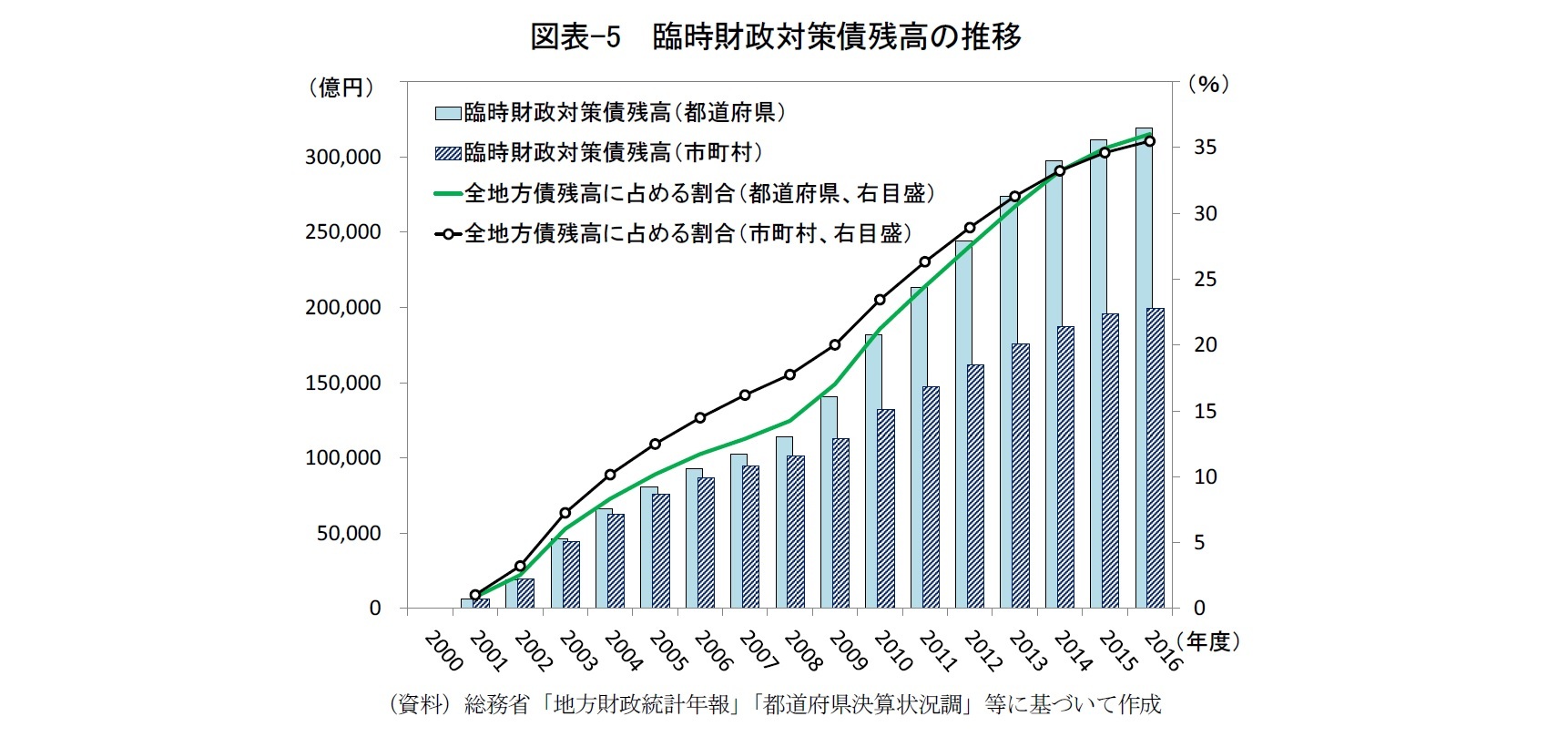

また、図表-5に示すとおり、都道府県と市町村の臨時財政対策債残高は年々増大し、2016年度末時点でそれぞれ31.9兆円と20.0兆円に達している。臨時財政対策債が普通会計地方債残高に占める割合も、2016年度末時点でそれぞれ36%と35%に達している。

残高分は国が財源補填してくれるから大丈夫というような楽観視はできない状況にあるなかでは、地方公共団体が臨時財政対策債の償還をこれまで堅実に行ってきたとしても、臨時財政対策債の残高が増大を続けているという事実はきわめて重い。

残高分は国が財源補填してくれるから大丈夫というような楽観視はできない状況にあるなかでは、地方公共団体が臨時財政対策債の償還をこれまで堅実に行ってきたとしても、臨時財政対策債の残高が増大を続けているという事実はきわめて重い。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.