- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 産業革新機構のこれから~ベンチャー・エコシステムを育てる重責を担う~

文字サイズ

- 小

- 中

- 大

1――はじめに

上場株式の世界で、年金積立金管理運用独立行政法人(GPIF)のような大きな「公的マネー」は、「クジラ」と呼ばれている。GPIFだけでなく、国家公務員共済組合連合会等の共済、ゆうちょ銀行やかんぽ生命まで含めて「クジラ」と呼ばれるようになった。その運用金額の大きさからなる存在感ゆえ、「クジラ」の売買動向は市場関係者の間で大きな話題となる。

上場株式市場と比べて、遥かに規模の小さい非上場株式のベンチャー投資の世界。その小さな海の中で、「クジラ」級の大きな存在感を放つ主体がいる。公的資金を主な原資とする官民ファンド、株式会社産業革新機構だ。

2――産業革新機構が支えるリスクマネー供給

産業革新機構は、ジャパンディスプレイや、ルネサスエレクトロニクスへの支援が有名だが、ベンチャー投資も積極的に行っている。

産業革新機構は、ジャパンディスプレイや、ルネサスエレクトロニクスへの支援が有名だが、ベンチャー投資も積極的に行っている。

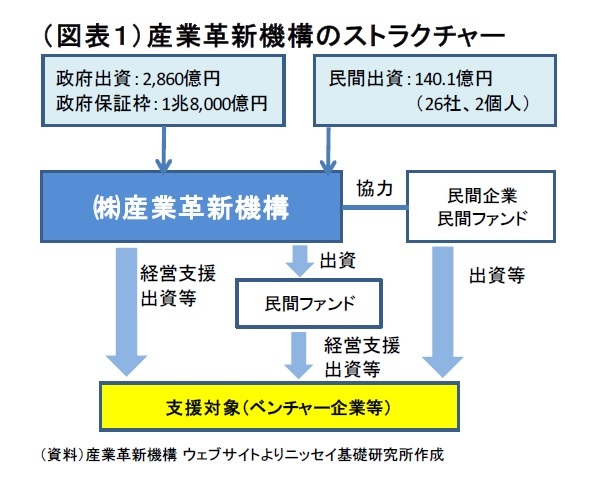

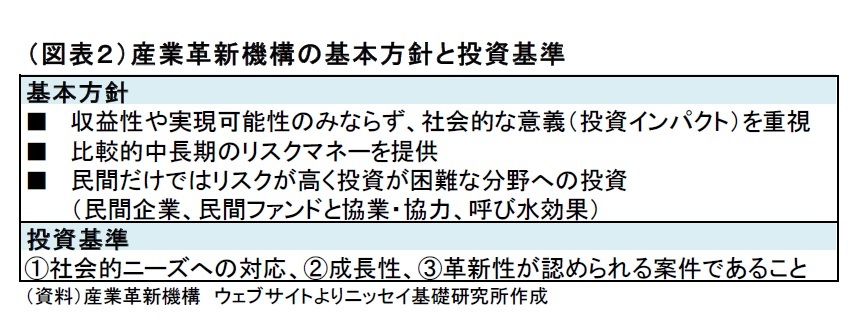

産業革新機構は、2009年7月に設立された官民ファンド。産業競争力強化法を根拠法1とし、オープンイノベーションにより次世代の国富を担う産業を育成・創出することを目的に設立され、その運用期間は15年間とされた。政府出資、政府保証枠、民間出資をあわせて最大約2兆円の投資規模を有する(図表1)。直接的に企業に出資するだけでなく、民間の投資ファンドへの出資も行う。「ベンチャー企業等の事業拡大」、「事業部門・子会社の切り出しや再編」、「積極的な海外展開」といったものが投資対象となる。投資に際しては、社会的な意義も重視し中長期で、リスクが高く民間だけでは投資が困難な分野への投資を基本方針としている。民業補完の原則の下、民間との共同出資を意識し、また自らが民間のマネーの呼び水となることも視野に入れている。

産業革新機構は、2009年7月に設立された官民ファンド。産業競争力強化法を根拠法1とし、オープンイノベーションにより次世代の国富を担う産業を育成・創出することを目的に設立され、その運用期間は15年間とされた。政府出資、政府保証枠、民間出資をあわせて最大約2兆円の投資規模を有する(図表1)。直接的に企業に出資するだけでなく、民間の投資ファンドへの出資も行う。「ベンチャー企業等の事業拡大」、「事業部門・子会社の切り出しや再編」、「積極的な海外展開」といったものが投資対象となる。投資に際しては、社会的な意義も重視し中長期で、リスクが高く民間だけでは投資が困難な分野への投資を基本方針としている。民業補完の原則の下、民間との共同出資を意識し、また自らが民間のマネーの呼び水となることも視野に入れている。

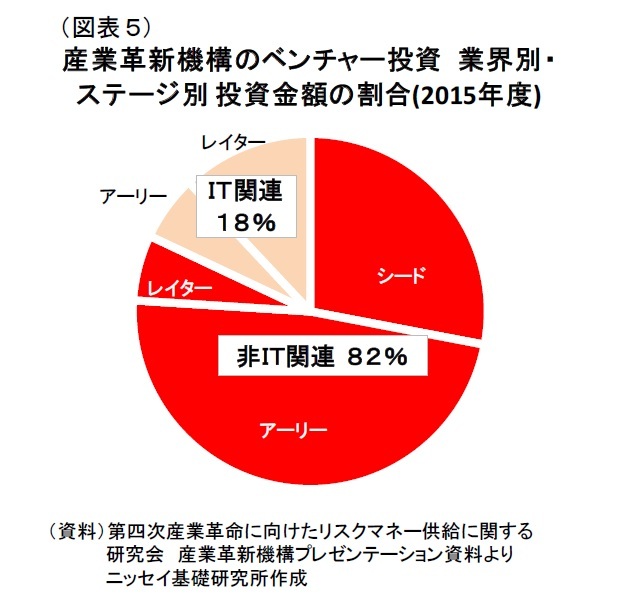

投資先については、民間単独では事業化が難しい分野・テーマが対象になる。事業化や黒字化に時間と資金のかかる研究開発型ベンチャーへの支援、または、一定成長したベンチャーが世界展開等の更なる成長加速を目指して大規模資金調達するケースへの支援等だ。足もとでは、非IT分野の投資が多くなっており(図表5)、IT分野が多い民間ベンチャーキャピタル(以下、VC)とは一線を画している。ITサービス、スマホアプリ・ゲーム等、民間VCの投資が集まりやすい分野についてはあまり手を出さずに、民間VCの投資が手薄な分野を中心に手掛けている状況だ。

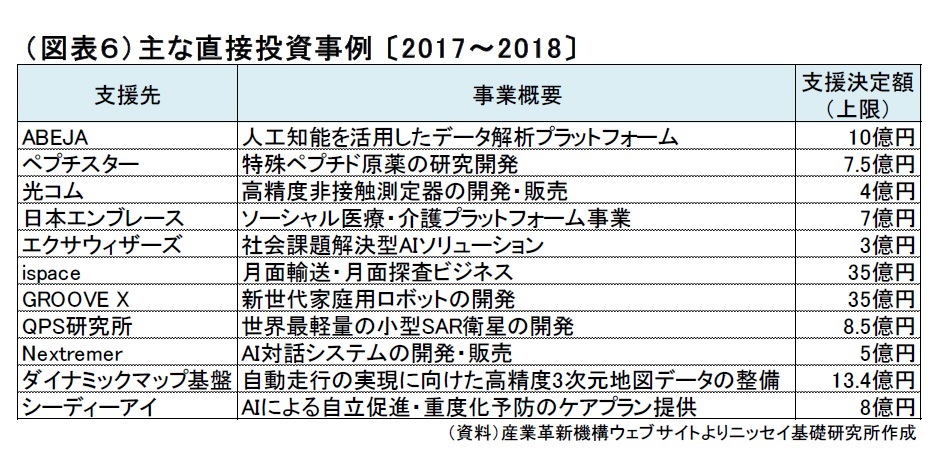

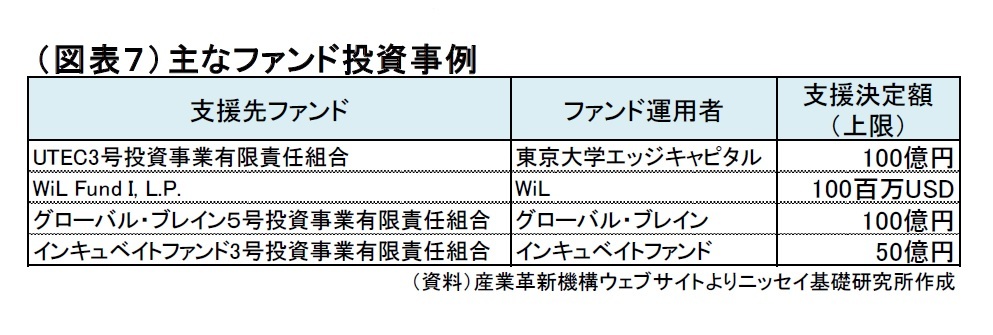

具体的な投資先を見てみると、人口知能、創薬バイオベンチャー、宇宙産業、ロボット等の分野を手掛けており、民間VCがなかなか出せない10億円以上の投資も見られる(図表6)。また、ベンチャーへの直接投資だけでなく、大学発ベンチャーに投資するVCのファンド等にも出資も行っている(図表7)。

具体的な投資先を見てみると、人口知能、創薬バイオベンチャー、宇宙産業、ロボット等の分野を手掛けており、民間VCがなかなか出せない10億円以上の投資も見られる(図表6)。また、ベンチャーへの直接投資だけでなく、大学発ベンチャーに投資するVCのファンド等にも出資も行っている(図表7)。

既にIPOを果たして利益を出した回収先した先もあれば、解散して支援撤回した先も出ている。ジャパンディスプレイやルネサスエレクトロニクスでは大きな収益が出ているが、まだ直接投資のベンチャーでは現時点では「大ホームラン」は出ていない。とは言え、ここ数年で投資した先も多く、本格的な投資回収期はこれからだ。投資パフォーマンスの評価や総括をするのはまだまだ早計だろう。

既にIPOを果たして利益を出した回収先した先もあれば、解散して支援撤回した先も出ている。ジャパンディスプレイやルネサスエレクトロニクスでは大きな収益が出ているが、まだ直接投資のベンチャーでは現時点では「大ホームラン」は出ていない。とは言え、ここ数年で投資した先も多く、本格的な投資回収期はこれからだ。投資パフォーマンスの評価や総括をするのはまだまだ早計だろう。1 設立時は産業活力の再生及び産業活動の革新に関する特別措置法(産活法)。産活法は産業競争力強化法の施行に伴い廃止。

3――産業革新機構以外の官民ファンド

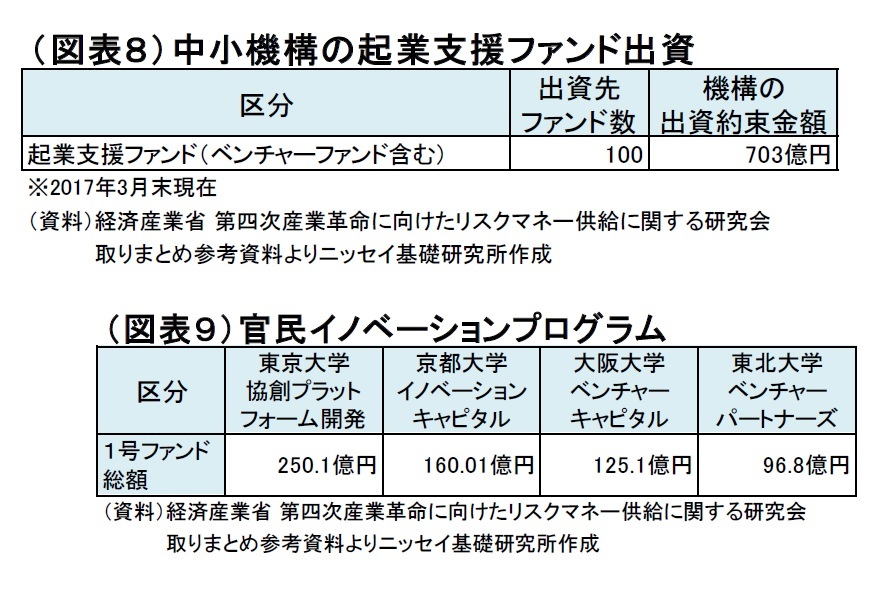

ちなみに、産業革新機構以外にも、ベンチャー投資を行う官民ファンドが存在する。その一例も紹介したい。中小企業の支援を行う独立行政法人中小企業基盤整備機構(以下、中小機構)。中小機構は、中小企業・ベンチャー企業への投資を行う民間ファンドに対して出資し、民間マネーも入ったファンドを通じて、間接的にベンチャー企業等に対する資金供給を行っている(図表8)。ファンド総額の1/2を上限として出資が可能で、大学発ベンチャー、バイオ、地方、IT系等、様々なタイプのVCのファンドに出資を行っている。

ちなみに、産業革新機構以外にも、ベンチャー投資を行う官民ファンドが存在する。その一例も紹介したい。中小企業の支援を行う独立行政法人中小企業基盤整備機構(以下、中小機構)。中小機構は、中小企業・ベンチャー企業への投資を行う民間ファンドに対して出資し、民間マネーも入ったファンドを通じて、間接的にベンチャー企業等に対する資金供給を行っている(図表8)。ファンド総額の1/2を上限として出資が可能で、大学発ベンチャー、バイオ、地方、IT系等、様々なタイプのVCのファンドに出資を行っている。また、官民イノベーションプログラムの一環で設立された国立大学VC。政府出資を原資とし、民間金融機関等からも出資を受けて、各国立大学VCにファンドが組成された。「大学の知」を事業化させるべく、大学発ベンチャー創出・育成に取組んでいる。各VCの1号ファンドの総額は600億円超、一定のボリューム感だ。

産業革新機構だけでなく、上記のようないくつかの官民ファンドが日本のベンチャー支援を行っている。

4――なぜ産業革新機構によるベンチャー支援が必要とされているのか

2018年6月に閣議決定された「未来投資戦略」では、世界中でデジタル革命が進み、米中の有力企業が新たな市場を開拓し占有し続け、そこに資金が次々と流れ込んでいる現状を指摘。あわせて、手をこまねいて後手にまわると、日本は新たな国際競争の大きな潮流の中で埋没しかねないとの危機感を露にしている。アマゾン、グーグル、フェイスブック(米国)、アリババ、テンセント、バイドゥ(中国)といった米中の巨大ITプラットフォーマーが世界を席巻し、AIや自動運転等技術革新が早いスピード感で進む中、ものづくりで世界をリードしてきた日本もその大きな潮流に取り残される恐れがある。

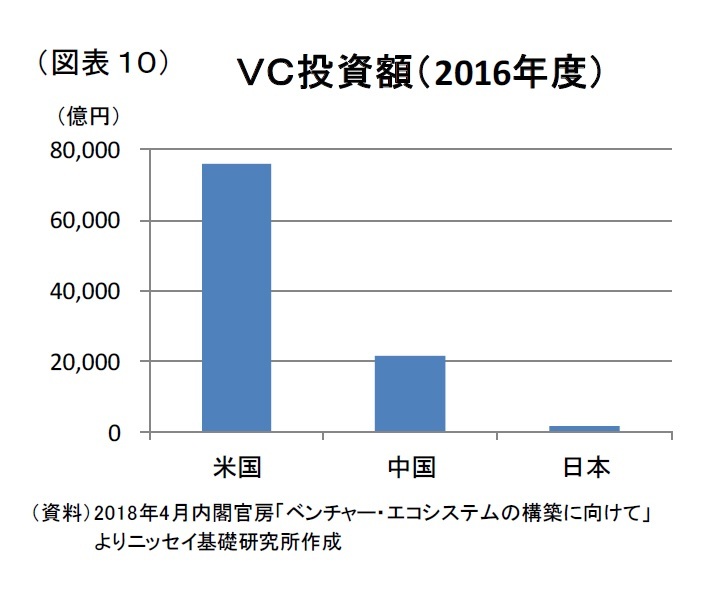

2018年6月に閣議決定された「未来投資戦略」では、世界中でデジタル革命が進み、米中の有力企業が新たな市場を開拓し占有し続け、そこに資金が次々と流れ込んでいる現状を指摘。あわせて、手をこまねいて後手にまわると、日本は新たな国際競争の大きな潮流の中で埋没しかねないとの危機感を露にしている。アマゾン、グーグル、フェイスブック(米国)、アリババ、テンセント、バイドゥ(中国)といった米中の巨大ITプラットフォーマーが世界を席巻し、AIや自動運転等技術革新が早いスピード感で進む中、ものづくりで世界をリードしてきた日本もその大きな潮流に取り残される恐れがある。米中を中心に、革新的なベンチャーが次々と生まれ、そこに多くの資金が流入している。また、新興国の政府系マネー、ソブリン・ウェルス・ファンドが自国産業の育成・新興等の観点で投資を活発化させている現状も指摘されている。一方日本は、起業にチャレンジする人が海外と比べて少なく、ベンチャー投資額も圧倒的に少ない(図表10)。米中ではユニコーンと呼ばれる巨大ベンチャーが次々と登場し、巨額の資金調達をして世界展開を進める中、日本にユニコーンは殆ど存在しない。起業家、リスクマネー、実力あるベンチャーキャピタリスト、グローバルを目指す視点、これらをもっと増やし高めていかねば、世界との差はどんどん広がっていく。その政府の危機感に対する策の1つが、産業革新機構を始めとした官民ファンドによるリスクマネー供給なのだ。

5――産業革新機構のこれから

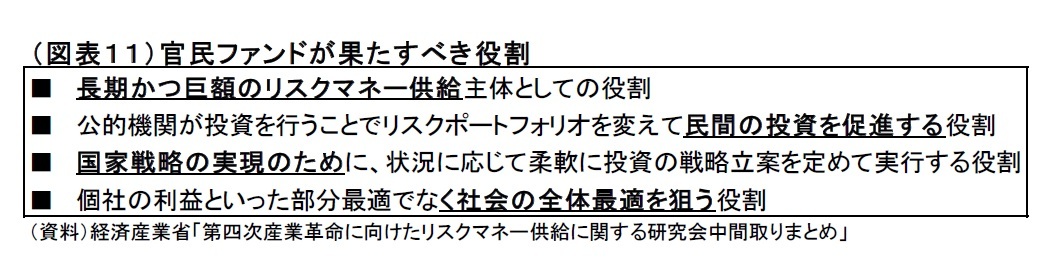

見直し、法案改正に至る過程の有識者による研究会で、官民ファンドが果たす役割が、改めて示されている(図表11)。長期かつ大きな金額のリスクマネーを供給して、ベンチャー企業そのものを創出し支援することも、もちろん重要だ。しかしながら、いつまでも官民ファンドに大きく頼らざるを得ないベンチャー・エコシステムでは世界に勝てない。積極的にリスクマネーを供給し、ベンチャーを創出・育成していくことで、機関投資家や大企業等、ベンチャー投資家の裾野を広げる「呼び水効果」も期待されている。そして、難易度の高い分野への支援を通じて、民間VCの挑戦意欲、果敢なリスクテイクを後押しし、将来に繋がるようなノウハウや経験を共有化していくことも重要だ。民間VCへのファンド出資等を通じ、チャンスの提供とVCの運用高度化を求めていく中で、起業を後押しし、世界で戦うベンチャーを支援し、機関投資家等のリスクマネーを呼び寄せられる、実力あるVC及びベンチャーキャピタリストを増やし育てていくことも求められよう。将来、産業革新機構出身者が、その経験やノウハウを活かして民間VCを立ち上げたり、大企業のベンチャー連携・投資担当者になったりする流れが出てくれば、よりベンチャー業界が活性化するだろう。ベンチャー企業そのものだけではなく、ベンチャー・エコシステム全体を育て、豊かにしていくことが必要とされている。

見直し、法案改正に至る過程の有識者による研究会で、官民ファンドが果たす役割が、改めて示されている(図表11)。長期かつ大きな金額のリスクマネーを供給して、ベンチャー企業そのものを創出し支援することも、もちろん重要だ。しかしながら、いつまでも官民ファンドに大きく頼らざるを得ないベンチャー・エコシステムでは世界に勝てない。積極的にリスクマネーを供給し、ベンチャーを創出・育成していくことで、機関投資家や大企業等、ベンチャー投資家の裾野を広げる「呼び水効果」も期待されている。そして、難易度の高い分野への支援を通じて、民間VCの挑戦意欲、果敢なリスクテイクを後押しし、将来に繋がるようなノウハウや経験を共有化していくことも重要だ。民間VCへのファンド出資等を通じ、チャンスの提供とVCの運用高度化を求めていく中で、起業を後押しし、世界で戦うベンチャーを支援し、機関投資家等のリスクマネーを呼び寄せられる、実力あるVC及びベンチャーキャピタリストを増やし育てていくことも求められよう。将来、産業革新機構出身者が、その経験やノウハウを活かして民間VCを立ち上げたり、大企業のベンチャー連携・投資担当者になったりする流れが出てくれば、よりベンチャー業界が活性化するだろう。ベンチャー企業そのものだけではなく、ベンチャー・エコシステム全体を育て、豊かにしていくことが必要とされている。メルカリ(フリーマーケットアプリ)のような大ホームランが出た中、比較的事業立ち上げまでのスピードが速いIT分野の方が、経済合理的だと判断され、民間資金が集まりやすい一面もあろう。そのような中、敢えて、事業化のハードルが高く、時間と資金がかかる分野・テーマに挑むという、難しい使命を負う。そして、民業圧迫を過度に意識しすぎて、民間VCとの利害が相反する局面(例えば、支援候補先の既存株主である民間VCにとっては、同じ金額であれば、低い株価よりも高い株価で産業革新機構が出資してくれた方が、自らの出資割合が薄まらずに有利となる)で、投資の目線や判断が甘くなってもいけない。また、ベンチャー投資を本格化して以降の投資先の成否も今後少しずつ見え始め、新たな課題が見えてくるかもしれない。注目度が高まる中、一層高い水準での規律や開示を求める声も高まっていくだろう。まだまだ長い道のり、難しい舵取りに取組んでいる状況だ。

7月に入り、新経営陣の体制が明らかとなり、新しいスタートを切る産業革新機構。日本のベンチャー・エコシステム全体を育てていく重責を担うその取組みに、今後も注目していきたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 洋介

研究・専門分野

(2018年07月10日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【産業革新機構のこれから~ベンチャー・エコシステムを育てる重責を担う~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

産業革新機構のこれから~ベンチャー・エコシステムを育てる重責を担う~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.