- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 仮想通貨と経済-ビットコインを中心として

文字サイズ

- 小

- 中

- 大

仮想通貨の金融が行なわれるようになれば、仮にいずれかの仮想通貨が取引需要を独占するようになった場合を考えても、その仮想通貨の直接的な発行量をコントロールするだけでは、経済全体で利用される仮想通貨の量をコントロールできず、仮想通貨の価値が安定的なものにならない恐れが大きい。ビットコインの発行量がシステムによって完全にコントロールされていても、実際に取引に利用できるビットコインははるかに多く、量が不安定だということが起こる可能性が高い。

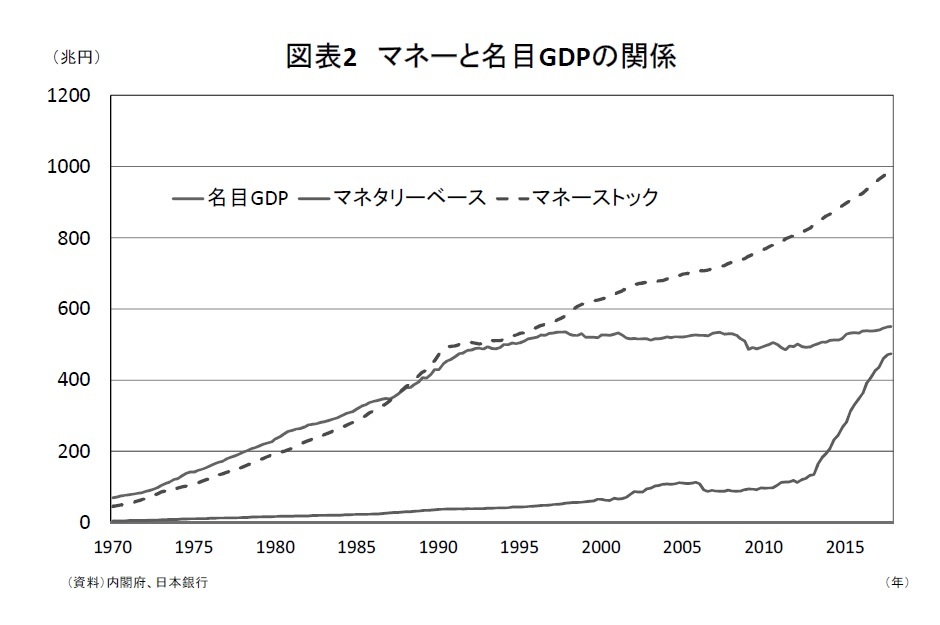

円やドルなどの既存の通貨では、中央銀行が発行しているお金は経済全体のなかにあるお金の一部分に過ぎない。例えば円の場合には、日銀が発行しているお金(マネタリーベース)は480兆円程度だが、企業や家計が保有しているお金(経済活動に関連が強いマネーストックのM2という定義)は990兆円程度もある。異次元金融緩和のためにマネタリーベースとマネーストックの比は、現在は2倍程度にまで低下しているが、1990年頃までは10倍以上あるのが普通だった。日本経済で利用されているお金の多くは、日銀が発行したお金を元に銀行が融資を行なうという信用創造によって作り出されたものだ。中央銀行が発行したお金(マネタリーベース)と実際に経済の中で利用されているお金(マネーストック)との比率は、信用乗数(貨幣乗数)と呼ばれるが、この比率は一定ではなく、企業や金融機関が先行きに対して楽観的になると大きくなり、取引に不安を抱くようになると収縮する傾向がある。中央銀行は企業や金融機関の行動を見ながら経済に出回るお金が不必要に多すぎず、経済活動を行なう上で不足することもない、適度な水準となるように調節を行なっている。

ビットコインの供給量が計画された速度で増えて行くということは、日銀が発行するお金(マネタリーベース、ハイパワードマネー)に相当する部分を計画的に増やしていくということに相当する。信用創造で生まれる仮想通貨量は変動可能なので、これだけでは日本経済に出回る仮想通貨の伸びをコントロールできないはずだ。

ビットコインの供給量が計画された速度で増えて行くということは、日銀が発行するお金(マネタリーベース、ハイパワードマネー)に相当する部分を計画的に増やしていくということに相当する。信用創造で生まれる仮想通貨量は変動可能なので、これだけでは日本経済に出回る仮想通貨の伸びをコントロールできないはずだ。ビットコインをはじめとする仮想通貨の背景にある、国によって管理されない通貨という発想は、中央銀行や政府に対する不信に根差している。確かに、昔から通貨は適切に管理されてきたとは言い難い。しかし、中央政府・中央銀行を排除して、機械的な仕組みで通貨供給量を管理したり、金本位制のように実物資産と結びつけたりすれば著しいインフレを招くことを防止して通貨価値を守ることはできるが、そのために経済活動を行なうために必要なお金が不足するということが起こりやすく、経済が不安定になることは避けられないだろう。

ボーナスの支払いや年越しの費用のために年末には日銀券の発行残高が大きく増えるといったように、季節的にもお金に対する需要は大きく変動する。また、民間金融機関による資金供給意欲も、企業が行う設備投資のため資金需要も、経済の先行きに対する楽観・悲観によって大きく変動してきた。このため通貨の流通量を誰かが調整しなければ、金利や通貨価値が大きく変動して経済活動にも大きな影響を与えてしまう。中央銀行の制度はこうした問題に対処するために長い年月をかけてできあがってきたものだ。中央銀行のない仮想通貨のシステムでは、信用の膨張や収縮でインフレやデフレが起こったり信用危機が起こったりすることや、資金需要の変動によって通貨価値が大幅に変動したりすることを防ぐことができないだろう。

4――仮想通貨と経済

同一の仮想通貨が多くの国で使われるようになった場合には、各国の経済政策の自由度が失われてしまう可能性が高い。

円とドルといった各国通貨が、相対的に割安か割高かを考える上で目安となる考え方に購買力平価がある。為替レートには様々な要因が働いているが、購買力平価から大きく乖離すれば、貿易・サービス収支が大幅な不均衡に陥るので、特別な要因がなければ長期に続くことは考え難い。貨幣数量説同様に短期的には成り立っていないが、長期的にみれば緩やかな形で成り立っていると考えられている。各国の物価上昇率は異なっていることが普通だが、それぞれの国が異なる通貨を利用していれば、物価上昇率の違いは為替レートが動くことで調整されて、長期間をみれば概ね購買力平価に沿った動きとなると考えられる。

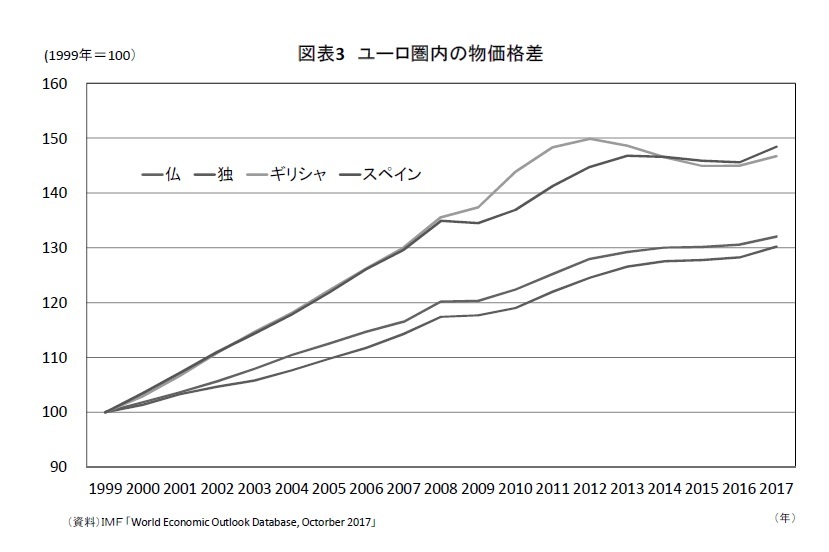

一方、多くの国で同一の通貨を利用して行くためには、この国々の物価上昇率が同じでないと様々な問題が起きる。2010年頃からの欧州債務危機はこの一例と考えられる。ユーロ圏では、それまであった各国通貨が統合されてユーロが誕生したが、発足時の1999年の各国の物価水準が同じであったと仮定しても、その後各国の物価上昇率が同じではなかったために各国の物価水準には大きな差が生まれてしまった。政府債務問題が顕在化した2010年頃には物価上昇率が低かったドイツと、上昇率が高かったギリシャやスペインなどとの間では、物価水準に少なくとも2~3割の差が生じていたとみられる。単純化のためにユーロ圏外との取引が無い場合を考えれば、物価水準が高くなったギリシャやスペインは経常収支が赤字となり、物価水準の低いドイツは経常収支が黒字となる。何もしなければ経常収支が赤字のギリシャやスペインでは海外への支払のために国内にあるユーロが減って行き、経常収支が黒字のドイツ国内にあるユーロが増えていってしまう。

一方、多くの国で同一の通貨を利用して行くためには、この国々の物価上昇率が同じでないと様々な問題が起きる。2010年頃からの欧州債務危機はこの一例と考えられる。ユーロ圏では、それまであった各国通貨が統合されてユーロが誕生したが、発足時の1999年の各国の物価水準が同じであったと仮定しても、その後各国の物価上昇率が同じではなかったために各国の物価水準には大きな差が生まれてしまった。政府債務問題が顕在化した2010年頃には物価上昇率が低かったドイツと、上昇率が高かったギリシャやスペインなどとの間では、物価水準に少なくとも2~3割の差が生じていたとみられる。単純化のためにユーロ圏外との取引が無い場合を考えれば、物価水準が高くなったギリシャやスペインは経常収支が赤字となり、物価水準の低いドイツは経常収支が黒字となる。何もしなければ経常収支が赤字のギリシャやスペインでは海外への支払のために国内にあるユーロが減って行き、経常収支が黒字のドイツ国内にあるユーロが増えていってしまう。ユーロ圏の金融危機は欧州の政府債務問題という形で顕在化したが、これは物価水準の差で生まれたドイツなどからギリシャやスペインなどへのユーロの流出を、ギリシャやスペインが国債を発行して資金を借りることで相殺していたからだ。しばらくの間は問題が顕在化しなかった理由は、第一には、ユーロが誕生した後、ユーロ圏各国の国債金利は差が縮小していたので、経常収支赤字国であったギリシャやスペインが海外から資金を調達することが容易になっていたことがあげられる。第二の要因としては、異なる通貨を使っていれば、資金の出し手であったドイツなどでは相手国通貨が下落するという為替リスクの高まりを警戒したはずだが、同一通貨のユーロを利用していためこのような問題が存在せず、危険性の認識が遅れたことが考えられる。

各国が同一の仮想通貨を利用している状態で、それぞれの物価上昇率が違うということが起きれば、物価上昇率が高かった国から仮想通貨が流出し、物価上昇率が低かった国に仮想通貨が集まるはずである。こうした仮想通貨の流れを相殺するように、通貨流出国の政府が流入国から借入れを行なえば、いずれユーロで起こったような高物価上昇率国の債務危機が起こってしまう。こうした危機を回避しようとすると、同一の仮想通貨が利用されている状況では、各国政府は物価上昇率が同じになることを目的とした経済政策を行なわざるを得ず、例えば失業率が高くても財政支出を増やして問題を緩和するといった経済状況に応じた経済政策を行なうことができなくなるだろう。ユーロ圏の財政危機の際には、ギリシャやスペインなどでは失業率が著しく高まったにも関わらず、緊縮財政を採用して物価を抑制せざるを得なかった。

ユーロが誕生した際には、1998年末時点で各国通貨とユーロとの交換比率を決めて固定したが、各国通貨から仮想通貨への利用の移行は徐々に起きると考えられる。一つの国の中で複数の通貨が利用される状況では、ユーロへの移行以上に複雑な問題が起こる恐れがある。

送金手数料の安さは、中央にシステムを管理する特定機関が無いことと並んで、仮想通貨の特徴として、しばしば取り上げられる点である。ビットコインも、誕生当初は送金手数料が安いことが大きな利点とされていた。個人間で送金するために銀行を利用すると手数料が必要で、例えば米国では送金者が銀行に手数料を支払うだけでなく、受取る側でも手数料を徴収されることが多く、少額であることが多い個人間の送金では手数料が大きな問題だった。この問題への対処として、米国ではPayPalのようなクレジットカードを利用した送金方法が生まれ利用が拡大している。

日本では銀行の国内送金手数料は、200円~800円程度とそれほど大きな問題ではないが(注11)、海外への送金は2000円~5000円程度と、かなりの負担であることは確かだ。ビットコインの送金については「手数料が無料か格安、仲介する組織が存在しないので、基本的には手数料を払う必要がありません」という説明が現在でも見られる(注9)。

ビットコインを例にとって仮想通貨を送金する仕組みを見てみると、保有していないビットコインが送金されたり、所有者以外の人が送金したりするなどの不正取引を排除するために、多くのマイナーと呼ばれる人達が不正な取引でないことを検証して取引を承認する作業を行っている。この作業への報酬は早いもの勝ちで、最も早く作業を完了したマイナーには新規に発行されるビットコインと、送金者が提示している手数料分のビットコインが支払われる。ビットコインの場合には、送金承認作業をする際に、送金や支払の正当性検証には直接関係のない複雑な数学問題の答えを見つける作業をおこなうために膨大な計算を行う必要がある。このために、大規模なマイナーは多数のコンピューターを使って膨大な計算を行うために使う大量の電力の費用をまかなう必要がある。

Bitcoin日本語情報サイト(JPBITCOIN.COM)は、「かつてはビットコインの送金は多くても数十円程度で済みましたが、最近は利用者の増加等によるネットワークの混雑により、手数料が急騰している状況です」(注10)としているように、平均では送金手数料が高額になっている。

ビットコインの送金を支えている承認作業には、コンピューターへの設備投資や電力料金というコストが発生するにも関わらず、送金手数料が極めて低額であった理由は、取引の承認作業を行うマイナーは、送金者が支払う手数料だけでなく競争に勝てば新規のビットコインの支給を受けることができることが大きな要因だ。ビットコインでは、利用者が増えて取引が増えたため、処理に遅れが出るようになった。マイナーは送金の承認作業をする際に、なるべく送金者が提示する手数料が高いものを優先的に選ぶことが可能なので、急いで送金したい人達は高い送金手数料を提示するようになり、平均的な送金手数料が高騰するようになった。(注:高額な手数料を支払わない送金も一定量は処理しなくてはならないように設計されているようだ)

本題からややはずれてしまうが、仮想通貨交換業者の利用者が購入した仮想通貨をそのまま交換業者に預けていたことは、交換業者で多額の不正送金が起こった背景となっているが、これには送金コストの問題もあるのではないかと考えられる。交換業者にある口座から外部のアカウントに送金するコストは、ビットフライヤーでは0.0004BTC、コインチェックは0.001BTCとなっている(2018年3月現在)(注8、12)。仮想通貨の価格が高騰して1ビットコインが200万円を超える水準に上昇した時点では、非常に割高になった。その後、仮想通貨の価格が大きく低下したので、1ビットコインは100万円程度とすると、コインチェックで約1000円、ビットフライヤーで約400円に低下しているが、それでもネット銀行で円を送金する手数料と比べて安いとはいえず、むしろ割高な水準だ。

ビットコインは、送金の承認作業を行うマイナーがいなくなってしまうとシステムが機能しなくなるので、マイナーが十分な利益をあげ続けられるようにしなくてはならない。しかしビットコインでは発行量の上限が2100万ビットコインと設定されているために、発行上限に達した後は、送金承認作業で大量の計算を行うマイナーの受け取る収入は送金者が提示する手数料だけとなり、システムを維持できるのかという疑問が残る。従来型の送金システムとの比較では、ビットコインのシステムではマイナーは、送金承認作業をする際に課せられている大量の計算のための費用を、純粋に送金に要するコストの上に負担している形になるので、送金手数料が割高となる恐れが大きい。利用者が銀行を使って国際送金を行なう場合にSWIFT(国際銀行間通信協会)が利用されているが、現時点ではこの費用は非常に高く、かつ送金には時間がかかっている。現在国際送金の仕組みの改善の議論が進んでおり、またPayPalなどの割安な送金サービスも次々に生まれているので、国際送金においても仮想通貨の送金コストの低さは武器ではなくなる可能性がある。

ビットコインの発行上限を取り払って、現在のように送金の承認作業を行うマイナーが新規発行のビットコインを手に入れ続ける仕組みに変えることは不可能ではないが、その場合にはビットコインの供給量ははるかに多くなるので、発行量に上限がある場合よりもビットコインの価格は低くなるはずだ。ビットコインとは違う手法で大量の電力消費無しに送金の承認作業を行なう仮想通貨もあり、仮想通貨間の競争で送金手数料の差が原因でビットコインが生き残れないという可能性もある。

社会全体を考えると、仮想通貨の発行益を送金業務の費用に充てるという方法も、コストの削減になっていないと考えられる。これは、円やドルなどの既存通貨では、中央銀行の発行益が政府の財政収入となっているが、仮想通貨の利用が拡大することで中央銀行は通貨発行益を失うことになるからだ。例えば日銀の国庫納付金は2018年度予算では5430億円あり、仮想通貨の利用が拡大すれば、円の発行量は減少し日銀からの国庫納付金が減少することになる。さらに最終的に、日本の経済活動が全て仮想通貨によって決済されるようになれば、円への需要はゼロになってしまう。日銀からの国庫納付金がゼロになるだけでなく、日銀は今までに発行した通貨を回収するか、消費者や企業が保有している既存通貨の価値がゼロになるという形で、既存通貨発行者である政府・中央銀行から仮想通貨の運営者に通貨発行益が移転されて仮想通貨のシステムを維持する費用に使われる格好になると考えられる。

5――むすび

仮想通貨の発行・送金という中心的なシステムの周辺で、仮想通貨の交換業を行なっている事業者が様々な問題を起こしてきたため、仮想通貨交換業者の規制の強化が求められている。しかしこれ以外にも、仮想通貨自体の持続可能性や、実際に広く利用されるようになった場合の経済的問題など多くの問題を検討していく必要があるだろう。

参考文献・出典

注1:Nakamoto, Satoshi, ”Bitcoin: A Peer-to-Peer Electronic Cash System” (2008)

注2:赤羽喜治・愛敬真生編著「ブロックチェーン:仕組みと理論」リックテレコム、2016年

注3:松尾真一郎他著「ブロックチェーン技術の未解決問題」日経BP社、2018年

2018年5月には、モナコインのブロックチェーンが攻撃され取引履歴がすり替えられる事件が起きた(日本経済新聞2018年5月24日)

注4:https://coinmarketcap.com/all/views/all/

注5:Bech , Morten Linnemann and Garratt, Rodney, “Central bank cryptocurrencies”, BIS Quarterly Review, September 2017

注6:https://www.blockchain.com/

注7:Burniske, Chris and Tatar, Jack, “Cryptoassets: The Innovative Investor's Guide to Bitcoin and Beyond”, McGraw-Hill Education ( 2017)

注8:Coincheck Web :https://coincheck.com/ja/

注9:bitFlyer Web :https://bitflyer.jp/BitcoinWhyUse#bwu01

注10:JPBITCOIN.COM:(2018年3月30日閲覧)

注11:ネット銀行では一定回数の送金手数料が実質的に無料であることもある

注12:bitFlyer Web: https://bitflyer.jp/ja/

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

櫨(はじ) 浩一 (はじ こういち)

研究・専門分野

(2018年07月06日「ニッセイ基礎研所報」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【仮想通貨と経済-ビットコインを中心として】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

仮想通貨と経済-ビットコインを中心としてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.