- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- なぜ消費は活性化しないのかー活性化を阻む6つの理由

2018年07月06日

文字サイズ

- 小

- 中

- 大

1―賃上げが進めば消費は増える?

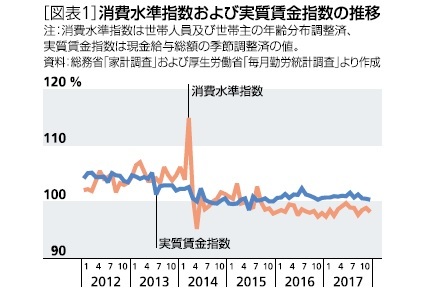

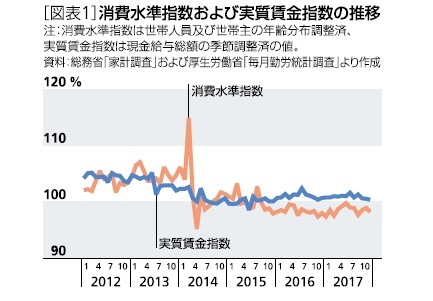

アベノミクス開始から6年目に入ったが、依然として個人消費は力強さに欠ける。消費水準指数は増税前の水準に戻らず、最近ではじわりと改善傾向にある賃金指数との乖離も見られる[図表1]。よって、「賃金が上がれば消費も増える」とは単純に言えないようだ。なぜ消費は活性化しないのか、その原因について見ていきたい。

2―消費が活性化しにくい理由

1|経済不安の強まり

まず指摘できることは、消費者全体で経済不安が強まっていることだ。

足元の雇用環境は改善しているが、長らく続いた景気低迷の中で若い世代ほど厳しい雇用環境にある。非正規雇用者が増え、正規雇用者であっても賃金水準が下がっている。さらに、現役世代では少子高齢化による社会保障制度の世代間格差の懸念もある。

一方で高齢者でも年金受給額の引き下げや医療費自己負担額の引き上げにより、生活防衛意識の強まりが予想される。次世代の厳しい経済環境から、経済面では子や孫を頼りにくい状況もあるだろう。

2|高齢化の進行

高齢化の進行も消費が活性しにくい理由の1つだ。世帯当たりの消費額は、世帯人員数の増加に伴い、世帯主の年齢が40~50代の世帯で膨らみ、60代以降では減少に転じる。60代以上の世帯は世帯数で45.1%、消費額で41.3%を占める(総務省「平成28年家計調査」)。また、高齢世帯では、無職世帯が60代で47.3%、70代以上で82.3%であり、賃金が増えても影響を受けにくい。

なお、現在の消費額を基に世帯構造の変化を考慮して、国内最終家計消費支出を推計すると、高齢世帯の増加に伴い、2025年頃から減少に転じる見込みだ。

3|お金を使わなくてもすむ消費社会

消費社会の成熟化や技術革新の恩恵を受けて、お金を出さなくても質の高い消費生活を楽しめる環境もある。

ファストフードやファストファッション、LCC、安価な家電製品など、生活の各領域において、お金をかけずに楽しめる環境が広がっている。さらに、最近ではシェアリングサービスにより、従来は購入していた商品でも購入しなくてもすむ環境も広がっている。カーシェアやライドシェア、自転車のシェアサイクルサービスも都市部を中心に広がっている。ファッションでも、スタイリストが選んだ洋服が送られてくる、あるいは、高級ブランドバッグが借り放題といったものも登場している。

「ヒト」を時間単位でシェアするという考え方で、家事代行やシッターのシェアリングサービスもある。運営者は、利用者と提供者のマッチングサイトを用意し、利用者と提供者が直接契約する仕組みだ。運営コストや仲介コストを抑えられるため、従来と比べて低価格となる。また、直接契約であるため、提供者の手元に入る金額も増える。現在、低価格化により共働き世帯を中心に人気が高まっているようだ。

4|スマート消費が格好良い?

安価で便利な商品やサービスがあふれる中で、消費者の価値観が変容している可能性もある。「良いモノ」が必ずしも高額ではなくなることで、バブル期に見られたような「高級品」=「良いモノ」という意識は弱まり、高級品を買うことへの憧れも薄れているのではないか。また、モノがあふれる中では、そもそもモノを欲しいという欲求も弱まるだろう。

さらに、技術革新による高機能化で、1つの商品で従来の複数商品を代替できるようにもなっている。例えば、若い男性世帯ではテレビの保有率が下がっているが、スマートフォンが1台あればデジカメや携帯音楽プレイヤー、書籍・雑誌等を買う必要がなくなる。

経済不安が強まる中では、るのではないか。必要以上にモノを買わない「ミニマリスト」的な消費態度は、「エコ」という観点でも評価が高まるだろう。

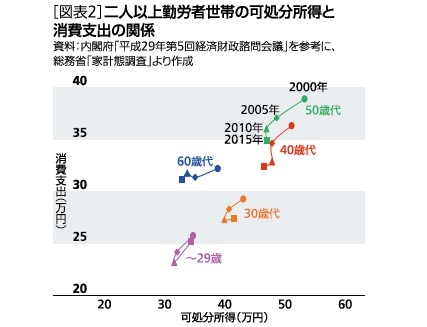

また、これらの傾向は若年世帯で強くなっている。勤労者世帯の可処分所得と消費支出の関係を見ると、若年世帯では、可処分所得の減少幅に対して消費支出の減少幅が大きい傾向がある[図表2]。つまり、若年世帯では所得の減少以上に消費額が減っており、消費性向が低下している。

まず指摘できることは、消費者全体で経済不安が強まっていることだ。

足元の雇用環境は改善しているが、長らく続いた景気低迷の中で若い世代ほど厳しい雇用環境にある。非正規雇用者が増え、正規雇用者であっても賃金水準が下がっている。さらに、現役世代では少子高齢化による社会保障制度の世代間格差の懸念もある。

一方で高齢者でも年金受給額の引き下げや医療費自己負担額の引き上げにより、生活防衛意識の強まりが予想される。次世代の厳しい経済環境から、経済面では子や孫を頼りにくい状況もあるだろう。

2|高齢化の進行

高齢化の進行も消費が活性しにくい理由の1つだ。世帯当たりの消費額は、世帯人員数の増加に伴い、世帯主の年齢が40~50代の世帯で膨らみ、60代以降では減少に転じる。60代以上の世帯は世帯数で45.1%、消費額で41.3%を占める(総務省「平成28年家計調査」)。また、高齢世帯では、無職世帯が60代で47.3%、70代以上で82.3%であり、賃金が増えても影響を受けにくい。

なお、現在の消費額を基に世帯構造の変化を考慮して、国内最終家計消費支出を推計すると、高齢世帯の増加に伴い、2025年頃から減少に転じる見込みだ。

3|お金を使わなくてもすむ消費社会

消費社会の成熟化や技術革新の恩恵を受けて、お金を出さなくても質の高い消費生活を楽しめる環境もある。

ファストフードやファストファッション、LCC、安価な家電製品など、生活の各領域において、お金をかけずに楽しめる環境が広がっている。さらに、最近ではシェアリングサービスにより、従来は購入していた商品でも購入しなくてもすむ環境も広がっている。カーシェアやライドシェア、自転車のシェアサイクルサービスも都市部を中心に広がっている。ファッションでも、スタイリストが選んだ洋服が送られてくる、あるいは、高級ブランドバッグが借り放題といったものも登場している。

「ヒト」を時間単位でシェアするという考え方で、家事代行やシッターのシェアリングサービスもある。運営者は、利用者と提供者のマッチングサイトを用意し、利用者と提供者が直接契約する仕組みだ。運営コストや仲介コストを抑えられるため、従来と比べて低価格となる。また、直接契約であるため、提供者の手元に入る金額も増える。現在、低価格化により共働き世帯を中心に人気が高まっているようだ。

4|スマート消費が格好良い?

安価で便利な商品やサービスがあふれる中で、消費者の価値観が変容している可能性もある。「良いモノ」が必ずしも高額ではなくなることで、バブル期に見られたような「高級品」=「良いモノ」という意識は弱まり、高級品を買うことへの憧れも薄れているのではないか。また、モノがあふれる中では、そもそもモノを欲しいという欲求も弱まるだろう。

さらに、技術革新による高機能化で、1つの商品で従来の複数商品を代替できるようにもなっている。例えば、若い男性世帯ではテレビの保有率が下がっているが、スマートフォンが1台あればデジカメや携帯音楽プレイヤー、書籍・雑誌等を買う必要がなくなる。

経済不安が強まる中では、るのではないか。必要以上にモノを買わない「ミニマリスト」的な消費態度は、「エコ」という観点でも評価が高まるだろう。

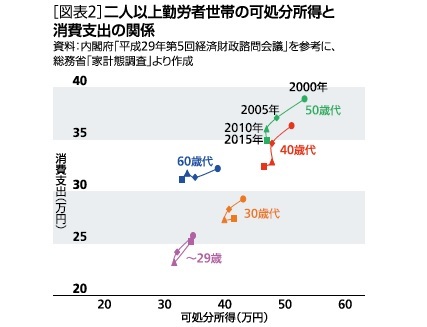

また、これらの傾向は若年世帯で強くなっている。勤労者世帯の可処分所得と消費支出の関係を見ると、若年世帯では、可処分所得の減少幅に対して消費支出の減少幅が大きい傾向がある[図表2]。つまり、若年世帯では所得の減少以上に消費額が減っており、消費性向が低下している。

5|欲しい商品・サービスがない?

消費者の暮らし方や価値観の変容で、強いニーズがあるにも関わらず、商品やサー

ビスが不足している状況もある。

待機児童問題から分かるように、子どもの保育需要は増している。また、共働き世

帯では、平日は子どもの習い事の送迎ができないことが多いために、子どもの習い

事関連のサービスに対するニーズも強い。現在、都市部では、英会話や楽器などの習

い事教室が併設した民間学童や習い事送迎タクシーなどは高額にも関わらず予約

で埋まっていると聞く。今後、子育て世帯では大学進学世代の母親が増えることで、

子どもの教育関連サービスへのニーズは、さらに強まるのではないか。

6|消費統計上の課題

最後に、統計上の課題をあげたい。政府の消費関連統計は改善が進められているところだが、実は活性化している消費があっても、現在のところ、十分に捉えられていない可能性もある。

総務省「家計調査」は世帯を対象とした家計簿調査だ。しかし、共働き世帯が増える中、世帯員がそれぞれの財布を持つことで、世帯の家計簿としては捉えにくくなっている可能性がある。

また、シェアリングサービスなどの新しい形態は、従来の調査枠組みでは該当箇所が分かりにくい。また、個人間決済を行う場合は、供給側の統計としては捉えられないという課題もある。

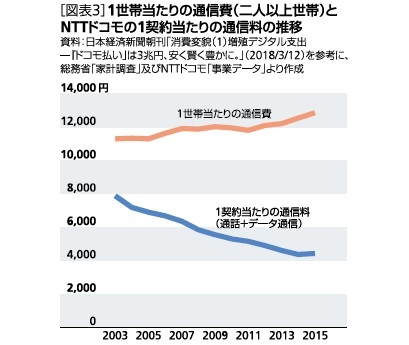

決済手段多様化の影響も指摘できる。近年、スマートフォンの普及拡大に伴い、インターネット通販の決済手段として、携帯電話通信料に上乗せして支払う「キャリア決済」の利用が増えている。この場合、「家計調査」では通信費に紛れる可能性がある。1世帯当たりの通信費は増加傾向にあるが、NTTドコモの1契約当たりの通話料は減少傾向にある[図表3]。なお、同社の2015年の金融決済取扱高は3兆円を超えて増加傾向にある。ただし、「キャリア決済」による消費は、通信費として計上されるため消費全体への影響は小さいが、被服や書籍など個別品目の消費への影響は増している。

ビスが不足している状況もある。

待機児童問題から分かるように、子どもの保育需要は増している。また、共働き世

帯では、平日は子どもの習い事の送迎ができないことが多いために、子どもの習い

事関連のサービスに対するニーズも強い。現在、都市部では、英会話や楽器などの習

い事教室が併設した民間学童や習い事送迎タクシーなどは高額にも関わらず予約

で埋まっていると聞く。今後、子育て世帯では大学進学世代の母親が増えることで、

子どもの教育関連サービスへのニーズは、さらに強まるのではないか。

6|消費統計上の課題

最後に、統計上の課題をあげたい。政府の消費関連統計は改善が進められているところだが、実は活性化している消費があっても、現在のところ、十分に捉えられていない可能性もある。

総務省「家計調査」は世帯を対象とした家計簿調査だ。しかし、共働き世帯が増える中、世帯員がそれぞれの財布を持つことで、世帯の家計簿としては捉えにくくなっている可能性がある。

また、シェアリングサービスなどの新しい形態は、従来の調査枠組みでは該当箇所が分かりにくい。また、個人間決済を行う場合は、供給側の統計としては捉えられないという課題もある。

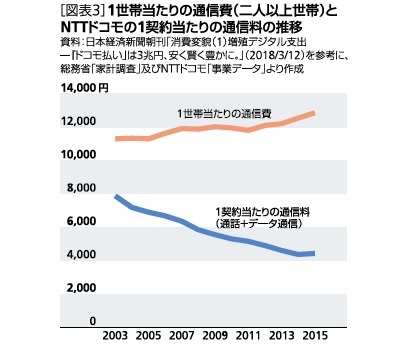

決済手段多様化の影響も指摘できる。近年、スマートフォンの普及拡大に伴い、インターネット通販の決済手段として、携帯電話通信料に上乗せして支払う「キャリア決済」の利用が増えている。この場合、「家計調査」では通信費に紛れる可能性がある。1世帯当たりの通信費は増加傾向にあるが、NTTドコモの1契約当たりの通話料は減少傾向にある[図表3]。なお、同社の2015年の金融決済取扱高は3兆円を超えて増加傾向にある。ただし、「キャリア決済」による消費は、通信費として計上されるため消費全体への影響は小さいが、被服や書籍など個別品目の消費への影響は増している。

3―おわりに

消費が活性化しない理由には、(1)消費者全体で経済的不安が広がっていること、(2)消費額が少ない高齢世帯が増えていること、(3)消費社会の成熟化でお金を出さなくても質の高い消費生活を送ることができること、それに伴う(4)価値観の変容、(5)消費者の暮らし方が変化する中でニーズの強い領域に商品やサービスの不足感があること、そして、(6)統計上の課題があげられる。

よって、賃金が上がれば消費が増えるという単純な構造ではない。しかし、(1)の経済不安による消費抑制意識は、政策として、現役世代の経済基盤の安定化や社会保障制度の持続性確保などを、さらに強く推し進めることで緩和できる。(2)については、今後、高齢世帯では単身世帯が増加する中で、ひとり暮らしならではのニーズなどもあるのではないか。(3)~(5)については、消費者の潜在ニーズを探り、それに合う商品やサービスを提供することが企業活動の醍醐味とも言えるだろう。全体としては個人消費の力強さは欠ける中でも、売れている商品もある*1。その背景には何があるのか、また、革新的な商品を生み出す土壌作りとして政府や企業は何ができるのか。まだまだ工夫の余地はある。

*1 例えば、電動アシスト自転車の販売台数は右肩上がりで増加中。都心の高額マンションの売れ行きも 好調だ。

よって、賃金が上がれば消費が増えるという単純な構造ではない。しかし、(1)の経済不安による消費抑制意識は、政策として、現役世代の経済基盤の安定化や社会保障制度の持続性確保などを、さらに強く推し進めることで緩和できる。(2)については、今後、高齢世帯では単身世帯が増加する中で、ひとり暮らしならではのニーズなどもあるのではないか。(3)~(5)については、消費者の潜在ニーズを探り、それに合う商品やサービスを提供することが企業活動の醍醐味とも言えるだろう。全体としては個人消費の力強さは欠ける中でも、売れている商品もある*1。その背景には何があるのか、また、革新的な商品を生み出す土壌作りとして政府や企業は何ができるのか。まだまだ工夫の余地はある。

*1 例えば、電動アシスト自転車の販売台数は右肩上がりで増加中。都心の高額マンションの売れ行きも 好調だ。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・神奈川県「神奈川なでしこブランドアドバイザリー委員会」委員(2013年~2019年)

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

(2018年07月06日「基礎研マンスリー」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【なぜ消費は活性化しないのかー活性化を阻む6つの理由】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

なぜ消費は活性化しないのかー活性化を阻む6つの理由のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.