- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 【アジア・新興国】東南アジアの経済見通し~景気は内需を中心に堅調維持も、資金流出と貿易摩擦のリスクに注意

2018年06月22日

文字サイズ

- 小

- 中

- 大

1.東南アジア経済の概況と見通し

(経済概況:輸出主導の景気回復で堅調に推移)

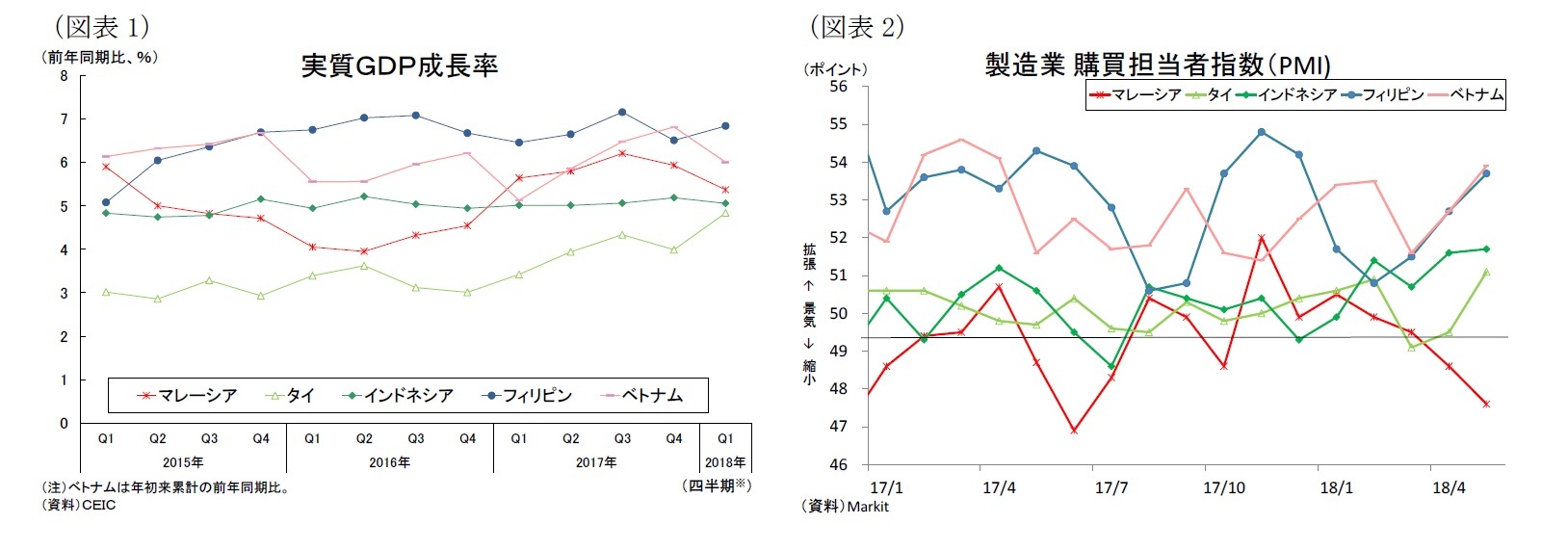

東南アジア経済は、輸出主導型の景気回復によって堅調に推移している(図表1)。昨年は世界経済の回復とITサイクルの改善を受けて電子製品や一次産品の需要が増加し、各国の輸出は好調に推移したが、年明け以降は輸出の増勢が鈍化してきている。一方で内需は堅調で、輸入が拡大している。内需に目を向けると、企業業績の改善による設備投資の拡大や政府のインフラプロジェクトの進展などから総固定資本形成が持ち直してきている。また民間消費も雇用・所得環境の改善と物価の安定を背景に堅調な伸びを維持している。成長ドライバーは外需から内需にシフトし始めたかに見える。

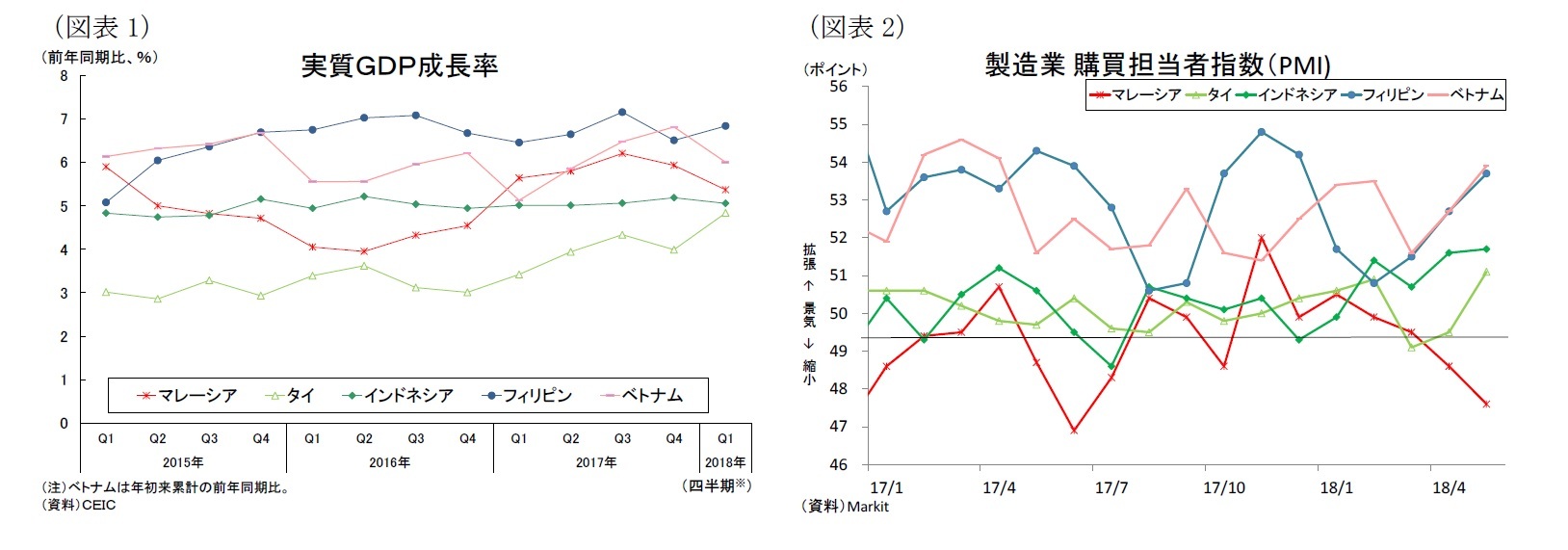

5月の製造業購買担当者指数(PMI)はマレーシアを除く5カ国が50を上回り、景気の拡大傾向にある国が多い(図表2)。国別に見ると、まずタイとインドネシアは昨年景況感の分岐点である50前後で推移していたが、足元では景気の拡大傾向が明らかになってきている。またベトナムとフィリピンは上下に振れながらも総じて高水準をキープしている。一方、マレーシアは輸出受注高や新規受注の低下により急速に悪化し、4カ月連続で50を下回っている。

東南アジア経済は、輸出主導型の景気回復によって堅調に推移している(図表1)。昨年は世界経済の回復とITサイクルの改善を受けて電子製品や一次産品の需要が増加し、各国の輸出は好調に推移したが、年明け以降は輸出の増勢が鈍化してきている。一方で内需は堅調で、輸入が拡大している。内需に目を向けると、企業業績の改善による設備投資の拡大や政府のインフラプロジェクトの進展などから総固定資本形成が持ち直してきている。また民間消費も雇用・所得環境の改善と物価の安定を背景に堅調な伸びを維持している。成長ドライバーは外需から内需にシフトし始めたかに見える。

5月の製造業購買担当者指数(PMI)はマレーシアを除く5カ国が50を上回り、景気の拡大傾向にある国が多い(図表2)。国別に見ると、まずタイとインドネシアは昨年景況感の分岐点である50前後で推移していたが、足元では景気の拡大傾向が明らかになってきている。またベトナムとフィリピンは上下に振れながらも総じて高水準をキープしている。一方、マレーシアは輸出受注高や新規受注の低下により急速に悪化し、4カ月連続で50を下回っている。

(物価:当面は上昇続くも、来年には一服)

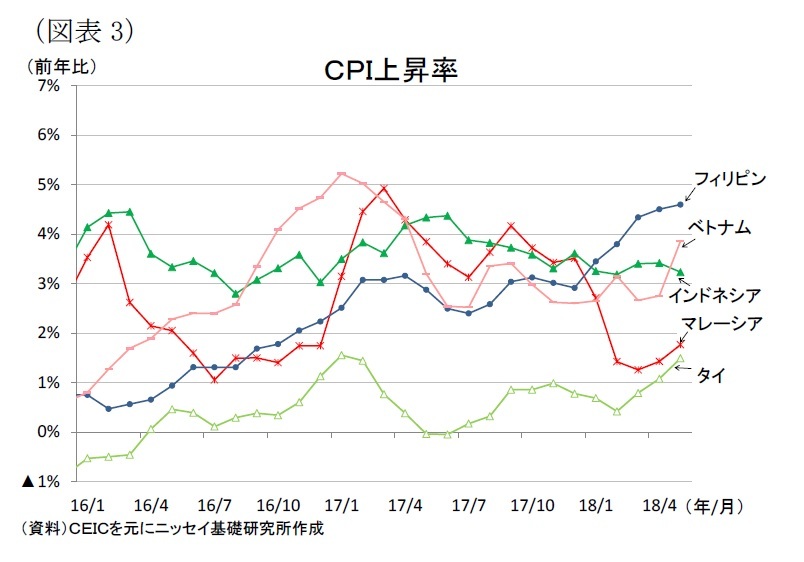

(物価:当面は上昇続くも、来年には一服)消費者物価上昇率(以下、インフレ率)は、昨年こそ安定したインフレ環境が続いていたが、食品価格と原油価格の上昇を背景に徐々に上向いてきている(図表3)。

原油価格(WTI先物価格)は昨年初は1バレル50ドル台前半で推移していたが、年後半から上昇傾向が続き、直近では65ドルにまで達している。当研究所では、原油価格が2019年末にかけて71ドルまで緩やかに上昇すると予測しており、エネルギー価格の上昇は引き続き物価上昇要因となるだろう。

コアインフレ率はフィリピンを除いて概ね安定しているが、今後は労働市場の着実な改善と賃金上昇が続くなかで上向くだろう。もっとも来年以降は景気の伸び悩みから落ち着いて推移すると予想する。

東南アジア通貨は今年に入って米金利上昇に伴う資金流出圧力が強まり、下落傾向が続いている。当研究所では、米連邦準備理事会(FRB)は18年が4回、19年が2回の利上げ、また欧州中央銀行(ECB)は18年末にかけて資産買入れを停止し、19年12月に市場介入金利の引上げ開始を予想している。今後も欧米の金融政策正常化が続くため、緩やかな下落傾向が続くだろう。

以上より、先行きのインフレ率はコアインフレの上昇に原油価格の上昇と通貨安による輸入インフレが加わって上昇を続けるが、来年には景気の伸び悩みを背景に落ち着いていくだろう。

(金融政策:緩和的な金融政策が終了し、利上げ局面に突入)

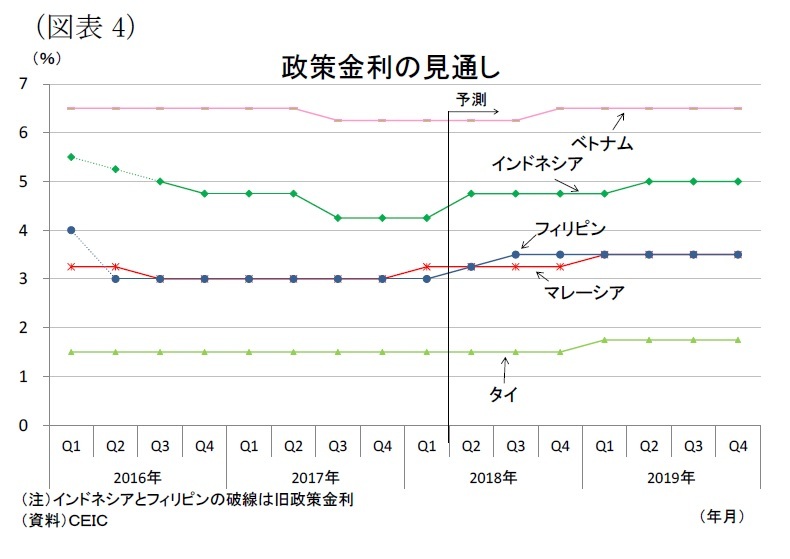

(金融政策:緩和的な金融政策が終了し、利上げ局面に突入)東南アジアの金融政策は、引き締め方向に舵を切る動きが見られる。

昨年はインフレ率と自国通貨が安定しており、7月にはベトナム、8月と9月にはインドネシアが利下げするなど、各国では緩和的な金融政策がとられてきた(図表4)。しかし、堅調な景気が続く中で足元のインフレ率は上向き始めており、また通貨も欧米の金融政策の正常化を背景に下落傾向にある。こうしたなか、マレーシアは今年1月に先行きの物価上昇を警戒して前倒しの利上げを実施、インドネシアは5月に通貨防衛のための利上げを2回に分けて実施、フィリピンは5-6月に通貨防衛を視野に入れつつインフレ抑制のための利上げを2カ月連続で実施した。

先行きについても、インフレ警戒と通貨防衛のための金融引締め策が段階的に進められるだろう。内需が本格回復に至っていない国もあるが、当面はインフレ圧力が高まり、欧米の金融政策の正常化によって自国通貨の不安定な状況も続くと見込まれるためだ。とりわけ、フィリピンは内需の好調と税制改革を背景に物価が大きく上昇すると共に、経常収支の赤字化が材料視されて資金流出が進む恐れもあることから、短期的に追加利上げが実施される可能性が高そうだ。一方、タイは大幅な経常黒字を抱えており、資金流出が深刻化する懸念は小さい。また足元の物価は依然として中銀目標の中央値を下回っており、現行の緩和的な金融政策が維持されるだろう。

(経済見通し:内需を中心に堅調を維持)

東南アジア経済の先行きは、輸出が減速する一方で民間投資の回復が続き、堅調を維持すると予想する。

海外経済は、中国が緩やかに減速するものの、先進国経済が米国を中心に当面堅調に推移することから回復傾向が続くと予想する(当研究所予測)。東南アジア各国の主要輸出品である電気・電子部品はIoTやAI、車載電子などの関連需要が支えとなるものの、スマートフォン需要の失速を背景に鈍化するだろう。一方、中国からの生産拠点の移設や外国人観光客の増加は財・サービス輸出を押し上げ要因となる。従って、輸出は増加するが、増勢は鈍化すると見込む。一方、輸入は国内需要の持続的な拡大によって高めの伸びが続くため、純輸出の成長率寄与度は減少しよう。

内需は堅調に推移するだろう。まず投資は、政府のインフラ整備計画が進展し、これが呼び水となって建設投資が官民揃って堅調に推移すると見込まれる。また設備投資は企業業績の改善や稼働率の上昇などから持ち直すだろうが、先行きの輸出の増勢鈍化から本格回復には至らないだろう。消費は、先行きの物価上昇が家計の実質所得を目減りさせるものの、企業収益の改善を背景に雇用所得環境の改善が続くことから堅調に拡大すると見込む。また18年から19年にかけては重要な選挙を控えている国が多く、選挙関連の特需も消費を押し上げるだろう。

東南アジア経済の先行きは、輸出が減速する一方で民間投資の回復が続き、堅調を維持すると予想する。

海外経済は、中国が緩やかに減速するものの、先進国経済が米国を中心に当面堅調に推移することから回復傾向が続くと予想する(当研究所予測)。東南アジア各国の主要輸出品である電気・電子部品はIoTやAI、車載電子などの関連需要が支えとなるものの、スマートフォン需要の失速を背景に鈍化するだろう。一方、中国からの生産拠点の移設や外国人観光客の増加は財・サービス輸出を押し上げ要因となる。従って、輸出は増加するが、増勢は鈍化すると見込む。一方、輸入は国内需要の持続的な拡大によって高めの伸びが続くため、純輸出の成長率寄与度は減少しよう。

内需は堅調に推移するだろう。まず投資は、政府のインフラ整備計画が進展し、これが呼び水となって建設投資が官民揃って堅調に推移すると見込まれる。また設備投資は企業業績の改善や稼働率の上昇などから持ち直すだろうが、先行きの輸出の増勢鈍化から本格回復には至らないだろう。消費は、先行きの物価上昇が家計の実質所得を目減りさせるものの、企業収益の改善を背景に雇用所得環境の改善が続くことから堅調に拡大すると見込む。また18年から19年にかけては重要な選挙を控えている国が多く、選挙関連の特需も消費を押し上げるだろう。

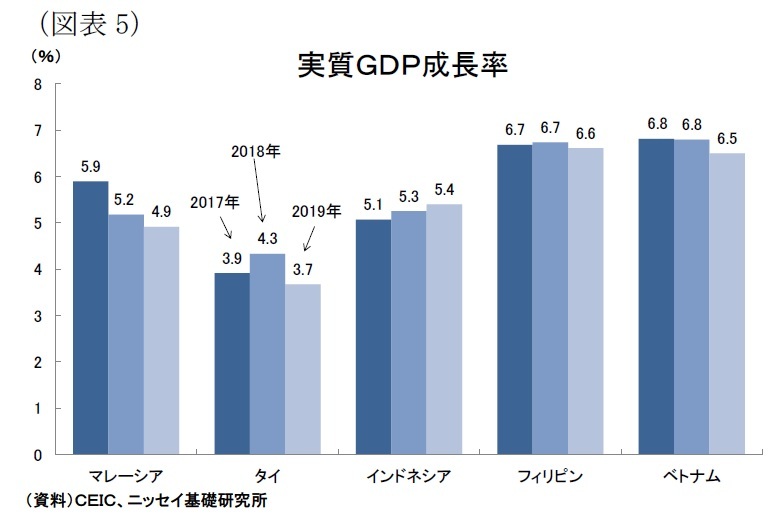

国別の成長率を比較すると、18年は昨年好調だったマレーシアが減速するものの、その他の国は内需拡大を背景に前年並みか、前年を上回る成長を予想する(図表5)。19年は、インドネシアが商品市況の回復から持続的に拡大する一方、輸出の増勢鈍化を背景にマレーシアとタイが低下、フィリピンとベトナムは堅調な内需が下支えとなって若干の低下に止まるだろう。

国別の成長率を比較すると、18年は昨年好調だったマレーシアが減速するものの、その他の国は内需拡大を背景に前年並みか、前年を上回る成長を予想する(図表5)。19年は、インドネシアが商品市況の回復から持続的に拡大する一方、輸出の増勢鈍化を背景にマレーシアとタイが低下、フィリピンとベトナムは堅調な内需が下支えとなって若干の低下に止まるだろう。

先行きの下方リスクとしては、資金流出リスクと貿易戦争リスク、北朝鮮リスクが挙げられる。

資金流出リスクについては、世界経済の回復を背景にリスクオンの相場展開が続いた昨年とは打って変わり、今年は長期金利が一時3%まで上昇した米国への資金回帰が続き、新興国市場は不安定化している。市場の矛先は経済のファンダメンタルズが脆弱なアルゼンチンやトルコ、ブラジル、南アフリカといった国に向いているが、インドや東南アジアでも警戒感が高まってきている。東南アジア各国は自国のインフレ動向のみならず、金融市場を睨みながら利上げを決定する必要に迫られている。原油価格は今後も上昇基調が続くと見込まれ、欧米の金融引締めが予想以上に速いペースで進んだ場合、東南アジアからの資金流出と通貨下落が加速する恐れがある。

貿易戦争リスクについては、米国の貿易制裁に対して中国が報復措置で応酬するなど事態は悪化している。3月に米国が鉄鋼とアルミニウムの輸入制限措置を発動し、これを受けて中国も対抗措置を講じた。そして7月には米国が知的財産権を巡る問題で500億ドル規模の対中制裁関税を発動する予定であり、また中国も米国からの同規模の輸入品に対して米国と同率の追加関税を課すと公表している。このまま米中間の報復合戦が過熱することになれば、米中両国の経済だけでなく世界経済にも悪影響が広がる。保護貿易主義は東南アジアの成長をもたしてきた自由貿易に逆行するだけに、米国の保護主義的な通商政策の動向次第では、東南アジアの輸出や外国直接投資(FDI)に悪影響が及びかねない。

北朝鮮リスクについては、6月に米朝首脳会談が実施され、今後は国交正常化路線が進むと見られるため、3ヵ月前に比べてリスク度合いは低下したと言える。しかし、会談後も米朝間で非核化を巡る駆け引きは続いている。仮に国交正常化が頓挫して米朝の軍事衝突が勃発した場合、東南アジア各国は被害が避けられない韓国や日本との貿易取引に悪影響が出る可能性が高く、アジア域内で構築されるサプライチェーンは混乱する恐れがある。一方、国交正常化となれば、北朝鮮に対する日韓の経済支援が始まり、東南アジア諸国にとって貿易取引の拡大が期待できる。もっとも北朝鮮がベトナムに倣って市場経済化・対外開放を行なうと、長期的には北朝鮮がチャイナプラスワンの投資先としての存在感が増して、東南アジアはこれまで以上に投資誘致競争に晒されることになりそうだ。

資金流出リスクについては、世界経済の回復を背景にリスクオンの相場展開が続いた昨年とは打って変わり、今年は長期金利が一時3%まで上昇した米国への資金回帰が続き、新興国市場は不安定化している。市場の矛先は経済のファンダメンタルズが脆弱なアルゼンチンやトルコ、ブラジル、南アフリカといった国に向いているが、インドや東南アジアでも警戒感が高まってきている。東南アジア各国は自国のインフレ動向のみならず、金融市場を睨みながら利上げを決定する必要に迫られている。原油価格は今後も上昇基調が続くと見込まれ、欧米の金融引締めが予想以上に速いペースで進んだ場合、東南アジアからの資金流出と通貨下落が加速する恐れがある。

貿易戦争リスクについては、米国の貿易制裁に対して中国が報復措置で応酬するなど事態は悪化している。3月に米国が鉄鋼とアルミニウムの輸入制限措置を発動し、これを受けて中国も対抗措置を講じた。そして7月には米国が知的財産権を巡る問題で500億ドル規模の対中制裁関税を発動する予定であり、また中国も米国からの同規模の輸入品に対して米国と同率の追加関税を課すと公表している。このまま米中間の報復合戦が過熱することになれば、米中両国の経済だけでなく世界経済にも悪影響が広がる。保護貿易主義は東南アジアの成長をもたしてきた自由貿易に逆行するだけに、米国の保護主義的な通商政策の動向次第では、東南アジアの輸出や外国直接投資(FDI)に悪影響が及びかねない。

北朝鮮リスクについては、6月に米朝首脳会談が実施され、今後は国交正常化路線が進むと見られるため、3ヵ月前に比べてリスク度合いは低下したと言える。しかし、会談後も米朝間で非核化を巡る駆け引きは続いている。仮に国交正常化が頓挫して米朝の軍事衝突が勃発した場合、東南アジア各国は被害が避けられない韓国や日本との貿易取引に悪影響が出る可能性が高く、アジア域内で構築されるサプライチェーンは混乱する恐れがある。一方、国交正常化となれば、北朝鮮に対する日韓の経済支援が始まり、東南アジア諸国にとって貿易取引の拡大が期待できる。もっとも北朝鮮がベトナムに倣って市場経済化・対外開放を行なうと、長期的には北朝鮮がチャイナプラスワンの投資先としての存在感が増して、東南アジアはこれまで以上に投資誘致競争に晒されることになりそうだ。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【アジア・新興国】東南アジアの経済見通し~景気は内需を中心に堅調維持も、資金流出と貿易摩擦のリスクに注意】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジアの経済見通し~景気は内需を中心に堅調維持も、資金流出と貿易摩擦のリスクに注意のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.