- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 保険と銀行の監督当局を統合―システミック・リスクをどう回避するか。【アジア・新興国】中国保険市場の最新動向(31)

保険と銀行の監督当局を統合―システミック・リスクをどう回避するか。【アジア・新興国】中国保険市場の最新動向(31)

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 片山 ゆき

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

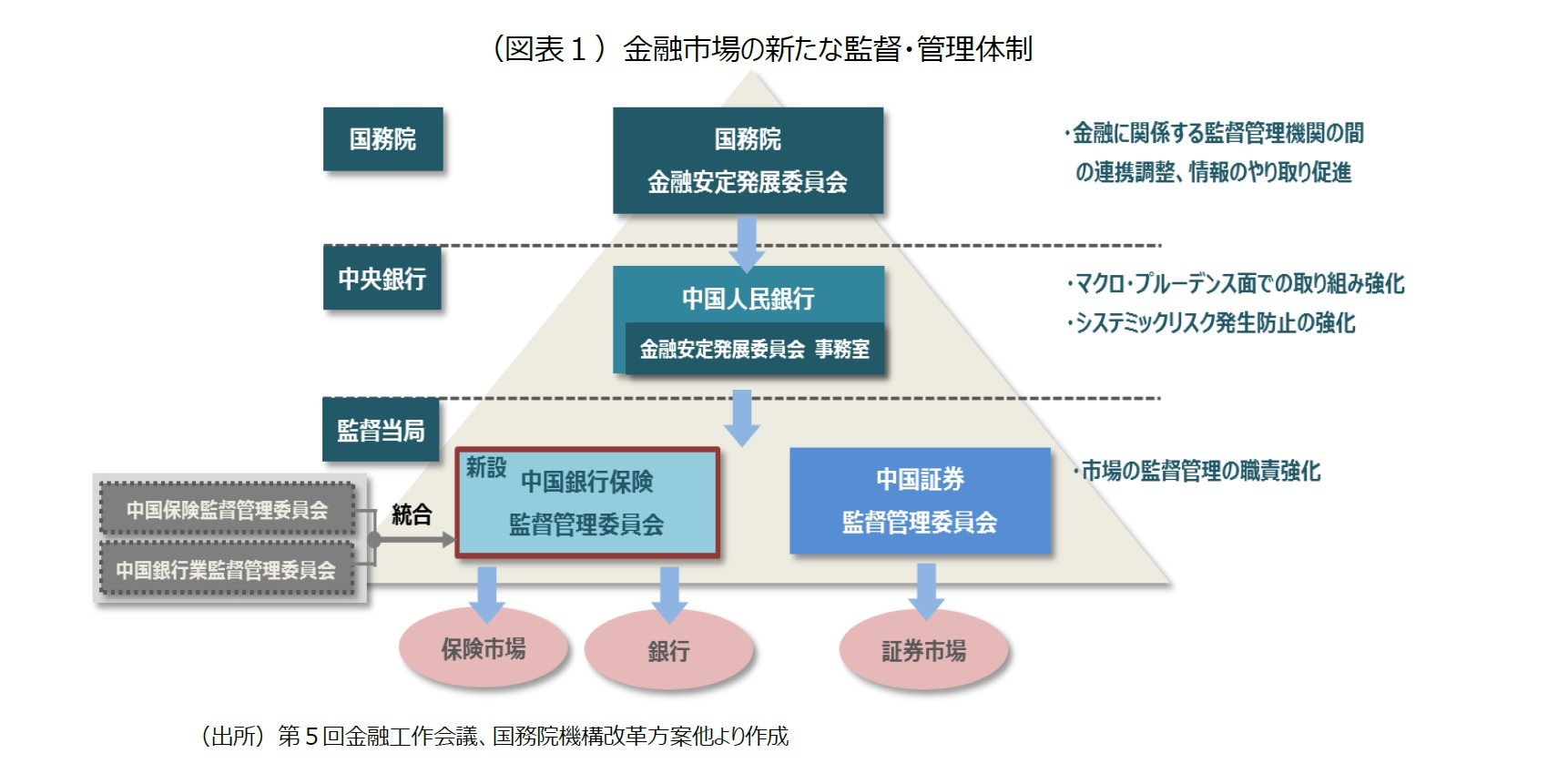

1-保険と銀行の監督当局を統合、縦割りから役割分担による管理・監督体制へ

今後の監督体制は、「一会・一行・二会」と、1つの国務院の委員会(金融安定発展委員会)、1つの中央銀行(中国人民銀行)、2つの監督管理委員会(銀保監会、証監会)で構成されることになる。

金融安定発展委員会は、政策などについて金融当局間や関連当局との連携調整を担う。中国人民銀行は、金融システム全体の安定をはかるべく、金融リスクを分析し、それを政策に反映させる役割がより求められることになる。そして、2つの監督当局は、市場の管理監督に専念することになる。新たな体制下では、これまでの金融事業別の縦割り体制から、それぞれの関係機関が役割を分担する体制により重きを置くことになる。

2-金融安定発展委員会、中国人民銀行、監督当局の役割

次に、中国人民銀行は、今後、金融システム全体の安定を確保し、国が重要課題とするシステミック・リスクの発生を防止する役割がより強く求められることになる。中央銀行として、金融システム全体のリスクの状況を分析し、それを制度設計や政策に反映させる必要がある2。その点においても、保険及び銀行についての重要法律・法規や規制についての立案など、これまで監督当局が担っていた機能を切り離し、上位の中国人民銀行に委ねることとなったのであろう。

これによって、銀保監会、証監会は、足元のそれぞれの市場の管理や監督に専念することになる。中国人民銀行によって、金融システム全体のリスクの監督が強化されることから、監督当局は市場の健全な成長や、金融機関の健全性の確保に注力することができる。安邦保険の接収に代表されるように、2015年~2016年にかけて発生した保険市場及び金融市場全体の混乱については、そもそも監督当局が、市場の成長(アクセル)と管理監督(ブレーキ)という相反する役割を同時に担っている点に問題ある3。

例えば、保監会は、国の経済成長の目標と同様に、中国の保険市場の成長について「5ヵ年計画」を定めている。「保険業の第13次5ヵ年計画」では、2020年までのわずか5年間で、市場規模(収入保険料)、総資産額、1人あたりの保険料収入などを2015年実績のほぼ2倍にする目標を掲げている4。結果として、監督当局は市場の健全な成長よりも、急速な成長を求めやすい状況となっていた。多くの保険会社も、より多くの保険料収入を得るため、同一の方向でのリスクテイクを行う傾向にあり、金融システム全体を不安定化させやすい構造となっていた。保監会はこのような状況に対して、2016年後半以降、商品の販売総量規制やそれに伴う資産運用規制を立て続けに導入し、市場の成長(アクセル)が健全な状態となるよう規制を強化している。

このように、銀保監会の発足には、昨今懸念されている、金融リスクの発生防止に向けた監督・管理体制の強化の狙いがある。

統合については、これまでも銀行事業と保険事業の関係性が密接であったことも要因であろう。例えば、中国ではこれまで大手銀行による保険会社への出資が積極的で、販売チャネル、保険商品の開発、運用商品においても、銀行の存在感は大きい。また、保険会社及び銀行を中心とした金融事業の複合化も進んでおり、親和性も高いといえよう。監督当局の統合によって、これまでの縦割行政の弱点を補い、金融リスクの発生を回避し、金融市場の安定化を目指すことになる。

なお、証監会の統合は今回見送られたが、2015~2016年の金融市場の混乱にあるように、特定の金融市場のリスクや影響が、その他の金融市場または金融システム全体にまで波及する状況を考えると、今後、統合に向けて再検討される可能性もあろう。

1 国函〔2013〕91号

2 日本銀行ウェブサイト

3 「潮目が変わる、中国保険業界 -行政トップの事実上更迭、安邦保険グループトップ の拘束のその先」をご参照ください。保険・年金フォーカス 中国保険市場の最新動向(26)http://www.nli-research.co.jp/files/topics/55998_ext_18_0.pdf?site=nli

4 2020年までに、保険料収入を4兆5,000億元、資産総規模を25兆元、1人あたりの保険料収入を3,500元、GDPに占める保険料収入の割合は5.0%にするよう目標を掲げている。保監会が2016年8月に発表。

3-銀保監会のトップには、これまで証監会、銀監会のトップを努めた郭樹清氏が就任

郭氏は、2011~2013年に証監会のトップも務めており、証券、銀行に加えて保険と、金融3事業いずれもトップを務めることになる。

金融3事業のうち、銀行事業が最も力があるが、中央銀行である中国人民銀行総裁よりは格下となってしまう。今般、その点についても郭氏が中国人民銀行の共産党委員会書記及び副総裁を兼任することで、バランスがはかられている。郭氏は、人民銀行に移管された保険に関する重要法律・法規や規制などの立案についても、今後、大きな影響力を持つことになるであろう。

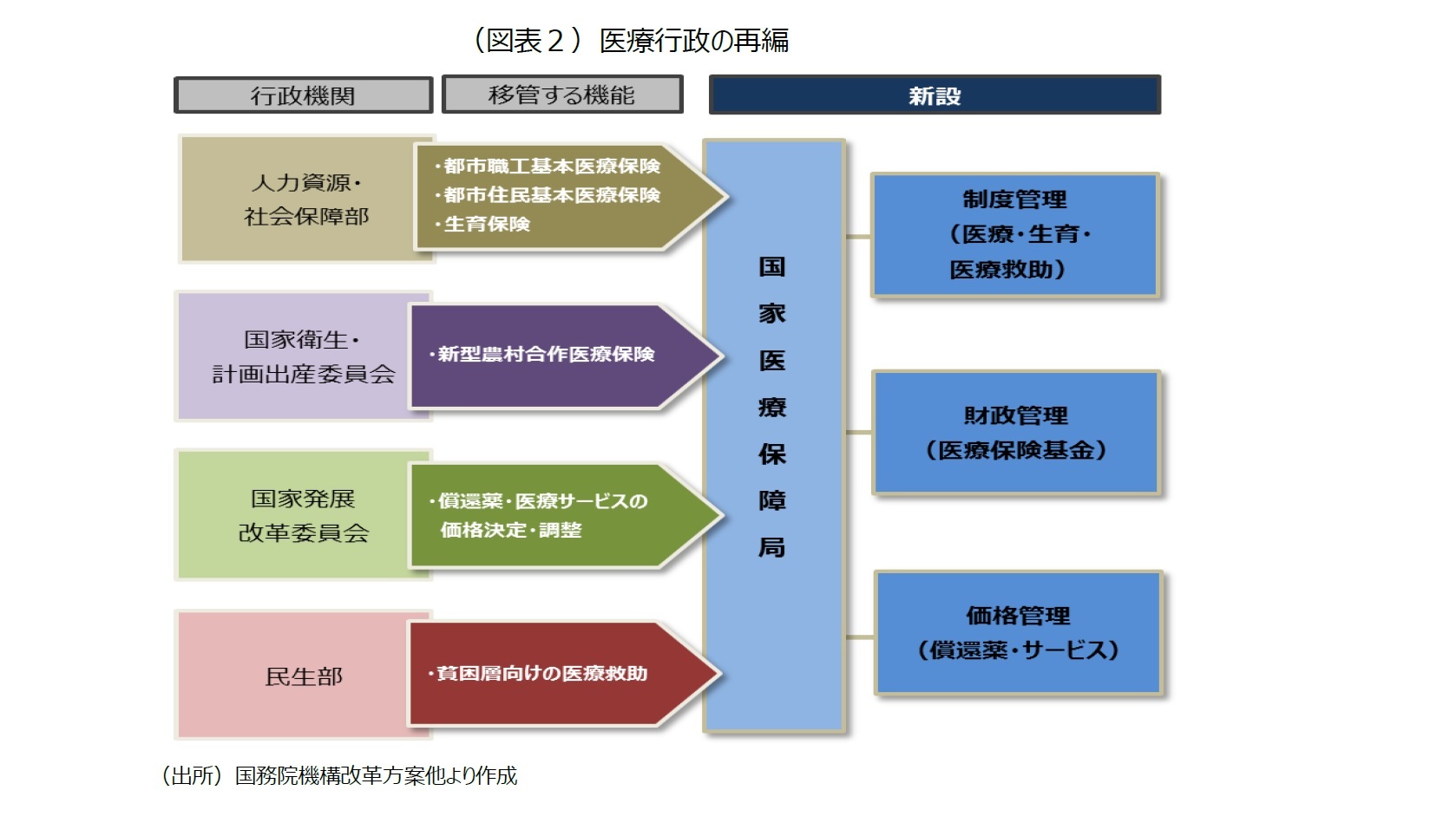

4-保険事業と関連する、公的医療保険の行政機関も再編へ

例えば、保険事業と関係のある、公的医療保険については、新たな行政機関として「国家医療保障局」が設立された。医療の行政機関は、これまで4つの行政機関に分散していたが、これが一元化されることになった。

これまで中国では、都市と農村では異なる医療保険制度を導入しており、管轄する行政機関もそれぞれ異なっていた。都市化が進み、農村住民と都市の非就労者の制度が統合される過程において、その行政機関を統合するのは当然の流れであろう。

新たな国家医療保障局には、人力資源・社会保障部から、都市の就労者と都市の非就労者の公的医療保険、生育保険の制度運営の職責が移管され、国家衛生・計画出産委員会からは農村部住民を対象とした公的医療保険である新型農村合作医療保険が移管される。また、国家発展改革委員会からは、これまで公的医療保険制度において償還対象となる医薬品、医療サービスの価格決定や管理をする職責が移管される。加えて、民生部からは、貧困層向けの医療救助を移管されることになる。

このように医療行政を一元化することによって、制度改正における負担や給付の調整、償還薬やサービスの価格決定・改定などがより効率的に行われることになるであろう。

今般、公的医療保険の保険料を積み立てた医療保険基金(財源)の管理も、人力資源・社会保障部や国家衛生・計画出産委員会から移管されることになっている。その一方で、公的年金、介護保険については、引き続き人力資源・社会保障部が担うことになる。中国では社会保険制度が地域毎で運営されており、多くの地域において介護保険の財源は医療保険基金を転用している。今後、2つの行政機関の間で、財源の移管や管理をどのようにしていくか、その動向が注目される。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1784

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019年度・2020年度・2023年度)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員准教授(2023年度~) 【加入団体等】

日本保険学会、社会政策学会、他

博士(学術)

(2018年06月19日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【保険と銀行の監督当局を統合―システミック・リスクをどう回避するか。【アジア・新興国】中国保険市場の最新動向(31)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

保険と銀行の監督当局を統合―システミック・リスクをどう回避するか。【アジア・新興国】中国保険市場の最新動向(31)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.