- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-米欧摩擦激化は域内政治以上のリスク

2018年06月11日

文字サイズ

- 小

- 中

- 大

イタリアの財政拡張策への警戒は続く

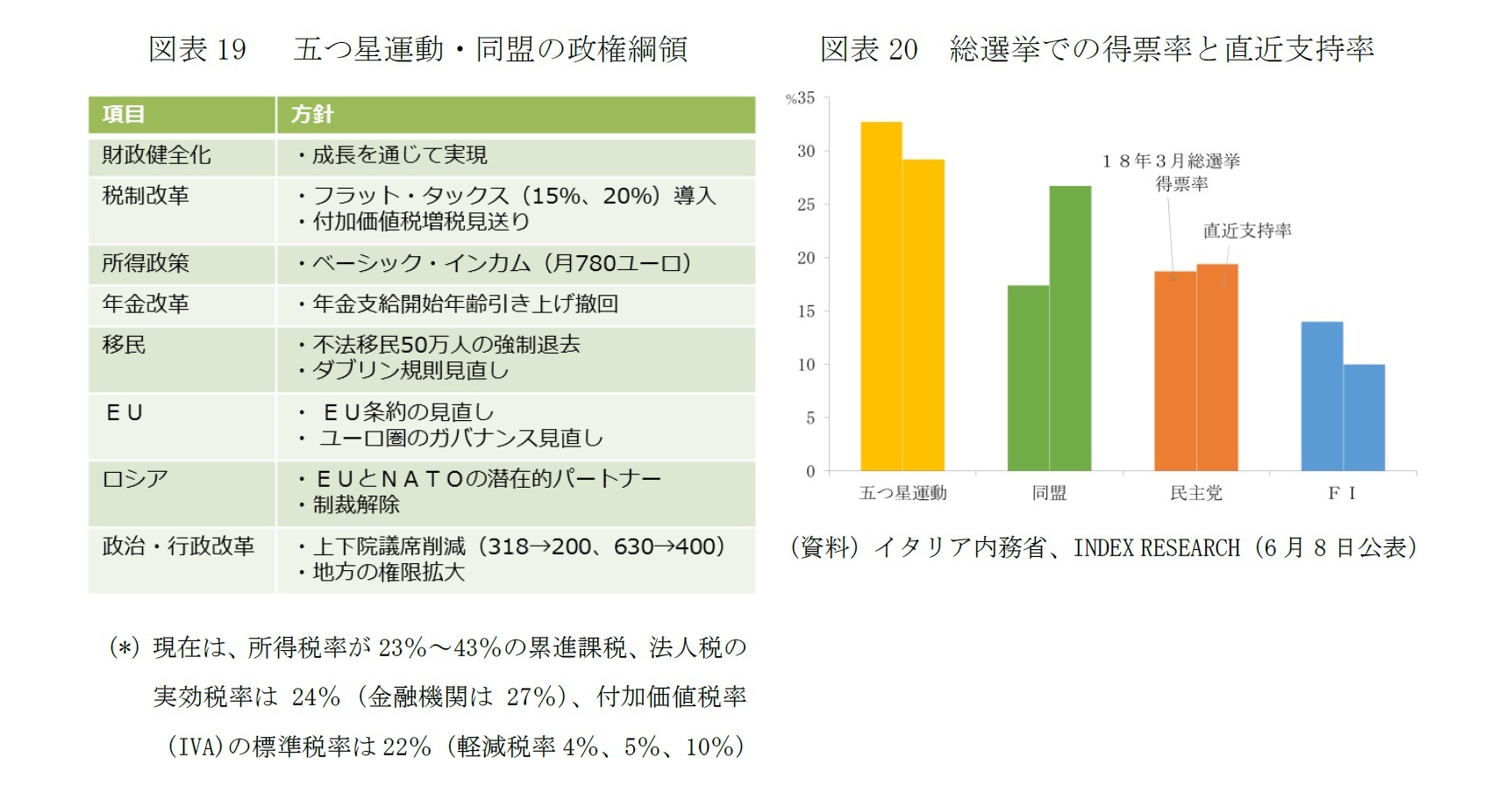

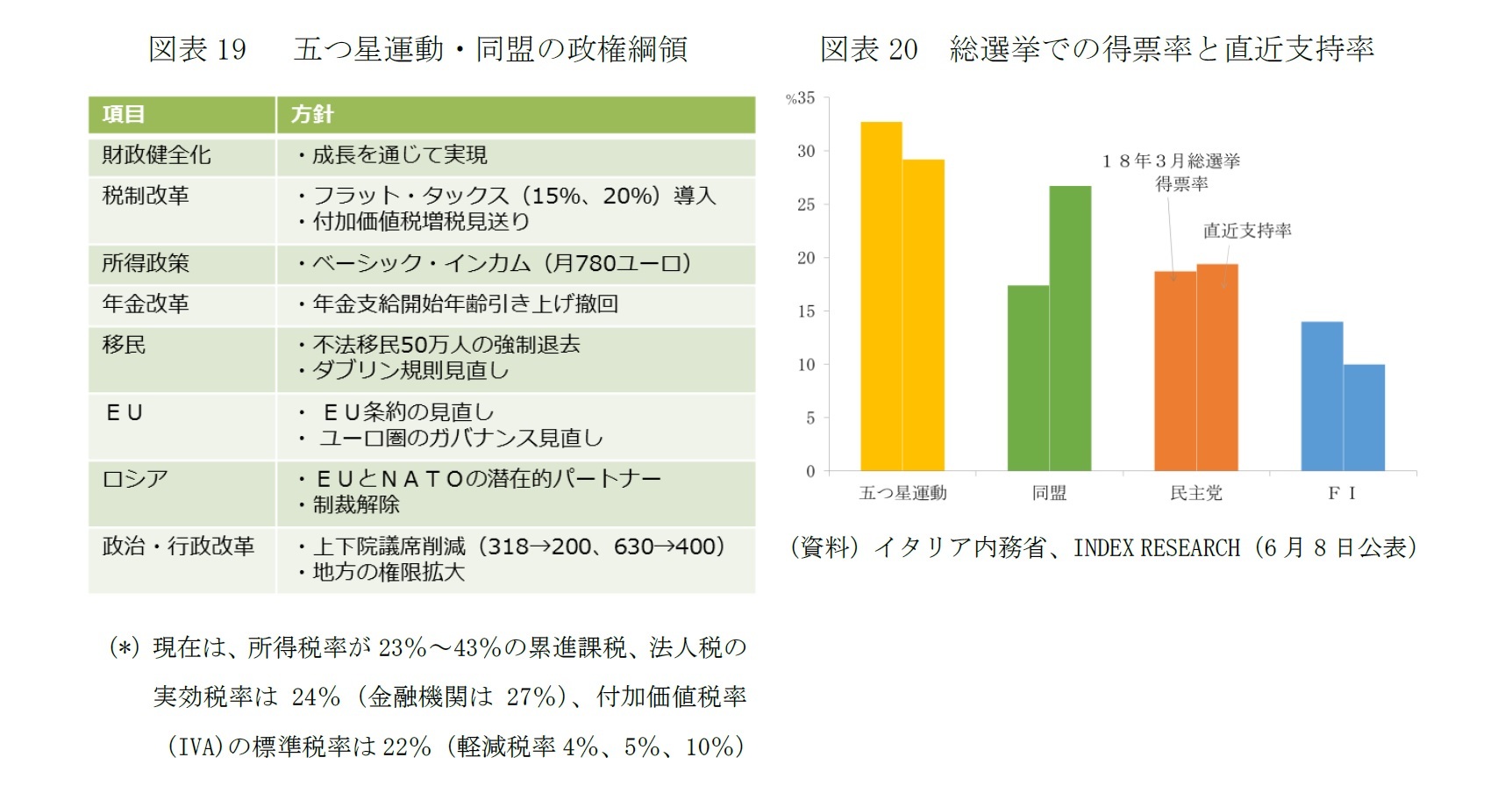

イタリアのコンテ新政権は、ユーロ離脱を掲げている訳ではないが、「政権綱領」が盛り込んだ拡張財政政策(図表19)に動くことが、健全財政運営を重視するEUとの対立が先鋭化し、15年のギリシャのように「ユーロ離脱の瀬戸際」に追い込まれるリスクが注視されている。

イタリアは、財政赤字は過剰ではないが、政府債務残高の名目GDP比が131.8%が基準値の同60%を大きく超えるために、継続的な債務残高圧縮の努力を求められている。欧州委員会は、5月23日の時点で、ジェンティローニ暫定政権が提出した18年予算案のルールへの適合を認めているが、「事後的な違反」が続いていることもあり、18年度の実績を19年春に再評価するとし、厳しく監視する方針を示している。

イタリアは、財政赤字は過剰ではないが、政府債務残高の名目GDP比が131.8%が基準値の同60%を大きく超えるために、継続的な債務残高圧縮の努力を求められている。欧州委員会は、5月23日の時点で、ジェンティローニ暫定政権が提出した18年予算案のルールへの適合を認めているが、「事後的な違反」が続いていることもあり、18年度の実績を19年春に再評価するとし、厳しく監視する方針を示している。

イタリアの国債利回りは3%台で推移するようになっており、五つ星・同盟の拡張財政政策は、EUとの対立以前に市場の監視に阻まれて、小粒化せざるを得ないだろう。政権綱領実現の難航が、両党の溝を深め、早晩政権が立ち行かなくなる可能性もある。政治経験のないコンテ首相は、政権綱領実現の単なる実行者と見られており、五つ星運動と同盟の調整役としての役割は期待できそうにない。

直近の世論調査では(図表20)、五つ星運動が依然として支持率トップだが、やや後退気味だ。他方、同盟の支持は、有権者の問題意識が強い不法移民取り締まりへの強硬姿勢の一方、混乱を引き起こし兼ねないユーロ懐疑の姿勢を緩和したことなどで急伸している。コンテ政権で五つ星運動のディマイオ党首とともに副首相に就任した同盟のサルビーニ書記長には、右派政権での首相の芽も出つつある。早期の再選挙の可能性が消えた訳ではない。

直近の世論調査では(図表20)、五つ星運動が依然として支持率トップだが、やや後退気味だ。他方、同盟の支持は、有権者の問題意識が強い不法移民取り締まりへの強硬姿勢の一方、混乱を引き起こし兼ねないユーロ懐疑の姿勢を緩和したことなどで急伸している。コンテ政権で五つ星運動のディマイオ党首とともに副首相に就任した同盟のサルビーニ書記長には、右派政権での首相の芽も出つつある。早期の再選挙の可能性が消えた訳ではない。

イタリアの政治不安のユーロ圏経済への影響は過大評価すべきではない

イタリアの政治の不安定な推移が続き、予見可能性を低下させることは、前向きな設備投資や採用を抑制するため、中期的な成長のパスには悪影響を及ぼし得る。しかし、18~19年という短期予測では、ユーロ圏経済全体に及ぼす影響は大きくはないと考えている。無論、イタリアの新政権が、デフォルト(債務不履行)や、結果としてのユーロ離脱も辞さない構えで財政拡張を推し進めれば、イタリアからの資本流出は加速、イタリア経済にも影響が広がる。投資家の損失拡大というルートからも、近隣諸国へと影響が広がるだろう。ただ、こうした想定はさすがに現実的ではない。

ECBは18年末に資産買入終了へ

ECBは、米国の政策の影響を注視する姿勢を強調しそうだが、イタリアの政治情勢に配慮して、予定していた緩和縮小のペースを遅らせることは考え難い。ポピュリスト政権の拡張財政政策を後押しすることになりかねないからだ。確かに、ギリシャに端を発するユーロ圏の債務危機ではECBが大きな役割を果たした。しかし、現在では、資金繰り支援の枠組みとして欧州安定メカニズム(ESM)が常設化され、銀行監督と破綻処理の一元化も進んだ。ECBの金融政策は、物価の安定という責務を果たすことに集中できる環境が一応整っている。

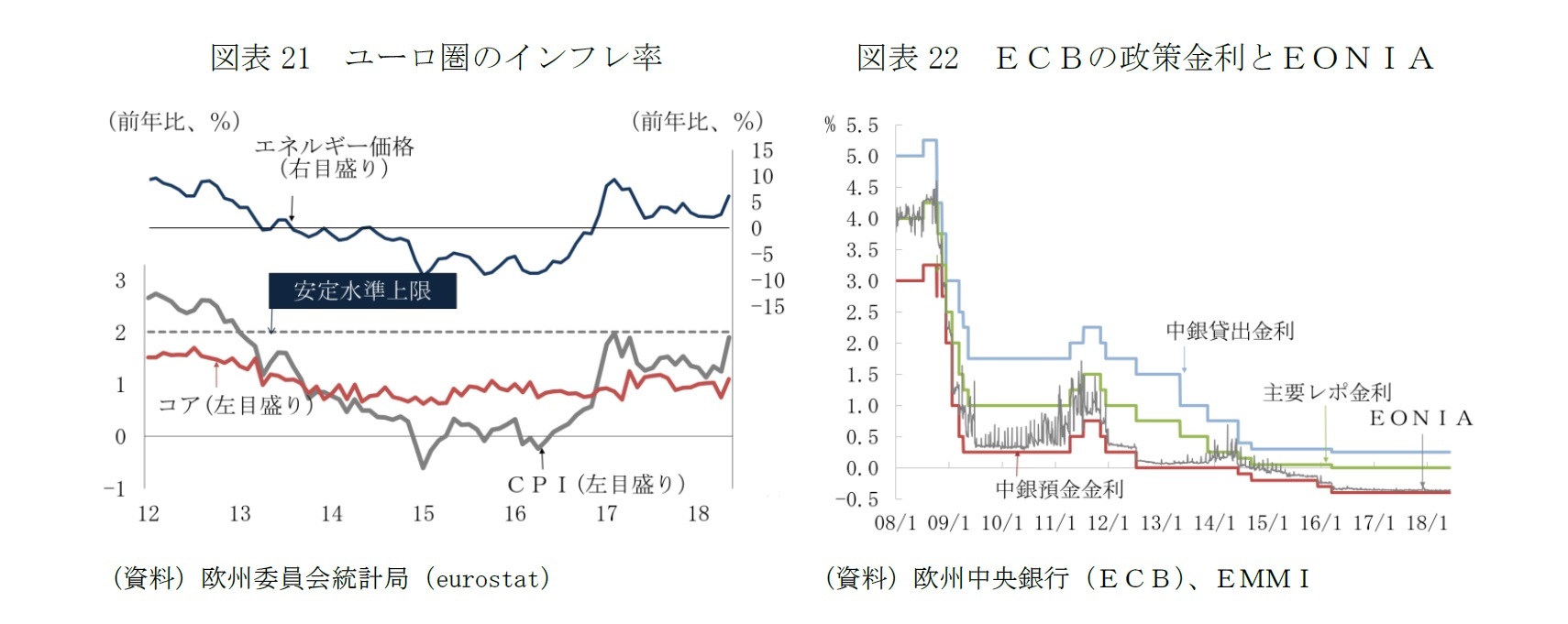

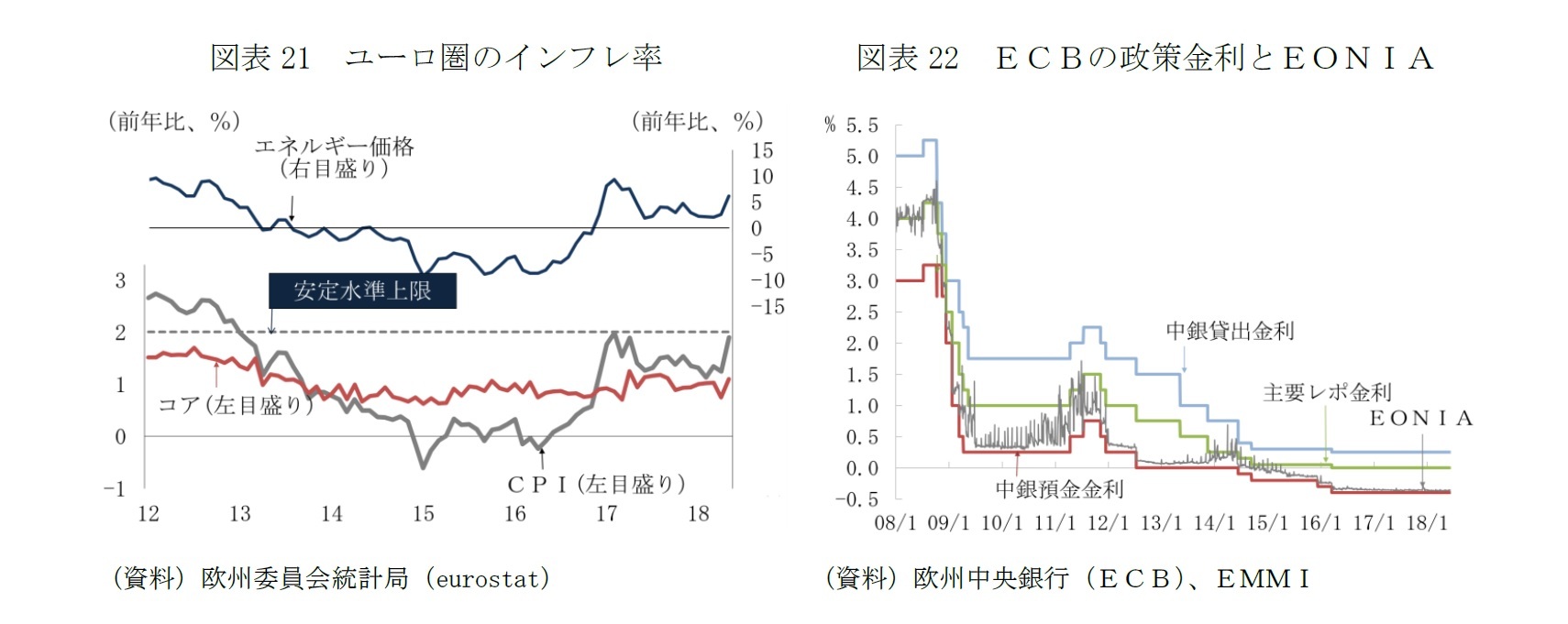

ユーロ圏では、ECBが、世界金融危機とユーロ危機への対応、それに続くデフレ・リスク回避への対応で、政策ツールをフルに活用した結果、将来の危機に対応するツールが枯渇しているとの問題意識がある。5月のインフレ率は、エネルギー価格の押上げ効果が大きいとは言え、前年同月比1.9%と目標圏内に達した(図表21)。経済が好調な米国の利上げ観測が強く、ユーロ高圧力も強まり難くなっている(2ページ図表2)。次の危機への備えという観点からも、異例の措置は収束しておく必要がある。

「フォワード・ガイダンス」では、資産買い入れ停止が先、利上げ開始が後、償還した国債の再投資停止によるバランス・シート縮小に着手するのはさらに後、と約束している。国債等の資産買入れについては、具体的な措置の決定は6月理事会で協議を開始、7月決定と見ているが、月300億ユーロの国債等の買い入れを、18年9月末まで継続した後、テーパリングを経て、12月末で終了するだろう。但し、償還を迎えた国債の再投資は、早くても21年以降だろう。利上げは、現在マイナス0.4%の中銀預金金利(図表21)のマイナス幅の縮小に19年6月に着手、現在ゼロの市場介入金利の引き上げは19年12月開始と見ている。

「フォワード・ガイダンス」では、資産買い入れ停止が先、利上げ開始が後、償還した国債の再投資停止によるバランス・シート縮小に着手するのはさらに後、と約束している。国債等の資産買入れについては、具体的な措置の決定は6月理事会で協議を開始、7月決定と見ているが、月300億ユーロの国債等の買い入れを、18年9月末まで継続した後、テーパリングを経て、12月末で終了するだろう。但し、償還を迎えた国債の再投資は、早くても21年以降だろう。利上げは、現在マイナス0.4%の中銀預金金利(図表21)のマイナス幅の縮小に19年6月に着手、現在ゼロの市場介入金利の引き上げは19年12月開始と見ている。

EU・ユーロ改革への影響。6月28~29日の首脳会議に向けた協議が注目

EUに懐疑的なイタリア新政権誕生の影響として注目したいのは、6月28~29日に予定されるEU首脳会議で合意を目指すユーロ制度改革への影響だ。EUでは、加盟国におけるEU懐疑主義の広がりという内圧と英国の離脱やEUに懐疑的な米国のトランプ政権の誕生という外圧によって、改革の方向を検討してきた。19年は5月に欧州議会の選挙を控え、欧州委員会の委員の顔ぶれも変わり、首脳会議の議長、ECBの総裁も替わる。その前に、改革を具体化するための意思決定のぎりぎりのタイミングが6月首脳会議となる。

ユーロ制度改革では、フランスのマクロン大統領が、ユーロ圏議会やユーロ圏経済・財務相ポスト、ユーロ圏予算の新設など野心的な目標を提案してきた。抜本的な制度改革には、必ずしも賛同が得られておらず、ドイツのメルケル首相の方針表明が待たれていた。そのメルケル首相が、6月3日のドイツ紙のインタビューで明らかにしたのは、数百億ユーロ規模のユーロ圏「投資」予算の創設とESMの欧州版IMFへの機能強化を求める方針だった7。同インタビューでは、難民対策の面でも、域外境界管理の強化、共通難民政策への意欲を示している。

イタリアの新政権はEUと移民・難民政策と財政ルールについて協議する方針を示している。移民・難民政策は、EU市民が目下、最も関心を寄せる課題だ。難民危機に際してドイツ主導で決めた難民の受け入れ分担は、中東欧の加盟国との亀裂が深まる原因ともなった。ドイツを含む、各国の政治の安定という面でも、EUの信認回復という面でも有効な政策が求められている。

財政ルールの見直しは、ユーロの制度改革の重要テーマの1つだ。背景には、財政危機対応として、ESMに至る支援の枠組み作りと並行して強化されたことで、複雑になり過ぎたという問題意識がある。「複雑化しすぎた財政ルールを簡素化すべき」という問題意識は一致しているのだが、その意図するところは国によって違う。イタリアの場合、新たなルールで政府債務残高の安定化への監視が「厳しくなった」という不満がある。債務危機以前のように「財政赤字の名目GDP比3%ルール」を遵守している限りは、裁量の余地を認めて欲しいという立場だ。逆に、ドイツは、財政規律を重視する立場からは、ルールが複雑過ぎて、抜け道が多くなっており、より簡素なルールで「もっと厳しく」運営すべきと主張する。ドイツが提唱する「欧州版IMF」の機能強化には、財政ルールの順守状況の監視機能を高める狙いもある。

イタリアで五つ星運動と同盟による連立政権が誕生した背景には、主に南部における終わらない財政緊縮や生活水準の低下への不満、主に北部における移民・難民問題への懸念がある。イタリアはEUとユーロ圏が抱える問題の縮図でもある。

イタリア新政権とドイツ、フランスは、立場の違いを乗り越えて、対話を通じて問題を解決し、EU・ユーロ制度改革の道筋を見出す責任を果たして欲しい。

7 KANZLERIN MERKEL IM GESPRÄCH „Europa muss handlungsfähig sein – nach außen und innen“, Frankfurter Allgemeine, 03.06.2018

ユーロ制度改革では、フランスのマクロン大統領が、ユーロ圏議会やユーロ圏経済・財務相ポスト、ユーロ圏予算の新設など野心的な目標を提案してきた。抜本的な制度改革には、必ずしも賛同が得られておらず、ドイツのメルケル首相の方針表明が待たれていた。そのメルケル首相が、6月3日のドイツ紙のインタビューで明らかにしたのは、数百億ユーロ規模のユーロ圏「投資」予算の創設とESMの欧州版IMFへの機能強化を求める方針だった7。同インタビューでは、難民対策の面でも、域外境界管理の強化、共通難民政策への意欲を示している。

イタリアの新政権はEUと移民・難民政策と財政ルールについて協議する方針を示している。移民・難民政策は、EU市民が目下、最も関心を寄せる課題だ。難民危機に際してドイツ主導で決めた難民の受け入れ分担は、中東欧の加盟国との亀裂が深まる原因ともなった。ドイツを含む、各国の政治の安定という面でも、EUの信認回復という面でも有効な政策が求められている。

財政ルールの見直しは、ユーロの制度改革の重要テーマの1つだ。背景には、財政危機対応として、ESMに至る支援の枠組み作りと並行して強化されたことで、複雑になり過ぎたという問題意識がある。「複雑化しすぎた財政ルールを簡素化すべき」という問題意識は一致しているのだが、その意図するところは国によって違う。イタリアの場合、新たなルールで政府債務残高の安定化への監視が「厳しくなった」という不満がある。債務危機以前のように「財政赤字の名目GDP比3%ルール」を遵守している限りは、裁量の余地を認めて欲しいという立場だ。逆に、ドイツは、財政規律を重視する立場からは、ルールが複雑過ぎて、抜け道が多くなっており、より簡素なルールで「もっと厳しく」運営すべきと主張する。ドイツが提唱する「欧州版IMF」の機能強化には、財政ルールの順守状況の監視機能を高める狙いもある。

イタリアで五つ星運動と同盟による連立政権が誕生した背景には、主に南部における終わらない財政緊縮や生活水準の低下への不満、主に北部における移民・難民問題への懸念がある。イタリアはEUとユーロ圏が抱える問題の縮図でもある。

イタリア新政権とドイツ、フランスは、立場の違いを乗り越えて、対話を通じて問題を解決し、EU・ユーロ制度改革の道筋を見出す責任を果たして欲しい。

7 KANZLERIN MERKEL IM GESPRÄCH „Europa muss handlungsfähig sein – nach außen und innen“, Frankfurter Allgemeine, 03.06.2018

6月首脳会議ではアイルランド問題の合意も目指す。英国とEUの溝は大きいまま

19年3月にEUを離脱する英国が、20年末まで現状を維持する「移行期間」を確保できるかは現時点では不確かだ8。「移行期間」は、離脱協定に盛り込まれており、6月28~29日の首脳会議で離脱協定の付属議定書のアイルランド国境問題の合意に至らなければ、離脱協定の発効が危うくなる。

アイルランド国境問題について、英国とEUは「厳格な国境管理回避」の方針では一致しており、問題となっているのは、それを実現する方法だ。英国政府は、最新のITを活用する高度に合理化された関税手続きなどを主張してきたが、仮にITによる解決が可能だとしても、移行期間の1年9カ月の間に整備することは困難と見られる。このため、EUが用意した離脱協定草案の付属議定書には、移行期間終了までに「厳格な国境管理回避」のための信頼できる制度が構築できない場合の安全網として、北アイルランドのみがEUの関税同盟に残留する提案が明記されている。しかし、メイ政権には、北アイルランドと英国の他地域の間に境界を設けるEUの提案は、受け入れ難く、対案を検討してきた。

6月7日に英国政府は「21年までの期限付きでEUの関税同盟に残留する」方針を「暫定的な関税アレンジメント」としてまとめたが、EUには受け入れ難いようだ。6月5日~8日の英国との協議後の記者会見で、EU側のバルニエ主席交渉官は、英国案について、「規制の完全な調和が担保されなければ安全網としての条件を満たさない」、「(関税同盟残留という)安全網を英国全体に拡大することはできない」、「(21年までという)暫定的なアレンジメントでは、あらゆる環境での厳格な国境管理回避を確実にするというニーズを満たさない」などの問題点を指摘した。

離脱協定の未合意事項と合わせて進められている移行期間終了後の将来の関係に関する協議も平行線を辿っており、21年以降の不確実性も高い。英国の議会などでは、経済的な影響を軽減するため、関税同盟に残留するなどソフトな離脱への圧力が強まっているが、メイ政権の公式の方針は、関税同盟からも単一市場からも去るハードな離脱だ。その上で、EU市場への最大限のアクセスを確保しつつ、規制や監視からは離れる「いいとこどり」を望む姿勢も変わっていない。一方、EU側の、関税同盟、単一市場を守る立場から「いいとこどり」を認める訳にはいかないとの立場も不変だ。

英国とEUの隔たりは大きいが、英国の政治情勢の変化がきっかけとなり、風向きが変わる可能性もある。

8 英国の経済情勢と金融政策及び離脱協定のアイルランド国境管理問題については、「英中銀の金融政策とBrexit -利上げバイアスを維持した背景-」(Weeklyエコノミスト・レター2018-05-18)をご参照下さい。

アイルランド国境問題について、英国とEUは「厳格な国境管理回避」の方針では一致しており、問題となっているのは、それを実現する方法だ。英国政府は、最新のITを活用する高度に合理化された関税手続きなどを主張してきたが、仮にITによる解決が可能だとしても、移行期間の1年9カ月の間に整備することは困難と見られる。このため、EUが用意した離脱協定草案の付属議定書には、移行期間終了までに「厳格な国境管理回避」のための信頼できる制度が構築できない場合の安全網として、北アイルランドのみがEUの関税同盟に残留する提案が明記されている。しかし、メイ政権には、北アイルランドと英国の他地域の間に境界を設けるEUの提案は、受け入れ難く、対案を検討してきた。

6月7日に英国政府は「21年までの期限付きでEUの関税同盟に残留する」方針を「暫定的な関税アレンジメント」としてまとめたが、EUには受け入れ難いようだ。6月5日~8日の英国との協議後の記者会見で、EU側のバルニエ主席交渉官は、英国案について、「規制の完全な調和が担保されなければ安全網としての条件を満たさない」、「(関税同盟残留という)安全網を英国全体に拡大することはできない」、「(21年までという)暫定的なアレンジメントでは、あらゆる環境での厳格な国境管理回避を確実にするというニーズを満たさない」などの問題点を指摘した。

離脱協定の未合意事項と合わせて進められている移行期間終了後の将来の関係に関する協議も平行線を辿っており、21年以降の不確実性も高い。英国の議会などでは、経済的な影響を軽減するため、関税同盟に残留するなどソフトな離脱への圧力が強まっているが、メイ政権の公式の方針は、関税同盟からも単一市場からも去るハードな離脱だ。その上で、EU市場への最大限のアクセスを確保しつつ、規制や監視からは離れる「いいとこどり」を望む姿勢も変わっていない。一方、EU側の、関税同盟、単一市場を守る立場から「いいとこどり」を認める訳にはいかないとの立場も不変だ。

英国とEUの隔たりは大きいが、英国の政治情勢の変化がきっかけとなり、風向きが変わる可能性もある。

8 英国の経済情勢と金融政策及び離脱協定のアイルランド国境管理問題については、「英中銀の金融政策とBrexit -利上げバイアスを維持した背景-」(Weeklyエコノミスト・レター2018-05-18)をご参照下さい。

18年の英国の実質GDPは1%台半ばの潜在成長率並み。BOEは8月にも利上げへ

英国の経済に目を転じると、ポンド安によるインフレのピーク・アウトで実質所得はプラスに転じつつあるが、EU離脱を控えて投資は伸び悩んでいるため、18年も1%台半ばに低下した潜在成長率並みの成長に留まるだろう。

中央銀行のイングランド銀行(BOE)は、1~3月期の低成長もあり、5月の金融政策委員会(MPC)での利上げは見送ったが、その後のデータは、スラックの縮小と賃金上昇圧力の高まりを裏付ける。8月のMPCで利上げに動く可能性は高い。

中央銀行のイングランド銀行(BOE)は、1~3月期の低成長もあり、5月の金融政策委員会(MPC)での利上げは見送ったが、その後のデータは、スラックの縮小と賃金上昇圧力の高まりを裏付ける。8月のMPCで利上げに動く可能性は高い。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2018年06月11日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し-米欧摩擦激化は域内政治以上のリスク】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-米欧摩擦激化は域内政治以上のリスクのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.