- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-米欧摩擦激化は域内政治以上のリスク

2018年06月11日

文字サイズ

- 小

- 中

- 大

直接投資を通じた結び付きが深い米国とEUは特別な関係。摩擦拡大は双方に不利益

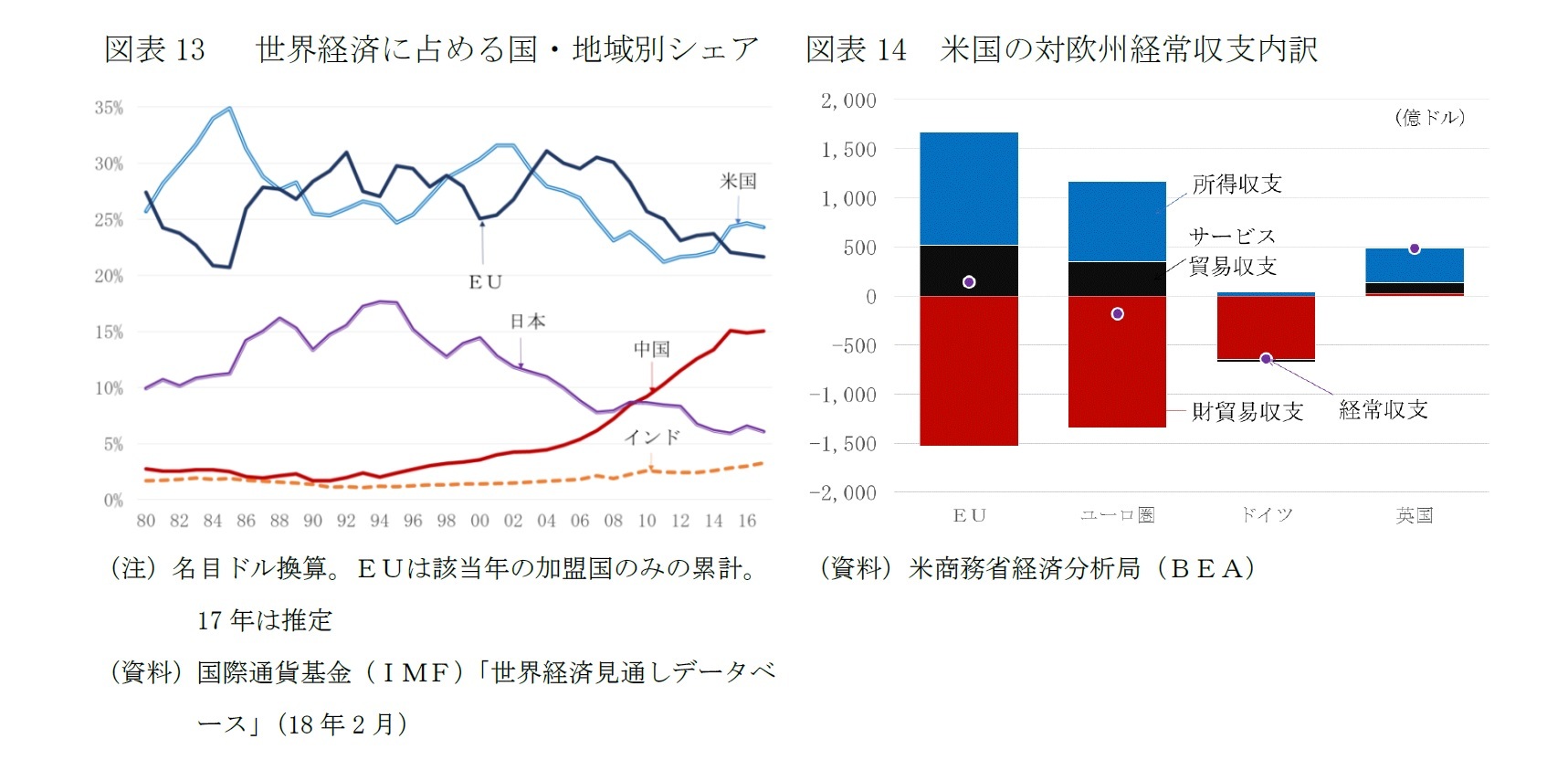

17年時点で、EUにとって、輸入相手国の第1位が中国、第2位が米国であり、輸出相手国では第1位が米国、第2位が中国である。米国は、総貿易(輸出+輸入)の16.9%、中国は15.3%を占めており、第3位のスイスの7.0%を大きく引き離している。

米国とEUは、あわせて世界のGDPの5割を占める巨大な市場であり(図表13)、双方向の直接投資を通じて深く結びついている特別な関係だ。欧州委員会では、米国−EU間の貿易の3分の1は、企業間の取引に関わるとしている3。

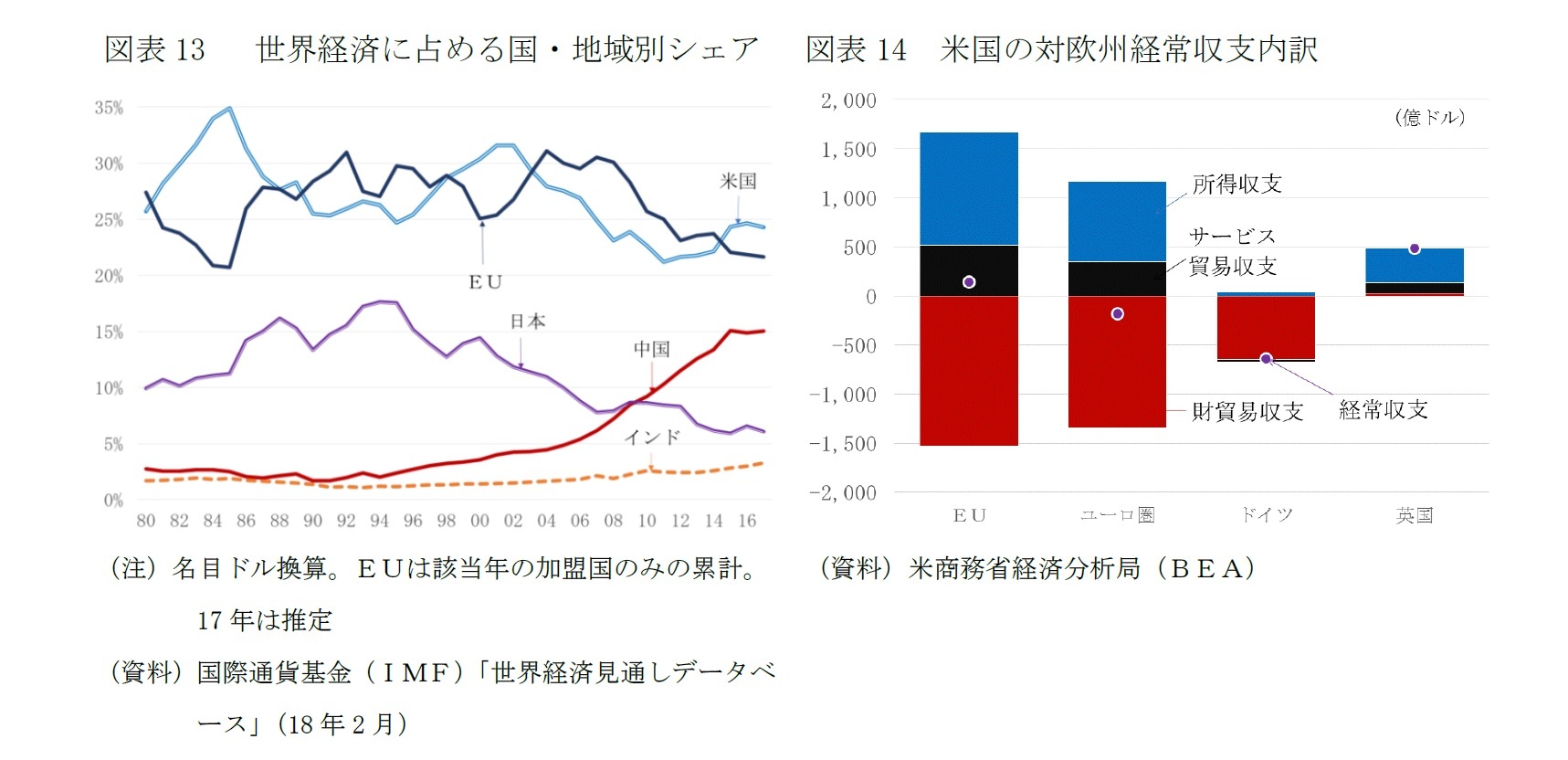

EUとの貿易不均衡も、トランプ大統領が問題視する財貿易の収支に限れば米国の赤字が大きいが、サービス貿易と所得収支は黒字、経常収支も142億ドルの黒字だ(図表14)。サービス貿易では、金融サービス、特許や著作権など知的財産権等の使用料、ビジネス・サービスが黒字の源泉となっている。所得収支の黒字は主に直接投資の収益による。確かに、経常収支のベースで見てもドイツ向けの赤字は著しく大きく、米国側の黒字が大きい英国の離脱後、EU向けの経常収支は赤字に転じるかもしれない。それでも、全体でみればEUと米国の間では「ウィン-ウィン」関係が成立していたと考えられる。

米国の輸入制限は、米国の消費者の不利益にもなるが、米EU間の結び付きの強さを考えると、EU、ユーロ圏経済の拡大にブレーキをかけることになれば、大西洋をまたいで活動する米国の企業の収益にもマイナスに働くだろう。

米国とEUは、あわせて世界のGDPの5割を占める巨大な市場であり(図表13)、双方向の直接投資を通じて深く結びついている特別な関係だ。欧州委員会では、米国−EU間の貿易の3分の1は、企業間の取引に関わるとしている3。

EUとの貿易不均衡も、トランプ大統領が問題視する財貿易の収支に限れば米国の赤字が大きいが、サービス貿易と所得収支は黒字、経常収支も142億ドルの黒字だ(図表14)。サービス貿易では、金融サービス、特許や著作権など知的財産権等の使用料、ビジネス・サービスが黒字の源泉となっている。所得収支の黒字は主に直接投資の収益による。確かに、経常収支のベースで見てもドイツ向けの赤字は著しく大きく、米国側の黒字が大きい英国の離脱後、EU向けの経常収支は赤字に転じるかもしれない。それでも、全体でみればEUと米国の間では「ウィン-ウィン」関係が成立していたと考えられる。

米国の輸入制限は、米国の消費者の不利益にもなるが、米EU間の結び付きの強さを考えると、EU、ユーロ圏経済の拡大にブレーキをかけることになれば、大西洋をまたいで活動する米国の企業の収益にもマイナスに働くだろう。

6月8~9日のG7では米国と他の加盟国での溝が浮き彫りになる結果に終り、米国とEUの貿易戦争のリスクは、米中間の対立の激化のリスク以上に高まっているように感じられる。中国には、関税や金融サービス業の規制緩和などに調整の余地があり、かつ、中央集権的な政策決定が可能だ。EUは、米国とともに構築した世界貿易機構(WTO)ルールを尊重する立場を崩せない。通商交渉の権限はEUにあるといっても、利害の異なる加盟各国の意見の調整が必要なため、スピードを欠く。EUは、鉄鋼・アルミニウムの追加関税の適用除外の恒久化のために、従来の方針と整合的な広範な貿易交渉を提案したようだが、米国が拒否したと報じられている4。

トランプ大統領の政策を予測することは困難だが、この間の経緯を見る限り、米国の輸入制限が、自動車に拡大することは避けられないように見える。ユーロ圏経済見通しの最大のリスク要因と考えざるを得ない。

3 http://ec.europa.eu/trade/policy/countries-and-regions/countries/united-states/

4 “Why Angry Europeans Won’t Isolate Trump at G-7 Summit; The EU hopes that responding to Washington’s tariffs with similar moves will force the U.S. to think again” By Simon Nixon, The Wall Street Journal, 7th June 2017

トランプ大統領の政策を予測することは困難だが、この間の経緯を見る限り、米国の輸入制限が、自動車に拡大することは避けられないように見える。ユーロ圏経済見通しの最大のリスク要因と考えざるを得ない。

3 http://ec.europa.eu/trade/policy/countries-and-regions/countries/united-states/

4 “Why Angry Europeans Won’t Isolate Trump at G-7 Summit; The EU hopes that responding to Washington’s tariffs with similar moves will force the U.S. to think again” By Simon Nixon, The Wall Street Journal, 7th June 2017

南欧の政治リスク。市場はユーロ離脱リスクが意識されやすいイタリアをより警戒

5月下旬には、イタリアの新政権発足に向けた混乱と、スペインのラホイ内閣への不信任決議案可決が同時進行し、南欧の政治リスクが、世界的な株、債券、為替市場でのリスク回避を引き起こす一因となった。両国で生じた問題は、相互に関連はなく、偶然タイミングが一致しただけだが、危機が、域内各国に伝播したユーロ危機の再燃リスクが意識された面もあったようだ。

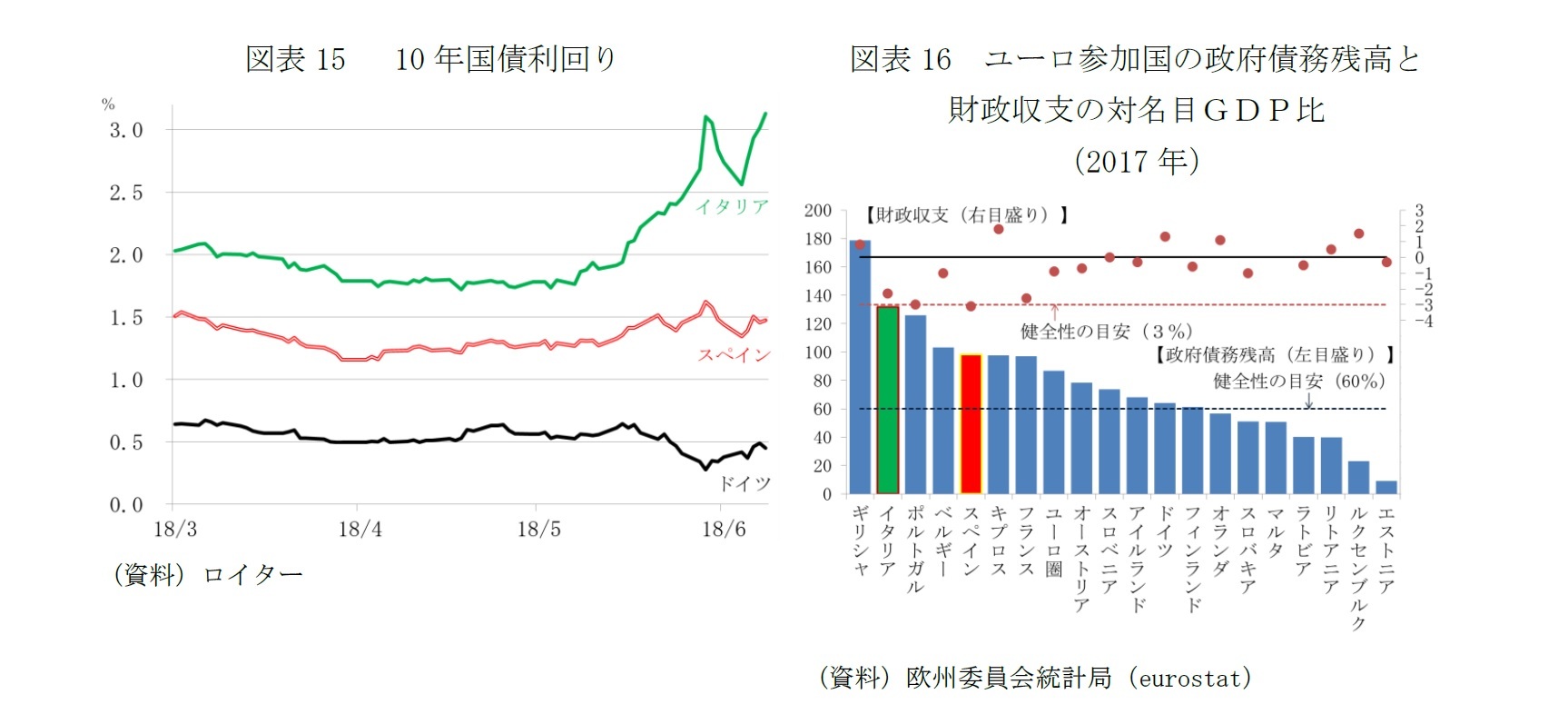

ユーロ圏内の信用リスクへの警戒度を測る10年国債利回りの対ドイツ国債スプレッドは、イタリアの方がスペインより開き方が大きい。イタリア国債利回りは、再選挙回避で一旦低下した後、再び上向いているが、スペイン国債利回りは新政権発足後も落ち着いている(図表15)。

ユーロ圏内の信用リスクへの警戒度を測る10年国債利回りの対ドイツ国債スプレッドは、イタリアの方がスペインより開き方が大きい。イタリア国債利回りは、再選挙回避で一旦低下した後、再び上向いているが、スペイン国債利回りは新政権発足後も落ち着いている(図表15)。

しかし、スペインの方が財政赤字は大きく、議席数で見る新政権の基盤はより弱い

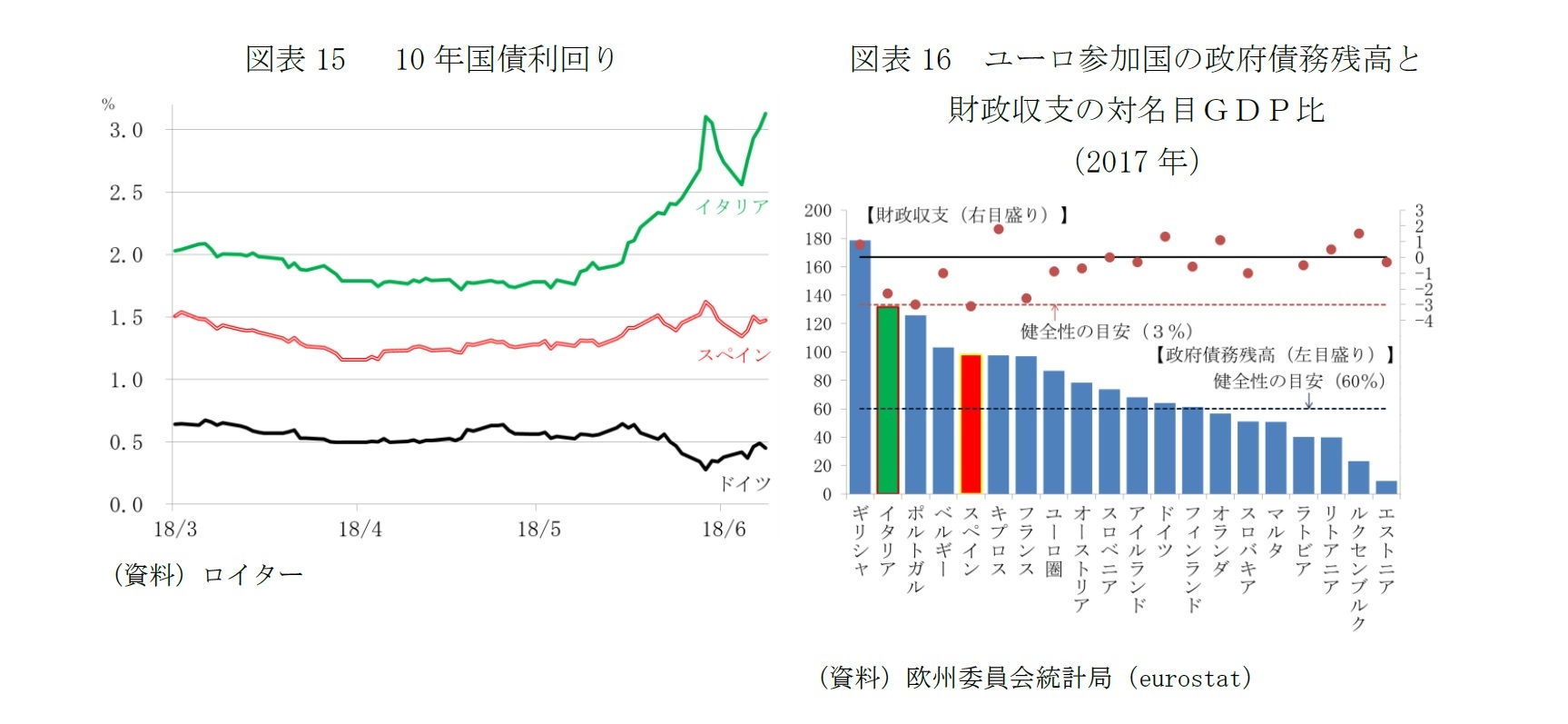

市場はスペインよりもイタリアを警戒しているが、財政赤字に限れば、17年のスペインは名目GDP比3.1%で、イタリアの同2.3%を上回る。フランスの財政赤字が、16年の同3.4%から17年は同2.6%に減少したことで、スペインは、ユーロ圏19カ国で名目GDPの3%を超える国に対する「過剰な財政赤字是正手続き」の唯一の対象国となっている(図表16)。

ただ、EUの「過剰な財政赤字是正手続き」で約束しているスペインの過剰な赤字の解消期限は18年であり、今回の政権交代で解消が危うくなることはないようだ。欧州委員会は、5月23日に公表した「18年改定暫定予算案への見解」で、18年同2.2%への削減を見込むスペインの予算案をルールに適合していると評価した。サンチェス新政権は、この予算案を引き継ぐ方針だ。

ただ、下院の任期切れとなる2020年6月を待たずに解散・総選挙が行われる可能性は高い。サンチェス首相の社会労働党(PSOE)は下院の350議席のうち84議席を占めるに過ぎないため、新興左派政党の「ポデモス」や地域政党の協力を仰がねばならない。単純に議席数で評価するならば、サンチェス政権は、上下両院で過半数を占めるイタリアのコンテ政権よりも脆弱だ。スペインでは、2015年の総選挙以降、中道右派の国民党(PP)と中道左派のPSOEによる2大政党から、ポデモス、新興の中道右派のリベラル政党「市民(Cs)」を加えた4党に票が分散するようになった。直近の世論調査では、ラホイ内閣不信任の原因となった政治資金を巡る巨額不正事件で支持離れが進む国民党に替わり、Csが支持率でトップに踊り出ている。19年5月26日には地方選挙と欧州議会選挙が予定されていることから、サンチェス政権は、解散・総選挙の時期を、それ以降に引き延ばしたい考えだが、より早い時期の実施を余儀なくされる可能性もある。

ただ、EUの「過剰な財政赤字是正手続き」で約束しているスペインの過剰な赤字の解消期限は18年であり、今回の政権交代で解消が危うくなることはないようだ。欧州委員会は、5月23日に公表した「18年改定暫定予算案への見解」で、18年同2.2%への削減を見込むスペインの予算案をルールに適合していると評価した。サンチェス新政権は、この予算案を引き継ぐ方針だ。

ただ、下院の任期切れとなる2020年6月を待たずに解散・総選挙が行われる可能性は高い。サンチェス首相の社会労働党(PSOE)は下院の350議席のうち84議席を占めるに過ぎないため、新興左派政党の「ポデモス」や地域政党の協力を仰がねばならない。単純に議席数で評価するならば、サンチェス政権は、上下両院で過半数を占めるイタリアのコンテ政権よりも脆弱だ。スペインでは、2015年の総選挙以降、中道右派の国民党(PP)と中道左派のPSOEによる2大政党から、ポデモス、新興の中道右派のリベラル政党「市民(Cs)」を加えた4党に票が分散するようになった。直近の世論調査では、ラホイ内閣不信任の原因となった政治資金を巡る巨額不正事件で支持離れが進む国民党に替わり、Csが支持率でトップに踊り出ている。19年5月26日には地方選挙と欧州議会選挙が予定されていることから、サンチェス政権は、解散・総選挙の時期を、それ以降に引き延ばしたい考えだが、より早い時期の実施を余儀なくされる可能性もある。

経済の堅調さに加え、親EU・親ユーロであることもスペインの安心材料

スペインでは15年12月に総選挙後、政権が樹立できず、16年6月に再選挙を実施、17年10月にはカタルーニャ州がスペインからの独立の是非を問う住民投票を実施するなど、政治は安定を欠く状態が続いている。

しかし、この間、スペイン経済の拡大の勢いは衰えておらず、18年入り後の減速傾向もスペインではそれほど強くない(3ページ図表5)。政治の不安定さは、資本流出の大規模かつ持続的な加速を引き起こさなければ、景気に急ブレーキをかけるようなことはない。

イタリアとスペインに対する市場の評価の違いは、政府債務残高の名目GDP比の水準(図表16棒グラフ)とともに経済成長のスピードの違いからも説明できるだろう。

イタリアの新政権発足に向けた混乱に市場が強く反応したのは、「再選挙が事実上ユーロ離脱の是非を問う国民投票として行われる」という不安を引き起こしたことにあった5。

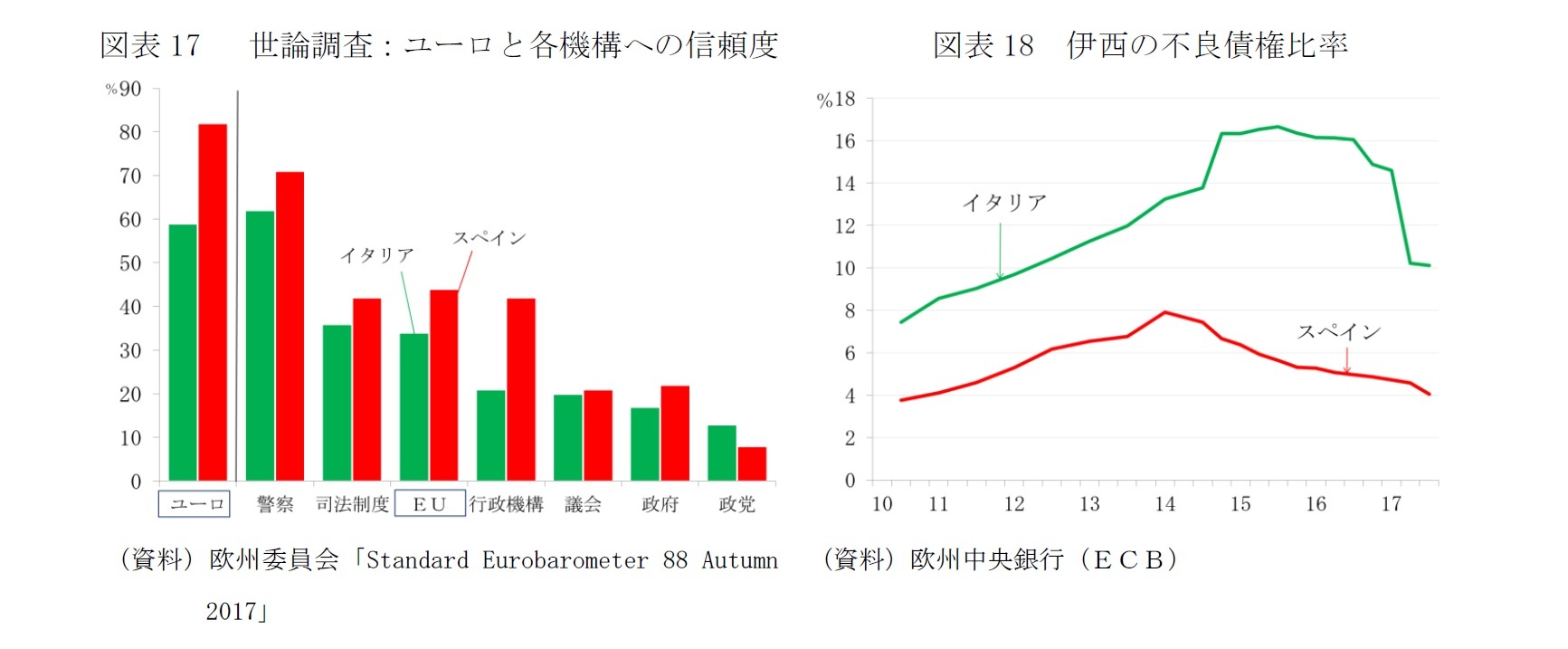

イタリアの「ユーロ離脱観測」が浮かびやすいのは、他のユーロ圏主要国との対比で経済パフォーマンスが見劣りし(2ページ図表4、3ページ図表6)、ユーロへの支持も低いからだ。欧州委員会が定期的に行っている世論調査「ユーロバロメーター」の最新版でも、スペイン国民の82%がユーロを支持しているが、イタリアは59%でユーロ圏内でも最も低いことが確認できる(図表17左)。

しかし、この間、スペイン経済の拡大の勢いは衰えておらず、18年入り後の減速傾向もスペインではそれほど強くない(3ページ図表5)。政治の不安定さは、資本流出の大規模かつ持続的な加速を引き起こさなければ、景気に急ブレーキをかけるようなことはない。

イタリアとスペインに対する市場の評価の違いは、政府債務残高の名目GDP比の水準(図表16棒グラフ)とともに経済成長のスピードの違いからも説明できるだろう。

イタリアの新政権発足に向けた混乱に市場が強く反応したのは、「再選挙が事実上ユーロ離脱の是非を問う国民投票として行われる」という不安を引き起こしたことにあった5。

イタリアの「ユーロ離脱観測」が浮かびやすいのは、他のユーロ圏主要国との対比で経済パフォーマンスが見劣りし(2ページ図表4、3ページ図表6)、ユーロへの支持も低いからだ。欧州委員会が定期的に行っている世論調査「ユーロバロメーター」の最新版でも、スペイン国民の82%がユーロを支持しているが、イタリアは59%でユーロ圏内でも最も低いことが確認できる(図表17左)。

しかし、両国ともに、自国の政党や政府に比べれば、EUへの支持が高いという事実もある(図表17右)。新興国のように政治不安が、資本流出を通じた経済の混乱に直結し難いのは、ユーロへの信認やEUの法規制などによる政策の一貫性に助けられている部分もあるからだ。こうした背景を考えると、イタリアで、国民投票を行った場合6、おそらくは残留支持が多数となるだろう。

それでも、争点が単純化されやすい国民投票で、実現のプロセスが不透明なユーロ離脱を問うべきでない。EU離脱で迷走する英国からの教訓だ。

5 詳しくは、「五つ星・同盟連立政権発足-イタリア政治は再び世界を揺らすか?」(研究員の眼 2018年6月4日)をご参照下さい。

6 現行憲法では国際条約を国民投票で問うことはできないが、憲法改正や法的拘束力のない国民投票といった可能性はありうる。但し、五つ星・同盟の政権綱領にはユーロ離脱の是非を問う国民投票は盛り込まれていない。

それでも、争点が単純化されやすい国民投票で、実現のプロセスが不透明なユーロ離脱を問うべきでない。EU離脱で迷走する英国からの教訓だ。

5 詳しくは、「五つ星・同盟連立政権発足-イタリア政治は再び世界を揺らすか?」(研究員の眼 2018年6月4日)をご参照下さい。

6 現行憲法では国際条約を国民投票で問うことはできないが、憲法改正や法的拘束力のない国民投票といった可能性はありうる。但し、五つ星・同盟の政権綱領にはユーロ離脱の是非を問う国民投票は盛り込まれていない。

不良債権問題もイタリアの重石。しかし、17年に処理はある程度進展した

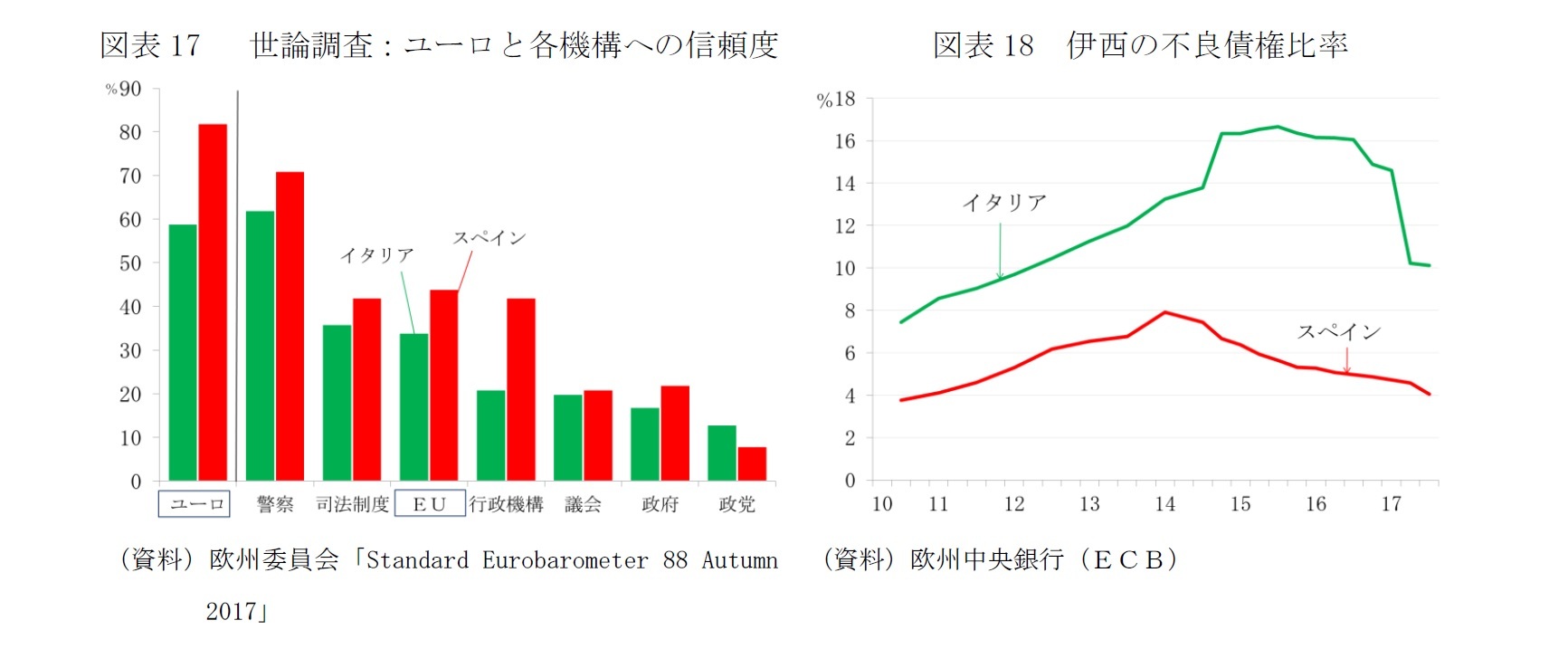

銀行の不良債権処理の遅れも、イタリア発の金融システム危機の連想を働かせる。12年6月に要請した欧州安定メカニズム(ESM)からの銀行増資支援で自己資本の増強と不良債権の処理を加速したスペインに対して、イタリアの不良債権比率は高い。しかし、17年に大手商業銀行モンテ・パスキへの「予防的資本注入」と地方銀行2行のイタリア国内法に基づく破綻処理が行われたことで、不良債権比率の低下は進んだ(図表18)。経済の低調さもあり、銀行の不良債権は依然としてイタリアの構造的な問題ではあるが、方向としては改善に向かっている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し-米欧摩擦激化は域内政治以上のリスク】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-米欧摩擦激化は域内政治以上のリスクのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.