- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- リスク・コントロール型ファンドにご注意を~2018年2月の投信動向~

コラム

2018年03月07日

文字サイズ

- 小

- 中

- 大

内外株式に大規模な資金流入

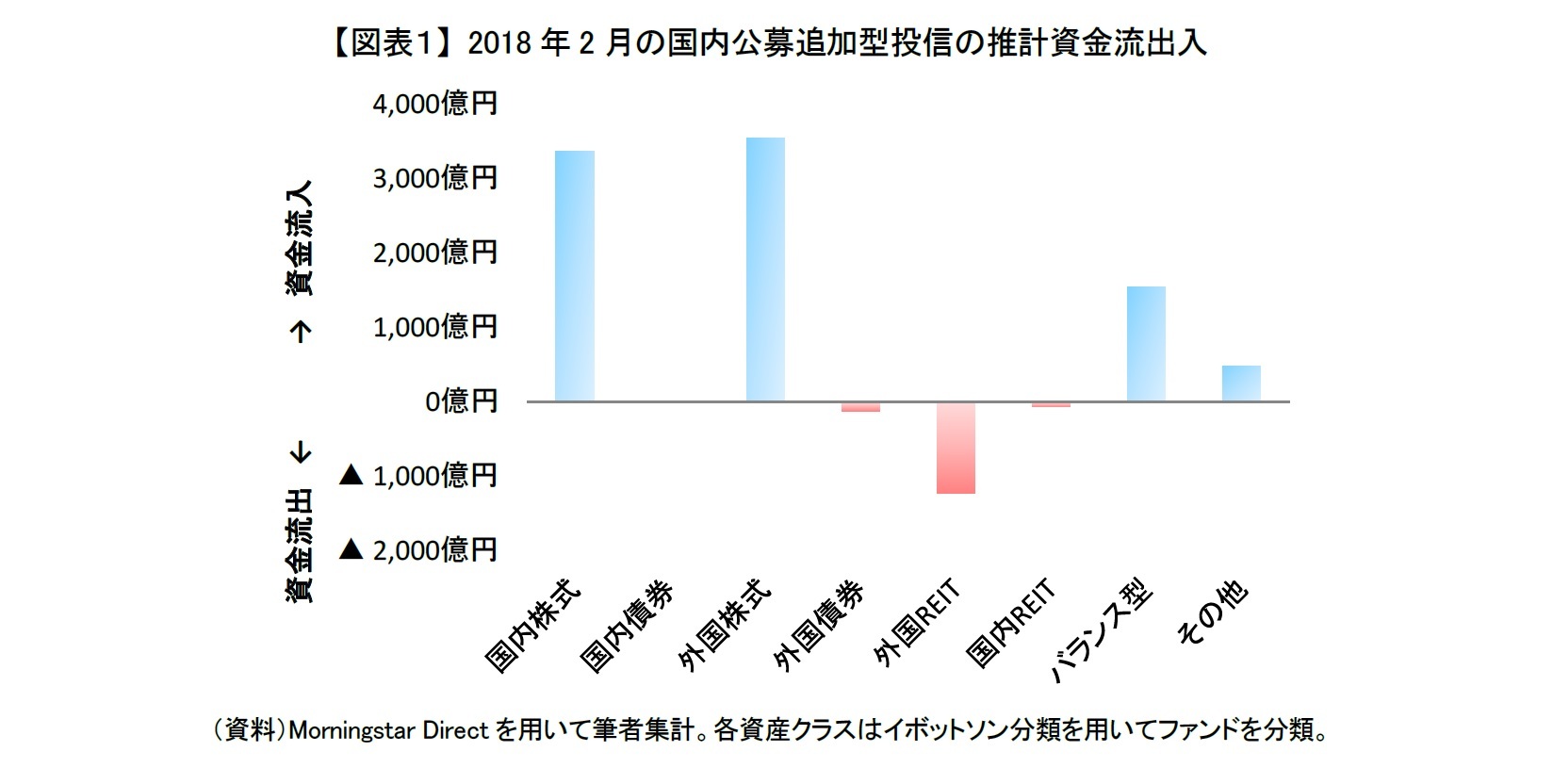

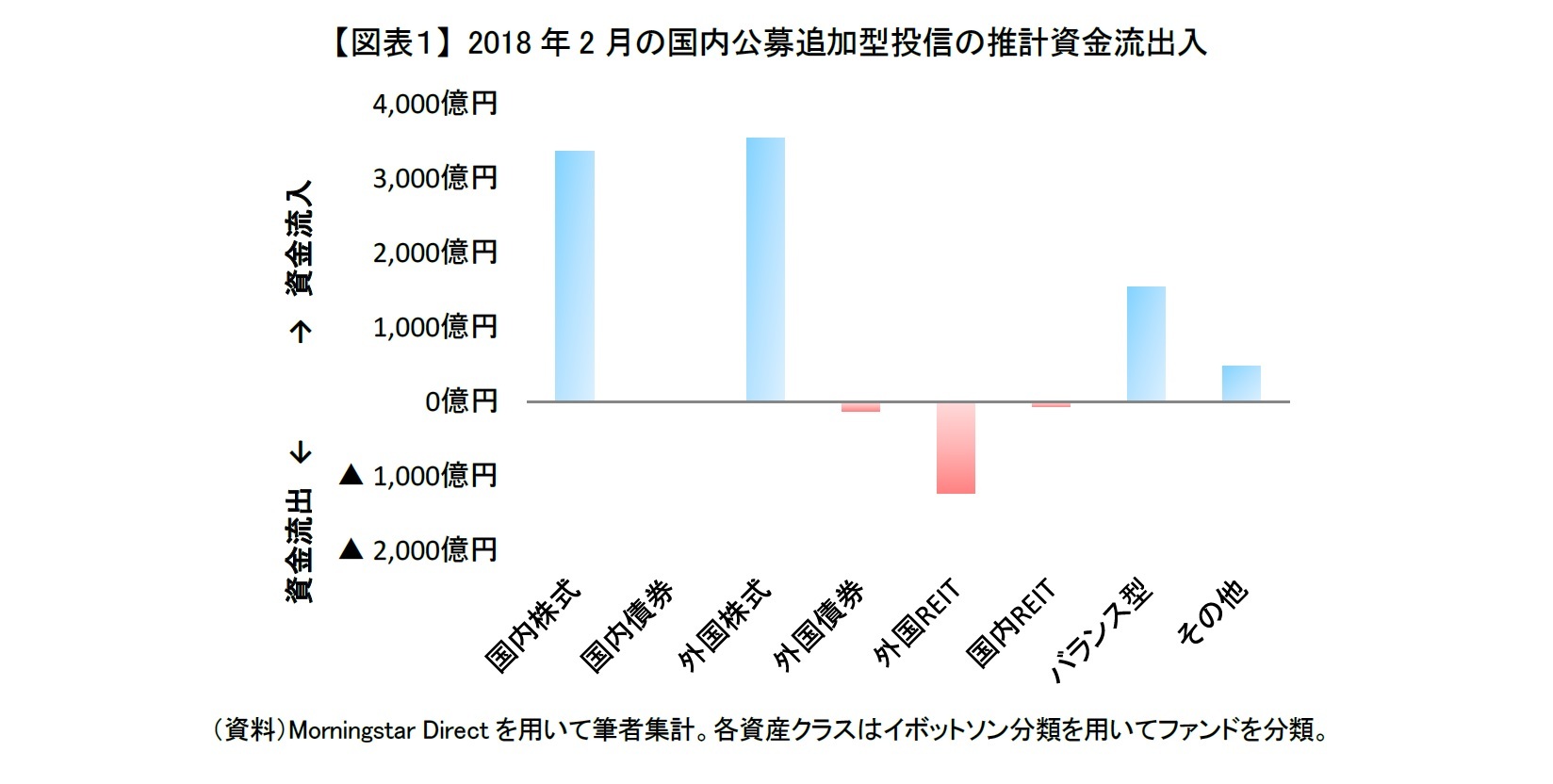

2018年2月の国内公募追加型投信(ETFを除く)の推計資金流出入を見ると、国内株式、外国株式、バランス型への資金流入が顕著であった【図表1】。流入金額は、内外株式が共に3,000億円を超え、バランス型が1,500億円程度であった。

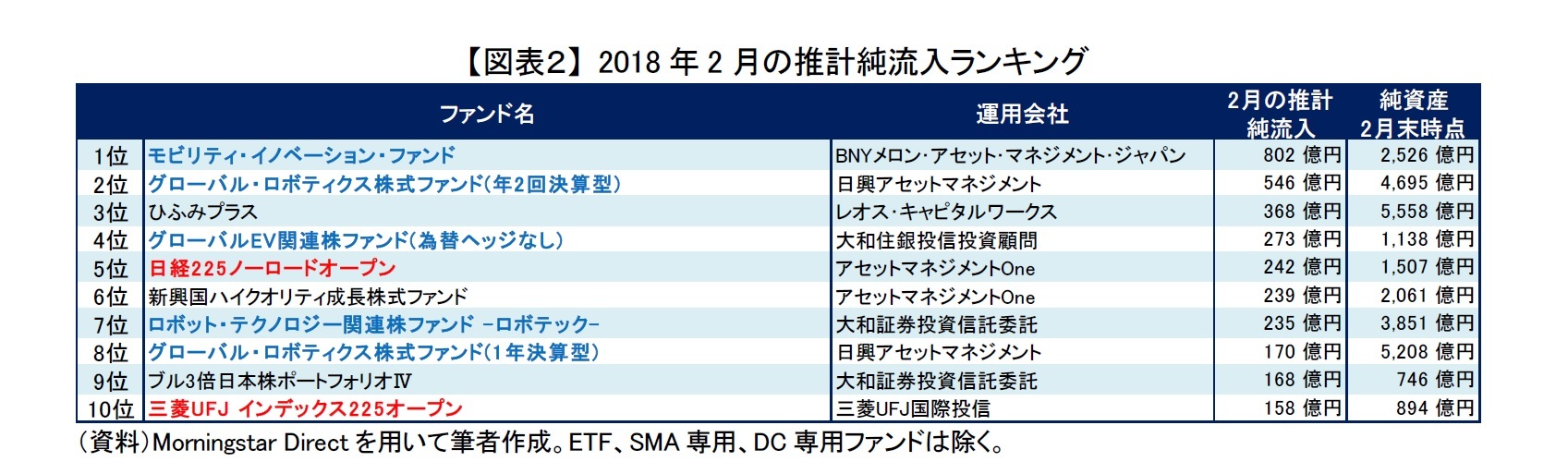

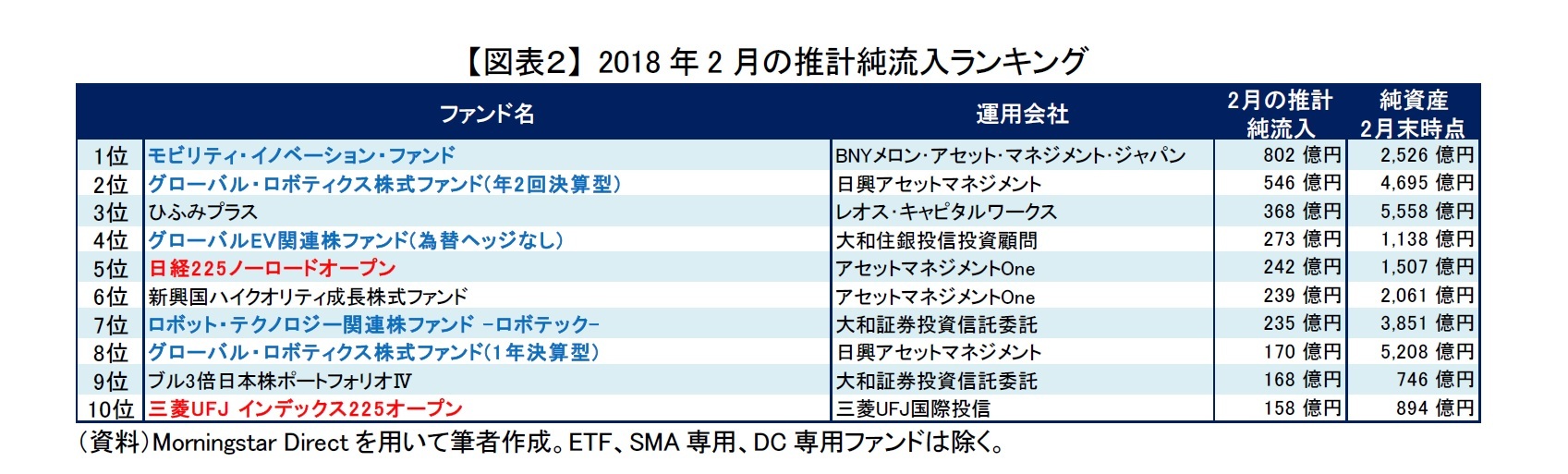

外国株式は、1月の資金流入は7,000億円に迫っており、1月と比べると2月の資金流入は小規模であった。ただ、1月は新設ファンドへの資金流入が3,000億円程度あり、その一方で2月は外国株式ファンドの大型設定が無かった。新設ファンドの影響を控除すると、1月と2月で流入金額は大きく変らない水準である。そのため、2月は世界的に株式が下落したが、それでも外国株式への投資意欲は1月と同様に高かったといえるだろう。外国株式の中では、引き続きテクノロジー系のテーマ株ファンドの人気が高かった【図表2:青太字】。

国内株式への資金流入は先高期待のあらわれか

国内株式については、1月と同規模の資金流入であったが、資金流入ファンドの傾向が1月とやや異なっていた。1月は、約3,000億円の資金流入のうち1,300億円以上が中小型株アクティブ・ファンドであった。2月も中小型株アクティブ・ファンドへ資金流入があったが、800億円程度と1月と比べるとやや落ち着いた様子である。その一方で2月は、大型株ファンドへの資金流入が2,000億円に迫り、1月(約1,000億円)の倍であった。大型株ファンドの中でも、特に日経平均株価などに連動するパッシブ・ファンドへの資金流入が目立った【図表2:赤字】。

2月の国内株式の下落は月単位で見ると昨年8月以来、半年ぶりであった。流入先が先月までの小型株から大型株へ移ったことを踏まえると、2月の資金流入は市場全体の反発を狙った逆張り投資の意味合いが強かったといえるだろう。国内株式のブル型ファンドである「ブル3倍日本株ポートフォリオⅣ」にも、100億円を超える資金流入があったことからもそのことがうかがえる【図表2】。2月の国内株式の下落は一時的な調整で、再び上昇に転じると考えて行動した投資家が多かったようだ。

2月の国内株式の下落は月単位で見ると昨年8月以来、半年ぶりであった。流入先が先月までの小型株から大型株へ移ったことを踏まえると、2月の資金流入は市場全体の反発を狙った逆張り投資の意味合いが強かったといえるだろう。国内株式のブル型ファンドである「ブル3倍日本株ポートフォリオⅣ」にも、100億円を超える資金流入があったことからもそのことがうかがえる【図表2】。2月の国内株式の下落は一時的な調整で、再び上昇に転じると考えて行動した投資家が多かったようだ。

2月は厳しい運用環境

2月にパフォーマンスが良好であったファンドを見ると、全て内外株式ファンドであった【図表3】。世界的に株式が下落する中でも、市場に逆行して上昇した銘柄や地域に投資していた株式ファンドのパフォーマンスが相対的に良好であった。また、1月末に1ドル108円後半であったが2月末に107円前半になるなど、2月は1%以上、円高が進んだ。そのため、為替ヘッジをしているファンドが相対的に高パフォーマンスであった【図表3:赤字】。ただ、空売りなどを活用したベア型のファンドを除くと、高パフォーマンスのファンドでも2月の収益率は1~3%程度であり、2月は投資信託にとって厳しい運用環境であったことが分かる。

昨年9月からの累積収益率がマイナスになったリスク・コントロール型ファンドも

リスクを一定以内にコントロールしているバランス型ファンド(以後、リスク・コントロール型ファンド)に、投資家の人気が集まっている。足元の2月も、バランス型ファンドの約1,500億円の資金流入のうち、400億円以上がリスク・コントロール型ファンドへの資金流入であった。

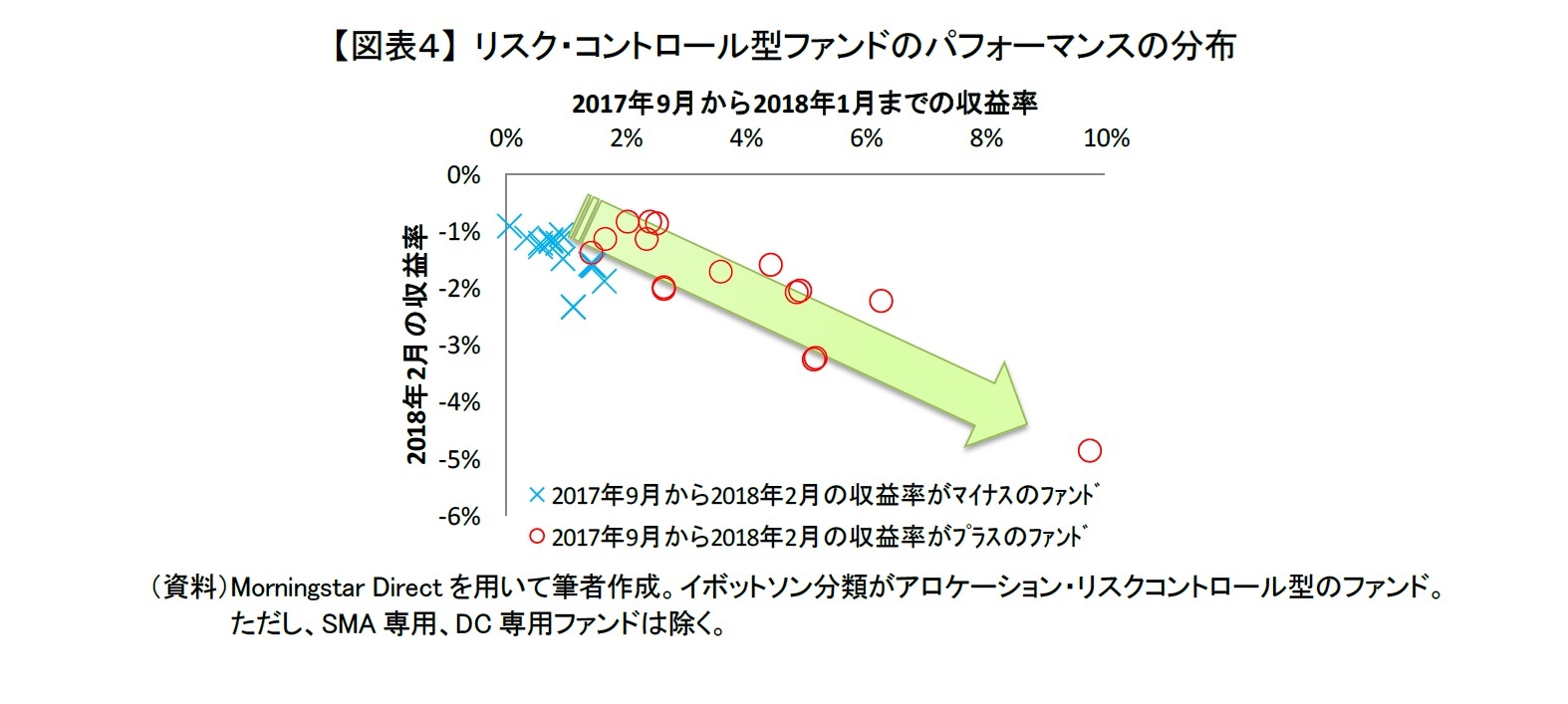

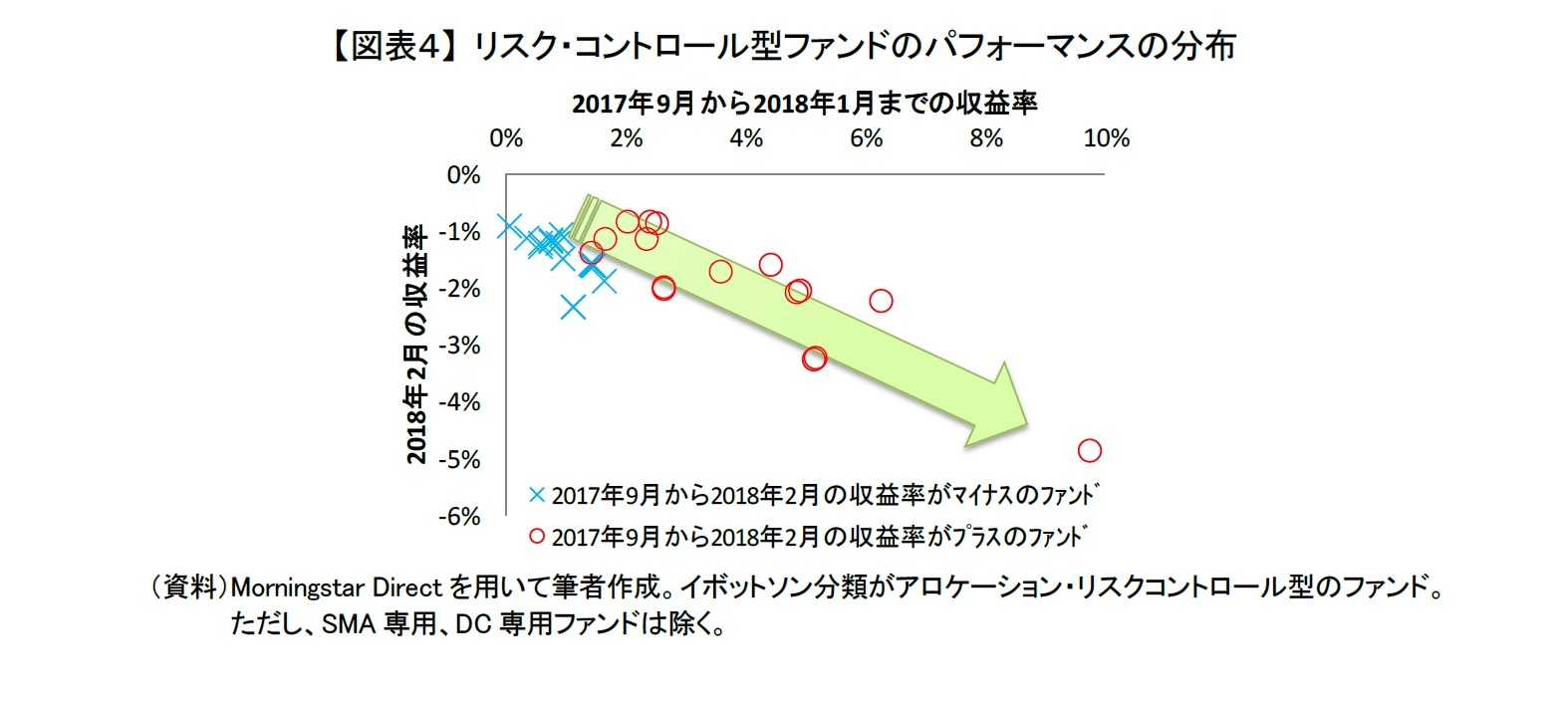

リスク・コントロール型ファンドの2月のパフォーマンスがどうだったか確認しよう。厳しい運用環境であった2月単月のパフォーマンス(縦軸)のみでは評価しにくいため、株式などのリスク性資産が総じて好調であった昨年9月から1月のパフォーマンス(横軸)と合わせてみていく【図表4】。

リスク・コントロール型ファンドのパフォーマンスの分布から、昨年9月から1月まで高パフォーマンスのファンドほど、2月のパフォーマンスが悪い傾向があったことが分かる。右下に分布しているのは、株式などの価格変動の大きい資産を多く組入れている高リスクのファンドといえる。逆に左上に分布しているのは、短期金融資産(現金同等資産)をある程度組入れている、もしくは為替ヘッジ付の先進国債券のような価格変動が少ない資産を中心に運用している低リスクのファンドといえる。ただ、低リスクのファンドには半年の収益率がマイナスになっているものがあった【図表4:×印】。

リスク・コントロール型ファンドの2月のパフォーマンスがどうだったか確認しよう。厳しい運用環境であった2月単月のパフォーマンス(縦軸)のみでは評価しにくいため、株式などのリスク性資産が総じて好調であった昨年9月から1月のパフォーマンス(横軸)と合わせてみていく【図表4】。

リスク・コントロール型ファンドのパフォーマンスの分布から、昨年9月から1月まで高パフォーマンスのファンドほど、2月のパフォーマンスが悪い傾向があったことが分かる。右下に分布しているのは、株式などの価格変動の大きい資産を多く組入れている高リスクのファンドといえる。逆に左上に分布しているのは、短期金融資産(現金同等資産)をある程度組入れている、もしくは為替ヘッジ付の先進国債券のような価格変動が少ない資産を中心に運用している低リスクのファンドといえる。ただ、低リスクのファンドには半年の収益率がマイナスになっているものがあった【図表4:×印】。

半年の収益率がマイナスになったリスク・コントロール型ファンドが低リスクのものばかりであった要因は、2つ考えられる。まず、運用環境である。分析期間では、米国を中心に先進国の長期金利は上昇(債券価格は下落)傾向にあり、主な投資先の一つである先進国債券には逆風が吹いていた。

運用環境に加えて、コストの影響も考えられる。リスク・コントロール型ファンドの信託報酬は、多くが年率1%を超えており(中央値で1.34%)、株式のアクティブ・ファンド並みの高水準となっているためである。その一方で、短期金融資産は無論、為替ヘッジ付の先進国債券も低金利である上にヘッジコスト負担もあるため、それらを中心に運用している低リスク・ファンドは株式ファンドのような高い運用収益が期待できない。ゆえに、低リスクのファンドはコスト負けした可能性もあるだろう。

当然、半年といった短い期間のパフォーマンスでは、ファンドの実力を十分に評価出来ない。ただ、低リスクのファンドは、預金代替や国内債券代替を求める投資家に人気になっているが、コスト負担が重たく、コストで収益が継続的に圧迫される点は留意した方がよいだろう。

運用環境に加えて、コストの影響も考えられる。リスク・コントロール型ファンドの信託報酬は、多くが年率1%を超えており(中央値で1.34%)、株式のアクティブ・ファンド並みの高水準となっているためである。その一方で、短期金融資産は無論、為替ヘッジ付の先進国債券も低金利である上にヘッジコスト負担もあるため、それらを中心に運用している低リスク・ファンドは株式ファンドのような高い運用収益が期待できない。ゆえに、低リスクのファンドはコスト負けした可能性もあるだろう。

当然、半年といった短い期間のパフォーマンスでは、ファンドの実力を十分に評価出来ない。ただ、低リスクのファンドは、預金代替や国内債券代替を求める投資家に人気になっているが、コスト負担が重たく、コストで収益が継続的に圧迫される点は留意した方がよいだろう。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

(2018年03月07日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【リスク・コントロール型ファンドにご注意を~2018年2月の投信動向~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

リスク・コントロール型ファンドにご注意を~2018年2月の投信動向~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.