- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 税制改正がもたらす国保財政の悪化-税制と社会保険料の整合的な議論を

税制改正がもたらす国保財政の悪化-税制と社会保険料の整合的な議論を

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

関西学院大学経済学部 教授 上村 敏之

文字サイズ

- 小

- 中

- 大

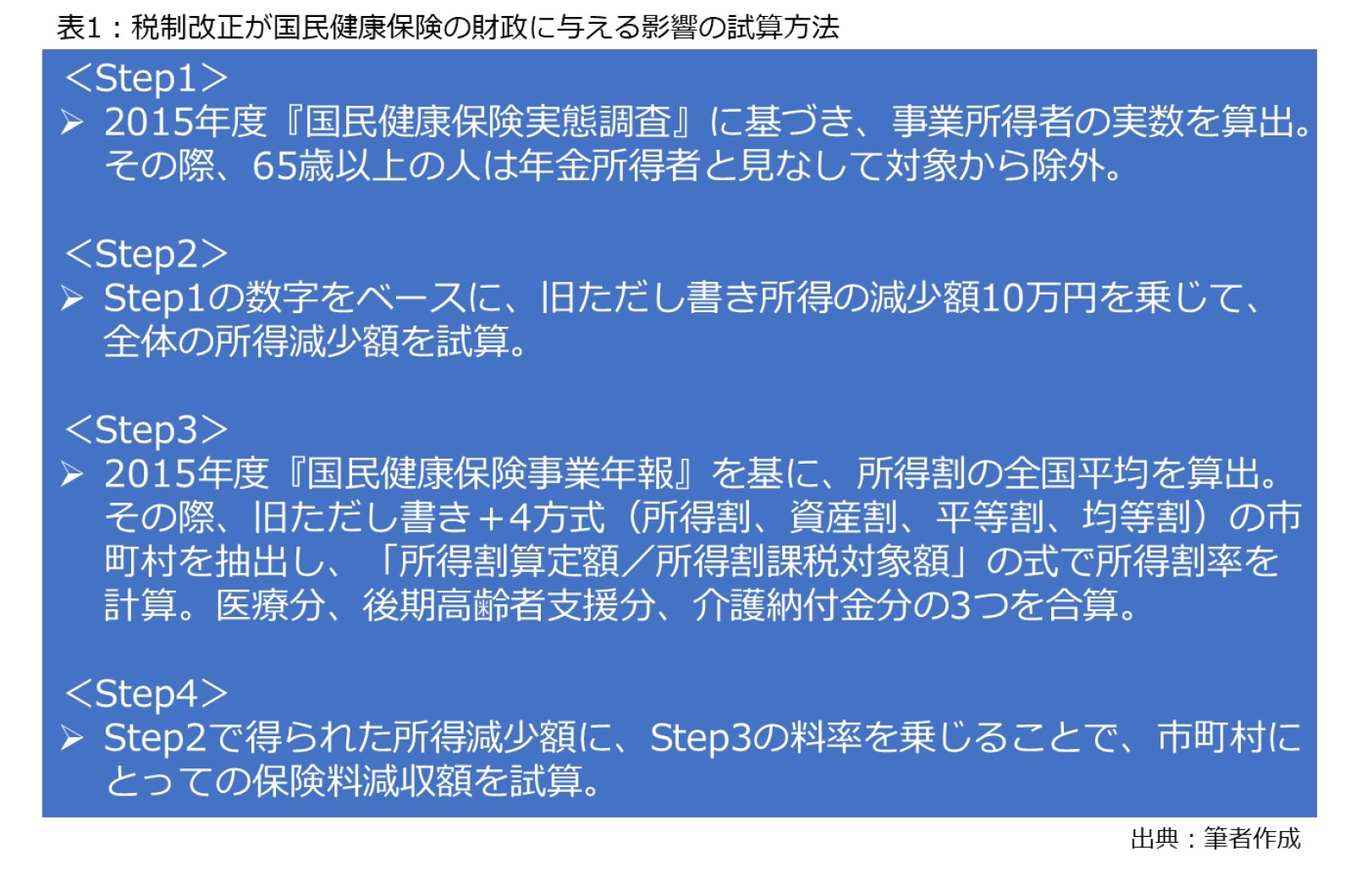

3――市町村の保険料収入減少の試算

このうち、65歳以上の人は年金所得者と考えられる6ため、試算の対象から外すと、税制改正の影響を受ける農林水産業従事者、自営業者は計335万2,700人と推定される。仮に職業区分が「その他」に類型化されている被保険者まで加味すると、387万5,980人と推測される。

次に、<Step2>のプロセスに入る。以上で算出された対象者数に、旧ただし書き所得の減少額である10万円を乗じることで、旧ただし書き所得の減少額を試算できる。具体的には、335万2,700人(その他を含むと387万5,980人)×10万円なので、ただし書き所得の減少額は3,353億円(その他を含むと3,876億円)と試算できる。

最後の<Step4>では、<Step2>で得られた金額に、<Step3>の所得割率平均を乗じることで、影響額を試算する。その結果、減収見通しは計342億円(その他を入れると395億円)という計算になる。国民健康保険の保険料収入が約3兆円なので、税制改正の影響は最大1.3%程度となる。現在、国民健康保険財政の赤字は毎年3,500~4,000億円程度であるから、税制改正は赤字を約1割増加させる可能性がある。

なお、減収の影響については、どれだけ事業所得者がいるかに依存することになるため、市町村ごとに異なる点に留意する必要がある。本レポートの筆者の一人である上村は、ある近畿圏の市の国民健康保険の財政運営に有識者として関わっているが、その市には約2.5万人の国民健康保険の被保険者がいる。そのうち7,500人が事業所得者であり、その市の所得割保険税率が12.45%なので、7,500人×10万円×12.45%≒約1億円の減収になる。その市の保険税収入は約40億円であることから、1億円の減収は非常に大きく、減収への対応策を迫られることになる。

5 国民健康保険は1938年、組合形式で創設された後、戦時期の混乱を挟んで、1948年に市町村直営の形で再建された。既に整備されていた被用者保険(健康保険組合など)に加入する給与所得者や労働者と比べると、農林水産業従事者や自営業者は収入を得る方法や働き方が異なるため、同じ保険制度に加入させるのは難しいという判断があった。

6 いわゆる一般的なサラリーマンと異なり、農林水産業従事者や自営業者は定年退職が存在しないため、65歳以上の人でも事業所得を得ている可能性が高く、この方法では過少推計となっている可能性がある。

7 旧ただし書きと4方式を採用している市町村は医療分で1,092団体、後期高齢者医療支援分で947団体、介護納付金分で896団体となっている。

4――減収を穴埋めする際の方策の検討

市町村の減収をカバーする方策としては、(1)国民健康保険を運営する市町村が保険料を引き上げる、(2)国による財政補てん、(3)国民健康保険に関する新たな控除の創設、(4)収入ベースでの保険料賦課に向けた制度改正――といった方法が考えられる。

まず、(1)に関して言えば、実施は難しいと見られる。第1に、国民健康保険の保険料は有識者らで構成する運営協議会の議論を経て、市町村の判断で決められており、全国一律で引き上げできるほど、国は統制をとれない。

第2に、国民健康保険の被保険者の間で影響にバラツキが出ることにも留意する必要がある。具体的には、農林水産業従事者や自営業者は基礎控除の引き上げによる負担減があるため、保険料を引き上げても負担増は打ち消されるが、その他の被保険者(たとえば年金所得者や給与所得者)にとっては、基礎控除の引き上げと同じ分だけ給与所得控除と公的年金等控除が圧縮されており、税制改正に伴う負担減のメリットが存在しない。このため、国民健康保険の被保険者全体で保険料を引き上げると、年金所得者や給与所得者の負担は純増することになる。

つまり、国民健康保険に加入する被保険者の間でも、保険料引き上げによる負担の変化に差が生じてしまうため、市町村が独自の判断で引き上げる可能性は別にして、国全体で市町村が保険料を引き上げる(1)の方法は実施困難と考えられる。

次に、(2)の国による財源補てんの可能性である。通常、今回のように国の制度改正が地方財政に影響を与える場合、国が何らかの補てん措置を講じる。

例えば、2009年度税制改正では住宅ローン減税を拡充するため、個人住民税を対象に加えた際、その減額分を穴埋めする特例交付金を創設し、国から自治体に交付された経緯がある8。

今回については、補てん策の検討すらなされた形跡が見当たらず、与党税制改正大綱では「意図せざる影響や不利益が生じないよう、当該制度等の所管府省において、適切な措置を講じなければならない」と書いている程度だが、保険料収入の減少について、市町村には何ら責任がないことを考えると、国として何らかの補てん策を考えるのは一つの方策と言える。

しかし、国の財政が厳しいことを考えると、それだけの財源を確保できるかどうか予断を許さない。特に、2018年度からの都道府県単位化に向けて、国民健康保険に対しては、計3,400億円を追加で財政投入したが、その財源確保に関して利害調整に苦労した9ことを考えると、補てん分の穴埋め財源の全額を国に頼るのは難しい。

8 特例交付金は2018年度予算案でも継続しており、1,554億円が計上されている。

9 追加投入分のうち、半分は社会保障目的税化された消費増税を充当し、残り半分は複雑な「操作」を実施した。具体的には、後期高齢者医療制度支援金の負担ルールを変えたことで健保組合の負担を増やした一方、協会けんぽの負担を減らしたため、その分だけ協会けんぽの国庫負担を削減することで、浮いた国費を国民健康保険の財政支援に投入した。

3番目の方策としては、国民健康保険に関する所得控除を新設するアイデアである。2018年度税制改正の結果、個人住民税の基礎控除は43万円になるが、これを国保保険料の計算に使うのではなく、国民健康保険に加入する被保険者のうち、事業所得者については「国保基礎控除」といった所得控除を創設することで、従来通りに33万円を差し引く方法である。この制度改正が実現すれば、事業所得者の負担は変わらず、市町村にとっても減収を防げるため、新たな財政負担を生じさせずに済む。

しかし、ただでさえ今も複雑な国民健康保険制度が一層、複雑になる。この結果、国民から見た負担と給付の関係が見えにくくなるデメリットが想定される。

最後の可能性としては、収入をベースとした方法への転換である。これまで述べた通り、国民健康保険の場合、個人住民税の基礎控除を差し引いているが、これを取り止めて収入をベースに国民健康保険の保険料を徴収する方法に改革するアイデアである。健康保険組合など被用者保険の場合、収入を基に社会保険料を賦課しており、被用者保険に合わせる形となる。

しかし、この場合は保険料を算定する際の所得額が大きくなる分、現行の所得割の保険料率を維持すると、保険料の負担が上昇する可能性がある。このため、4番目の方法を採用する場合、低所得者の保険料を軽減する現在の仕組みを維持しつつ、全体として所得割の保険料率を引き下げることで、保険料の負担を中立的にする配慮が必要となるほか、一定期間を設けて少しずつ保険料の上昇幅を調整する経過措置を講じる必要もあり、大規模な改革となる分、2021年度までに制度改正の議論が間に合わない可能性がある。

以上、市町村にとっての減収を補てんする選択肢を4つ挙げたが、いずれも一長一短がある。税制改正が実施される2021年までの間に、国、自治体として対応をとる必要がある。

5――税制と社会保険料の分断が顕在化

税制と社会保険料は本来、国民の負担に直結する点で、一体的に論じられる必要があるが、これまでは分断されて議論され、バラバラに決定・執行されてきたため、今回の制度改正のように相互に調整がとれないケースが生まれやすい。

具体的には、税制改正については、学識者で構成する政府税制調査会(首相の諮問機関)が専門的に議論し、与党税制調査会が関係各省、業界団体との調整を通じて実質的に税制を決定してきた。一方、社会保険料については、専ら社会保障審議会(厚生労働相の諮問機関)で議論されており、首相を議長として税財政の総論を話し合う経済財政諮問会議を除けば、税制と社会保険料の見直し論議を調整・統合する場が存在しない。

今回についても、以下のことが言える。まず、税制改正だけ見ると、雇用形態の多様化に合わせて、基礎控除のウエイトを大きくする個人所得課税の見直しは必要だったかもしれない。しかし、これが国民健康保険の保険料収入を減らす結果になり、何らかの対応策が求められることになったが、その議論を横断的になされた形跡は見受けられない。

もちろん、国民の負担に直結するテーマだけに、制度改革を短時間で一気に進められるわけではなく、その進め方は漸増主義的であるべきだが、税制と社会保険料の負担を整合的、統合的に議論する場を設けなければ、いくら税制あるいは社会保険料で部分最適を図ったとしても、同じような問題は必ず起きる可能性を示している。例えば、経済財政諮問会議に専門部会を設置するなどの方策が必要ではないだろうか。

6――おわりに

さらに、今回の一件は税制と社会保険料が整合的、統合的に議論されていない構造的な問題が顕在化した形であり、むしろ氷山の一角に過ぎない。本当に社会保障を見ながら税制を一体的に改革しようとしているのか、中長期的な視点も含めて、両者を調整・統合しつつ国民の負担の在り方を論じる場が必要なのではないだろうか。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

上村 敏之

(2018年02月27日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【税制改正がもたらす国保財政の悪化-税制と社会保険料の整合的な議論を】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

税制改正がもたらす国保財政の悪化-税制と社会保険料の整合的な議論をのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.