- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 財政安定化に向けたリスク対応掛金設定の検討

2018年02月05日

文字サイズ

- 小

- 中

- 大

2012年度以降の内外株価の上昇や円安の進展により積立金が増大したことを受け、確定給付企業年金(以下、DB)の財政状況は大きく改善している。企業年金連合会の調査によれば、2017年3月末時点の積立比率(純資産/責任準備金1)は、調査対象DBの中央値で1.18である。これは、積立金の減少が▲15%(=0.18/1.18)以内に留まれば、積立不足を回避できる水準である。今年度に入り内外株価は騰勢を強め、昨年末までの上昇率が20%程度にまで達していることを勘案すれば、足元の積立状況は更に改善しているものと推測される。

1 2016年まで適用されていた旧基準の責任準備金で、給付現価-標準および特別掛金収入現価。本稿記載の“責任準備金”は全て旧基準の定義に基づく。なお現在は、財政均衡の考え方が変わったことに伴い、責任準備金=「給付現価+財政悪化リスク相当額」-「掛金収入現価+追加拠出可能額現価」に変更されている。

1 2016年まで適用されていた旧基準の責任準備金で、給付現価-標準および特別掛金収入現価。本稿記載の“責任準備金”は全て旧基準の定義に基づく。なお現在は、財政均衡の考え方が変わったことに伴い、責任準備金=「給付現価+財政悪化リスク相当額」-「掛金収入現価+追加拠出可能額現価」に変更されている。

この積立比率1.18は、長期にわたる制度運営が求められるDBにおいて、果たして十分に健全と言える水準だろうか?健全度を測る上で目安の一つとなり得るのが、財政悪化リスク相当額だろう。これは、積立金の減少や年金負債の増大により、20年に一度の頻度で発生すると予想される資産・負債バランスの悪化額であり、2018年1月以降の財政再計算時に全てのDBで算定が義務付けられることになっている年金財政上の基礎数値である。

財政悪化リスク相当額の算定方法には、積立金の価格変動リスクのみに着目した画一的で簡便的な標準方式と、厚生労働大臣の承認を前提として負債増大による影響を加味し、DB個別の実情に合った算定方法の適用が可能な特別方式がある。このうち標準方式では、予め定められた資産区分ごとの資産残高に所定のリスク係数を乗じた額の合計として、財政悪化リスク相当額が算定される。リスク係数は省令により、国内債券で5%、外国債券で25%、国内株式と外国株式は50%、生保一般勘定および短資は0%と定められており、これら以外の資産区分では、リスク係数が定められている6資産のリスク係数を資産残高で加重平均した値が適用される。

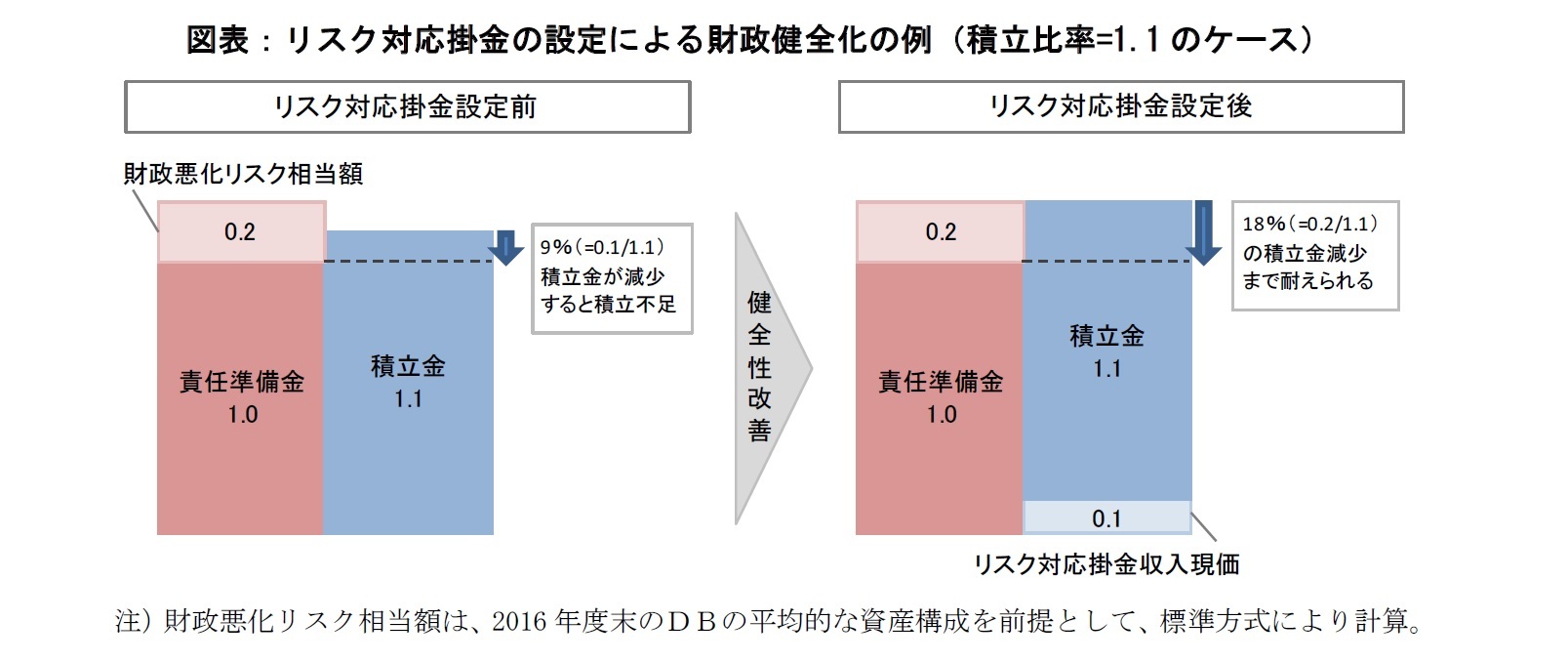

2016年度末のDBの平均的な資産構成割合は、国内債券25.9%、外国債券15.8%、国内株式10.9%、外国株式13.7%、生保一般勘定16.5%、短資5.0%、その他12.3%。この資産構成のもとで標準方式による財政悪化リスク相当額を計算すると、積立金1に対して0.2となる。20年に一度の頻度で発生する積立金の減少率として20%が想定される計算である。

この水準と比べると、15%程度以上の損失で積立不足に陥る現在の平均的なDBの積立状況は十分とは言えない。しかしながら、標準方式の財政悪化リスク相当額の算定では、分散効果が考慮されておらず、その分リスク額が過大に算定されている可能性があること、世界的な金融危機に見舞われた2008年においても、2016年度末のDBの平均的な資産構成割合のもとでの下落率は15%程度と計算されることを勘案すれば、相応に健全な状況と考えることもできる。

ただし、この健全な年金財政はあくまでもDBの平均的な状況である。積立比率1.18は中央値であって、調査対象の半数はこの水準に満たない。積立比率が1.18よりも低いDBにおいては、健全性を高める検討が欠かせない。10年国債利回りが0%近辺で推移し、予定利率並みの運用利回りを安定的に確保することが難しい状況において、年金運用の工夫による健全性の改善には限度もある。こうした中、年金財政の健全性を高める有望な手段となり得るのがリスク対応掛金の設定だろう。

リスク対応掛金は、責任準備金と財政悪化リスク相当額の合計額から積立金を控除した額を超えない範囲で設定することができる。拠出上限までリスク対応掛金を設定すれば、2016年度末のDBの平均的な資産構成と同様の資産構成を前提とすれば、積立金が20%程度減少したとしても積立不足を回避できることになり、財政の健全性は改善することになる。

もちろん留意すべき点もある。リスク対応掛金の拠出期間は5年以上20年以内で、積立不足発生時にその穴埋めのために拠出が求められる特別掛金の拠出期間よりも長く設定することが求められている。また、原則として拠出が完了するまで、拠出額を変更することはできない。つまり、一度拠出を決めると、長きにわたって掛金負担が高まることになる。それでも、積立不足に陥るリスクは低下し、追加的な掛金拠出を迫られる可能性も小さくなる。安定的な財政運営に向けて計画的に掛金を拠出できるメリットは、決して小さくないだろう。

今年度の株価上昇の背景には、世界的な景気拡大への期待がある。その牽引役となっている米国では大型減税が決定され、2018年も順調な景気拡大が見込まれる。しかし、減税効果が想定を超え、インフレ圧力が強まれば、金利が大幅に上昇し、株式市場の不安定化に繋がり兼ねない。この他、GDP規模世界第2位の中国経済の行方や地政学リスクにも目が離せない状況は続く。国内の超低金利環境が続き、予定利率並みの運用収益確保で株式に大きく依存する現在の年金運用には危うさもある。こうした中、長期的な財政運営の安定性を高める検討は不可欠であり、リスク対応掛金の設定はその際の有望な手段と考えられる。年金財政面で余裕のある今、その是非を検討することは決して無駄ではないだろう。

財政悪化リスク相当額の算定方法には、積立金の価格変動リスクのみに着目した画一的で簡便的な標準方式と、厚生労働大臣の承認を前提として負債増大による影響を加味し、DB個別の実情に合った算定方法の適用が可能な特別方式がある。このうち標準方式では、予め定められた資産区分ごとの資産残高に所定のリスク係数を乗じた額の合計として、財政悪化リスク相当額が算定される。リスク係数は省令により、国内債券で5%、外国債券で25%、国内株式と外国株式は50%、生保一般勘定および短資は0%と定められており、これら以外の資産区分では、リスク係数が定められている6資産のリスク係数を資産残高で加重平均した値が適用される。

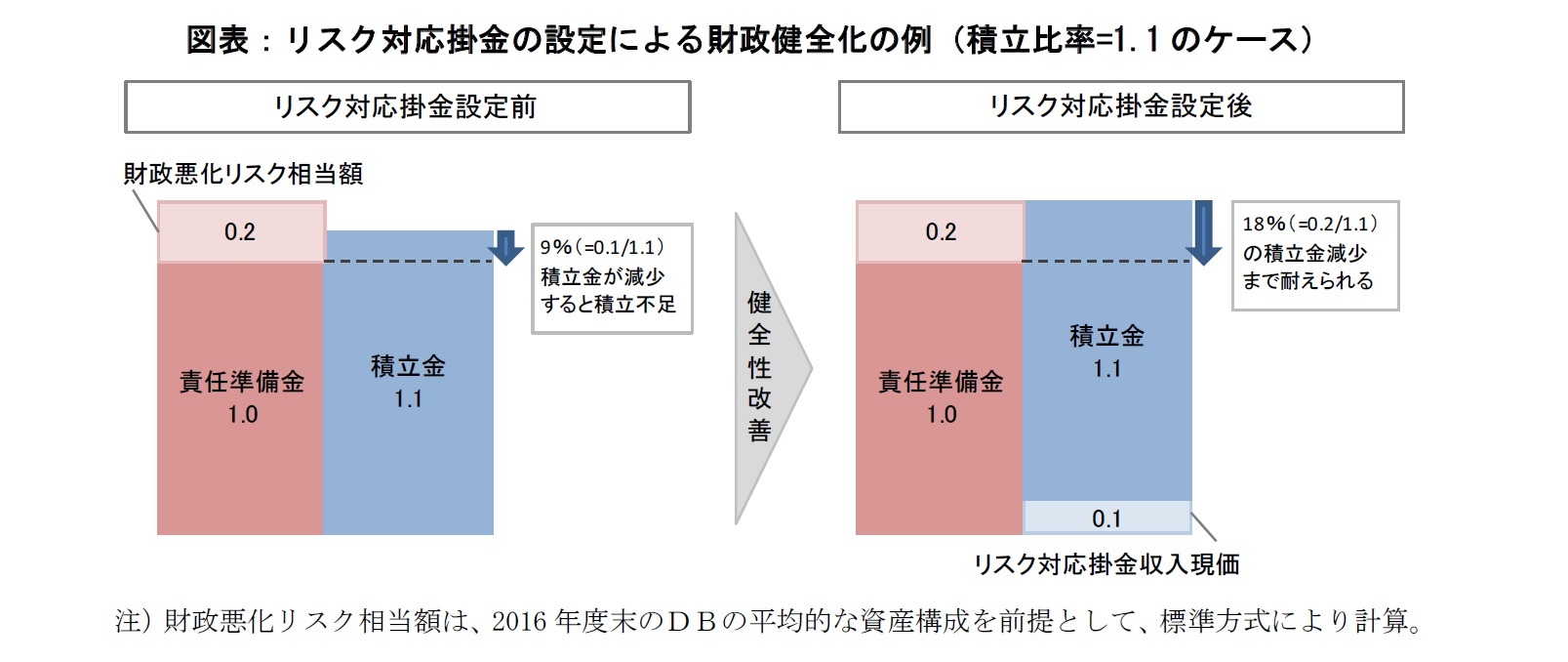

2016年度末のDBの平均的な資産構成割合は、国内債券25.9%、外国債券15.8%、国内株式10.9%、外国株式13.7%、生保一般勘定16.5%、短資5.0%、その他12.3%。この資産構成のもとで標準方式による財政悪化リスク相当額を計算すると、積立金1に対して0.2となる。20年に一度の頻度で発生する積立金の減少率として20%が想定される計算である。

この水準と比べると、15%程度以上の損失で積立不足に陥る現在の平均的なDBの積立状況は十分とは言えない。しかしながら、標準方式の財政悪化リスク相当額の算定では、分散効果が考慮されておらず、その分リスク額が過大に算定されている可能性があること、世界的な金融危機に見舞われた2008年においても、2016年度末のDBの平均的な資産構成割合のもとでの下落率は15%程度と計算されることを勘案すれば、相応に健全な状況と考えることもできる。

ただし、この健全な年金財政はあくまでもDBの平均的な状況である。積立比率1.18は中央値であって、調査対象の半数はこの水準に満たない。積立比率が1.18よりも低いDBにおいては、健全性を高める検討が欠かせない。10年国債利回りが0%近辺で推移し、予定利率並みの運用利回りを安定的に確保することが難しい状況において、年金運用の工夫による健全性の改善には限度もある。こうした中、年金財政の健全性を高める有望な手段となり得るのがリスク対応掛金の設定だろう。

リスク対応掛金は、責任準備金と財政悪化リスク相当額の合計額から積立金を控除した額を超えない範囲で設定することができる。拠出上限までリスク対応掛金を設定すれば、2016年度末のDBの平均的な資産構成と同様の資産構成を前提とすれば、積立金が20%程度減少したとしても積立不足を回避できることになり、財政の健全性は改善することになる。

もちろん留意すべき点もある。リスク対応掛金の拠出期間は5年以上20年以内で、積立不足発生時にその穴埋めのために拠出が求められる特別掛金の拠出期間よりも長く設定することが求められている。また、原則として拠出が完了するまで、拠出額を変更することはできない。つまり、一度拠出を決めると、長きにわたって掛金負担が高まることになる。それでも、積立不足に陥るリスクは低下し、追加的な掛金拠出を迫られる可能性も小さくなる。安定的な財政運営に向けて計画的に掛金を拠出できるメリットは、決して小さくないだろう。

今年度の株価上昇の背景には、世界的な景気拡大への期待がある。その牽引役となっている米国では大型減税が決定され、2018年も順調な景気拡大が見込まれる。しかし、減税効果が想定を超え、インフレ圧力が強まれば、金利が大幅に上昇し、株式市場の不安定化に繋がり兼ねない。この他、GDP規模世界第2位の中国経済の行方や地政学リスクにも目が離せない状況は続く。国内の超低金利環境が続き、予定利率並みの運用収益確保で株式に大きく依存する現在の年金運用には危うさもある。こうした中、長期的な財政運営の安定性を高める検討は不可欠であり、リスク対応掛金の設定はその際の有望な手段と考えられる。年金財政面で余裕のある今、その是非を検討することは決して無駄ではないだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1849

経歴

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

(2018年02月05日「ニッセイ年金ストラテジー」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【財政安定化に向けたリスク対応掛金設定の検討】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

財政安定化に向けたリスク対応掛金設定の検討のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.