- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- WeWorkのビジネスモデルと不動産業への影響の考察(2)-Amazonを参考にプラットフォーマーという視点からの分析

2018年01月15日

文字サイズ

- 小

- 中

- 大

(ウ) WeWorkのレイヤーのオープン・クローズド戦略

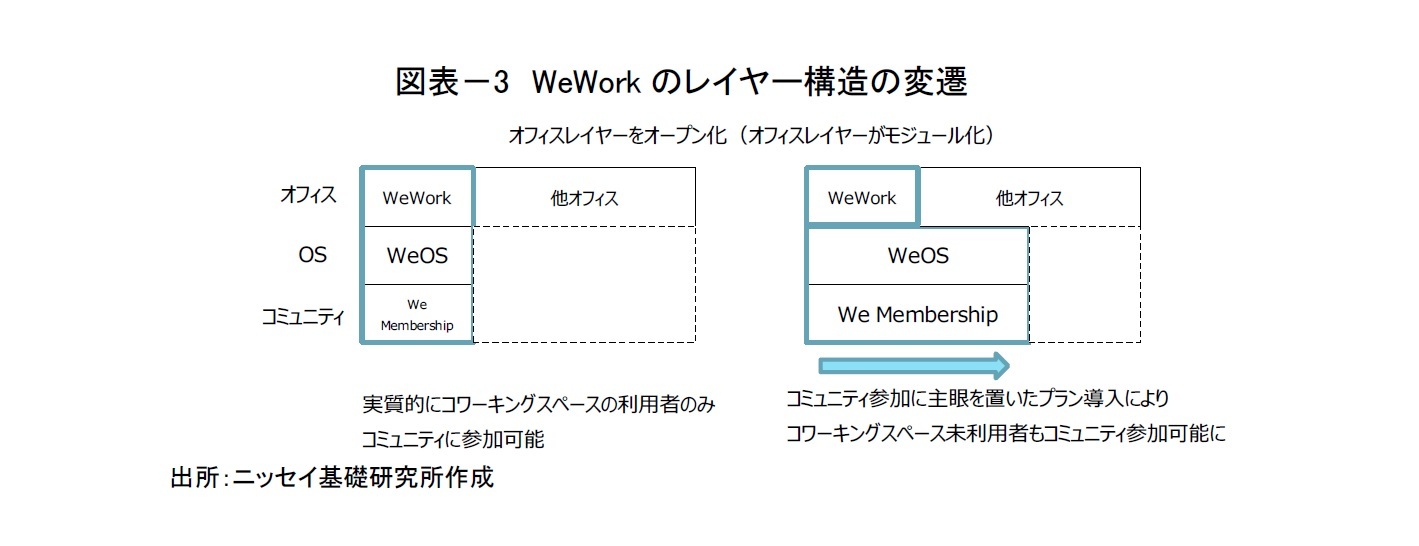

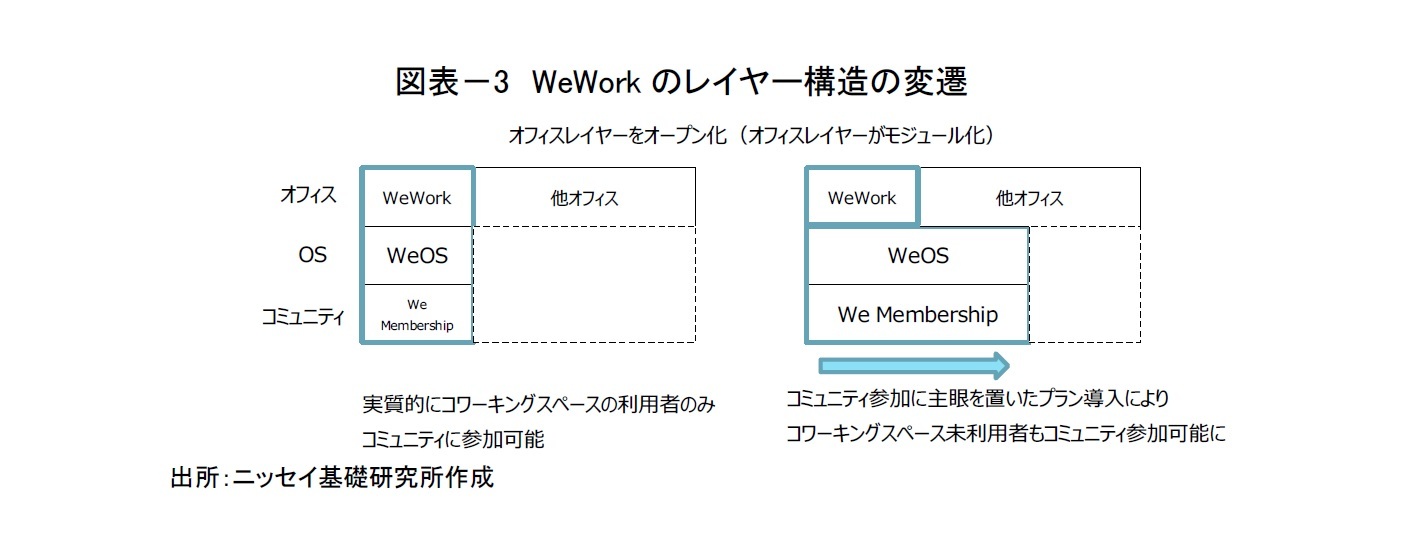

同社のコミュニティ・プラットフォームでは、ネットワーク効果が働くため、メンバー数が増えるほど、メンバーの効用が高まり、WeWorkの競争優位につながる。そのため、いかにしてコミュニティ・メンバーを拡大するかが重要だ。同社のコミュニティには当初、コワーキングスペースのメンバーしか参加できなかった。米国のメンバーの平均月額単価は650ドル22と安くないため、コワーキングスペースのニーズがない人が、コミュニティに参加するのは事実上困難であった。しかし、現在ではコワーキングスペースの利用ニーズがなくても、気軽にコミュニティに参加できるWeメンバーシップというプランを導入している。Weメンバーシップは、月額45ドルで、WeWorkのコミュニティに参加でき、平日デイタイムにコワーキングスペースを月1日利用または同程度のサービスを受けることができるため23、コミュニティ参加を主眼においたメンバーとして位置付けられているものと推察される。これは、オープン・クローズド戦略の観点では、コミュニティ・プラットフォームのレイヤーはクローズドに保ちながら、コワーキングスペースをオープンにすることで、プラットフォームのユーザー拡大を狙っているものだろう(図表-3)。

同社のコミュニティ・プラットフォームでは、ネットワーク効果が働くため、メンバー数が増えるほど、メンバーの効用が高まり、WeWorkの競争優位につながる。そのため、いかにしてコミュニティ・メンバーを拡大するかが重要だ。同社のコミュニティには当初、コワーキングスペースのメンバーしか参加できなかった。米国のメンバーの平均月額単価は650ドル22と安くないため、コワーキングスペースのニーズがない人が、コミュニティに参加するのは事実上困難であった。しかし、現在ではコワーキングスペースの利用ニーズがなくても、気軽にコミュニティに参加できるWeメンバーシップというプランを導入している。Weメンバーシップは、月額45ドルで、WeWorkのコミュニティに参加でき、平日デイタイムにコワーキングスペースを月1日利用または同程度のサービスを受けることができるため23、コミュニティ参加を主眼においたメンバーとして位置付けられているものと推察される。これは、オープン・クローズド戦略の観点では、コミュニティ・プラットフォームのレイヤーはクローズドに保ちながら、コワーキングスペースをオープンにすることで、プラットフォームのユーザー拡大を狙っているものだろう(図表-3)。

22 Loizos and Neumann (2017) 参照。

23 2017年12月時点のWeWork HP 参照。

(エ) WeWorkの事業領域の拡大

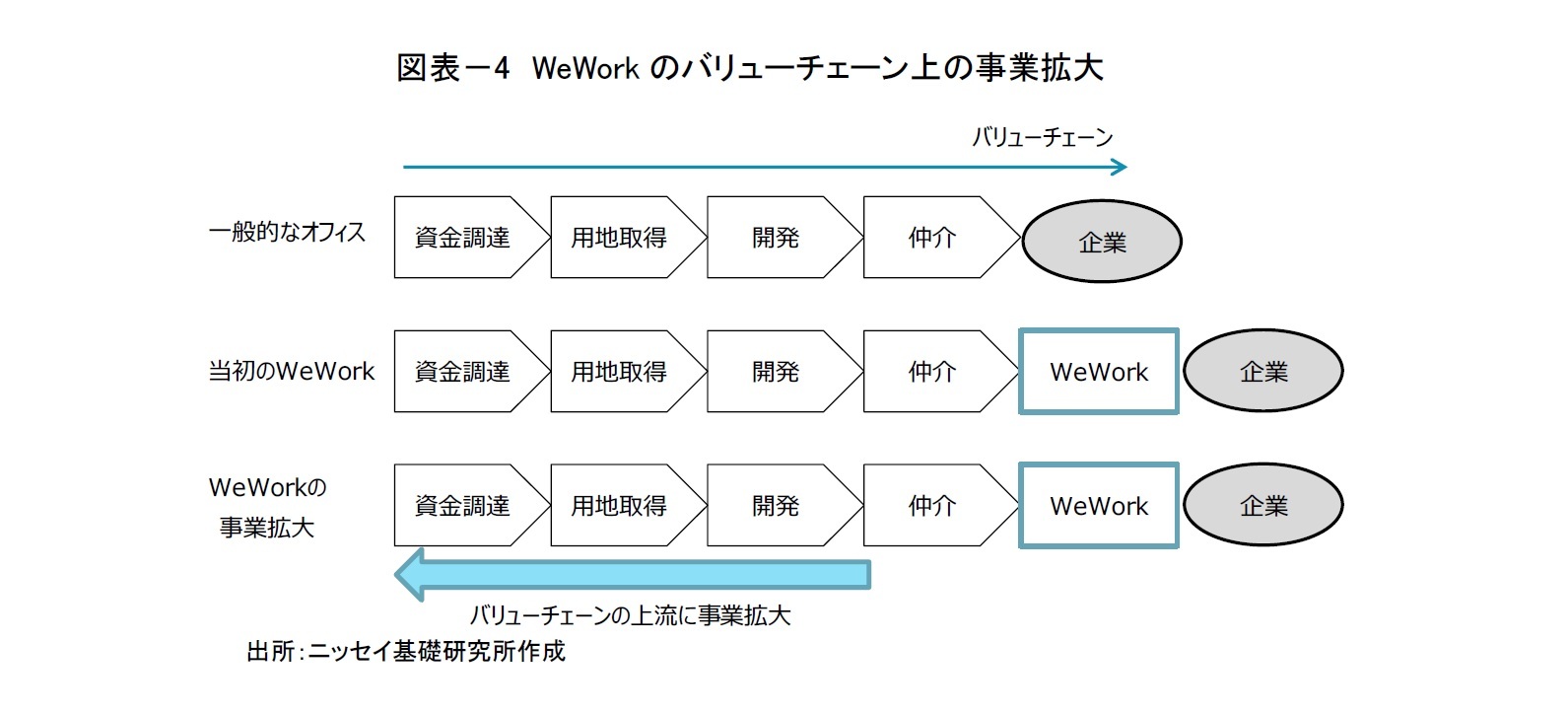

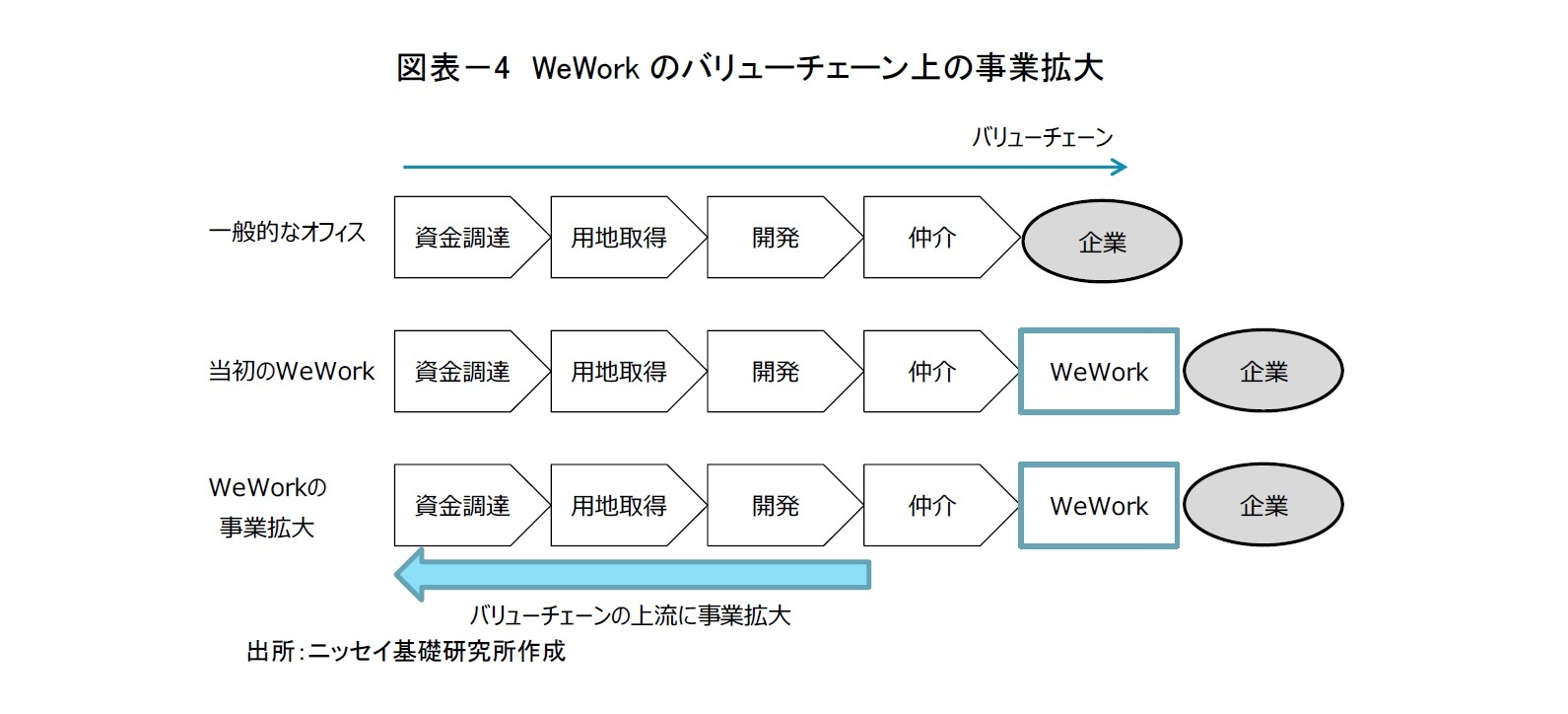

WeWorkの事業領域はコワーキングスペースからバリューチェーンの上流や他の分野へと拡大している。同社はこれまでビルオーナーからオフィスビルを賃貸するというのが一般的だった。しかし、最近はビルを取得するというケースも出てきた。また不動産ファンドの設立の準備を進めており、オフィスの共同開発に乗り出すなど、バリューチェーンの上流に事業を拡大している。これにより不動産価格変動リスクは増加するものの、収益の拡大やコスト構造の多角化24に寄与することが期待される(図表-4)。

WeWorkの事業領域はコワーキングスペースからバリューチェーンの上流や他の分野へと拡大している。同社はこれまでビルオーナーからオフィスビルを賃貸するというのが一般的だった。しかし、最近はビルを取得するというケースも出てきた。また不動産ファンドの設立の準備を進めており、オフィスの共同開発に乗り出すなど、バリューチェーンの上流に事業を拡大している。これにより不動産価格変動リスクは増加するものの、収益の拡大やコスト構造の多角化24に寄与することが期待される(図表-4)。

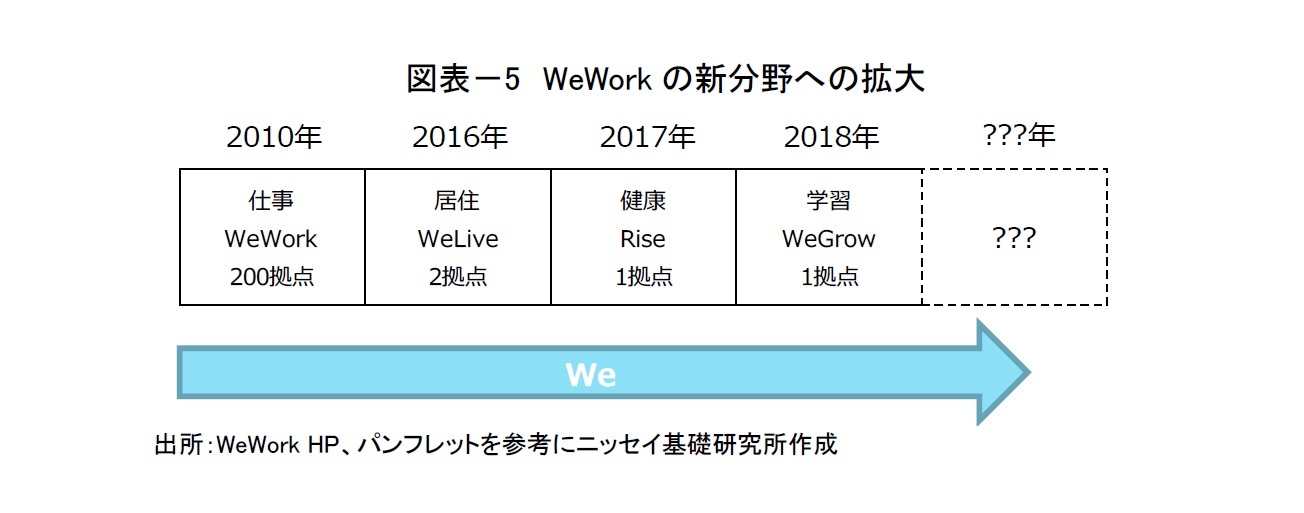

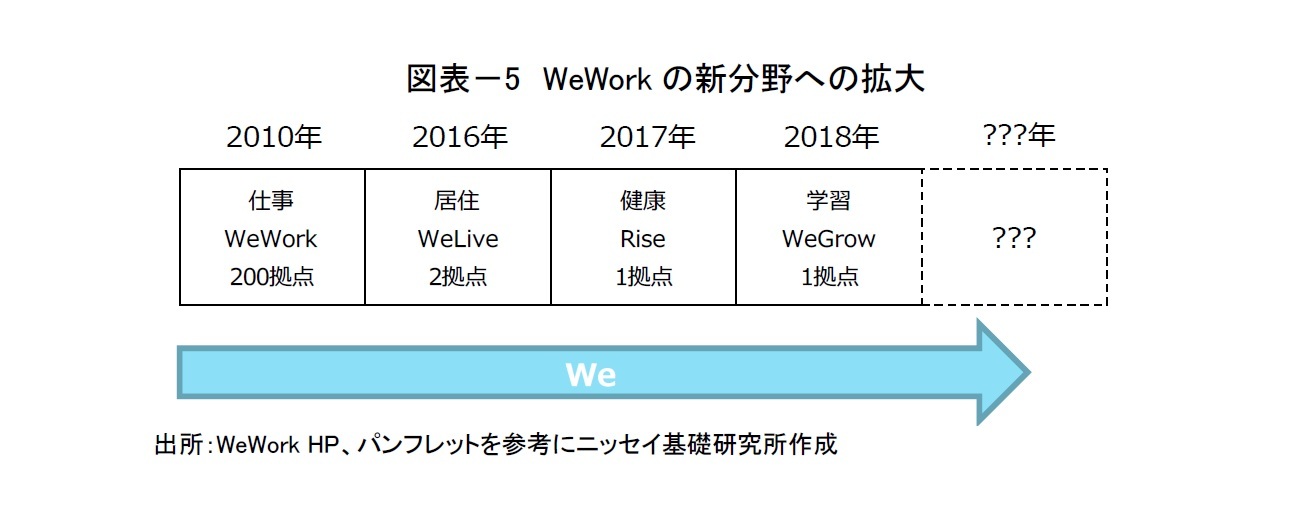

またオフィスだけでなく、リアルなコミュニティが存在する分野へ新たに参入している。2016年には賃貸住宅WeLive、2017年にはフィットネスジムRiseを開設し、2018年には小学校を開校する予定である。コミュニティは様々な場で発生するため、コミュニティを軸とした事業拡大は今後もさらに拡大する余地がある(図表-5)。

同社の新規参入分野で、コミュニティ・プラットフォームとしてすぐに収益化することは難しいだろう。しかし、それぞれのコミュニティは独立しているわけではなく、WeWorkと重なり合い補完しあう部分もある。また今後それぞれのコミュニティが拡大していけば、マーケティング対象としての価値も高く、それぞれのコミュニティでWeWork Services Storeのように、メンバーのニーズを満たすためのプラットフォームも追加できる可能性がある。

24 WeWorkは従来オフィスを賃貸するのが基本だったが、投資会社Rhone Capital LLCと共同で米百貨店Lord&Taylorのニューヨーク旗艦店を8億5千万ドルで取得し、一部を本社とコワーキングスペースに利用するなど、不動産を所有することでもコスト構造を多角化している(Carmiel (2017))。

24 WeWorkは従来オフィスを賃貸するのが基本だったが、投資会社Rhone Capital LLCと共同で米百貨店Lord&Taylorのニューヨーク旗艦店を8億5千万ドルで取得し、一部を本社とコワーキングスペースに利用するなど、不動産を所有することでもコスト構造を多角化している(Carmiel (2017))。

(4) WeWorkが不動産業にもたらす変革

WeWorkは、不動産業や不動産市場にどのような影響をもたらすのだろうか。同社がプラットフォーマーとして勢力を拡大した場合を想定して、今後の可能性について考える。

(ア) 不動産業への影響

ブラットフォーマーが様々な業界に破壊的イノベーションをもたらしたことから、WeWorkが既存の不動産会社を淘汰するとの懸念がある。しかし、今のところWeWorkは、コワーキング企業を除けば既存の不動産会社と明確な競合関係にあるわけではなく、ビルオーナーにとってはむしろ優良テナントとして認識されるケースも多い。

しかし、WeWorkや他のプラットフォーマーが今後事業を拡大し、不動産の業界地図を塗り替える可能性はある。プラットフォーマーと既存の不動産会社だと収益構造が全く異なる。プラットフォーマーは、プラットフォームからも収益を得ることができ、不動産とプラットフォーム間にシナジー効果があれば、プラットフォームの収益をもとに不動産のプライシングを柔軟に設定、つまり安くすることができる。このプライシング戦略を武器にプラットフォーマーが勢力を拡大していく可能性がある。また、WeWorkがさらに拡大した場合、従来の情報ハブとしての機能が不動産仲介会社からWeWorkに移行していく可能性がある。さらに、WeWorkかバリューチェーン上流での事業を拡大すれば、デベロッパーや管理会社などのシェアを侵食していく可能性もある。その際、データを蓄積し、不動産とは別の収益源を有するプラットフォーマーに既存の不動産会社がいかに対峙していくかが試されるであろう。

不動産業でもデジタル化が進み、プラットフォーマーの事業が拡大すれば、不動産業のモジュール化やサービス化が進むことが予想される。これまでコワーキングスペースは、小口化して転貸する不動産賃貸業の色彩が強かったが、WeWorkが提供するのが「Space as a Service」であるように、むしろ不動産サービス業と呼ぶべきものである。同社はコミュニティなどの機能を追加したが、コミュニティを育むためにオフラインとオンライン双方のツールを総動員している。不動産業のサービス化により、不動産の立地や建物などオフィスビルの実力だけでなく、施設の運営・管理能力など含めた総合力が問われることになる。これはあらゆる不動産が、施設の運営の成果次第で収益が変動するオペレーショナル・アセットになることを意味する。

またプラットフォーマーはユーザーが増加するとネットワーク効果により収穫逓増となるため、一人勝ちの状態となり、高い収益をあげるのが一般的だ。その収益を原資に隣接する市場に参入し、巨大化していく。これはWeWorkがオフィス以外の分野でシェアを拡大していく可能性も示しているが、異なる業界のプラットフォーマーが不動産業界に新規参入して破壊的イノベーションをおこす可能性があることも意味している。中国の金融業界では、アリババやテンセントなどのIT企業が変革をもたらしており、従来型の銀行をしのぐ勢いで拡大している。同様のことが不動産業界でも起きる可能性もある。

ブラットフォーマーが様々な業界に破壊的イノベーションをもたらしたことから、WeWorkが既存の不動産会社を淘汰するとの懸念がある。しかし、今のところWeWorkは、コワーキング企業を除けば既存の不動産会社と明確な競合関係にあるわけではなく、ビルオーナーにとってはむしろ優良テナントとして認識されるケースも多い。

しかし、WeWorkや他のプラットフォーマーが今後事業を拡大し、不動産の業界地図を塗り替える可能性はある。プラットフォーマーと既存の不動産会社だと収益構造が全く異なる。プラットフォーマーは、プラットフォームからも収益を得ることができ、不動産とプラットフォーム間にシナジー効果があれば、プラットフォームの収益をもとに不動産のプライシングを柔軟に設定、つまり安くすることができる。このプライシング戦略を武器にプラットフォーマーが勢力を拡大していく可能性がある。また、WeWorkがさらに拡大した場合、従来の情報ハブとしての機能が不動産仲介会社からWeWorkに移行していく可能性がある。さらに、WeWorkかバリューチェーン上流での事業を拡大すれば、デベロッパーや管理会社などのシェアを侵食していく可能性もある。その際、データを蓄積し、不動産とは別の収益源を有するプラットフォーマーに既存の不動産会社がいかに対峙していくかが試されるであろう。

不動産業でもデジタル化が進み、プラットフォーマーの事業が拡大すれば、不動産業のモジュール化やサービス化が進むことが予想される。これまでコワーキングスペースは、小口化して転貸する不動産賃貸業の色彩が強かったが、WeWorkが提供するのが「Space as a Service」であるように、むしろ不動産サービス業と呼ぶべきものである。同社はコミュニティなどの機能を追加したが、コミュニティを育むためにオフラインとオンライン双方のツールを総動員している。不動産業のサービス化により、不動産の立地や建物などオフィスビルの実力だけでなく、施設の運営・管理能力など含めた総合力が問われることになる。これはあらゆる不動産が、施設の運営の成果次第で収益が変動するオペレーショナル・アセットになることを意味する。

またプラットフォーマーはユーザーが増加するとネットワーク効果により収穫逓増となるため、一人勝ちの状態となり、高い収益をあげるのが一般的だ。その収益を原資に隣接する市場に参入し、巨大化していく。これはWeWorkがオフィス以外の分野でシェアを拡大していく可能性も示しているが、異なる業界のプラットフォーマーが不動産業界に新規参入して破壊的イノベーションをおこす可能性があることも意味している。中国の金融業界では、アリババやテンセントなどのIT企業が変革をもたらしており、従来型の銀行をしのぐ勢いで拡大している。同様のことが不動産業界でも起きる可能性もある。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1778

経歴

- 【職歴】 2006年4月 住友信託銀行(現 三井住友信託銀行) 2013年10月 国際石油開発帝石(現 INPEX) 2015年9月 ニッセイ基礎研究所 2019年1月 ラサール不動産投資顧問 2020年5月 ニッセイ基礎研究所 2022年7月より現職 【加入団体等】 ・一般社団法人不動産証券化協会認定マスター ・日本証券アナリスト協会検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続 -

2024年04月22日

米インフレは下げ渋り-コアインフレは足元でインフレ加速の兆し。今後の動向は原油に加え、家賃や賃金が鍵

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【WeWorkのビジネスモデルと不動産業への影響の考察(2)-Amazonを参考にプラットフォーマーという視点からの分析】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

WeWorkのビジネスモデルと不動産業への影響の考察(2)-Amazonを参考にプラットフォーマーという視点からの分析のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.