- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(1)-欧州委員会に対する助言内容-

EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(1)-欧州委員会に対する助言内容-

中村 亮一

文字サイズ

- 小

- 中

- 大

3―今回のCPにおけるEIOPAによる助言の概要-保険引受けリスク関係-

1|保険料及び準備金リスクの標準的なパラメータの再較正

(1)欧州委員会からの助言要求内容

EIOPAは、SCRレビューの一環として、損害保険料及び準備金リスクに関する標準的なパラメータ及び医療費リスクの標準的なパラメータのうちのどれを変更する必要があるかを評価し、必要に応じて、得られた経験を利用して、新しい較正を提案することを求められた。

(2)EIOPAの助言

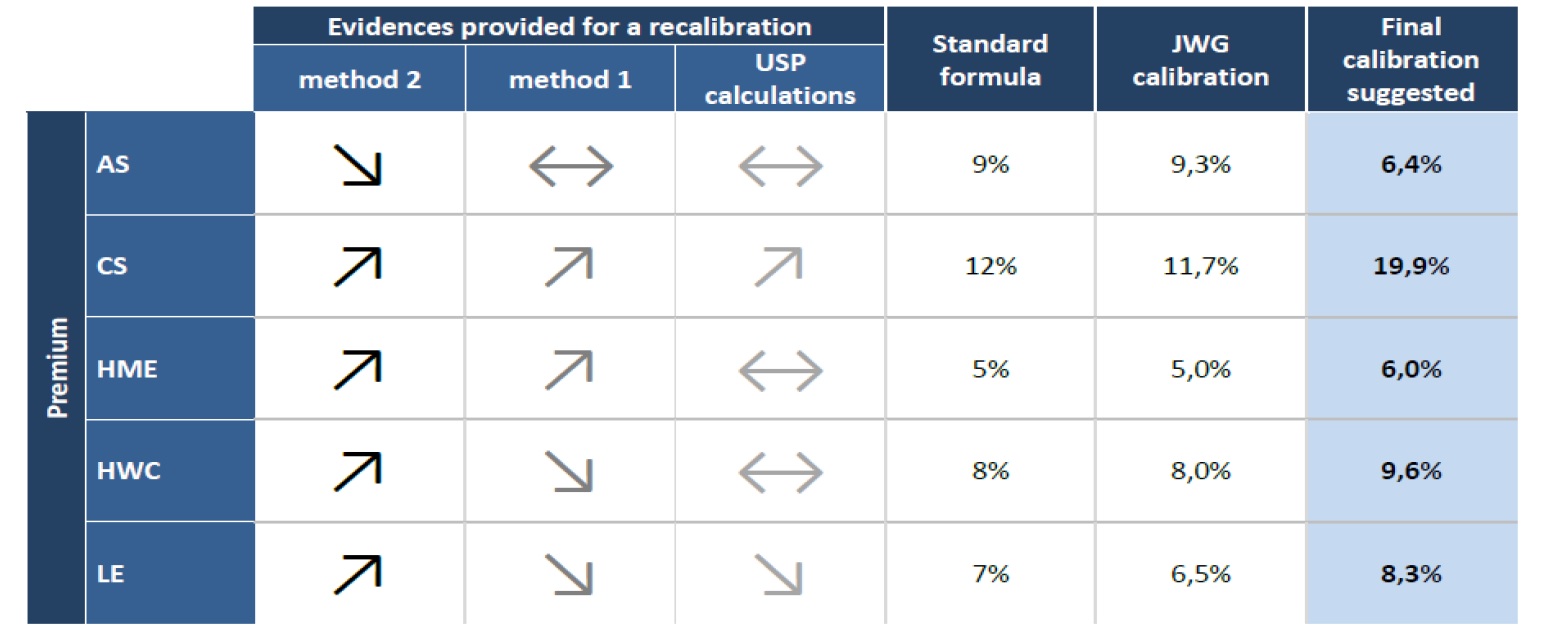

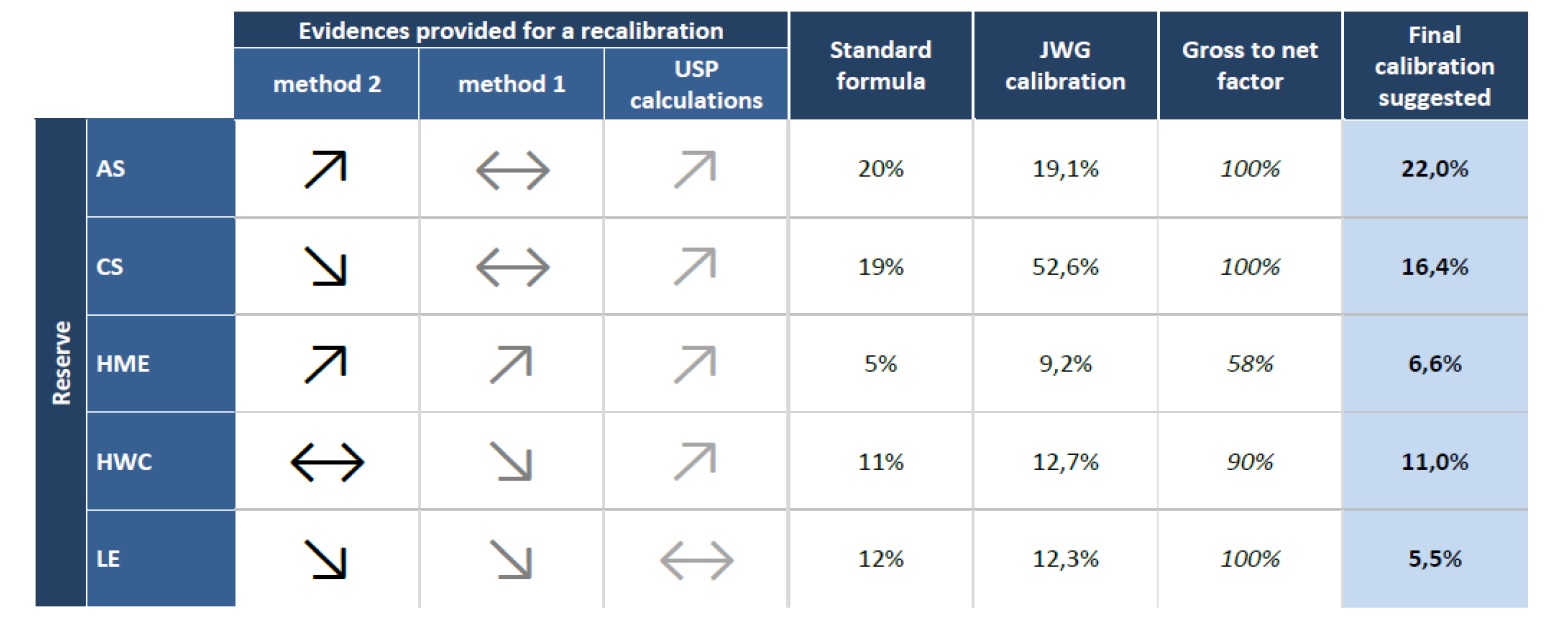

EIOPAは、以下の5つの事業ラインについて、損害保険料及び準備金リスクの標準偏差のための再較正テストが必要であることを確認し、較正の変更を提案した。

・医療費(委任規則の附属書Iの事業ライン1)(図表では、HMSと表示(以下、同様))、

・信用保証(事業ライン9)(CS)

・介護(事業ライン11)(AS)

・訴訟費用(事業ライン10)(LE)

・労働者災害補償(事業ライン3)(HWC)

損害保険料及び準備金リスクの標準偏差について、2011年にJWG(Joint Working Group)によって実施された初期較正の数値と2017年に実施された3つの方法による比較結果が図表に示されている。3つの方法とは、会社アプローチ又は保険契約者アプローチによる方法1、保険契約者アプローチを用いた国レベルの方法2、USP(会社固有のパラメータ)を言う。なお、会社アプロ―チとは、少なくともポートフォリオの65%が少なくとも99.5%の保証水準でカバーされる方式で、保険契約者アプローチは、規模で少なくとも95%の保険契約者が少なくとも99.5%の保証水準でカバーされる方式を言う。

これによれば、信用保証の保険料リスクが12%から19.9%に大幅に上昇することになるが、一方で信用保証の準備金リスクは19%から16.4%に引き下げられ、一定程度バランスが図られた形になっている。さらに、訴訟費用の準備金リスクが収集データの大幅な増加によって12%から5.5%に半減している。

それ以外の項目の変更は、引き上げになるケースと引き下げになるケース、さらには変化しないケースが混在しているが、変化する場合でもその変更幅は3%ポイント以内に収まっている。

1.4.最終的な勧告

69.次の表に、この再較正テストで集められた全ての証拠をまとめ、代表性を評価する。結果の詳細は、「第23章.第1章の附属書 – 保険料リスクの較正の結果」及び「第24章.第1章の附属書 – 準備金リスクの較正の結果」を参照のこと。

70.再較正のために提供された証拠では、上向き矢印(↗)は、与えられた方法がより高い較正を支持していることを意味する。すなわち、2017年の方法の結果は2011年よりも高い。下向きの矢印 (↘) は、2017年の方法の結果が2011年よりも低いことを意味する。二重の水平矢印(↔)は、方法が変化を示唆しないことを意味する。すなわち、2017年と2011年の結果は同じ範囲である。方法1(濃い灰色)とUSP(薄い灰色)を示しているが、決定は主に方法2(黒色)によって行われている。

71. 最終的な較正欄の数値は、標準式の較正を導出するために使用された方法と同一の方法2から、すなわち保険契約者アプローチを用いた国の正規シグマの集計に基づいて得られる。

72.1.2節で述べたように、データは再較正をサポートするのに十分に代表的であると考えられる。それにも関わらず、EIOPAは、ステークホルダーが喜んで分かち合うことができるようなレベルでのさらなるデータを検討している。この目的のために、ステークホルダーは、関連するNSA(国家監督当局)又はEIOPAに連絡するか、適切な数値を提供するように求められる。

1.4.1.保険料

73. 信用保証の事業ラインのサンプルの代表性は、2011年と比較して2017年に収集された量が少ないため(1.2節参照)、疑問を呈することができるが、3つの計算の一致した結果は、較正の増加を主張している。

1.4.2.準備金

74.1.2.4項に詳述されているように、医療費事業ラインでは、58%のネット対グロスファクターが、2011年にグロス較正に適用された。このファクターは、2017年に利用可能な再保険後でのデータが不足しているため評価できなかったので、2017年のグロス較正にも同じファクターを適用した(11.3%* 58%= 6.6%)。

75.方法2で90%のネット対グロスファクターの適用後が提唱しているように、労働者災害補償事業ラインの変更は提案されていない。

76.訴訟費用事業ラインの変更は、主に、2011年から2017年の間に、この事業ラインの収集量が大幅に増加したことに起因している。これは主として、2011年のデータ収集に比較して、2017年のテストにドイツがより多数参加したことによる。

(1)欧州委員会からの助言要求内容

EIOPAは、以下の引受サブモジュールの中でどの標準パラメータを変更する必要があるかを評価し、ソルベンシーIIの適用の移行期間及び最初の1年間に得られた経験及び収集されたデータを利用して、さらに他の当事者が提供する関連データを利用して、必要に応じて可能な新しい較正を提案することを求められる。

・拡張データに基づいて較正される必要がある、損害保険料及び準備金リスクの標準パラメータ及び医療費リスクの標準パラメータ。この文脈では、保険料リスクのボリューム指標の定義が継続的な妥当性のために再評価されるべきである。

(2)EIOPAの助言

損害保険料及び準備金リスクのボリューム指標については、EIOPAは30%の調整係数の導入の検討を提案している。保険者は、過去の保険料又は想定保険料の高い方に基づいて資本を積み立てるが、ボリューム指標は契約の再構築に間違ったインセンティブを与えることを避けるために導入された。調整要素は、その定義の方法のため、この要素から契約の当初認識日から12ヶ月間に獲得される保険料を除外しているボリューム指標の主要構成要素の1つのギャップを埋める方法として提案されている。

2.4.3.EIOPAの助言

FP(future,s)の定義3

176.EIOPAは、FP(future,s)を定義するための2つの異なる選択肢を検討する。

・オプション1:FP(future,s)への変更なし

・オプション2:FP(future,s)でギャップを取り除き、調整係数30%を導入する。

177. EIOPAは、特に以下の点を考慮しての、これらの2つの選択肢に関するステークホルダーのフィードバックを歓迎する。

・1年契約と複数年契約の違い

・委任規則第17条を考慮して、ボリューム指標の安定性とリスクエクスポジャーの反映

3 FP(future,s)は、次の12か月に当初認識日が来る契約に対するセグメントにおいて、(再)保険会社によって獲得された保険料(ただし、当初認識日から12か月の間の保険料を除く)の期待現在価値

(1)欧州委員会からの助言要求内容

EIOPAは、生命保険及び健康保険引受モジュールにおける死亡及び長寿リスクの標準パラメータについて、その継続的な妥当性を評価すべきである。EIOPAは、年齢群団別に区別された較正を目的として、より詳細な長寿リスクへのアプローチを調査するように求められている。EIOPAは、特にリスクの感応度や複雑さを考慮して、これらのより詳細なアプローチのコストとベネフィットを評価するように求められている。

(2)EIOPAの助言

死亡及び長寿リスクの再較正に関して、EIOPAは、死亡リスクに対する死亡ストレスファクターを15%から25%に引き上げることを助言したが、長寿のストレスは20%のストレスを維持することを助言している。なお、死亡及び長寿のストレスの改善する助言は行わなかった。

3.4.3.EIOPAの助言

死亡及び長寿のストレス

244. EIOPAは、適切に較正されているように見える長寿リスクに対する20%のストレスを維持するよう助言する。

245.EIOPAは、適切に較正されるように、死亡リスクの死亡ストレスファクターを25%に高めることを助言する。

細分性

246. EIOPAは、死亡及び長寿のストレスの細分性を改善する助言をしていない:最良推定値のモデルポイントとの相互作用による複雑さの増加、実施コスト及び標準式の簡素化には調和しないという事実が、賛成よりも反対に対してより多くの議論を提供している。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(1)-欧州委員会に対する助言内容-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(1)-欧州委員会に対する助言内容-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.