- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- ドル円、115円突破の条件~金融市場の動き(10月号)

2017年10月10日

文字サイズ

- 小

- 中

- 大

1.トピック:ドル円、115円突破の条件

今年に入ってからはや9ヵ月が経過したが、ドル円レートは概ね110円から115円のレンジでの一進一退の推移が続き、足元も112円台後半で上値の重い展開となっている。

(米利上げ観測の低迷が主因)

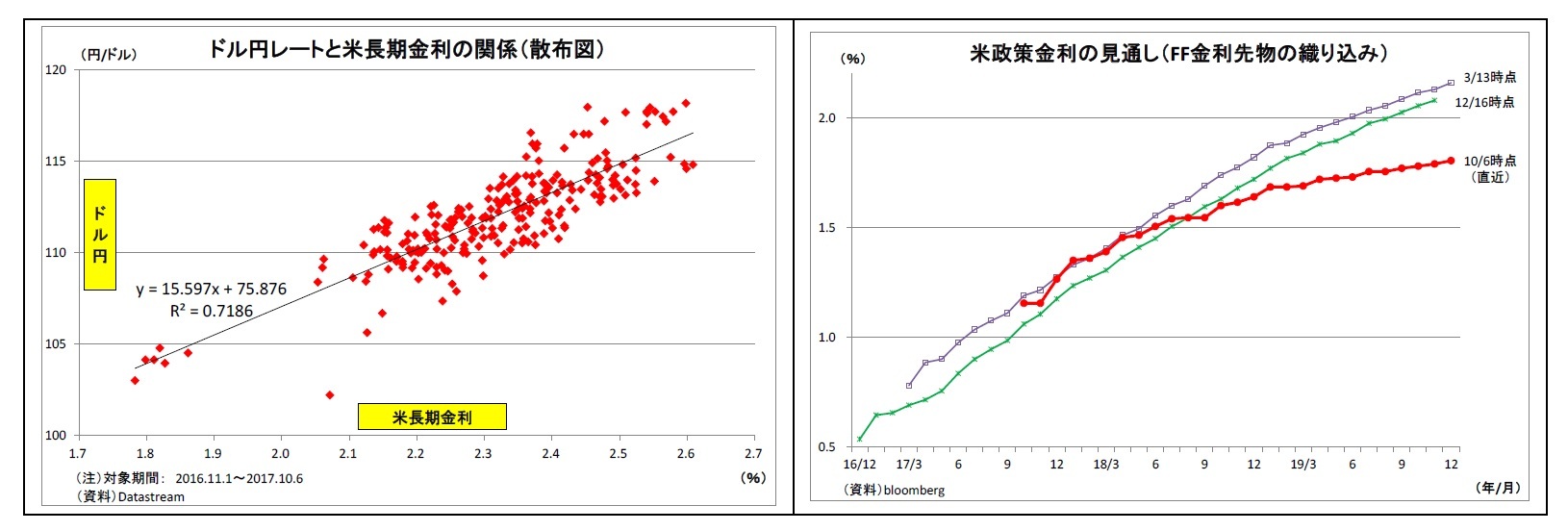

この間にFRBは2度の利上げ(3月・6月)と資産縮小の決定(9月)を行っており、本来であれば、米長期金利が上昇することで日米金利差が拡大し、円安ドル高が進んでもおかしくなかった。ただし、この間の米長期金利は上がらず、ドル円上昇の勢いが削がれた形になっている(表紙図表参照)。

実際、ドル円が118円台に乗せた昨年12月16日の米長期金利は2.6%に達していたが、直近の米長期金利は2.3%台で低迷している。昨年11月以降の米長期金利とドル円の平均的な関係性からは、ドル円が115円に到達するのに必要な米長期金利は2.51%(左下図参照)ということになるが、現状は足りていない。

このように、円安ドル高が進まない背景には米長期金利の低迷があるが、そもそも米長期金利が低迷している理由は市場の先々の米利上げ観測が後退し、停滞しているためだ。FF金利先物市場が織り込む政策金利の見通しを確認すると(右下図参照)、米長期金利が2.6%まで上昇していた昨年12月16日時点では、先行き1年間における利上げ回数は2.6回、2年間における利上げ回数は4.7回であったが、直近(10月6日時点)はそれぞれ1.8回、2.5回に留まっている。

(米利上げ観測の低迷が主因)

この間にFRBは2度の利上げ(3月・6月)と資産縮小の決定(9月)を行っており、本来であれば、米長期金利が上昇することで日米金利差が拡大し、円安ドル高が進んでもおかしくなかった。ただし、この間の米長期金利は上がらず、ドル円上昇の勢いが削がれた形になっている(表紙図表参照)。

実際、ドル円が118円台に乗せた昨年12月16日の米長期金利は2.6%に達していたが、直近の米長期金利は2.3%台で低迷している。昨年11月以降の米長期金利とドル円の平均的な関係性からは、ドル円が115円に到達するのに必要な米長期金利は2.51%(左下図参照)ということになるが、現状は足りていない。

このように、円安ドル高が進まない背景には米長期金利の低迷があるが、そもそも米長期金利が低迷している理由は市場の先々の米利上げ観測が後退し、停滞しているためだ。FF金利先物市場が織り込む政策金利の見通しを確認すると(右下図参照)、米長期金利が2.6%まで上昇していた昨年12月16日時点では、先行き1年間における利上げ回数は2.6回、2年間における利上げ回数は4.7回であったが、直近(10月6日時点)はそれぞれ1.8回、2.5回に留まっている。

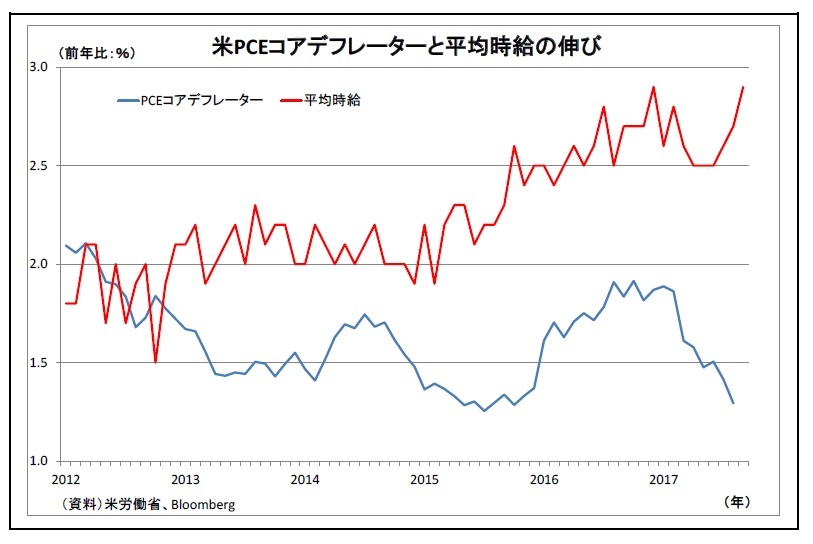

この間に利上げ観測が後退したのは、トランプ政権による財政政策(大規模な減税・インフラ投資)への過度の期待が剥落したことに加え、米国の物価上昇率が低下し、FRBが目標とする2%から遠ざかっていったためである。

この間に利上げ観測が後退したのは、トランプ政権による財政政策(大規模な減税・インフラ投資)への過度の期待が剥落したことに加え、米国の物価上昇率が低下し、FRBが目標とする2%から遠ざかっていったためである。また、イエレンFRB議長の任期満了を来年2月に控えるなか、トランプ政権が次期議長に誰を指名するのかが見えないことも影響したとみられる。FRBは来年以降も利上げを継続する方針を示しているが、舵取り役のイメージが定まらないなかで、利上げペースが見通しにくくなった。

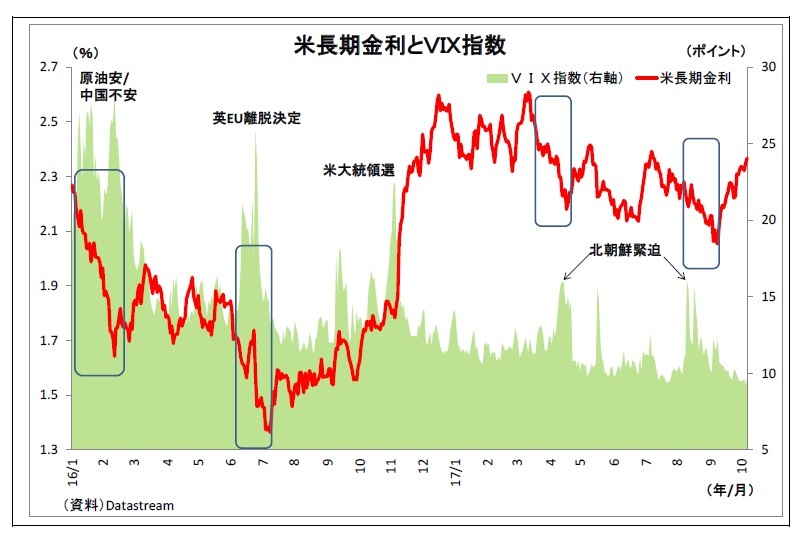

さらに、春以降は、北朝鮮情勢が緊迫化したことも円安ドル高の抑制に作用した。北朝鮮情勢に限った話ではないが、市場がリスク回避的になると「質への逃避」により国債が買われることで、米長期金利が大きく押し下げられる。その際、日本の長期金利はもともと極めて低位なうえ、日銀が0%程度にペッグしていることもあってあまり低下しないため、日米金利差が縮小することで円高ドル安圧力がかかる。また、リスク回避局面では、条件反射的に円が買われるという面もある。

さらに、春以降は、北朝鮮情勢が緊迫化したことも円安ドル高の抑制に作用した。北朝鮮情勢に限った話ではないが、市場がリスク回避的になると「質への逃避」により国債が買われることで、米長期金利が大きく押し下げられる。その際、日本の長期金利はもともと極めて低位なうえ、日銀が0%程度にペッグしていることもあってあまり低下しないため、日米金利差が縮小することで円高ドル安圧力がかかる。また、リスク回避局面では、条件反射的に円が買われるという面もある。4月以降は、北朝鮮の核・ミサイル実験や、それに伴う米朝関係の緊張を受けて、たびたびドル円が大きく円高に振れたことで、投資家のドル買い意欲が削がれた可能性が高い。

(ドル円115円突破の条件)

以上を踏まえて、今後ドル円が115円を突破するための条件を考えると、まず、米利上げ観測の持ち直しが不可欠となる。既述のとおり、現在市場では極めて緩やかな利上げペースしか織り込まれていないが、少なくとも、年2回~3回のペースでの利上げが織り込まれる必要がある。

そのためには、現在低迷している米国の物価上昇率が2%に向けて持ち直していくことに加え、次期FRB議長人事が固まり、今後の利上げ継続方針が確認されることが重要になる。さらに米税制改正の動きが進展し、米国の成長加速期待が高まれば、115円突破の追い風になる。

以上を踏まえて、今後ドル円が115円を突破するための条件を考えると、まず、米利上げ観測の持ち直しが不可欠となる。既述のとおり、現在市場では極めて緩やかな利上げペースしか織り込まれていないが、少なくとも、年2回~3回のペースでの利上げが織り込まれる必要がある。

そのためには、現在低迷している米国の物価上昇率が2%に向けて持ち直していくことに加え、次期FRB議長人事が固まり、今後の利上げ継続方針が確認されることが重要になる。さらに米税制改正の動きが進展し、米国の成長加速期待が高まれば、115円突破の追い風になる。

また、市場がそれほどリスク回避的にならないことも必要条件になる。北朝鮮情勢の短期での解決は見込み難いが、少なくともどんどん緊迫化に向かうとの見方が台頭しないことが必要だ。

また、市場がそれほどリスク回避的にならないことも必要条件になる。北朝鮮情勢の短期での解決は見込み難いが、少なくともどんどん緊迫化に向かうとの見方が台頭しないことが必要だ。なお、リスク回避に関連して、注意したいのが米利上げの悪影響だ。米利上げ観測の高まりを受けて、従来から懸念されている新興国からの資金流出が発生し、新興国の株価が不安定化すれば、市場はリスク回避的になる。また、割高感のある米国の株価が利上げ観測を発端に不安定化するというシナリオもあり得る。従って、これら利上げの悪影響が限定的に留まることも115円突破の条件になるだろう。

さらに、国内に関して、現行の大規模金融緩和継続方針が確認されることも必要な条件になる。緩和の副作用という問題はあるものの、日銀による大規模緩和継続方針が、日米金融政策の方向性の違いを生み出し、円安に働いている。従って、今月22日の総選挙で、大規模緩和継続に否定的な政権が誕生しないことも115円突破の大前提となる。

(当面は難しいが、いずれ115円-120円のレンジ定着へ)

筆者は、従来同様、今後は115円を超える円安ドル高に向かうと予想しているが、既述の通り、そのために満たさなければならない条件も多い。年内については一時的に115円を突破する可能性はあるものの、115円超の水準での定着は難しいだろう。ドル円が115円から120円のレンジで概ね安定するのは、来年に入ってからと見ている。

筆者は、従来同様、今後は115円を超える円安ドル高に向かうと予想しているが、既述の通り、そのために満たさなければならない条件も多い。年内については一時的に115円を突破する可能性はあるものの、115円超の水準での定着は難しいだろう。ドル円が115円から120円のレンジで概ね安定するのは、来年に入ってからと見ている。

2.日銀金融政策(9月):新任の片岡委員が反対票を投じる

(日銀)現状維持

日銀は9月20日~21日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れメド年間80兆円増、ETF買入れ年間6兆円増など)ともに変更はなかった。

会合終了直後に公表された声明文における景気の総括判断は、「緩やかに拡大している」と、前回から据え置かれた。個別項目では、公共投資についての判断が、前回の「増加に転じつつある」から「増加している」に上方修正された。

なお、当会合から新たに会合へ参加するということで注目を集めていた片岡委員が、物価について「来年以降、2%に向けて上昇率を高めていく」との表現に「可能性が低い」として反対を表明した。また、同氏は現行の長短金利操作に対しても、「2019年度頃に2%の物価上昇率を達成するには不十分」として反対票を投じた。

会合後の総裁会見では、同委員による反対の主旨についての質問が相次いだが、黒田総裁は「(声明文に記載されたこと以上の)議論の内容は、主な意見、議事要旨および議事録において開示すること(ルール)となっているので、この場で具体的にコメントすることは差し控えたい」と述べ、「活発な議論が行われることは大変結構なこと」と評価するに留めた。

また、総裁は、導入から1年が経過した現行の長短金利操作の評価について、「適切なイールドカーブが形成されてきた」「経済にプラスになる形で(イールドカーブが)維持されてきた」とその効果を主張する一方で、賃金・物価がなかなか上がってこないことを問題点として挙げた。長短金利操作に伴う国債市場の機能低下という副作用については、完全に否定した。

政府の財政健全化目標先送りの動きに関連して、財政規律の問題を問われた場面では、「共同声明でも財政の持続可能性を高めるということが示されており、財政規律を保つということは当然」としつつも、「政府がその時点で適切なものを決めていくということに尽きると思うので、具体的に申し上げるのは差し控えたい」などの発言に留め、政府に規律を強く求めることはなかった。

その後、9月29日に公表された「金融政策決定会合における主な意見(9月開催分)」では、ある政策委員が「追加金融緩和によって総需要を一段と刺激することが必要である」との意見を表明していたことが明らかになった。声明文との関係上、片岡委員の主張と推測される。また、現行緩和に否定的な見解を示してきた木内氏と佐藤氏が退任した影響とみられるが、政策委員の間で緩和の副作用やコストへの警戒が後退している様子もうかがわれる。

今後は、片岡委員から追加緩和の具体策の提示が行われる可能性が高く、その内容が注目されるとともに、政策委員の中で同委員を支持する動きが出てくるかどうかも注目点となる。

今後の金融政策に関する筆者の見通しは従来と変わらない。2%の物価目標達成が依然として見通せない状況が長く続くため、日銀は「モメンタムは維持されている」という主張を繰り返すことで、長期にわたって現行金融政策の維持を続けるとみられる。その際、長期金利目標も長期にわたって現状の「ゼロ%程度」で維持されると予想している。

追加緩和については、現在の枠組みで可能な対応は小幅な金利引き下げや買入れ資産の小幅な拡大などに留まり、効果も限定的とみられる。かと言って、大胆な追加緩和策を採るとなると、もはやヘリコプター・マネーや外債購入といった劇薬しか残されていないと考えられることから、追加緩和が実施される可能性は低いとみている。

日銀は9月20日~21日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れメド年間80兆円増、ETF買入れ年間6兆円増など)ともに変更はなかった。

会合終了直後に公表された声明文における景気の総括判断は、「緩やかに拡大している」と、前回から据え置かれた。個別項目では、公共投資についての判断が、前回の「増加に転じつつある」から「増加している」に上方修正された。

なお、当会合から新たに会合へ参加するということで注目を集めていた片岡委員が、物価について「来年以降、2%に向けて上昇率を高めていく」との表現に「可能性が低い」として反対を表明した。また、同氏は現行の長短金利操作に対しても、「2019年度頃に2%の物価上昇率を達成するには不十分」として反対票を投じた。

会合後の総裁会見では、同委員による反対の主旨についての質問が相次いだが、黒田総裁は「(声明文に記載されたこと以上の)議論の内容は、主な意見、議事要旨および議事録において開示すること(ルール)となっているので、この場で具体的にコメントすることは差し控えたい」と述べ、「活発な議論が行われることは大変結構なこと」と評価するに留めた。

また、総裁は、導入から1年が経過した現行の長短金利操作の評価について、「適切なイールドカーブが形成されてきた」「経済にプラスになる形で(イールドカーブが)維持されてきた」とその効果を主張する一方で、賃金・物価がなかなか上がってこないことを問題点として挙げた。長短金利操作に伴う国債市場の機能低下という副作用については、完全に否定した。

政府の財政健全化目標先送りの動きに関連して、財政規律の問題を問われた場面では、「共同声明でも財政の持続可能性を高めるということが示されており、財政規律を保つということは当然」としつつも、「政府がその時点で適切なものを決めていくということに尽きると思うので、具体的に申し上げるのは差し控えたい」などの発言に留め、政府に規律を強く求めることはなかった。

その後、9月29日に公表された「金融政策決定会合における主な意見(9月開催分)」では、ある政策委員が「追加金融緩和によって総需要を一段と刺激することが必要である」との意見を表明していたことが明らかになった。声明文との関係上、片岡委員の主張と推測される。また、現行緩和に否定的な見解を示してきた木内氏と佐藤氏が退任した影響とみられるが、政策委員の間で緩和の副作用やコストへの警戒が後退している様子もうかがわれる。

今後は、片岡委員から追加緩和の具体策の提示が行われる可能性が高く、その内容が注目されるとともに、政策委員の中で同委員を支持する動きが出てくるかどうかも注目点となる。

今後の金融政策に関する筆者の見通しは従来と変わらない。2%の物価目標達成が依然として見通せない状況が長く続くため、日銀は「モメンタムは維持されている」という主張を繰り返すことで、長期にわたって現行金融政策の維持を続けるとみられる。その際、長期金利目標も長期にわたって現状の「ゼロ%程度」で維持されると予想している。

追加緩和については、現在の枠組みで可能な対応は小幅な金利引き下げや買入れ資産の小幅な拡大などに留まり、効果も限定的とみられる。かと言って、大胆な追加緩和策を採るとなると、もはやヘリコプター・マネーや外債購入といった劇薬しか残されていないと考えられることから、追加緩和が実施される可能性は低いとみている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドル円、115円突破の条件~金融市場の動き(10月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドル円、115円突破の条件~金融市場の動き(10月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.