- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 再び問われる交付税特会の行方-地方財政の健全性は高まったのか?

2017年08月31日

文字サイズ

- 小

- 中

- 大

3|地方財政対策と交付税特会―地方財源不足解消のための諸施策

翻ってみれば、交付税特会は、国の一般会計、財政投融資計画、地方財政計画、地方債計画と一体のものとして、同時に策定されており、出口ベースと入口ベースの交付税の差額は、交付税特会内における調整だけでなく、それらの予算や計画における相互の整合性確保のために講じられるあらゆる施策があって金額が確定する。言い換えると、交付税特会の中だけでなく、その外で行われる施策や調整によって、出口ベースと入口ベースの交付税の差額をコントロールすることは可能である。また、結果としての差額がほとんど変化していなくても、交付税特会の外で大きな施策が講じられている状況もあり得る。つまり、推測されることは、交付税特会の外で行われる調整の度合いが2009年度以降に大きくなったということである。

そもそも、地方交付税は、資金使途に制限を受けない一般財源に関して、地方税を中心とする歳入と、それを充当する歳出との間のギャップを埋めることが基本的な役割である。国が地方に望む行政の水準に応じて歳出の水準も決まってくるから、歳入面での不足があれば、それを補う財源が国から地方に交付されなければならない。これが国による「財源保障」と呼ばれる考え方である。そして、その財源保障の結果としての地方交付税の総額は、地方財政計画において決定される。

翻ってみれば、交付税特会は、国の一般会計、財政投融資計画、地方財政計画、地方債計画と一体のものとして、同時に策定されており、出口ベースと入口ベースの交付税の差額は、交付税特会内における調整だけでなく、それらの予算や計画における相互の整合性確保のために講じられるあらゆる施策があって金額が確定する。言い換えると、交付税特会の中だけでなく、その外で行われる施策や調整によって、出口ベースと入口ベースの交付税の差額をコントロールすることは可能である。また、結果としての差額がほとんど変化していなくても、交付税特会の外で大きな施策が講じられている状況もあり得る。つまり、推測されることは、交付税特会の外で行われる調整の度合いが2009年度以降に大きくなったということである。

そもそも、地方交付税は、資金使途に制限を受けない一般財源に関して、地方税を中心とする歳入と、それを充当する歳出との間のギャップを埋めることが基本的な役割である。国が地方に望む行政の水準に応じて歳出の水準も決まってくるから、歳入面での不足があれば、それを補う財源が国から地方に交付されなければならない。これが国による「財源保障」と呼ばれる考え方である。そして、その財源保障の結果としての地方交付税の総額は、地方財政計画において決定される。

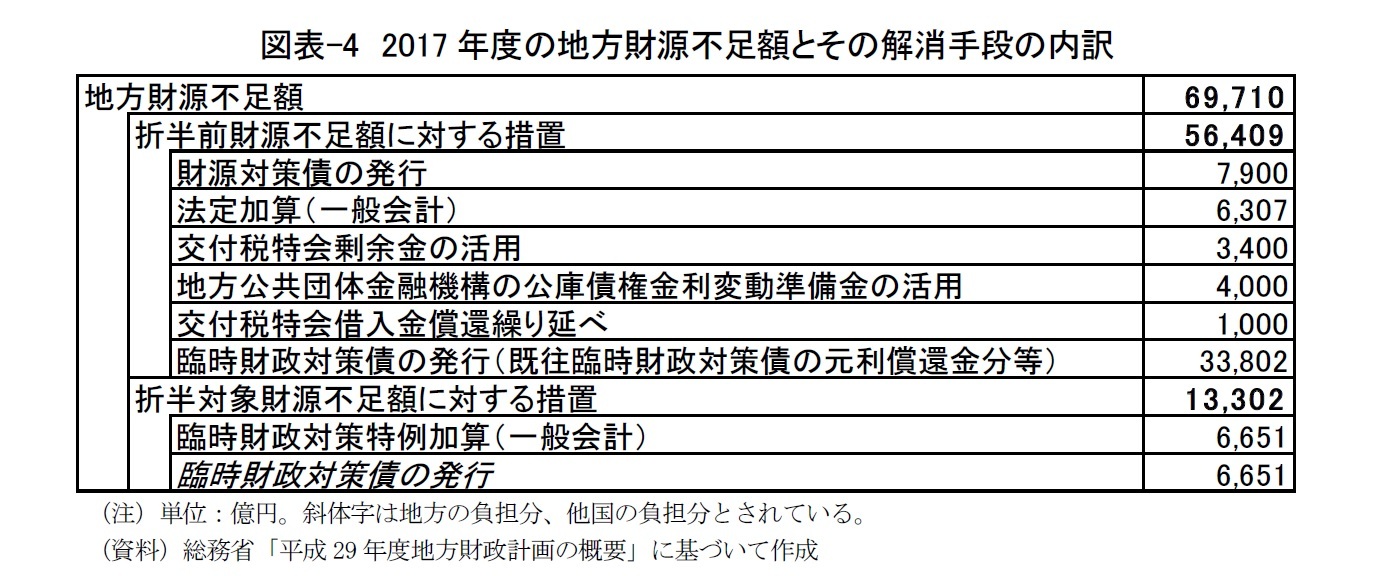

しかし、地方財政計画が最終決定されるまでの策定過程では、特別な対策を講じなければ、財源に不足が生ずることがある。現実には、そうした状況が毎年度生じており、当該不足額を解消するのに必要な措置が講じられている。その不足額は「地方財源不足額」と呼ばれ、これを解消するための財源措置として、国家予算案が最終調整される年末に総務省と財務省による協議を経て、「地方財政対策」が決定されている(図表-4参照)。

そして、その結果が、最終的な国の一般会計予算、交付税特会予算、財政投融資計画と地方財政計画および地方債計画に反映される。言い換えると、法定率分のみでは地方が必要とする交付税の全額を賄うことはできない状況が永らく続いており、それへの対処として、地方財政対策が毎年度講じられ、当該不足額に対する財源確保が行われている。つまり、この地方財政対策によって、地方交付税総額が最終的に決定されており、その内容を見なければ、地方財政の潜在的な歳入状況を理解することができないと言っても過言ではない。

地方財政対策を経て割当られる地方財源不足解消のための財源は、決して、天から降ってくるものではなく、国と地方がそれぞれ痛みを負って負担することなしには、財源確保は実現しない。交付税特会による借入は、将来の返済義務を負うのが国なのか、地方なのか、どれだけの金額なのかを決めることとセットで実現するものである。そのため、国家予算の最終決定時に、総務省と財務省による協議の結果として、国と地方による負担の内訳を伴う形で地方財政対策が決定されることになる。

その地方財政対策において、どのような財源措置が講じられたのか、また、その内訳として国の負担と地方の負担がいかなる金額となっているかに関しては、例年2月の地方財政計画が公表されるときに同時に明らかにされている。だが、その内容は、国民に広く浸透しているとは言い難い。というのは、前掲の図表-4に実例を示したとおり、国の負担によって賄われる部分と地方の負担によって賄われる部分の線引き(国と地方の折半ルール)を中心に、きわめて技術的な性格が色濃い説明がなされるため、意味するところを理解することは、専門家でなければ、きわめて難しいからである。

しかし、単純に考えれば、それぞれの措置が、どの予算の中で講じられたのかという観点から組み替えを行うことは可能であり、そうした組み替えをすることによって、地方財政対策の志向している内容が見やすくなるものと期待できる。地方財政対策における財源措置は、例えば、国の一般会計における措置、交付税特会における措置、地方財政計画における措置(地方税や地方債など地方公共団体の予算に直接影響する措置)に分類することができる。

そして、その結果が、最終的な国の一般会計予算、交付税特会予算、財政投融資計画と地方財政計画および地方債計画に反映される。言い換えると、法定率分のみでは地方が必要とする交付税の全額を賄うことはできない状況が永らく続いており、それへの対処として、地方財政対策が毎年度講じられ、当該不足額に対する財源確保が行われている。つまり、この地方財政対策によって、地方交付税総額が最終的に決定されており、その内容を見なければ、地方財政の潜在的な歳入状況を理解することができないと言っても過言ではない。

地方財政対策を経て割当られる地方財源不足解消のための財源は、決して、天から降ってくるものではなく、国と地方がそれぞれ痛みを負って負担することなしには、財源確保は実現しない。交付税特会による借入は、将来の返済義務を負うのが国なのか、地方なのか、どれだけの金額なのかを決めることとセットで実現するものである。そのため、国家予算の最終決定時に、総務省と財務省による協議の結果として、国と地方による負担の内訳を伴う形で地方財政対策が決定されることになる。

その地方財政対策において、どのような財源措置が講じられたのか、また、その内訳として国の負担と地方の負担がいかなる金額となっているかに関しては、例年2月の地方財政計画が公表されるときに同時に明らかにされている。だが、その内容は、国民に広く浸透しているとは言い難い。というのは、前掲の図表-4に実例を示したとおり、国の負担によって賄われる部分と地方の負担によって賄われる部分の線引き(国と地方の折半ルール)を中心に、きわめて技術的な性格が色濃い説明がなされるため、意味するところを理解することは、専門家でなければ、きわめて難しいからである。

しかし、単純に考えれば、それぞれの措置が、どの予算の中で講じられたのかという観点から組み替えを行うことは可能であり、そうした組み替えをすることによって、地方財政対策の志向している内容が見やすくなるものと期待できる。地方財政対策における財源措置は、例えば、国の一般会計における措置、交付税特会における措置、地方財政計画における措置(地方税や地方債など地方公共団体の予算に直接影響する措置)に分類することができる。

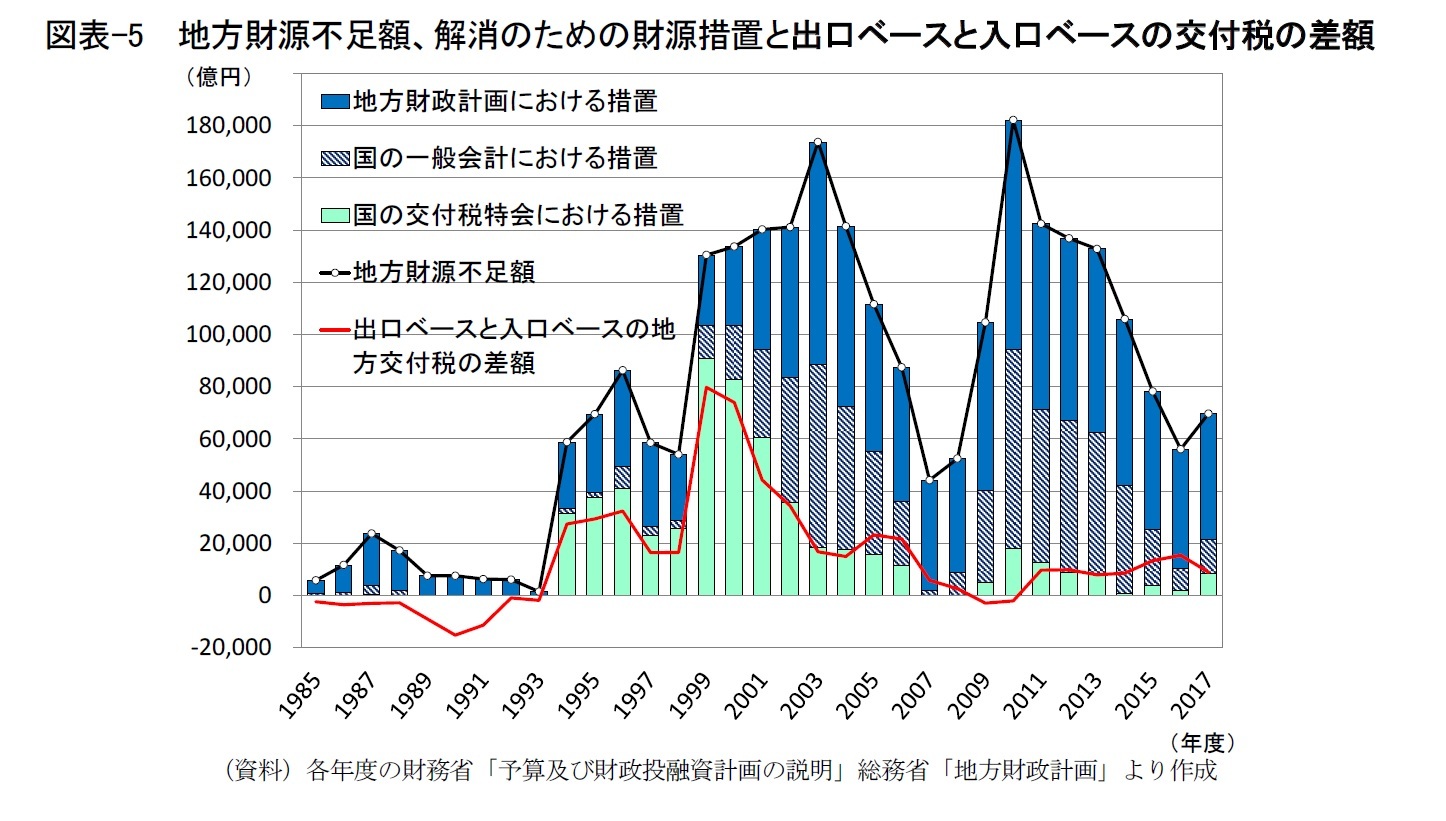

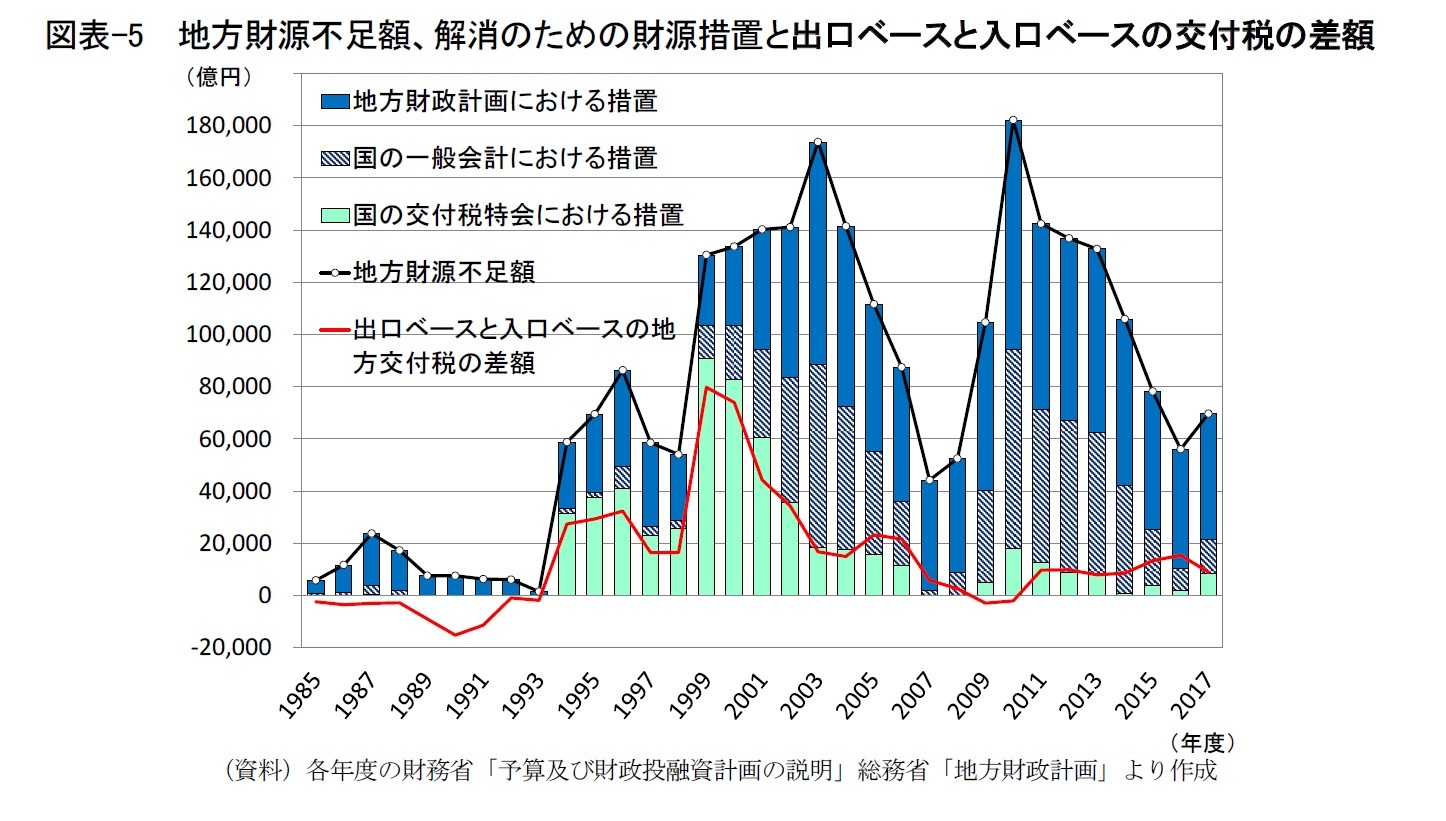

図表-5は、1985~2017年度の各年度において、地方財政対策で講じられた各種の措置を、一般会計における措置、交付税特会における措置、地方財政計画における措置に分類して再集計し、地方財源不足額や出口ベースと入口ベースの交付税の差額と対比したものである。この内訳と推移について、詳しく検討することとしたい。

まず、交付税特会における措置に注目すると、これが地方財源不足額の解消措置の過半を占めたのは、1994~2000年度の期間である。以後は高水準の地方財源不足額が続く一方で、交付税特会における措置は縮小している。

交付税特会における措置には、交付税特会による新規借入のほか、借入金償還や利払いの繰延べ、剰余金の活用、さらには他会計から繰り入れられる地方公共団体金融機構の公庫債権金利変動準備金等の活用がある。これらのうち、交付税特会による新規借入が常態化したのは1994年度以降のことであり、特に、99、2000年度には8兆円を超えていた。1994~2000年度における地方財政対策の主役は、紛れもなく、新規借入を中心とする交付税特会内部での調整策であった。交付税特会借入に代わる財源調達手段として2001年度から臨時財政対策債が発行されるようになったものの、新規借入が全面的に停止されたのは2007年度以降であり、それまでは両者が併用された。また、交付税特会の剰余金活用はほぼ全期間を通じて利用されているものの、金額はさほど大きくなく、2012年度以降は地方公共団体金融機構の公庫債権金利変動準備金活用が併用されている。このように、交付税特会による新規借入が完全停止するまでの期間と、出口ベースと入口ベースの交付税の差額が象徴的な意味合いを持っていた期間に符合している。

厳密に金額を比較すれば、交付税特会における各種措置の総額は、出口ベースと入口ベースの交付税の差額には一致しない。交付税特会では、歳入として、前年度からの繰越金や法定率分が直接繰り入れられる地方法人税(2014年度以降)も存在する一方、先送りの対象とはならなかった借入金の償還と利子の支払いが歳出として計上されるためである。それでも、この時期は、交付税特会における各種措置の総額と出口ベースと入口ベースの交付税の差額が並行的な動きをしており、その差額に象徴的な意味合いを見出すことができたのも、この時期の特徴である。

次に、国の一般会計における措置に焦点を当てると、その中心は、入口ベースの交付税を増額させるための措置である。近年は地方交付税法上に定められている加算措置のみとなっているが、1999~2006年度は国税を交付税財源として繰り入れる際の法定率の一時的な引き上げも併用されていた。また、1999~2006年度は地方特例交付金の全部または一部の充当や特別な交付金の繰入れも行われていた。

ここで注意しなければならないのは、法定5税に基づく交付税財源が十分にないからこそ、地方財源不足は生じるものであり、そうした状況下で法定率引き上げ以外の方法によって入口ベースの交付税を増額させたり、特例交付金の繰入れを行ったりすることは、本質的には、赤字国債の発行額を増額することによって資金を確保することにほかならないことである。

最後に、地方財政計画における措置、地方公共団体の歳入予算に直接影響を与える措置に焦点を当てると、その実態は、国税からの税源移譲による地方税の増税と特殊な地方債の発行である。

まず、交付税特会における措置に注目すると、これが地方財源不足額の解消措置の過半を占めたのは、1994~2000年度の期間である。以後は高水準の地方財源不足額が続く一方で、交付税特会における措置は縮小している。

交付税特会における措置には、交付税特会による新規借入のほか、借入金償還や利払いの繰延べ、剰余金の活用、さらには他会計から繰り入れられる地方公共団体金融機構の公庫債権金利変動準備金等の活用がある。これらのうち、交付税特会による新規借入が常態化したのは1994年度以降のことであり、特に、99、2000年度には8兆円を超えていた。1994~2000年度における地方財政対策の主役は、紛れもなく、新規借入を中心とする交付税特会内部での調整策であった。交付税特会借入に代わる財源調達手段として2001年度から臨時財政対策債が発行されるようになったものの、新規借入が全面的に停止されたのは2007年度以降であり、それまでは両者が併用された。また、交付税特会の剰余金活用はほぼ全期間を通じて利用されているものの、金額はさほど大きくなく、2012年度以降は地方公共団体金融機構の公庫債権金利変動準備金活用が併用されている。このように、交付税特会による新規借入が完全停止するまでの期間と、出口ベースと入口ベースの交付税の差額が象徴的な意味合いを持っていた期間に符合している。

厳密に金額を比較すれば、交付税特会における各種措置の総額は、出口ベースと入口ベースの交付税の差額には一致しない。交付税特会では、歳入として、前年度からの繰越金や法定率分が直接繰り入れられる地方法人税(2014年度以降)も存在する一方、先送りの対象とはならなかった借入金の償還と利子の支払いが歳出として計上されるためである。それでも、この時期は、交付税特会における各種措置の総額と出口ベースと入口ベースの交付税の差額が並行的な動きをしており、その差額に象徴的な意味合いを見出すことができたのも、この時期の特徴である。

次に、国の一般会計における措置に焦点を当てると、その中心は、入口ベースの交付税を増額させるための措置である。近年は地方交付税法上に定められている加算措置のみとなっているが、1999~2006年度は国税を交付税財源として繰り入れる際の法定率の一時的な引き上げも併用されていた。また、1999~2006年度は地方特例交付金の全部または一部の充当や特別な交付金の繰入れも行われていた。

ここで注意しなければならないのは、法定5税に基づく交付税財源が十分にないからこそ、地方財源不足は生じるものであり、そうした状況下で法定率引き上げ以外の方法によって入口ベースの交付税を増額させたり、特例交付金の繰入れを行ったりすることは、本質的には、赤字国債の発行額を増額することによって資金を確保することにほかならないことである。

最後に、地方財政計画における措置、地方公共団体の歳入予算に直接影響を与える措置に焦点を当てると、その実態は、国税からの税源移譲による地方税の増税と特殊な地方債の発行である。

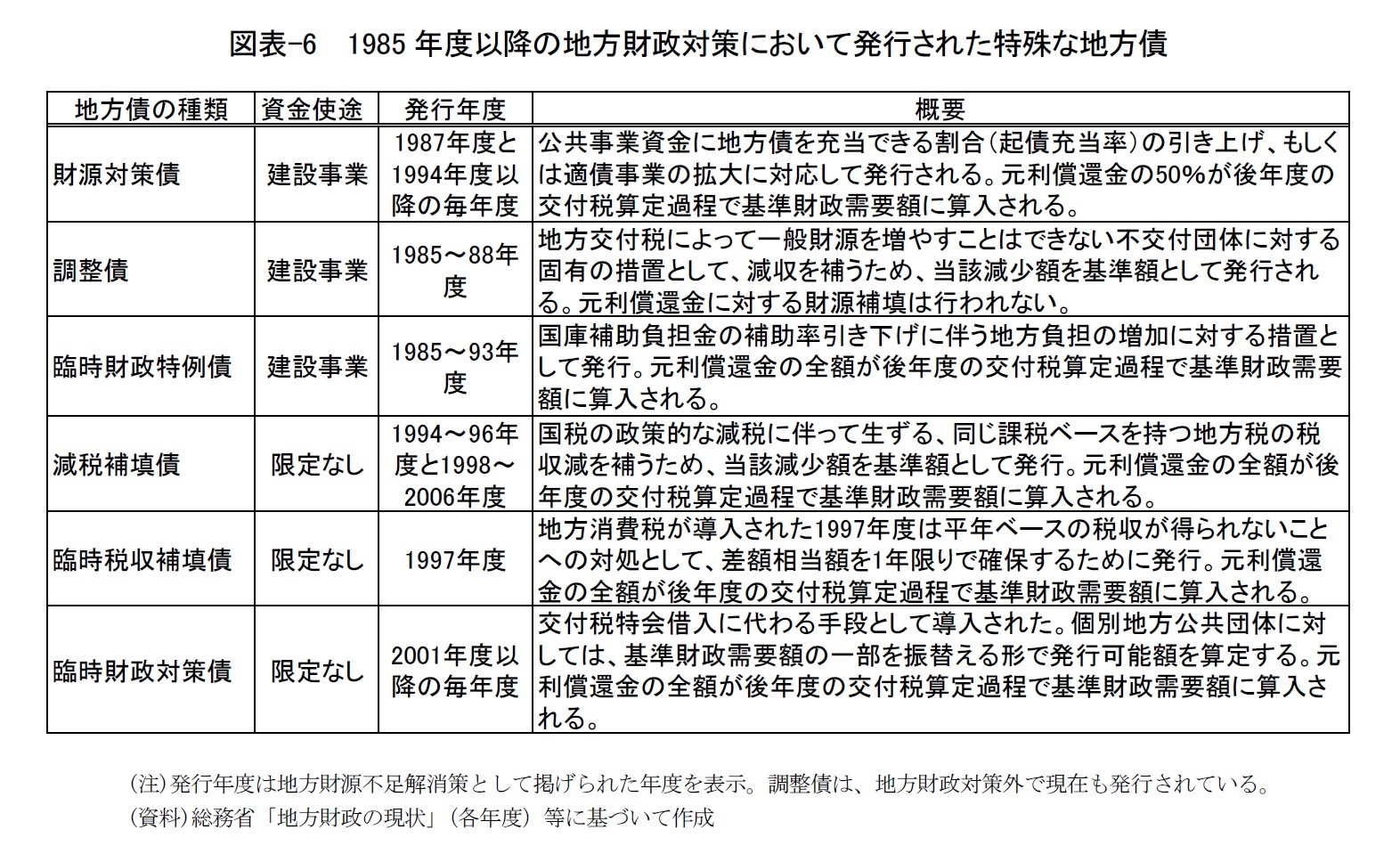

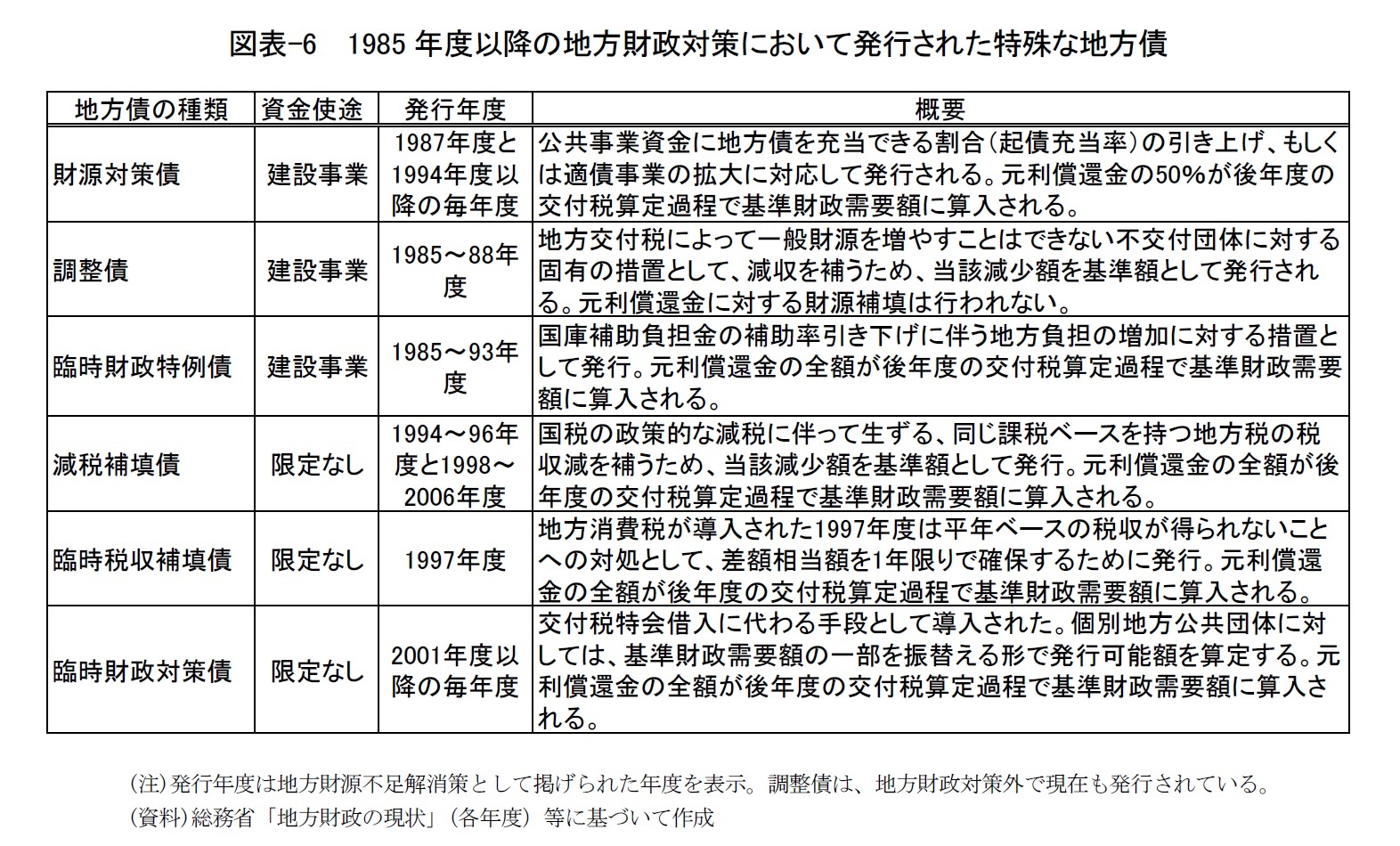

図表-6は、このうち、特殊な地方債について、まとめたものである。資金使途という観点から分類すると、資金使途を限定しない代表的な赤字地方債として、減税補填債(1994~96、98~2006年度)と臨時財政対策債(2001年度以降)があり、資金使途を公共事業に限定する代表的な建設地方債としては、臨時財政特例債(1985~1993年度)と財源対策債がある。現在の特殊な地方債は、個別地方公共団体の交付税算定に際して、その一部を直接代替する方式で発行可能額が割当てられる臨時財政対策債が大半を占めており、残りを財源対策債が担う形となっている。調整債を除けば、いずれも、後年度の交付税算定過程で元利償還金の全額または半額が国によって措置されるという特徴がある。

必要な地方交付税の総額確保のための措置という観点から見ると、臨時財政対策債が初めて発行された2001年度以降は、交付税特会の外で行われる財源確保の重要度が高まり、新規借入が停止された2007年度以降は臨時財政対策債が地方財政対策の中心的な手段となっている。逆に言えば、新規借入を伴わない、そうした状況においてもなお、出口ベースの交付税が入口ベースの交付税を上回っていることは、潜在的には、既存の借入残高の償還が緩やかにしか進められない状況にあることを示唆している。実際には、2011年度以降は少額ではあるが償還が進んでおり、巨額の地方財源不足額が存在する中で、その解消と償還を両立するために、地方財源対策においては、地方公共団体金融機構の準備金活用も含め、通常は想定し難い手段まで総動員した財源確保が行われていることが推察される。

以上のとおり、管理会計としての交付税特会が果たしている役割や、それがどのように変化してきたのかという点については、交付税特会の歳入と歳出の内訳だけでなく、地方交付税総額決定の背後にある地方財政対策の中身を細かく見ることで、理解することができる。出口ベースと入口ベースの交付税の差額が、もはや、象徴的な意味合いを持っていないという現実も理解可能である。

そのうえで、素朴な疑問が生じることは禁じ得ない。では、現在の交付税特会だけを見たときに、何を読み取ればよいのであろうか。あるいは、交付税特会における特定の項目に焦点を当てることによって、地方財政の総合的な状況を判断することはできないのであろうか。国の一般会計に関しては、国債発行額(歳入における公債金)や国債依存度、プライマリー・バランスに着目すれば、国の財政状況について、おおまかな判断を行うことができる。そのような単純な指標や項目は、交付税特会には存在しないのであろうか。

これらの問いに対する答えを探すうえで、鍵を握っていると考えられるのは、おそらく、交付税特会におけるストックの動向、すなわち借入金残高の動向である。そこで、次節では、交付税特会におけるストックの側面に焦点を当てて検討を行う。

必要な地方交付税の総額確保のための措置という観点から見ると、臨時財政対策債が初めて発行された2001年度以降は、交付税特会の外で行われる財源確保の重要度が高まり、新規借入が停止された2007年度以降は臨時財政対策債が地方財政対策の中心的な手段となっている。逆に言えば、新規借入を伴わない、そうした状況においてもなお、出口ベースの交付税が入口ベースの交付税を上回っていることは、潜在的には、既存の借入残高の償還が緩やかにしか進められない状況にあることを示唆している。実際には、2011年度以降は少額ではあるが償還が進んでおり、巨額の地方財源不足額が存在する中で、その解消と償還を両立するために、地方財源対策においては、地方公共団体金融機構の準備金活用も含め、通常は想定し難い手段まで総動員した財源確保が行われていることが推察される。

以上のとおり、管理会計としての交付税特会が果たしている役割や、それがどのように変化してきたのかという点については、交付税特会の歳入と歳出の内訳だけでなく、地方交付税総額決定の背後にある地方財政対策の中身を細かく見ることで、理解することができる。出口ベースと入口ベースの交付税の差額が、もはや、象徴的な意味合いを持っていないという現実も理解可能である。

そのうえで、素朴な疑問が生じることは禁じ得ない。では、現在の交付税特会だけを見たときに、何を読み取ればよいのであろうか。あるいは、交付税特会における特定の項目に焦点を当てることによって、地方財政の総合的な状況を判断することはできないのであろうか。国の一般会計に関しては、国債発行額(歳入における公債金)や国債依存度、プライマリー・バランスに着目すれば、国の財政状況について、おおまかな判断を行うことができる。そのような単純な指標や項目は、交付税特会には存在しないのであろうか。

これらの問いに対する答えを探すうえで、鍵を握っていると考えられるのは、おそらく、交付税特会におけるストックの動向、すなわち借入金残高の動向である。そこで、次節では、交付税特会におけるストックの側面に焦点を当てて検討を行う。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【再び問われる交付税特会の行方-地方財政の健全性は高まったのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

再び問われる交付税特会の行方-地方財政の健全性は高まったのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.