- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 再び問われる交付税特会の行方-地方財政の健全性は高まったのか?

2017年08月31日

文字サイズ

- 小

- 中

- 大

2|入口ベースの交付税と出口ベースの交付税―交付税特会の象徴的な項目

以上のとおり、交付税特会には様々な歳入項目と歳出項目が存在し、どの項目も固有の意義を担っているものの、一番注目されるのは、やはり、地方交付税の金額である。

この地方交付税に関して、歳入サイドに計上される交付税、すなわち、交付税特会が一般会計から受け入れる段階の地方交付税のことは俗に「入口ベースの交付税」と呼ばれ、歳出サイドに計上される交付税、すなわち、交付税特会が地方へ交付する段階の地方交付税は「出口ベースの交付税」と呼ばれ、両者の差額は永らく象徴的な意味合いを持っていた。

以上のとおり、交付税特会には様々な歳入項目と歳出項目が存在し、どの項目も固有の意義を担っているものの、一番注目されるのは、やはり、地方交付税の金額である。

この地方交付税に関して、歳入サイドに計上される交付税、すなわち、交付税特会が一般会計から受け入れる段階の地方交付税のことは俗に「入口ベースの交付税」と呼ばれ、歳出サイドに計上される交付税、すなわち、交付税特会が地方へ交付する段階の地方交付税は「出口ベースの交付税」と呼ばれ、両者の差額は永らく象徴的な意味合いを持っていた。

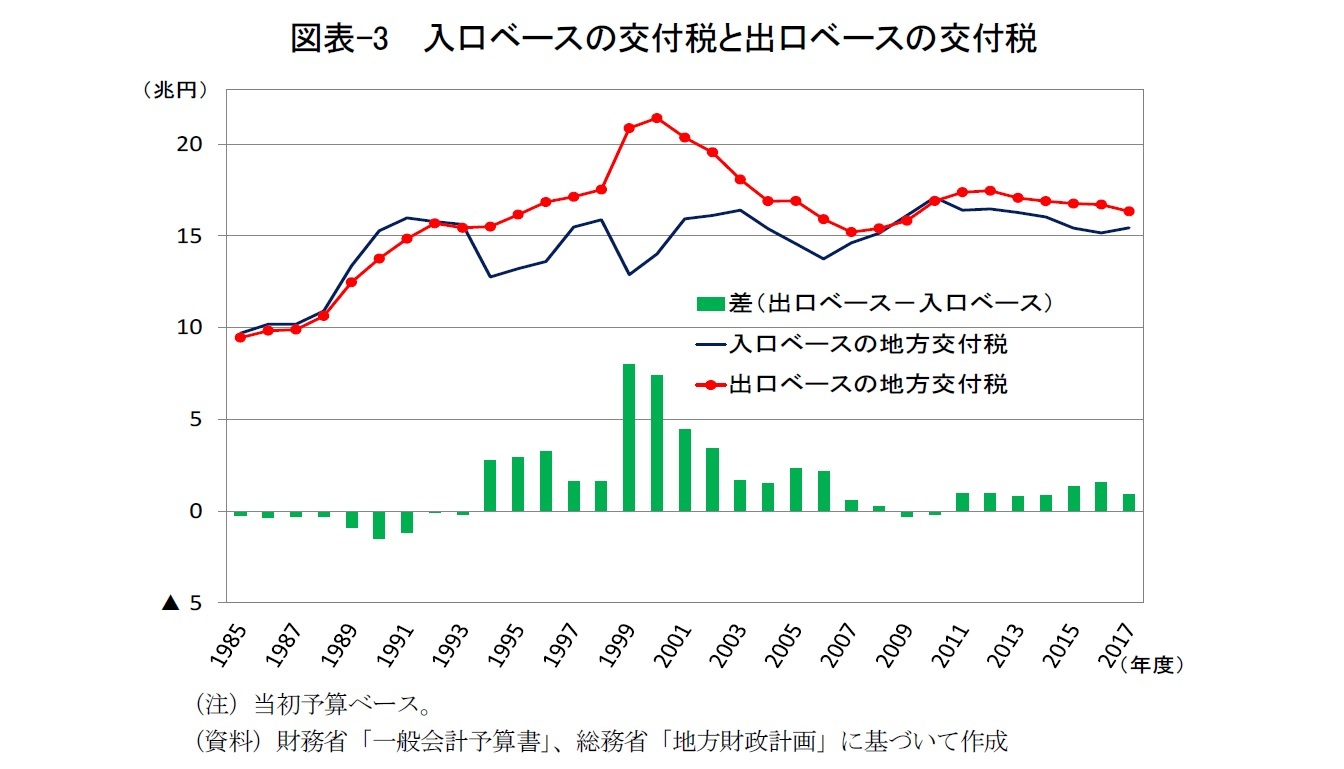

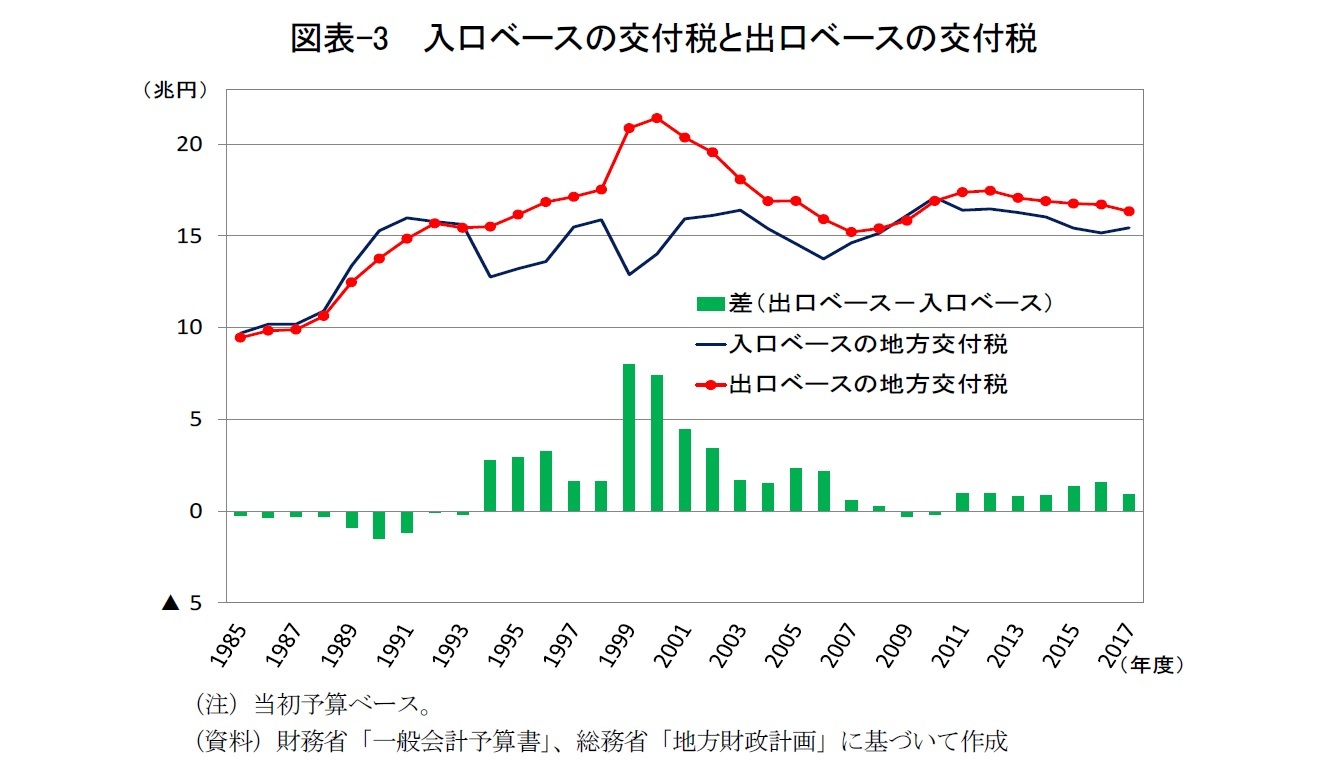

図表-3は、実際に、入口ベースの交付税、出口ベースの交付税と両者の差額について、1985年度以降の推移を示したものである。これを見ると、1993年度までは入口ベースの交付税が出口ベースの交付税を上回り、1994~2008年度は両者の関係が逆転した後、2009、2010年度のみは僅かながらも入口ベースが出口ベースを上回る関係に戻ったものの、2011年度以降は出口ベースの交付税が入口ベースの交付税を上回る関係が続いていることが分かる。

前述のとおり、交付税特会において、とりわけ金額の大きいのは、借入金と償還金であるから、両者の動向が入口ベースと出口ベースの交付税の関係に大きな影響を及ぼすことになる。他の要因が不変の場合、ネットの借入金を増やせば、出口ベースの交付税を増やすことができるし、ネットの償還額が増加するためには、入口ベースの交付税の増加か、出口ベースの交付税の減少を伴わなければならないはずである。

こうした観点から改めて推移を見ると、入口ベースの交付税が出口ベースの交付税を上回っていた1980年代後半から1990年代初頭までの期間は、いわゆるバブル景気の下で国・地方ともに税収が伸びていた時期である。すなわち、交付税の財源確保にも大きな困難は生じず、ネットの償還額を増やすことによって、それまでの借入残高を減らすことが可能だった時期である。その後、景気低迷が長期化して景気刺激のための減税が実施された1990年代半ば以降は、国・地方ともに税収が減少し、法定された国税(法定5税)に基づく交付税財源(以後、法定率分と表記)のみでは地方が必要とする交付税総額を賄うことができない状況が今日まで続いている。そして、交付税の固有の財源である法定5税を直接増やしたり、地方に交付する交付税額を減らしたりすることができないとしたら、この不足額は、他の方法、他の財源措置によって解消されなければならない。その結果が交付税特会の歳入項目と歳出項目に反映され、出口ベースの交付税が入口ベースの交付税を上回る関係が実現可能となる。実際、そのような状況が今日も続いている。

出口ベースと入口ベースの交付税の差額のピークは、借入中心で不足額を賄っていた1999年度の7兆9,811億円である。この時期は、地方公共団体による財政健全化への取り組みが始まってから、さほど年数を経ていない時期であり、国から交付される地方交付税(入口ベース)と国庫支出金2の合計額が最も大きかったのもこの時期(2000年度)である。

その後の地方公共団体による財政健全化が加速する過程においては、それに呼応するかのように、国からの地方交付税と国庫支出金の合計額は減少していった。同様に、出口ベースと入口ベースの交付税の差額も縮小を続け、近年では最も税収に恵まれた2007、2008年度には、差額はほとんどゼロに近い水準にとどまった。この時期も、出口ベースと入口ベースの交付税の差額は、地方公共団体の財政状況とほぼ並行した動きを示しており、特に、歳入を巡る状況はこの差額に象徴的に反映されていると捉えることが可能であった。

しかし、それ以降は、この差額が持っていた象徴性は完全に薄れてしまっている。出口ベースと入口ベースの交付税の差額が2兆円を上回ることはなくなったが、地方交付税に関連する国と地方の財源の状況が決して好転した訳ではないからである。特に、2008年度に生じた世界的な金融危機に伴って翌年度に景気が急減速したことで、2009~12年度の期間は地方税収が大幅に落ち込んだにもかかわらず、2009、2010年度における出口ベースと入口ベースの交付税の差額はマイナス、すなわち、出口ベースの交付税よりも入口ベースの交付税の方が大きい状況が生じていた。この時期は地方が必要する交付税の総額と国税によって賄われる財源との乖離が大幅に拡大しており、従前の調整方法が採用されたならば、交付税特会による新規借入金が増加することによって、出口ベースの交付税が入口ベースの交付税を大きく上回る関係となっていたはずである。現実には、そうした関係が見られないことから、交付税特会の中と外で行われる調整方法を含めて、必要な財源を確保する方法が従来とは大きく変容したことを物語っている。

2 資金使途が特定分野に限定された国からの補助金。

前述のとおり、交付税特会において、とりわけ金額の大きいのは、借入金と償還金であるから、両者の動向が入口ベースと出口ベースの交付税の関係に大きな影響を及ぼすことになる。他の要因が不変の場合、ネットの借入金を増やせば、出口ベースの交付税を増やすことができるし、ネットの償還額が増加するためには、入口ベースの交付税の増加か、出口ベースの交付税の減少を伴わなければならないはずである。

こうした観点から改めて推移を見ると、入口ベースの交付税が出口ベースの交付税を上回っていた1980年代後半から1990年代初頭までの期間は、いわゆるバブル景気の下で国・地方ともに税収が伸びていた時期である。すなわち、交付税の財源確保にも大きな困難は生じず、ネットの償還額を増やすことによって、それまでの借入残高を減らすことが可能だった時期である。その後、景気低迷が長期化して景気刺激のための減税が実施された1990年代半ば以降は、国・地方ともに税収が減少し、法定された国税(法定5税)に基づく交付税財源(以後、法定率分と表記)のみでは地方が必要とする交付税総額を賄うことができない状況が今日まで続いている。そして、交付税の固有の財源である法定5税を直接増やしたり、地方に交付する交付税額を減らしたりすることができないとしたら、この不足額は、他の方法、他の財源措置によって解消されなければならない。その結果が交付税特会の歳入項目と歳出項目に反映され、出口ベースの交付税が入口ベースの交付税を上回る関係が実現可能となる。実際、そのような状況が今日も続いている。

出口ベースと入口ベースの交付税の差額のピークは、借入中心で不足額を賄っていた1999年度の7兆9,811億円である。この時期は、地方公共団体による財政健全化への取り組みが始まってから、さほど年数を経ていない時期であり、国から交付される地方交付税(入口ベース)と国庫支出金2の合計額が最も大きかったのもこの時期(2000年度)である。

その後の地方公共団体による財政健全化が加速する過程においては、それに呼応するかのように、国からの地方交付税と国庫支出金の合計額は減少していった。同様に、出口ベースと入口ベースの交付税の差額も縮小を続け、近年では最も税収に恵まれた2007、2008年度には、差額はほとんどゼロに近い水準にとどまった。この時期も、出口ベースと入口ベースの交付税の差額は、地方公共団体の財政状況とほぼ並行した動きを示しており、特に、歳入を巡る状況はこの差額に象徴的に反映されていると捉えることが可能であった。

しかし、それ以降は、この差額が持っていた象徴性は完全に薄れてしまっている。出口ベースと入口ベースの交付税の差額が2兆円を上回ることはなくなったが、地方交付税に関連する国と地方の財源の状況が決して好転した訳ではないからである。特に、2008年度に生じた世界的な金融危機に伴って翌年度に景気が急減速したことで、2009~12年度の期間は地方税収が大幅に落ち込んだにもかかわらず、2009、2010年度における出口ベースと入口ベースの交付税の差額はマイナス、すなわち、出口ベースの交付税よりも入口ベースの交付税の方が大きい状況が生じていた。この時期は地方が必要する交付税の総額と国税によって賄われる財源との乖離が大幅に拡大しており、従前の調整方法が採用されたならば、交付税特会による新規借入金が増加することによって、出口ベースの交付税が入口ベースの交付税を大きく上回る関係となっていたはずである。現実には、そうした関係が見られないことから、交付税特会の中と外で行われる調整方法を含めて、必要な財源を確保する方法が従来とは大きく変容したことを物語っている。

2 資金使途が特定分野に限定された国からの補助金。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【再び問われる交付税特会の行方-地方財政の健全性は高まったのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

再び問われる交付税特会の行方-地方財政の健全性は高まったのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.