- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 再び問われる交付税特会の行方-地方財政の健全性は高まったのか?

2017年08月31日

文字サイズ

- 小

- 中

- 大

1――はじめに:現存“4大特別会計”としての交付税特会

現在、国の予算としては、一般会計とは別に、13の特別会計が設置されている。その特別会計の本来の意義は、事業の内容や性格に応じて、受益と負担の関係や事業毎の収支を明確にすることで事業収入の確保や歳出削減努力を促したり、弾力的で効率的な運営を実現したりすることにある。

しかし、他方では、特別会計の数が多過ぎれば、予算全体の仕組みを複雑でわかりにくくし、無駄な支出が行われやすくなるという弊害も常に指摘されており、役目を終えた特別会計は廃止されなければならない。実際、高度経済成長期の末期に当たる1966、67年度には、特別会計は45もあったが、その後の経済社会の変容もあって、統廃合が徐々に進み、40年後の2006年度には31にまで減少していた。それでも、1990年代初頭から続いている財政赤字は解消されず、予算編成と執行の両面で更なる効率化が必要との判断から、同年に「簡素で効率的な政府を実現するための行政改革の推進に関する法律」が制定・公布された。この法律に基づいた改革が実施されて、2011年度における特別会計の数は17へと一気に減少し、その後もさらに統廃合が続いたことで、現在の13に至っている。

その13特別会計のうち、予算規模が特に大きいのは、国債整理基金特別会計、交付税及び譲与税配付金特別会計(以後、交付税特会と略記)、財政投融資特別会計、年金特別会計の4つであり、一般会計のみではなし得ない固有の役割を果たしている。当レポートでは、このうち、地方財政にかかわる交付税特会に焦点を当てて、どのような役割を担っているのか、交付税特会で今何が起きているのか、それは何に起因するのかを検討する。

しかし、他方では、特別会計の数が多過ぎれば、予算全体の仕組みを複雑でわかりにくくし、無駄な支出が行われやすくなるという弊害も常に指摘されており、役目を終えた特別会計は廃止されなければならない。実際、高度経済成長期の末期に当たる1966、67年度には、特別会計は45もあったが、その後の経済社会の変容もあって、統廃合が徐々に進み、40年後の2006年度には31にまで減少していた。それでも、1990年代初頭から続いている財政赤字は解消されず、予算編成と執行の両面で更なる効率化が必要との判断から、同年に「簡素で効率的な政府を実現するための行政改革の推進に関する法律」が制定・公布された。この法律に基づいた改革が実施されて、2011年度における特別会計の数は17へと一気に減少し、その後もさらに統廃合が続いたことで、現在の13に至っている。

その13特別会計のうち、予算規模が特に大きいのは、国債整理基金特別会計、交付税及び譲与税配付金特別会計(以後、交付税特会と略記)、財政投融資特別会計、年金特別会計の4つであり、一般会計のみではなし得ない固有の役割を果たしている。当レポートでは、このうち、地方財政にかかわる交付税特会に焦点を当てて、どのような役割を担っているのか、交付税特会で今何が起きているのか、それは何に起因するのかを検討する。

2――交付税特会の役割:フローの側面

1|国の一般会計、交付税特会と地方財政計画の関係―交付税特会の調整機能

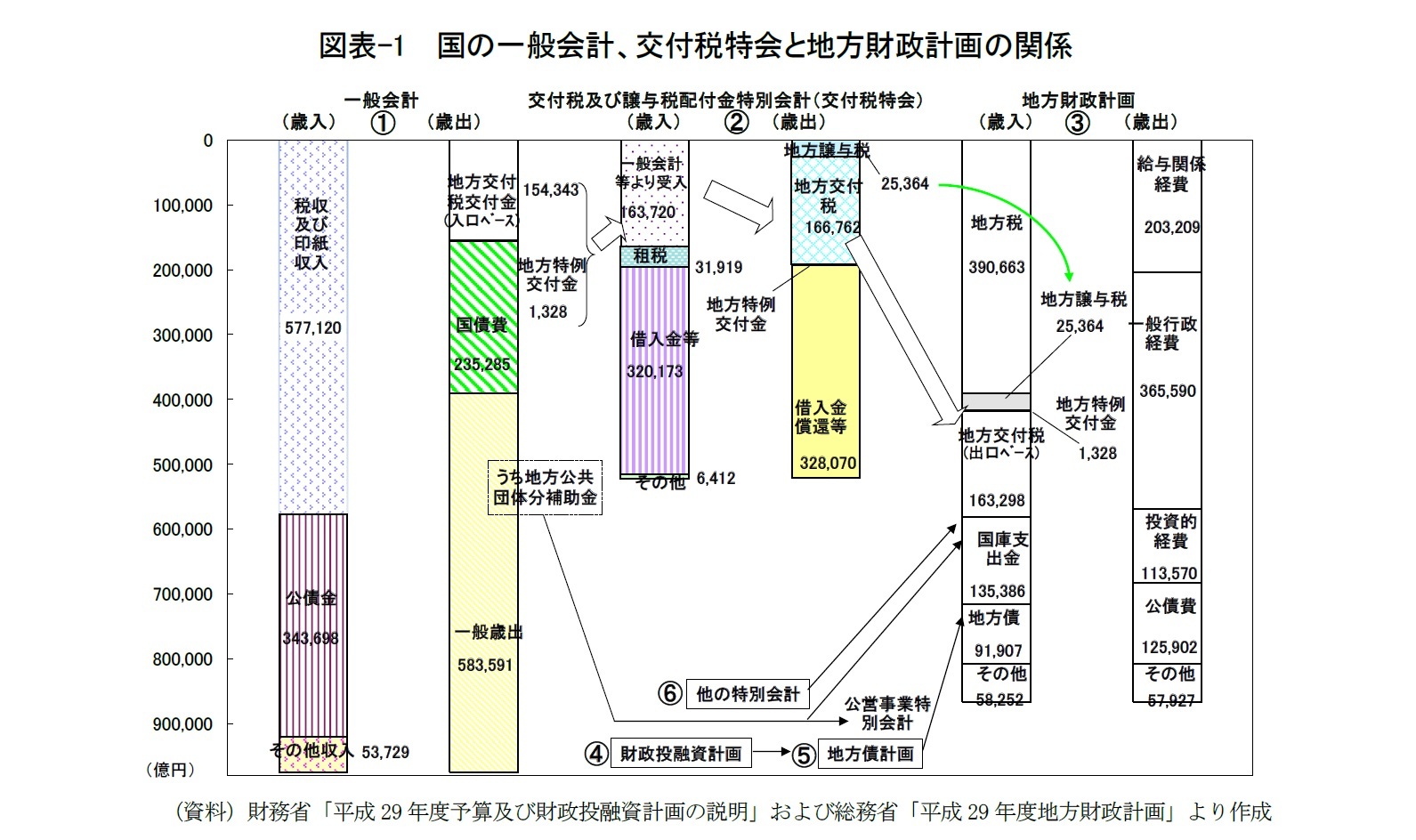

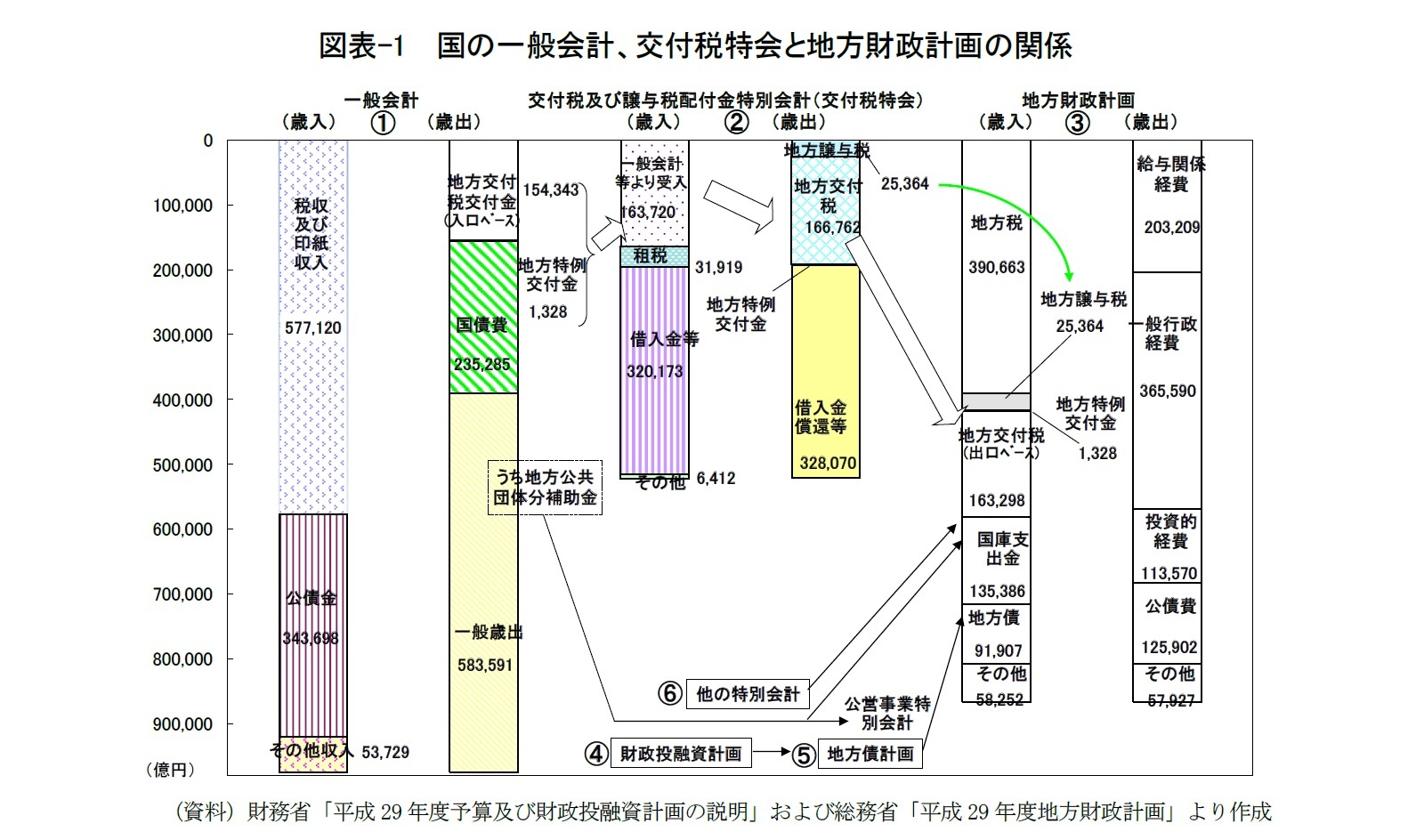

交付税特会は、国が地方交付税と地方譲与税を地方公共団体に交付するに当たって、その経理を明確にするために設けられた特別会計である。地方財政計画をいわば地方全体の予算として捉えるならば、国の一般会計と地方財政計画の間に位置して、国から地方への資金移転を媒介し、また、両者の予算上の整合性を確保する役割を果たしているのが国の交付税特会である(図表-1参照)。

交付税特会は、国が地方交付税と地方譲与税を地方公共団体に交付するに当たって、その経理を明確にするために設けられた特別会計である。地方財政計画をいわば地方全体の予算として捉えるならば、国の一般会計と地方財政計画の間に位置して、国から地方への資金移転を媒介し、また、両者の予算上の整合性を確保する役割を果たしているのが国の交付税特会である(図表-1参照)。

この交付税特会における主要な歳入は、一般会計から受け入れる地方交付税と地方特例金、一般会計を経ることなく直接繰入れられる特殊な租税(国税)、借入金に大別される。

一方、交付税特会の主要な歳出は、地方財政計画に基づいて地方公共団体に対して行う資金の交付・譲与と、過去の借入金の償還であり、前者には、地方交付税交付金、地方特例交付金、地方譲与税譲与金がある。

これらの歳入項目、歳出項目のうち、とりわけ金額が大きいのは借入金とその償還である。そもそも、交付税特会の歳入に借入が存在するのは、単純化して言えば、一般会計から受け入れる地方交付税の金額だけでは地方が必要とする交付税の総額に不足が生じることがあり、それが常態化しているからである。交付税特会にも直接収入する固有の歳入項目は存在するが、その金額は決して大きなものではなく、借入金とその償還を含めて、他会計からの繰入金や他会計への繰出金の金額の方がはるかに大きい。したがって、他会計の予算や計画を媒介し、各種資金の“交通整理”や“調整”を行う場として捉えると、管理会計としての交付税特会が果たしている機能が理解しやすい。ただし、そうした資金の調整は、交付税特会の内部だけでなく、国の一般会計や地方財政計画においても行い得るものであり、現実の調整が主として交付税特会の内と外のどちらで行われるかは時期によって異なる点には注意が必要である。調整策の全体像を示す、後述の「地方財政対策」に関する理解も必要である。

これらの点を考慮に入れたうえで、まずは、交付税特会の内部でいかなる調整が行われるのか、その仕組みを知ることが重要であり、金額の大きい借入金と償還金はとりわけ重要度が高いものである。歳入サイドに計上される、いわゆる新規の借入は2007年度以降行われていないが、過去の借入金の残高が存在するため、それを継続するに当たっては、形式的には期首の残高が歳出サイドに計上され、全額が国債整理基金特別会計へと繰出される。同時に、同額の借入金を歳入として受け入れることで実質的な借換が行われている。したがって、実態に即して整理すれば、残高純増(純減)額を実質的な新規借入(ネットの償還)とみなすことができる。

この借入金に代表されるように、交付税特会に対する資金の繰入と交付税特会からの資金の繰出には同一概念の項目が他にも存在する。それらの金額に着目すると、歳入に計上される一般会計からの受入額が歳出に計上される地方への交付額に一致するのは地方特例交付金のみであり、他の項目は歳入に計上される金額と歳出に計上される金額は異なっている。この事実は、地方に交付される地方交付税、地方譲与税などの最終的な金額を確定させるために、様々な繰入・繰出を行う交付税特会の内部で、金額の調整が行われていることを裏付けるものである。

一方、交付税特会の主要な歳出は、地方財政計画に基づいて地方公共団体に対して行う資金の交付・譲与と、過去の借入金の償還であり、前者には、地方交付税交付金、地方特例交付金、地方譲与税譲与金がある。

これらの歳入項目、歳出項目のうち、とりわけ金額が大きいのは借入金とその償還である。そもそも、交付税特会の歳入に借入が存在するのは、単純化して言えば、一般会計から受け入れる地方交付税の金額だけでは地方が必要とする交付税の総額に不足が生じることがあり、それが常態化しているからである。交付税特会にも直接収入する固有の歳入項目は存在するが、その金額は決して大きなものではなく、借入金とその償還を含めて、他会計からの繰入金や他会計への繰出金の金額の方がはるかに大きい。したがって、他会計の予算や計画を媒介し、各種資金の“交通整理”や“調整”を行う場として捉えると、管理会計としての交付税特会が果たしている機能が理解しやすい。ただし、そうした資金の調整は、交付税特会の内部だけでなく、国の一般会計や地方財政計画においても行い得るものであり、現実の調整が主として交付税特会の内と外のどちらで行われるかは時期によって異なる点には注意が必要である。調整策の全体像を示す、後述の「地方財政対策」に関する理解も必要である。

これらの点を考慮に入れたうえで、まずは、交付税特会の内部でいかなる調整が行われるのか、その仕組みを知ることが重要であり、金額の大きい借入金と償還金はとりわけ重要度が高いものである。歳入サイドに計上される、いわゆる新規の借入は2007年度以降行われていないが、過去の借入金の残高が存在するため、それを継続するに当たっては、形式的には期首の残高が歳出サイドに計上され、全額が国債整理基金特別会計へと繰出される。同時に、同額の借入金を歳入として受け入れることで実質的な借換が行われている。したがって、実態に即して整理すれば、残高純増(純減)額を実質的な新規借入(ネットの償還)とみなすことができる。

この借入金に代表されるように、交付税特会に対する資金の繰入と交付税特会からの資金の繰出には同一概念の項目が他にも存在する。それらの金額に着目すると、歳入に計上される一般会計からの受入額が歳出に計上される地方への交付額に一致するのは地方特例交付金のみであり、他の項目は歳入に計上される金額と歳出に計上される金額は異なっている。この事実は、地方に交付される地方交付税、地方譲与税などの最終的な金額を確定させるために、様々な繰入・繰出を行う交付税特会の内部で、金額の調整が行われていることを裏付けるものである。

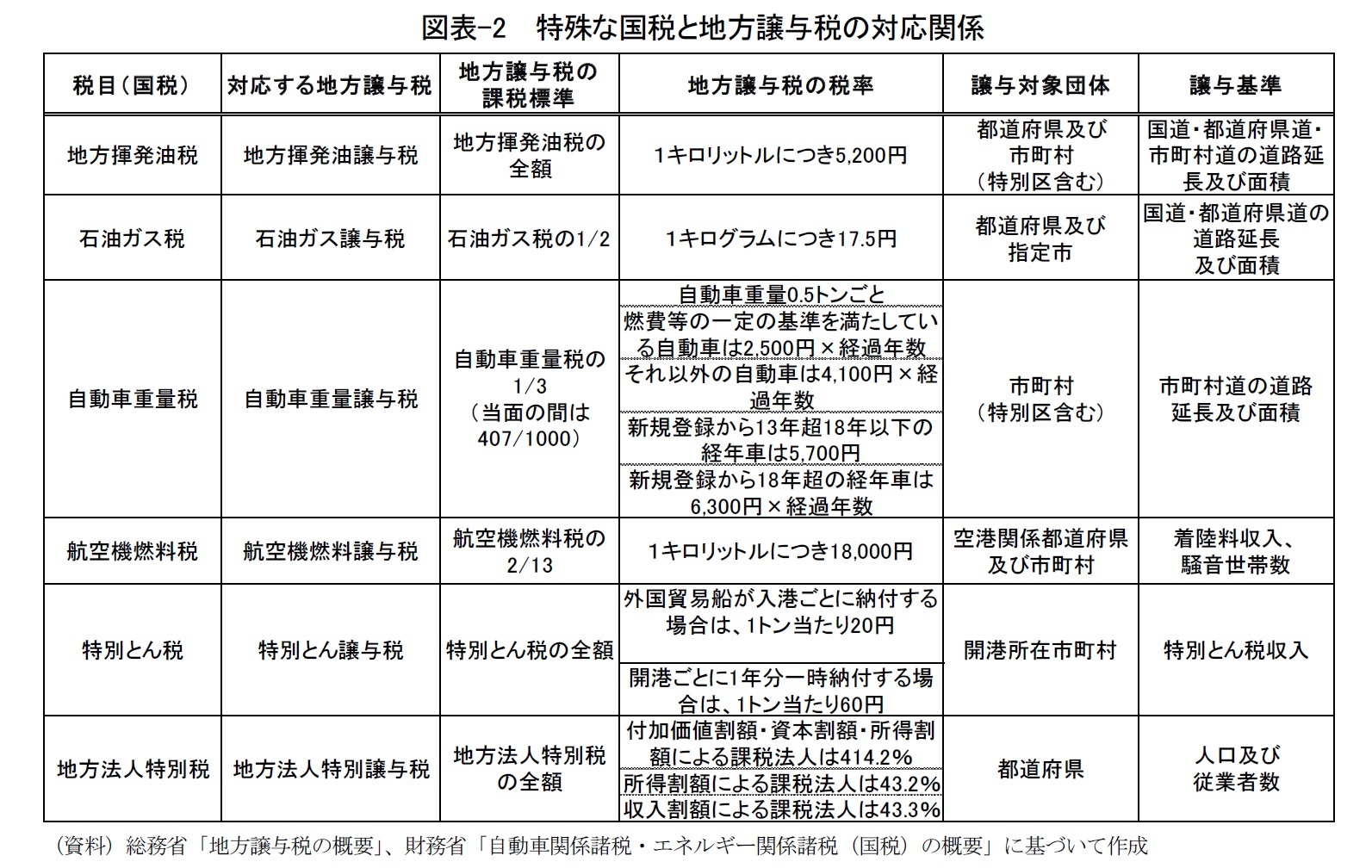

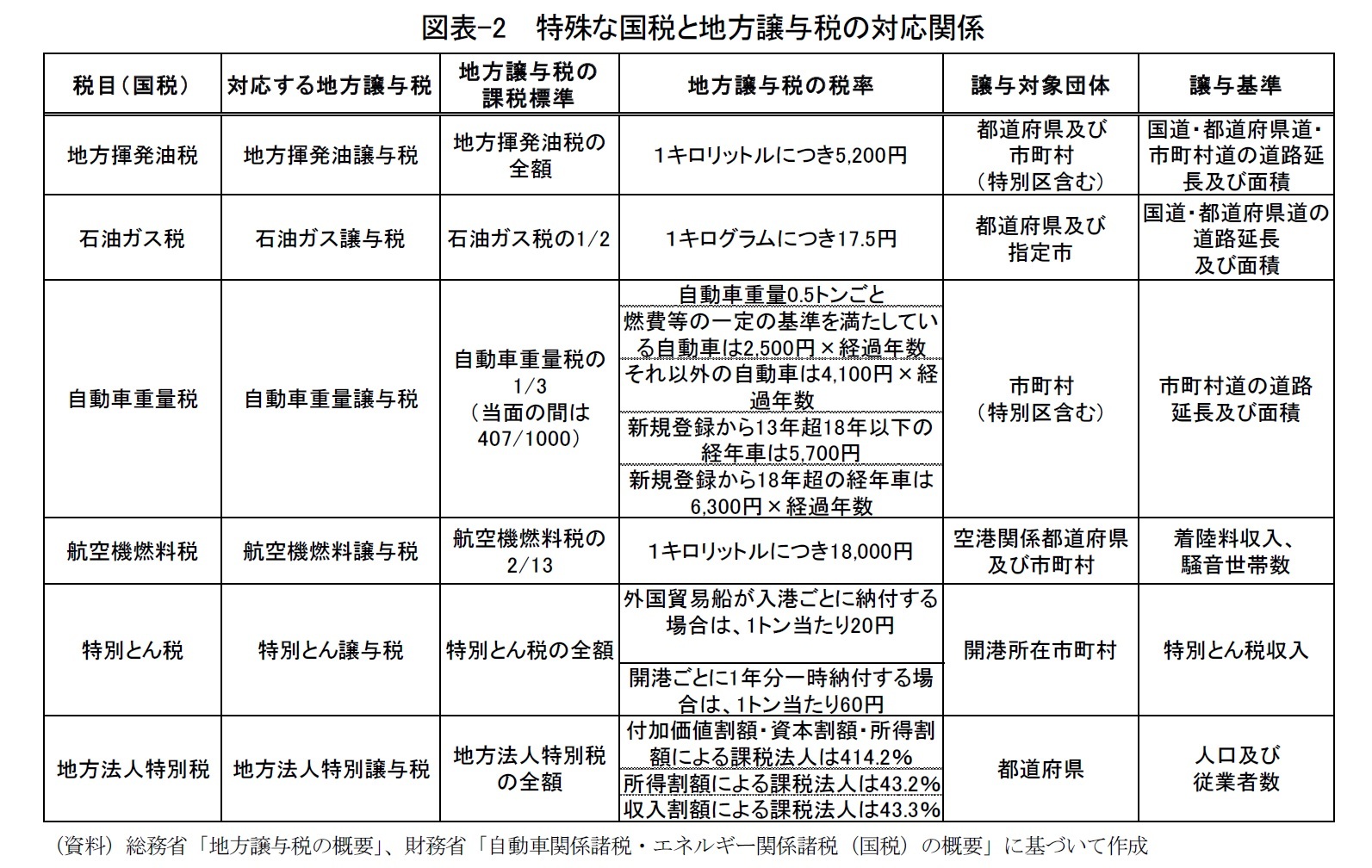

例えば、歳入に含まれる特殊な国税には、図表-2に示すとおり、地方揮発油税、石油ガス税、自動車重量税、航空機燃料税、特別とん税、地方法人特別税があり、歳出に含まれる地方譲与税と対になっている。地方譲与税は、税源は実質的に地方に属するが、徴税上の便宜からいったん国税として徴収され、客観基準に基づいて個別地方公共団体に“還元”されるものであり、地方への還元に際して、按分と調整が行われる場が交付税特会であると言える。

やや異質な存在が地方法人税であり、所得税・法人税・消費税・たばこ税と同様に、地方交付税の財源とすべきことは地方交付税法に定められているが、これらの税が一般会計の歳入として計上された後、一定割合が歳出に計上される地方交付税に充当されるのに対して、全額が交付税財源に充当される地方法人税は一般会計を経由せず、交付税特会に直接繰り入れられるという特徴がある1。しかも、対になる地方譲与税は存在せず、全額が一般会計からの地方交付税繰入分に上乗せされることになるため、地方法人税の恩恵が及ぶのは交付団体のみである。個別地方公共団体に対しては、相互の財政力格差を縮小させる効果が大きく、また、交付税特会においては、金額は小さくても、歳入総額と歳出総額のバランスへの影響は小さくない。

これらの特別な国税以外にも、例えば、2017年度の場合は、財政投融資特別会計からの受入(地方公共団体金融機構の公庫債権金利変動準備金の活用。交付税増額が目的)、東日本大震災復興特別会計からの受入(震災復興特別交付税のための措置)、前年度剰余金受入、雑収入などの歳入があり、当該年度固有の総額調整の手段となっているケースもあるため、地方法人税と同様に、金額が小さくても軽視することはできない。

また、歳出面に目を転じれば、借入金の利払い費のほか、交通安全対策交付金、事務取扱費、諸支出金、予備費など歳出にしか計上されない項目があり、地方交付税を除く歳入と歳出のすべての項目の総合的な大小関係が、歳入サイドと歳出サイドの両方に計上される地方交付税のバランスに反映されることになる。

1 抜本的な地方税改革が行われるまでの暫定措置として創設された地方法人特別税に関して、消費税率と地方消費税率の引き上げを前に(消費税率と地方消費税率の引き上げは2014年4月1日に実施)、暫定措置収束も含めた地方法人課税全般を見直す議論がなされた。その結果として、抜本的な地方税改革を伴わない状況下で、地方法人特別税の規模縮小と法人住民税率引き下げに対応する形で創設されたのが、地方法人税である。この経緯や税としての性質、問題点については、拙稿「地方税ではない“地方法人税”が持つ意味-地方財政計画の読み方 その3」(ニッセイ基礎研究所『研究員の眼』2015.3.31)を参照されたい。

やや異質な存在が地方法人税であり、所得税・法人税・消費税・たばこ税と同様に、地方交付税の財源とすべきことは地方交付税法に定められているが、これらの税が一般会計の歳入として計上された後、一定割合が歳出に計上される地方交付税に充当されるのに対して、全額が交付税財源に充当される地方法人税は一般会計を経由せず、交付税特会に直接繰り入れられるという特徴がある1。しかも、対になる地方譲与税は存在せず、全額が一般会計からの地方交付税繰入分に上乗せされることになるため、地方法人税の恩恵が及ぶのは交付団体のみである。個別地方公共団体に対しては、相互の財政力格差を縮小させる効果が大きく、また、交付税特会においては、金額は小さくても、歳入総額と歳出総額のバランスへの影響は小さくない。

これらの特別な国税以外にも、例えば、2017年度の場合は、財政投融資特別会計からの受入(地方公共団体金融機構の公庫債権金利変動準備金の活用。交付税増額が目的)、東日本大震災復興特別会計からの受入(震災復興特別交付税のための措置)、前年度剰余金受入、雑収入などの歳入があり、当該年度固有の総額調整の手段となっているケースもあるため、地方法人税と同様に、金額が小さくても軽視することはできない。

また、歳出面に目を転じれば、借入金の利払い費のほか、交通安全対策交付金、事務取扱費、諸支出金、予備費など歳出にしか計上されない項目があり、地方交付税を除く歳入と歳出のすべての項目の総合的な大小関係が、歳入サイドと歳出サイドの両方に計上される地方交付税のバランスに反映されることになる。

1 抜本的な地方税改革が行われるまでの暫定措置として創設された地方法人特別税に関して、消費税率と地方消費税率の引き上げを前に(消費税率と地方消費税率の引き上げは2014年4月1日に実施)、暫定措置収束も含めた地方法人課税全般を見直す議論がなされた。その結果として、抜本的な地方税改革を伴わない状況下で、地方法人特別税の規模縮小と法人住民税率引き下げに対応する形で創設されたのが、地方法人税である。この経緯や税としての性質、問題点については、拙稿「地方税ではない“地方法人税”が持つ意味-地方財政計画の読み方 その3」(ニッセイ基礎研究所『研究員の眼』2015.3.31)を参照されたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【再び問われる交付税特会の行方-地方財政の健全性は高まったのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

再び問われる交付税特会の行方-地方財政の健全性は高まったのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.