- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- REIT(リート) >

- J-REIT市場が示唆するオフィス市況の転換期~「不動産のカナリア」としての働きは健在か?

コラム

2017年08月30日

文字サイズ

- 小

- 中

- 大

2017年4-6月期の実質GDP(1次速報値)が前期比年率4.0%と高い成長を示し景気回復の足取りが確かなものとなるなか、国内のオフィス市況も改善が続いています。三鬼商事の発表によると、東京都心5区のオフィス空室率(7月)は前年比0.72%低下の3.22%となり平均賃料は43ケ月連続で上昇しました。回復の波は全国の主要都市にも広がり、空室率が大きく低下し全ての都市で賃料が前年比プラスに転じています。

それでは、好調なオフィス市況はいつまで持続するのでしょうか。日本不動産研究所の「不動産投資家調査(2017年4月)」によると、現在の状態が「2020年以降も続く」との見方は3%にとどまり、大多数の人はいずれ転換期が訪れるだろうと回答しています。一方で転換のタイミングは「今年まで」が17%、「2018年」が35%、「2019年」が17%、「2020年」が28%と見解が割れています。なお、ニッセイ基礎研究所では、東京都心部Aクラスビルの賃料は年内横ばいで推移しその後緩やかな下落局面に入ると見ています1。

ところで、“炭鉱のカナリア”という言葉があります。これは、「カナリアは有毒ガスを察知すると鳴き止む習性があるため、炭鉱で働く人は異常を早期に知らせてくれるカナリアを連れて炭鉱に入った」という話から、「危険の予兆を知らせること」を意味します。

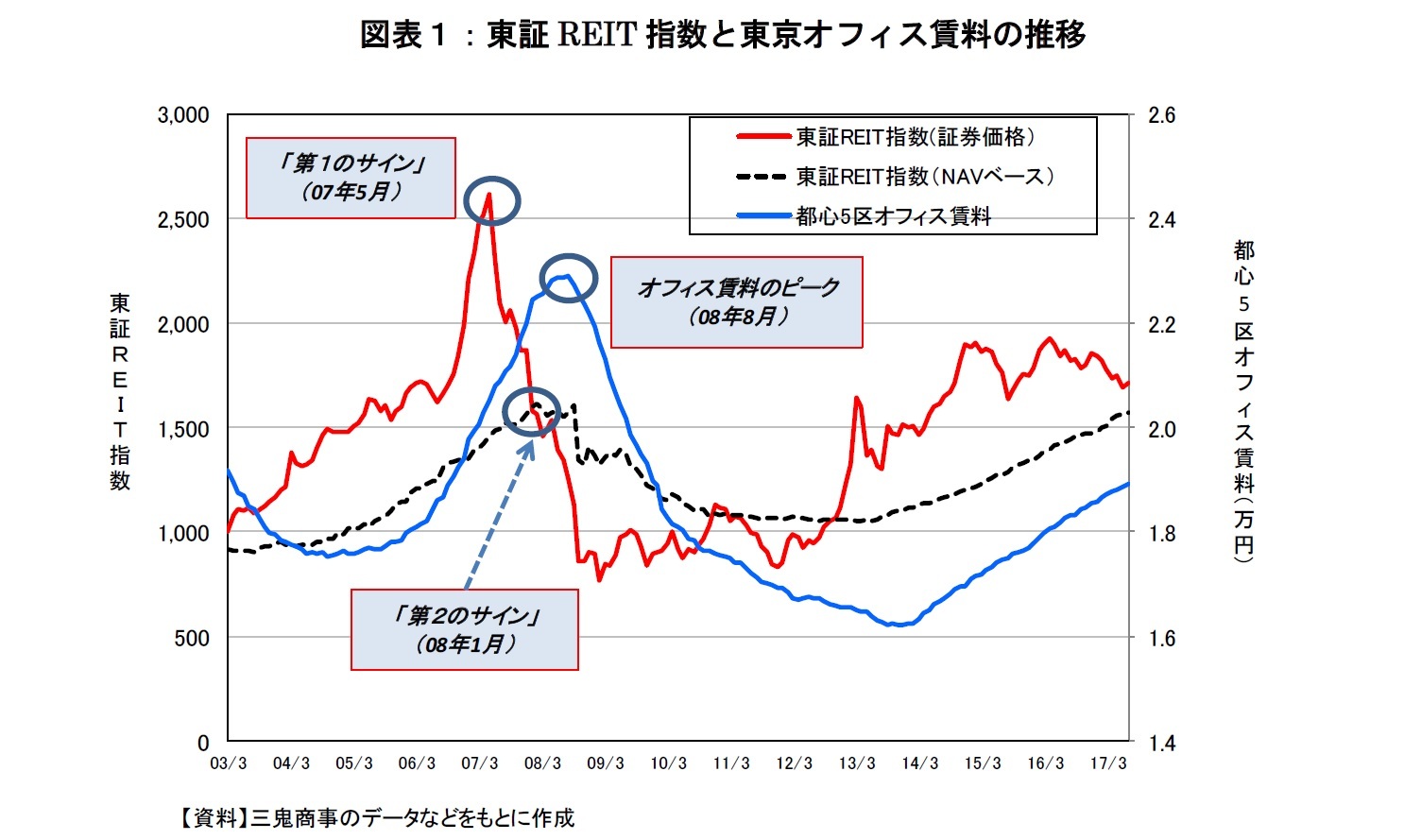

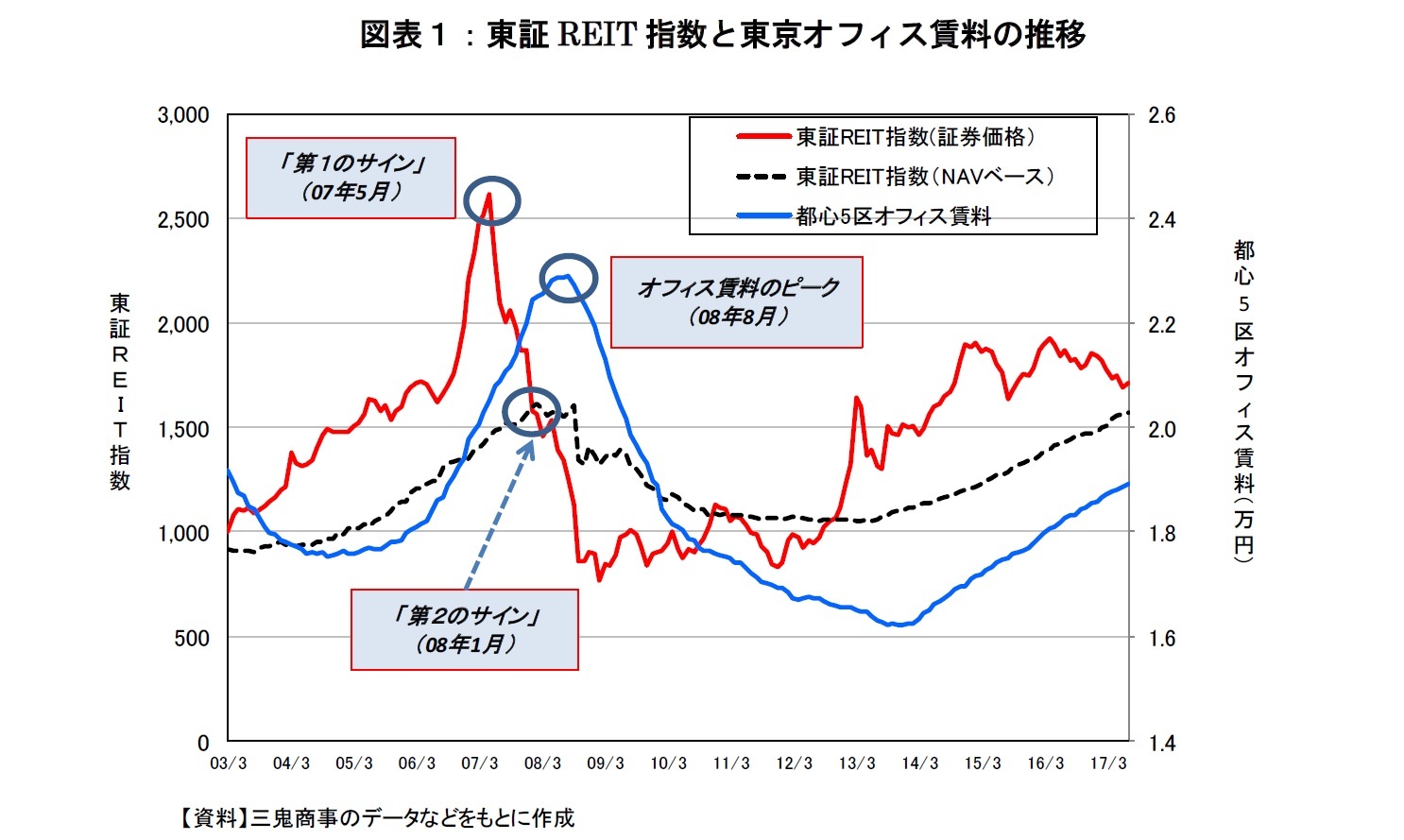

Jリート市場(不動産投資信託)は不動産市況の先行きを価格に織り込んで動く特性があるため、市況の潮目を予見する「不動産のカナリア」としての機能が期待できます(図表1)。例えば、前回の「不動産ミニバブル期」では、オフィス賃料が2008年8月にピークを付けたのに対して、東証REIT指数は2007年5月に最高値を付けました(「第1のサイン」)。また、東証REIT指数が保有不動産の評価額から算出される解散価値(NAV:Net Asset Value)を上から下へと突き抜ける時点を「第2のサイン」とした場合、Jリート市場は2008年1月に警報を鳴らしていたことになります。こうした価格の先行性はピーク時だけでなくボトム時においても確認することができます。

それでは、好調なオフィス市況はいつまで持続するのでしょうか。日本不動産研究所の「不動産投資家調査(2017年4月)」によると、現在の状態が「2020年以降も続く」との見方は3%にとどまり、大多数の人はいずれ転換期が訪れるだろうと回答しています。一方で転換のタイミングは「今年まで」が17%、「2018年」が35%、「2019年」が17%、「2020年」が28%と見解が割れています。なお、ニッセイ基礎研究所では、東京都心部Aクラスビルの賃料は年内横ばいで推移しその後緩やかな下落局面に入ると見ています1。

ところで、“炭鉱のカナリア”という言葉があります。これは、「カナリアは有毒ガスを察知すると鳴き止む習性があるため、炭鉱で働く人は異常を早期に知らせてくれるカナリアを連れて炭鉱に入った」という話から、「危険の予兆を知らせること」を意味します。

Jリート市場(不動産投資信託)は不動産市況の先行きを価格に織り込んで動く特性があるため、市況の潮目を予見する「不動産のカナリア」としての機能が期待できます(図表1)。例えば、前回の「不動産ミニバブル期」では、オフィス賃料が2008年8月にピークを付けたのに対して、東証REIT指数は2007年5月に最高値を付けました(「第1のサイン」)。また、東証REIT指数が保有不動産の評価額から算出される解散価値(NAV:Net Asset Value)を上から下へと突き抜ける時点を「第2のサイン」とした場合、Jリート市場は2008年1月に警報を鳴らしていたことになります。こうした価格の先行性はピーク時だけでなくボトム時においても確認することができます。

もっとも、Jリート市場が今後も「不動産のカナリア」であるためには注意すべき点が2つあります。1つは日本銀行によるJリート買入れの影響です。現在、日本銀行は金融緩和の一環としてJリートを年間900億円購入しています。しかし、人為的な買い支えによって価格が本来の実力以上に底上げされた場合、予兆に気付く天賦の才を失ってしまう可能性があります。2つ目は需給環境の影響です。今年4月以降、Jリート市場は最大の投資家層である投資信託からの資金流出に見舞われた結果、東証REIT指数は一時NAV水準近くまで急落しました。オフィス市況と関係なく自らの体調不良により誤って警報を鳴らしてしまうリスクです。

現在、東証REIT指数は昨年4月に高値を付けてから1年以上調整を続けています。今後再び上昇に転じて高値を奪還するのか、それともNAVを下回る水準まで下落するのか、オフィス市況の先行きを考えるうえでJリート市場の発するさえずりにも耳を澄ませる必要がありそうです。

現在、東証REIT指数は昨年4月に高値を付けてから1年以上調整を続けています。今後再び上昇に転じて高値を奪還するのか、それともNAVを下回る水準まで下落するのか、オフィス市況の先行きを考えるうえでJリート市場の発するさえずりにも耳を澄ませる必要がありそうです。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1858

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

2005年 ニッセイ基礎研究所

2019年4月より現職

【加入団体等】

・一般社団法人不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

(2017年08月30日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【J-REIT市場が示唆するオフィス市況の転換期~「不動産のカナリア」としての働きは健在か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

J-REIT市場が示唆するオフィス市況の転換期~「不動産のカナリア」としての働きは健在か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.