- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 2016年度 生命保険会社決算の概要

2017年09月07日

文字サイズ

- 小

- 中

- 大

1―保険業績(全社)

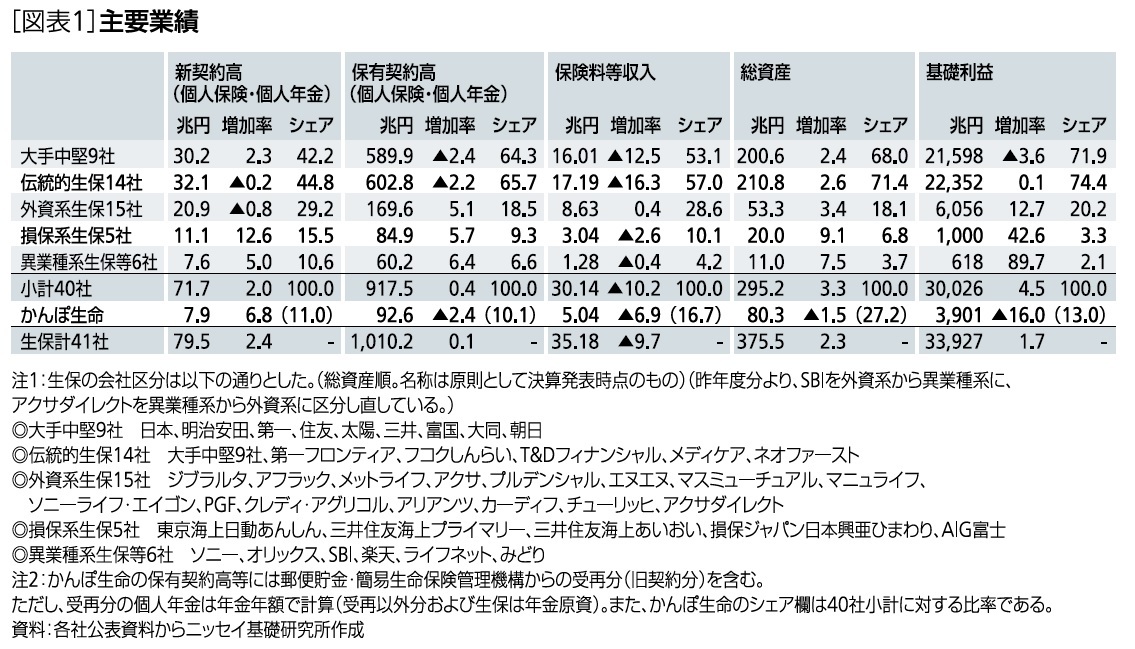

生命保険協会加盟41社が、2016年度決算を公表した。41社合計では、新契約高は2.4%増加、保有契約高は0.1%増加となった。これらを、伝統的生保(14社)、外資系生保(15社)、損保系生保(5社)、異業種系生保等(6社)、かんぽ生命に分類し、業績を概観したのが図表1である。

生命保険協会加盟41社が、2016年度決算を公表した。41社合計では、新契約高は2.4%増加、保有契約高は0.1%増加となった。これらを、伝統的生保(14社)、外資系生保(15社)、損保系生保(5社)、異業種系生保等(6社)、かんぽ生命に分類し、業績を概観したのが図表1である。基礎利益は、全体で1.7%増加した。ただし、この中には再保険収支等が一時的に増加した会社も含まれており、41社のうち23社は減少している。

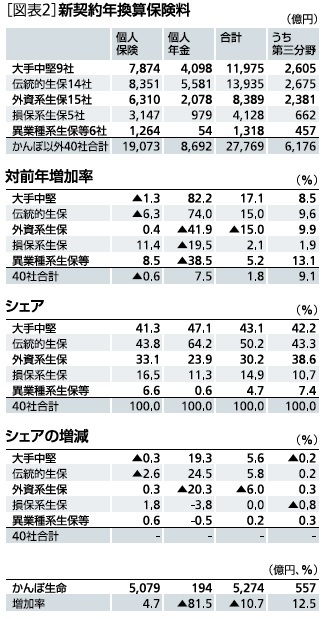

新契約年換算保険料の状況が図表2である。かんぽ生命を除く40社合計で、個人保険は対前年▲0.6%減少した。また、個人年金は7.5%の増加となった。第三分野については、引き続き進展し、9.1%の増加となった。

2―国内大手中堅9社の収支状況

1|減少した基礎利益

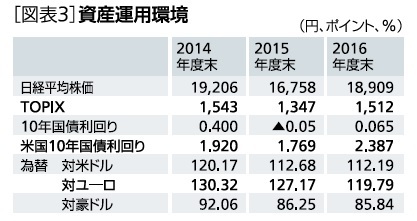

1|減少した基礎利益2016年度までの資産運用環境を表す主な項目は図表3の通りである。

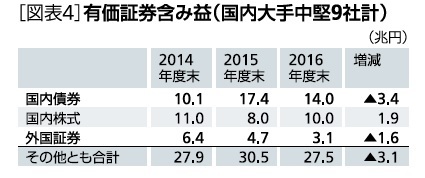

こうした状況を反映して、図表4に示した通り、国内大手中堅9社で見ると、国内株式の含み益が1.9兆円増加したものの、国内債券の含み益が▲3.4兆円減少し、外国証券含み益も▲1.6兆円減少した。有価証券合計では▲3.1兆円減少した。

こうした状況を反映して、図表4に示した通り、国内大手中堅9社で見ると、国内株式の含み益が1.9兆円増加したものの、国内債券の含み益が▲3.4兆円減少し、外国証券含み益も▲1.6兆円減少した。有価証券合計では▲3.1兆円減少した。

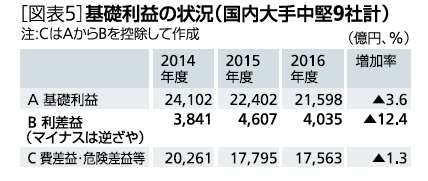

基礎利益は21,598億円、対前年度▲3.6%減少となった。[図表5]

基礎利益は21,598億円、対前年度▲3.6%減少となった。[図表5]危険差益・費差益が、保有契約の減少に伴い引き続き減少したのに加え、利差益も低金利下で減少に転じた。

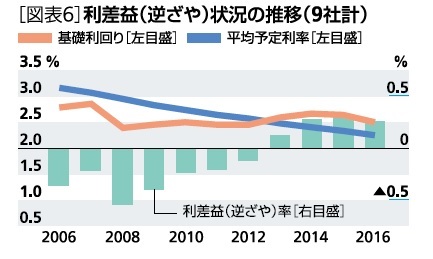

2|減少に転じた利差益

2|減少に転じた利差益逆ざや・利差益について、少し詳しくみる。[図表5、6]

2008年度を底として、2012年度までは逆ざや、2013年度から利差益へと回復し増加を続けていたが、2016年度は減少に転じ、4,035億円となった。

「平均予定利率」は、毎年約▲0.1%の緩やかな低下を続けており、今後もしばらく低下傾向は続くだろう。

一方、利息配当金を中心とする「基礎利回り」は、▲0.12ポイント低下した。国内債券運用に関しては、超低金利を受け、利回りは低下傾向にある。外債へのシフトなども進められているが、利差益ひいては基礎利益については、今後の減少が懸念される。

3|当期利益は増加~内部留保に重点をおくが、配当も安定的な水準

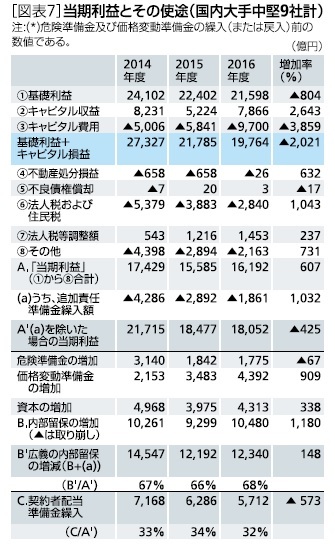

3|当期利益は増加~内部留保に重点をおくが、配当も安定的な水準基礎利益に加え、キャピタル損益も減少し、当期利益は減少した。[図表7]

追加責任準備金を含む内部留保などを修正した「当期利益」は18,052億円(表中(A‘))と、前年度より若干減少している。これが、内部留保の増加額(B‘)12,340億円(68%)、配当還元5,712億円(32%)に充てられたとみることができる。引き続き、内部留保の充実に重点がおかれている。

配当は、9社中3社が、危険差益関係で増配とした一方で、2社が利差関係で減配した。

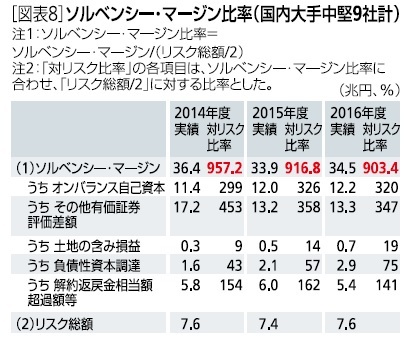

4|ソルベンシー・マージン比率~若干低下したが高水準を維持

4|ソルベンシー・マージン比率~若干低下したが高水準を維持ソルベンシー・マージン比率(9社合計ベース)をみたものが図表8である。前年度の916.8%から903.4%へと若干低下したが引き続き高水準にある。

その他有価証券評価差額は、ほぼ横ばいである一方で、外債等へのシフトにより資産運用リスクが増加した。資本・諸準備金などのオンバランス自己資本は引き続き積み増されている。

なお、現在、経済価値ベースのソルベンシーの検討が進められているところであり、近い将来、現在の算出方法から大きく進化することが期待される。

3―2017年度以降への展望

1|資産運用方針

低金利(あるいはマイナス金利)下における資産運用の困難さや、特に貯蓄性商品の取扱いは、引き続き大きな課題である。

国内大手社が公表した2017年度の資産運用方針をみると、やはり国内債券については減少させる方向のようである。逆に外国株式・債券を横ばいまたは増加させる方針となっている。また国内株式は一時期リスク管理の観点から減少させる傾向もあったが、今回は全体としてはやや増加させる方向にあるようである。これは債券の利息が低い現状では相対的に高い水準にある株式配当金の収入に期待していると考えられる。同様に、不動産投資についても不動産賃貸収入に期待するところが大きいということで増加させる方針の会社もある。また、保険商品サイドのほうをみれば、2017年度中に新しい外貨建保険の発売を始める、という会社がいくつか見られる。これは、生命保険会社が為替変動リスクを抱えることなく、顧客も比較的高い利回りを得られる可能性のあるものである。顧客・保険会社双方が、仕組やリスクを充分に理解するならば、低金利下における保険商品として好ましい結果をもたらすかもしれない。

2|標準死亡率の改定

さて、保険商品の設計・販売政策に関して注目される動きは、新聞報道等では、2018年4月からと予想されている標準生命表の改定(標準死亡率の引下げ)であろう。

この際、普通に考えられるのは、定期保険など死亡保障商品における保険料値下げである。これは危険差益が小さくなる方向である。図表5でみた費差益・危険差益をさらに分けて開示している会社をみると、危険差益は「潤沢ではあるが、減少傾向」、費差益は「水準も低く、かつ減少傾向」という状況にある。この潤沢さに代表される近年の死亡率の状況を、反映するのがこの生命表改定なのだが、3利源ともさらに苦しい状況になってくる。

また、医療保険については、今までより長生きして病気になる分を見込むことから、保険料は逆に値上げになるようだ。その分必要な責任準備金負担も増加する。

果たして各社どのような保険料改定、販売戦略をめざすのか、引き続き興味深いところである。

低金利(あるいはマイナス金利)下における資産運用の困難さや、特に貯蓄性商品の取扱いは、引き続き大きな課題である。

国内大手社が公表した2017年度の資産運用方針をみると、やはり国内債券については減少させる方向のようである。逆に外国株式・債券を横ばいまたは増加させる方針となっている。また国内株式は一時期リスク管理の観点から減少させる傾向もあったが、今回は全体としてはやや増加させる方向にあるようである。これは債券の利息が低い現状では相対的に高い水準にある株式配当金の収入に期待していると考えられる。同様に、不動産投資についても不動産賃貸収入に期待するところが大きいということで増加させる方針の会社もある。また、保険商品サイドのほうをみれば、2017年度中に新しい外貨建保険の発売を始める、という会社がいくつか見られる。これは、生命保険会社が為替変動リスクを抱えることなく、顧客も比較的高い利回りを得られる可能性のあるものである。顧客・保険会社双方が、仕組やリスクを充分に理解するならば、低金利下における保険商品として好ましい結果をもたらすかもしれない。

2|標準死亡率の改定

さて、保険商品の設計・販売政策に関して注目される動きは、新聞報道等では、2018年4月からと予想されている標準生命表の改定(標準死亡率の引下げ)であろう。

この際、普通に考えられるのは、定期保険など死亡保障商品における保険料値下げである。これは危険差益が小さくなる方向である。図表5でみた費差益・危険差益をさらに分けて開示している会社をみると、危険差益は「潤沢ではあるが、減少傾向」、費差益は「水準も低く、かつ減少傾向」という状況にある。この潤沢さに代表される近年の死亡率の状況を、反映するのがこの生命表改定なのだが、3利源ともさらに苦しい状況になってくる。

また、医療保険については、今までより長生きして病気になる分を見込むことから、保険料は逆に値上げになるようだ。その分必要な責任準備金負担も増加する。

果たして各社どのような保険料改定、販売戦略をめざすのか、引き続き興味深いところである。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

経歴

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

(2017年09月07日「基礎研マンスリー」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2016年度 生命保険会社決算の概要】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2016年度 生命保険会社決算の概要のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.