- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【マレーシアGDP】4-6月期は前年同期比+5.8% -予想上回る成長で4期連続の景気回復

2017年08月18日

文字サイズ

- 小

- 中

- 大

2017年4-6月期の実質GDP成長率は前年同期比5.8%増1と前期の同5.6%増から上昇したほか、Bloomberg調査の市場予想(同5.4%増)を上回った。

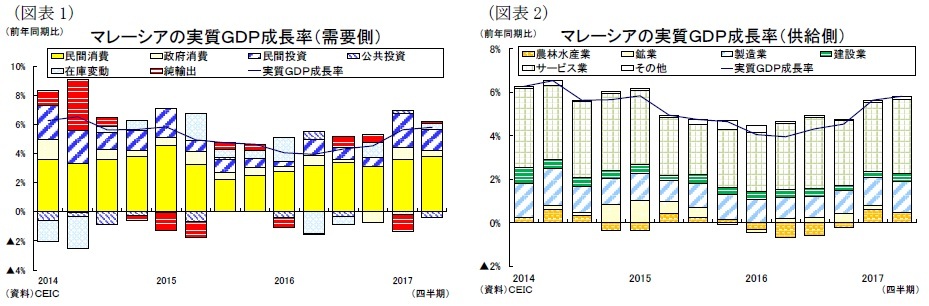

需要項目別に見ると、堅調な民間消費の拡大が成長率上昇に繋がったことが分かる(図表1)。

GDPの5割強を占める民間消費は前年同期比7.1%増(前期:同6.6%増)となり、食料・飲料や情報通信、ホテル・レストランを中心に2期連続で上昇した。

政府消費は前年同期比3.3%増(前期:同7.5%増)と、公務員給与や物品・サービスの購入費を中心に低めの伸びに止まった。

総固定資本形成は同4.1%増と、前期の同10.0%増から低下した。建設投資が同5.1%増(前期:同3.8%増)と小幅に上昇した一方、前期に急伸した設備投資が同4.4%増(前期:同21.8%増)と鈍化したほか、その他投資が同3.7%減(同1.4%増)とマイナスに転じた。なお、投資を公共部門と民間部門に分けて見ると、全体の8割弱を占める民間部門が同7.4%増(前期:同12.9%増)と高めの伸びを続けたものの、公共部門は同5.0%減(前期:同3.2%増)と2期ぶりのマイナスとなった。

輸出は同9.6%増(前期:同9.8%増)と、財輸出の二桁増とサービス輸出の回復で好調を維持した。また輸入が同10.7%増(前期:同12.9%増)と二桁増となった結果、純輸出の成長への寄与度は+0.1%ポイントとなり、前期の▲1.2%ポイントから増加した。

需要項目別に見ると、堅調な民間消費の拡大が成長率上昇に繋がったことが分かる(図表1)。

GDPの5割強を占める民間消費は前年同期比7.1%増(前期:同6.6%増)となり、食料・飲料や情報通信、ホテル・レストランを中心に2期連続で上昇した。

政府消費は前年同期比3.3%増(前期:同7.5%増)と、公務員給与や物品・サービスの購入費を中心に低めの伸びに止まった。

総固定資本形成は同4.1%増と、前期の同10.0%増から低下した。建設投資が同5.1%増(前期:同3.8%増)と小幅に上昇した一方、前期に急伸した設備投資が同4.4%増(前期:同21.8%増)と鈍化したほか、その他投資が同3.7%減(同1.4%増)とマイナスに転じた。なお、投資を公共部門と民間部門に分けて見ると、全体の8割弱を占める民間部門が同7.4%増(前期:同12.9%増)と高めの伸びを続けたものの、公共部門は同5.0%減(前期:同3.2%増)と2期ぶりのマイナスとなった。

輸出は同9.6%増(前期:同9.8%増)と、財輸出の二桁増とサービス輸出の回復で好調を維持した。また輸入が同10.7%増(前期:同12.9%増)と二桁増となった結果、純輸出の成長への寄与度は+0.1%ポイントとなり、前期の▲1.2%ポイントから増加した。

1 8月18日、マレーシア統計庁は2017年4-6月期の国内総生産(GDP)を公表した。前期比(季節調整済)で見ると、実質GDP成長率は1.3%増と、前期(同1.8%増)から低下した。

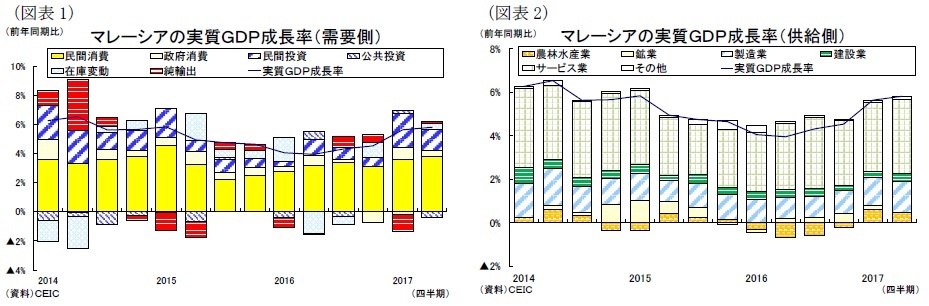

供給側を見ると、製造業とサービス業の堅調な拡大が成長率上昇に繋がった(図表2)。

GDPの5割強を占める第三次産業は前年同期比6.3%増と、前期の同5.8%増から上昇した。卸売・小売(同8.5%増)、情報・通信(同8.5%増)、不動産・ビジネスサービス(同7.3%増)が堅調な伸びを続ける一方、金融・保険(同5.1%増)と政府サービス(同4.5%増)は緩やかな伸びに止まった。

第二次産業をみると、製造業が同6.0%増(前期:同5.6%増)と、4期連続で上昇した。内訳を見ると、石油、化学、ゴム・プラスチック製品(同3.0%増)が伸び悩んだものの、主力の半導体や家電製品が好調だった電気・電子、光学機器(同9.8%増)と動植物性油脂、食品加工(同10.4%増)がそれぞれ上昇した。また建設業は同8.3%増(前期:同6.5%増)と公共工事を中心に上昇した一方、鉱業は同0.2%増(前期:同1.6%増)と原油の減少や天然ガスの伸び悩みによって低迷した。

第一次産業は同5.9%増と、急上昇した前期(同8.3%増)から低下したものの、引き続き好天に恵まれてゴムやパーム油が二桁増となるなど高めの伸びとなった。

GDPの5割強を占める第三次産業は前年同期比6.3%増と、前期の同5.8%増から上昇した。卸売・小売(同8.5%増)、情報・通信(同8.5%増)、不動産・ビジネスサービス(同7.3%増)が堅調な伸びを続ける一方、金融・保険(同5.1%増)と政府サービス(同4.5%増)は緩やかな伸びに止まった。

第二次産業をみると、製造業が同6.0%増(前期:同5.6%増)と、4期連続で上昇した。内訳を見ると、石油、化学、ゴム・プラスチック製品(同3.0%増)が伸び悩んだものの、主力の半導体や家電製品が好調だった電気・電子、光学機器(同9.8%増)と動植物性油脂、食品加工(同10.4%増)がそれぞれ上昇した。また建設業は同8.3%増(前期:同6.5%増)と公共工事を中心に上昇した一方、鉱業は同0.2%増(前期:同1.6%増)と原油の減少や天然ガスの伸び悩みによって低迷した。

第一次産業は同5.9%増と、急上昇した前期(同8.3%増)から低下したものの、引き続き好天に恵まれてゴムやパーム油が二桁増となるなど高めの伸びとなった。

(4-6月期GDPの評価と先行きのポイント)

マレーシア経済は昨年半ばから回復基調が続いている。前期に急上昇した設備投資が鈍化して4-6月期の成長率は低下すると予想していたが、民間消費を中心とする内需の拡大に輸出の好調が加わって成長率は上昇した。

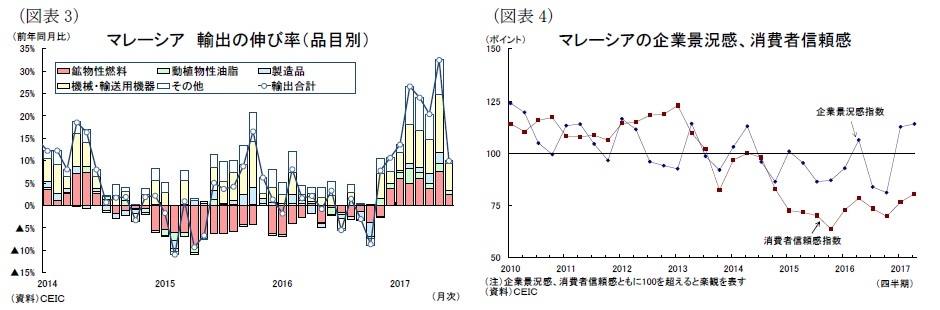

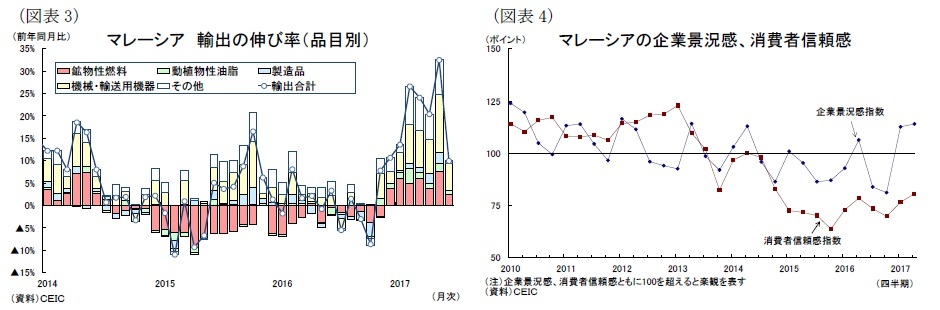

4-6月期の景気回復の主因となった民間消費は、低所得者向けの現金給付策(BR1M)や国内燃料価格の値上げ一巡によるインフレ圧力の後退、製造業とサービス業を中心とする雇用・所得環境の改善、そしてハリラヤ・プアサ(断食明け大祭)が昨年の7月から今年は6月に早まったこと(季節要因)といった複数の要因が消費需要を押し上げたと考えられる。また輸出は長期休暇に伴う営業日数の減少にもかからず、主要輸出品の半導体やパーム油、ゴム製品を中心に好調を維持している(図表3)。このように外需に続いて内需も拡大するなか、ここ数年で低迷していた消費者信頼感や企業景況感は足元で持ち直してきている(図表4)。

マレーシア経済は輸出主導の景気回復の動きが見られるが、先行きは世界的なIT需要が一巡して年末にかけて輸出が鈍化するだろう。またBR1Mの支出は今年8月で最後(3度目)となる。今後の消費の下支えがなくなるなかで内需の拡大ペースは緩やかなものとなりそうだ。

このように先行きは景気回復のペースダウンが見込まれるなか、次期総選挙の実施時期が一層見通し難くなっている。これまで景気の回復傾向が遅れていたことから次期総選挙は来年(任期満了に伴う選挙の場合は18年8月)に実施される可能性が高いと見られたが、今回4-6月期のGDPが市場予想とは反対に上昇したことは年内の前倒し実施の可能性を高めたとも考えられる。年内の総選挙は実施されないと踏む野党連合の意表を突く形で、ナジブ首相が解散総選挙に打って出るか、政治動向から目が離せない。

マレーシア経済は昨年半ばから回復基調が続いている。前期に急上昇した設備投資が鈍化して4-6月期の成長率は低下すると予想していたが、民間消費を中心とする内需の拡大に輸出の好調が加わって成長率は上昇した。

4-6月期の景気回復の主因となった民間消費は、低所得者向けの現金給付策(BR1M)や国内燃料価格の値上げ一巡によるインフレ圧力の後退、製造業とサービス業を中心とする雇用・所得環境の改善、そしてハリラヤ・プアサ(断食明け大祭)が昨年の7月から今年は6月に早まったこと(季節要因)といった複数の要因が消費需要を押し上げたと考えられる。また輸出は長期休暇に伴う営業日数の減少にもかからず、主要輸出品の半導体やパーム油、ゴム製品を中心に好調を維持している(図表3)。このように外需に続いて内需も拡大するなか、ここ数年で低迷していた消費者信頼感や企業景況感は足元で持ち直してきている(図表4)。

マレーシア経済は輸出主導の景気回復の動きが見られるが、先行きは世界的なIT需要が一巡して年末にかけて輸出が鈍化するだろう。またBR1Mの支出は今年8月で最後(3度目)となる。今後の消費の下支えがなくなるなかで内需の拡大ペースは緩やかなものとなりそうだ。

このように先行きは景気回復のペースダウンが見込まれるなか、次期総選挙の実施時期が一層見通し難くなっている。これまで景気の回復傾向が遅れていたことから次期総選挙は来年(任期満了に伴う選挙の場合は18年8月)に実施される可能性が高いと見られたが、今回4-6月期のGDPが市場予想とは反対に上昇したことは年内の前倒し実施の可能性を高めたとも考えられる。年内の総選挙は実施されないと踏む野党連合の意表を突く形で、ナジブ首相が解散総選挙に打って出るか、政治動向から目が離せない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

(2017年08月18日「経済・金融フラッシュ」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【マレーシアGDP】4-6月期は前年同期比+5.8% -予想上回る成長で4期連続の景気回復】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【マレーシアGDP】4-6月期は前年同期比+5.8% -予想上回る成長で4期連続の景気回復のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.