- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- IAISが拡大フィールドテストのためのICS(保険資本基準)Version1.0を公表-保険負債評価の割引率について-

IAISが拡大フィールドテストのためのICS(保険資本基準)Version1.0を公表-保険負債評価の割引率について-

中村 亮一

文字サイズ

- 小

- 中

- 大

保険負債に対して、現在推計を使用するが、現在推計は、偏りのない最新の前提条件を用いて、保険債務を履行する際に生じる全ての関連する将来キャッシュフローの期待現在価値を反映する。

ここで、保険負債の割引率については、IAISが指定する通貨別のイールドカーブを使用する。

基本イールドカーブについては、EUのソルベンシーIIにおけるUFR(Ultimate Forward Rate:終局フォワードレート)に相当するLTFR(Long Term Forward Rate:長期フォワードレート)を使用すること等2016 ICS CDと基本的に同じである。

ここでは、拡大フィールドテストのためのICS Version1.0に含まれる基本イールドカーブの調整のオプションについて報告する。それは、以下の3つである。

1) ブレンドオプション(Blended Option)

2) 高品質資産(HQA)オプション(High Quality Assets Option)

3) ガードレール付きの自己資産(OAG)オプション(Own Assets with Guardrails Option)

1) ブレンドオプション(ブレンド)

ブレンドオプションは、2016 年フィールドテストの2つのオプションを組み合わせて使用する。

・80%の適用比率8でスプレッドレベルはBBBを上限とする、代表ポートフォリオアプローチに基づく一般バケット。 そして

・複数の代表ポートフォリオの加重平均(WAMP)手法に基づいたトップバケットで、厳密な基準を条件として、BBBレベルを上限としつつ、より高い適用比率(100%)が可能。トップバケットの使用はオプションである9。

ブレンドオプションには、トップバケット下での代表ポートフォリオアプローチの使用によって発生する可能性のあるベーシスリスクを軽減するための2つのベーシスリスク軽減メカニズム10も含まれている。この仕組みは、(1)単一の共有通貨の複数の管轄区域へのエクスポージャーと、(2)裏付している負債の通貨に該当しない通貨建資産へのエクスポージャー、に対処している。

代表ポートフォリオ(2016オプション1)とWAMP11(2016オプション2)の方法論の技術的な詳細は、2016年のフィールドテストと比較して大きくは変わっていない。スプレッド調整はリスク修正され、固定利付資産のみが調整の決定に適格とみなされる。

8 適用比率は、関連する方法論に従って計算され、基本イールドカーブに追加されるリスク修正後のスプレッドの割合

9 ボランティアグループは、この追加の計算によって負債の評価が大幅に変更されるかどうかを評価し、全ての負債に一般バケットアプローチを適用するか、トップバケットアプローチを適用するかを決定することができる。

10 具体的な内容については、「Technical Specifications」を参照していただきたい。

11 weighted average of multiple representative portfolios (複数代表ポートフォリオの加重平均)

このオプションは、通貨固有の代表ポートフォリオの使用をテストするために設計されている。ポートフォリオ構成については、通貨毎に代表ポートフォリオを使用する。このオプションでは、スプレッド調整の適用比率は100%であり、スプレッドレベルはAAで上限が設定され、調整はリスク修正の対象となる。負債はバケット化されず(全ての負債を割り引くために同じ適用比率が使用される)、殆どの資産(現金を除く)が調整の計算に貢献する。

HQAオプションの下では、調整は(ブレンドオプションの下でのように)基本イールドカーブへの平行移動としては行われない。その代わりに、期間に依存する調整曲線が、基本イールドカーブのセグメント112に沿った各期間に関連するデータに基づいて、各通貨に対して設定される。

この提案は、長期契約の割引は、保険会社の予想される投資実績とは無関係に、高品質の債券の利回りに基づくべきという、会計基準における議論からインスピレーションを得たものとしている。

ブレンドオプションで検討されている理由と同様の理由により、HQAオプションにも同様の仕様を使用する2つのベーシスリスク軽減メカニズムが含まれている。

12 基本イールドカーブは、3つのセグメント(セグメント1:市場情報に基づく流動的なセグメント、セグメント2:セグメント1とセグメント3の間の補間/平滑化部分、セグメント3:LTFR(長期フォワードレート)で構成されている。

IAIGは、ガードレール付きの自己資産オプション(OAG)の下で、各負債ポートフォリオに割り当てられたIAIGが保有する特定の資産を使用して決定されるスプレッド(全期間調整スプレッド)によって、各負債ポートフォリオレベルで調整された、関連するリスクフリーのIAIS指定イールドカーブを使用して、保険負債のサブセット又は全てを割引くオプションを有する。

このオプションの主な目的は、IAIGの内部で承認された資産負債管理(ALM)プロセスを反映させ、資産の行動と対応する負債との完全な整合を促進することにある。

OAGは100%の適用比率を使用し、現金以外の全ての資産が調整の決定に寄与すると考えている。

OAGにおいては、IAIGの自己資産について計算されたスプレッドが、リスクフリーのイールドカーブのセグメント1を超えても、資産の存続期間を通じて獲得されると仮定される。

OAGオプションを適用しないポートフォリオについては、HQAオプションを適用する。

各IAIGの独自の資産に基づいた方法論の潜在的に不公平なインセンティブを緩和するために、この方法論には一連の量的及び質的ガードレールが含まれる。

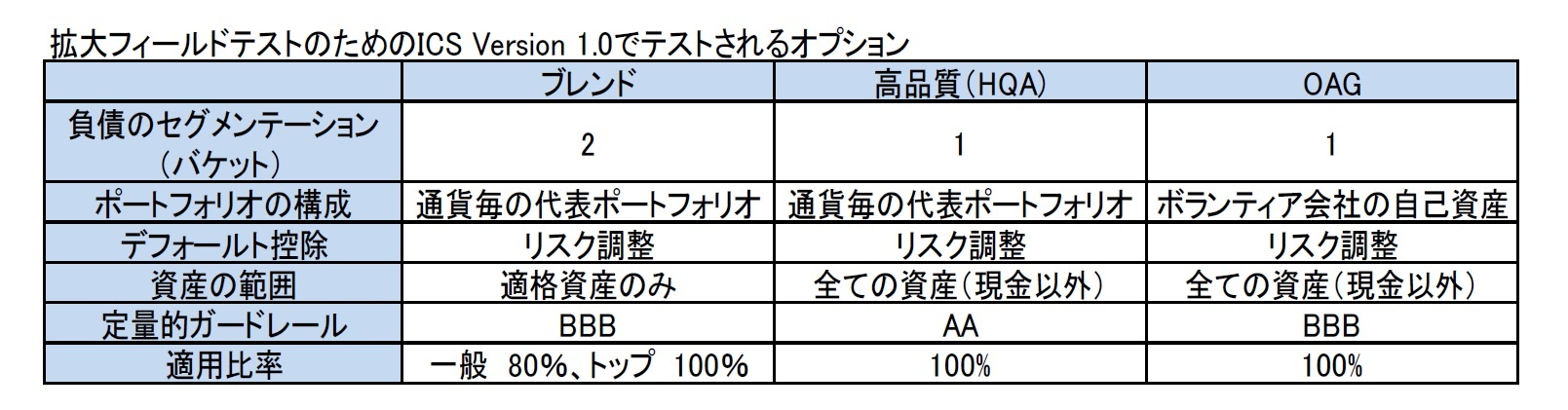

以下の表が、拡大フィールドテストのためのICS Version1.0におけるMAVアプローチの下でのリスクフリーイールドカーブの調整のために検討されている3つのオプションの重要な特徴をまとめたものである。

なお、ブレンドオプションがMAVのベンチマークとして定義されている。

(a)ブレンドとHQAが代表ポートフォリオに基づいているのに対して、OAGは個別会社のポートフォリオに基づいている。

(b)ブレンドは適格資産のみが対象であるのに対して、HQAとOAGは株式や不動産を含む全ての資産(現金以外)が対象になっている。

(c)定量的ガードレールについては、ブレンドとOAGがBBBであるのに対して、HQAはAAとなっている。

(1)全体の概要

拡大フィールドテストのためのICS Version1.0におけるGAAP Plusの評価手法は、フィールドテストの結果から得られたマイナーな技術的な更新と、フィールドテスト中に収集されたボランティアグループ及びステークホルダーからの入力と2016 ICS CDへの反応を加えた2016年のフィールドテスト技術仕様と整合的である。GAAP Plusの論理的根拠を裏付ける主な原則は、監査の対象となる金額、プロセス及び/又はシステムに可能な限り基づいて行われるべきである、ということにある。

IFRSに基づく会計規則の変更及び予想される米国GAAPに基づく変更が、投資資産及び保険契約の評価に重大な影響を及ぼすため、2018年以降のフィールドテストの演習においては、IFRS又は米国GAAPに基づくGAAP Plusの現在の設計を再評価する必要がある。

(2) GAAP Plusのオプション

IASB(国際会計基準審議会)と米国のFASB(財務会計基準審議会)は、拡大フィールドテストのためのICS Version1.0の検討に間に合うように、期限内に保険契約に関する最終規則を発行しなかったため、拡大フィールドテストのICS Version1.0では、GAAP Plusは拡大された2016年のフィールドテストの技術仕様に従うこととしている。

従って、割引については、

1) 現存している管轄区域のGAAP規則及び以前に指定された調整に引き続き従う

ことになり、これがGAAP Plusオプションのベンチマークとみなされる。また、

2) HQAオプション

が、割引に関して予想される新しいIFRS及び米国GAAP規則の範囲内に入ることを意図してテストされ、これはGAAP Plus とMAVの間の保険負債評価における非割引関連の差異を際立たせるのに役立つことが期待されている。

(3) 変更点等

(3-1) 新しいデータの要求等

GAAP Plusの2017年のフィールドテストには、いくつかの重要な変更と新しいデータ要求がある。

・貸借対照表データは、MAV仕様と一致したストレス下の信用スプレッド条件に基づいて収集される。

・GAAP PlusとMAVの間の新しい調整は、GAAP PlusとMAVの保険負債評価の差異の要因を調べるために開発された。

(3-2) 複数のGAAP Plusの報告

2016年のフィールドテストでは、保険契約に関する現行のIFRS規則のために、会社のグループレベルの報告について、法人レベルで異なる管轄会計で評価された保険負債の集計の結果として、保険負債を混在させることが可能となっていた。さらに、グループの下で適用される複数の管轄会計規則を有して、集計された法定残高を報告する会社があった。GAAP Plusは基礎となる管轄会計に基づいているため、いくつかのボランティアグループは、複数の管轄区域のGAAP Plusの例を報告する必要があることになる。

2017年のフィールドテストでは、ボランティアグループが複数のGAAP Plusの例でレポートを作成できるようにしている。これは最善の解決策ではないと考えられていたが、短期間及び拡大フィールドテストのためのICS Version1.0では実用的であると考えられた。なお、IFRS第17号が採用された時点でこの問題に対処することに貢献する可能性がある、としている。

(3-3)リスク費用の変更

過去のフィールドテストで指摘されているGAAP Plusの一定の不適合に対処するために、拡大フィールドテストのためのICS Version1.0のリスク費用にいくつかの変更が導入された。

1) 金利リスク

・2015年のフィールドテストで、GAAP Plusの米国GAAPの例を適用したボランティアグループは市場ベースの割引曲線でワークするように設計された金利リスクのリスク費用を導出する方法は、ブックイールドが割引率として適用されるGAAP Plus の下での管轄地域の評価アプローチと整合的でない、ことを指摘した。

・2016年のフィールドテストでは、GAAP Plus の管轄区域の例とより適合するように、金利リスクを計算するための別の方法が開発され、これは、2016年のフィールドテストのオプションとして提示された。

・2017年のフィールドテストでは、この手法はもはやオプションではなく、GAAP Plusの下で適用される唯一の方法となり、保険負債はブックイールドと再投資の仮定を用いて測定される。市場ベースのカーブを用いて割り引かれる保険負債は、引き続きMAVの金利リスクを決定するための所定の方法に従うことになる。

2) 信用リスク

・2016年のフィールドテストでは、いくつかのボランティアグループが、本質的に長期負債に対応する固定利付資産を公正価値から償却原価に調整して資本リソースにAOCI13調整を含めることは、関連するリスク費用計算から同じ調整を除外していることと矛盾している、と指摘した。

・2017年のフィールドテストでは、信用リスク費用を計算するためのGAAP Plusの手法は、一定の固定金利投資がAOCI調整による原価で測定される場合、償却原価ベースのエクスポージャー金額を参照している。

(4) IFRS及び米国GAAPの改定に伴う将来の再設計

IFRS及び米国GAAPに基づく保険契約及び金融商品の会計規則の変更により、GAAP Plusの特定の管轄地域の例では、ICS Version2.0の再設計が必要となる場合がある。IAISは、ボランティアグループと関心あるステークホルダーがこの再設計作業の一環として意見を共有し、提案を行う手段を検討する、としている。

13 AOCI(Accumulated Other Comprehensive Income :累積その他包括利益)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【IAISが拡大フィールドテストのためのICS(保険資本基準)Version1.0を公表-保険負債評価の割引率について-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IAISが拡大フィールドテストのためのICS(保険資本基準)Version1.0を公表-保険負債評価の割引率について-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.