- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- IAISが拡大フィールドテストのためのICS(保険資本基準)Version1.0を公表-保険負債評価の割引率について-

IAISが拡大フィールドテストのためのICS(保険資本基準)Version1.0を公表-保険負債評価の割引率について-

中村 亮一

文字サイズ

- 小

- 中

- 大

今回の拡大フィールドテストのためのICS Version1.0に関する公表文書の目的については、様々な要素の背景と根拠について説明することであるとして、拡大フィールドテストの意味合いについては、以下の通りとしている。

・フィールドテストの演習は、全ての潜在的なIAIGや他の関心のあるグループ(ボランティアグループ)にも及ぶ。2017年のフィールドテストには、いくつかの新しいボランティアグループが参加している。

・演習には、IAISがICS Version2.0で解決しようとしている技術的問題及び契約上の問題に関する拡大されたデータ要求が含まれている。 提供されるオプションを含む拡大フィールドテストのためのICS Version1.0の設計と較正は、必ずしもICS Version2.0に対して行われる意思決定を示すものではない。拡大フィールドテストのためにICS Version1.0で検討されているオプションは、必ずしもICS Version2.0で検討される唯一のオプションではない。 むしろ、2017年のフィールドテストは、IAISがフィールドテストで指定されたオプションだけから選択するという制限を設けることなく、将来の方向を啓発するために十分なデータを収集するように設計されている。

拡大フィールドテストのためのICS Version1.0においては、2016年のフィールドテスト、2016 ICS CDへの回答、ボランティアグループからの貴重なインプットと貢献から学んだ教訓を反映して、評価及び資本要件のためのフィールドテストの選択肢を狭めている。

(1)評価

収集されたデータと2016年のフィールドテスト実施後に行われた分析により、異なるアプローチによる割引の影響に関する知識を向上させることができたため、今回のICS Version1.0においては、市場調整価値アプローチ(MAV)の下での3つ、GAAP調整アプローチ(GAAP Plus)の下での2つ、の合計5つのオプション数に絞り込んでいる。

さらに、2017年のフィールドテストの演習では、MAVとGAAP Plusの両方の評価アプローチで、高品質資産(HQA)アプローチをテストする。これにより、2つの評価アプローチ間の詳細な比較可能性分析ができるようになる、としている。

(2)資本要件

IAISは、2016年のフィールドテストでテストされた2つの選択肢ではなく、罹患/障害リスクの単一のアプローチに絞り込んでいる。金利リスクについては、GAAP Plusの選択肢が明確になっているため、GAAP Plusの設計と合致した金利リスクへのアプローチを適用する、としている。

(3)資本リソース

2017年のフィールドテストでは、フィールドテストと2016年のICS CDからのフィードバックに基づく未解決の問題のさらなる調査が行われる。これにより、様々な設計オプションの結果をより詳細に評価できるようになる、としている。

技術仕様書、テンプレート、アンケート及びイールドカーブスプレッドシートを含むフィールドテストパッケージと比較して、この拡大フィールドテストのためのICS Version1.0は、対象読者として全てのステークホルダーを有している。この目的のために、技術仕様(Technical Specifications)よりもあまり専門的でない方法で問題を記述している。また、ICS構成要素の設計と較正の根拠と、必要に応じて考慮される様々なオプションについて説明している。さらには、2016年のフィールドテストのハイレベルな結果も含まれている。

この文書は、拡大フィールドテストのためのICS Version1.0の開発に焦点を当てて、ICS設定において重要な以下の項目をカバーしている。

・MAVとGAAP Plusの2つの評価アプローチをカバーするICS評価

・ICS資本リソース

・標準方式に基づくICS資本要件

・適用範囲:ICSの計算の周辺

この文書は、ICS Version2.0の開発において取り扱われる事項については言及していない。

IAISは、利害関係者が、ICSの実施及び長期的な開発に関連して、特に、(1)ICS Version2.0実施の将来のプロセス、(2)ボランティアグループや監督当局への潜在的に増加するコスト及びベネフィット、について多くの疑問を抱いていることを認識している、としている。

ComFrameはIAIGsの監督の枠組みとして設計されているが、IAIGsの複雑さと国際的な範囲に合わせた量的及び質的監督上の要件から構成されている。ICSは、この包括的なフレームワークの要素の1つであることから、IAISはこのフレームワークにICSを融合する方法を検討する必要がある。

特に、IAISは、IAIGsに対する目標資本要件(Prescribed Capital Requirement:PCR)として開発されているICSが、ComFrameの他の部分、特にリスクとソルベンシーの自己評価(ORSA)を含む統合的リスク管理(ERM)に関係している部分、監督プロセスと報告、でどのように取り扱われるべきか、を検討していくことになる、としている。

なお、ICS Version2.0の策定に向けての課題としては、ComFrameの融合に加えて、(1)評価手法のコンバージェンス、(2)保険負債の割引率のコンバージェンス、(3)内部モデルの検討、(4)適格資本の定義の明確化、等が挙げられている。

(参考)2016 ICS CDのカバーする範囲等

2016 ICS CDは、先に述べた、(1)評価方法(valuation)、(2)適格資本リソース(qualifying capital resources)、(3)ICS資本要件を決定するための標準手法(standard method for determining the ICS capital requirement)に加えて、(4)グループの範囲(ICS算出の境界線)、(5)税に対する全体論的アプローチ(holistic approach)に対する予備的考察、をカバーしていた。

ただし、以下のような長期的な戦略問題は含まれていなかった。

(a)内部モデル(ICS Version 1.0からICS Version 2.0への発展の中で検討される)

(b)実践におけるICSの比較可能性の評価手法

(c)ICSがIMFのFSAPの一部となる可能性

(d)ICS Version 2.0が消費者や投資家の教育を含むパブリックに対して伝達される方法

(e)既存の監督制度からICSの実施への移行措置

(f)グループベースの連結資本要件として、ローカルな法的単体資本要件とICSの間の相互作用

(g)資本の代替可能性

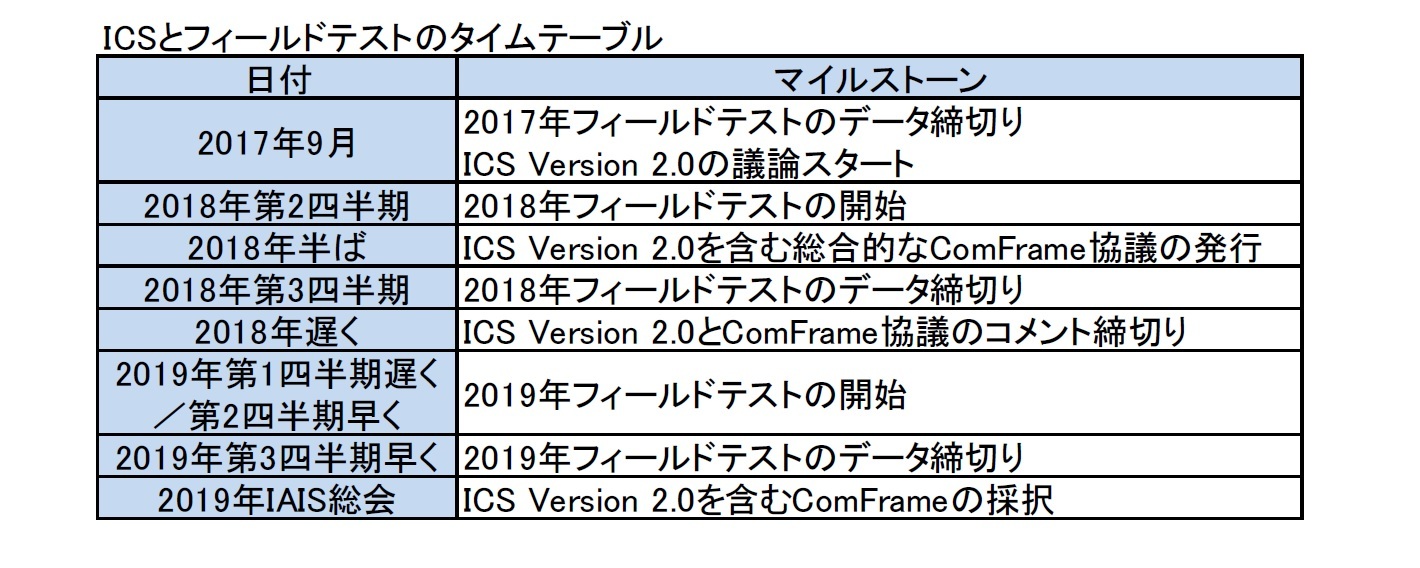

今後のスケジュールは、次ページの図表の通りとなっており、今後もかなりタイトなスケジュールで検討が進められていくことになっている。

4―今回の ICS Version 1.0の具体的内容-保険負債評価の割引率-

1|評価方法(valuation)

保険負債の評価については、引き続き、(1)市場調整価値(Market Adjusted Valuation:MAV)、(2)GAAP調整(GAAP7 with Adjustments(GAAP Plus) )、の2つの評価アプローチでのテストが求められている。

両方式の類似性と差異については、前回のレポートで述べた通りである。

3―3|(1)で述べたように、今回のフィールドテストでは、市場調整価値アプローチ(MAV)の下での3つ、GAAP調整アプローチ(GAAP Plus)の下での2つ、の合計5つのオプション数に絞り込んでいる。また、2017年のフィールドテストの演習では、MAVとGAAP Plusの両方の評価アプローチで、以下に述べる高品質資産(HQA)アプローチをテストする。これにより、2つの評価アプローチ間の詳細な比較可能性分析ができるようになり、ICS目的の評価において、より大きなコンバージェンスを生み出すのに役立つと期待されている。

6 この章の説明は、あくまでも「拡大フィールドテストのためのICS Version1.0」に基づいているが、さらに詳しい内容については、2017 Quantitative Field Testing Packageの中の「Technical Specifications(技術仕様)」等を参照していただきたい。

7 GAAP(Generally Accepted Accounting Principles:一般に(公正妥当と)認められた会計原則)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【IAISが拡大フィールドテストのためのICS(保険資本基準)Version1.0を公表-保険負債評価の割引率について-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IAISが拡大フィールドテストのためのICS(保険資本基準)Version1.0を公表-保険負債評価の割引率について-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.