- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- ゼロ%台前半からゼロ%台後半に上振れした日本の潜在成長率

2017年07月14日

文字サイズ

- 小

- 中

- 大

3|潜在成長率の寄与度分解

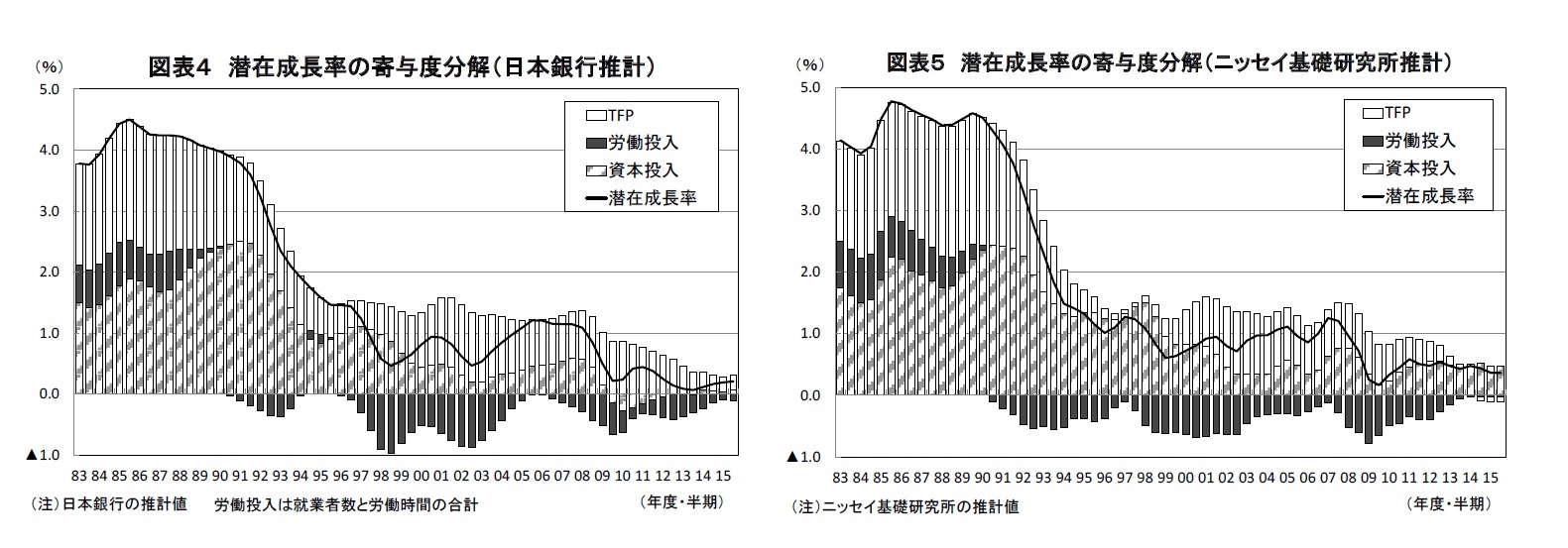

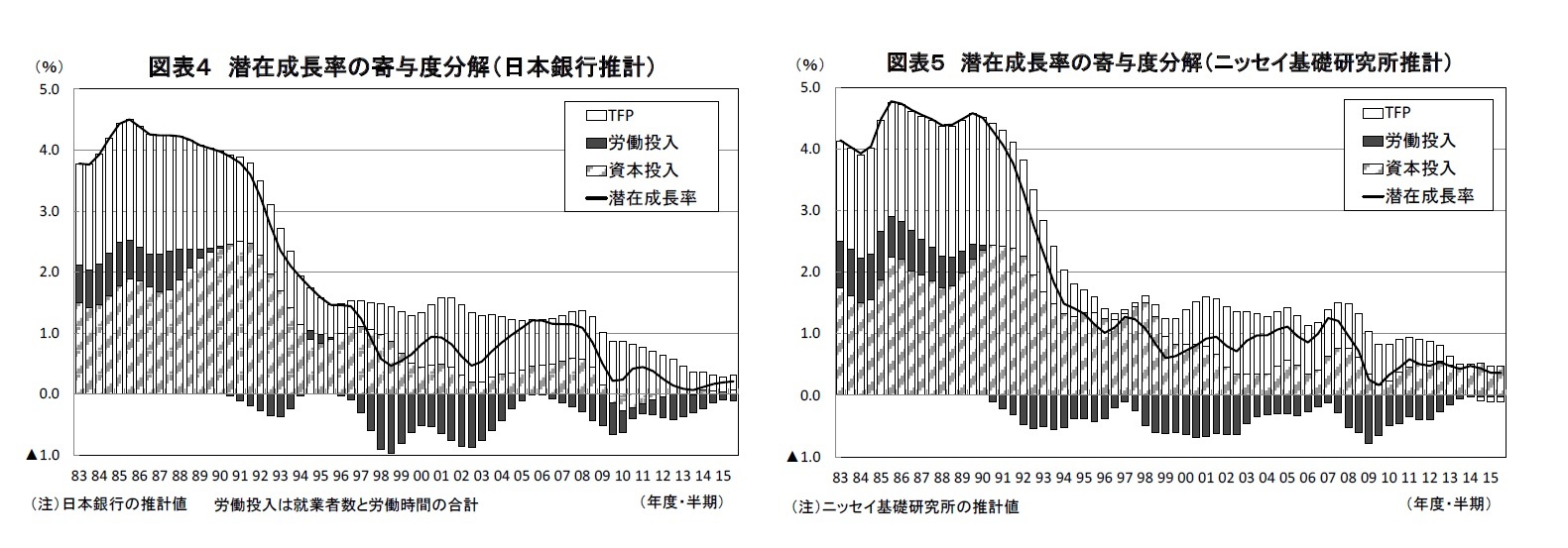

潜在成長率は潜在GDPの伸び率であるため、潜在成長率=潜在資本投入量の伸び率×資本分配率(=1-労働分配率)+潜在労働投入量の伸び率×労働分配率+TFP上昇率となる。したがって、潜在成長率は資本投入、労働投入、TFPに寄与度分解できる。図表1で見た日本銀行、ニッセイ基礎研究所推計の潜在成長率の寄与度分解したものが図表4、5である5。

潜在成長率は潜在GDPの伸び率であるため、潜在成長率=潜在資本投入量の伸び率×資本分配率(=1-労働分配率)+潜在労働投入量の伸び率×労働分配率+TFP上昇率となる。したがって、潜在成長率は資本投入、労働投入、TFPに寄与度分解できる。図表1で見た日本銀行、ニッセイ基礎研究所推計の潜在成長率の寄与度分解したものが図表4、5である5。

日本銀行、ニッセイ基礎研究所の推計値ともに、1980年代は潜在成長率4%程度のうち資本投入、TFPによる寄与が1%台後半~2%台前半、労働投入による寄与が0%台後半となっていた。1990年代初頭以降の潜在成長率の急低下局面では、人口増加率の低下、労働時間短縮の影響などから労働投入の寄与がマイナスに転じ、その後はほぼ一貫してマイナスとなっている。

両者の推計値が大きく異なるのは、資本投入、TFPの動きである。日本銀行の推計値では資本投入による寄与が1990年頃から大きく低下し、2010年頃からはゼロ近傍の推移となっている。一方、ニッセイ基礎研究所の推計値では、資本投入による寄与度は長期的に見れば低下傾向にあるものの、日本銀行と比べると水準は高く、足もとでも0.5%程度のプラスとなっている。逆にTFPは日本銀行の推計値のほうが高く、ニッセイ基礎研究所推計のTFPは足もとでは若干のマイナスとなっている。

資本投入による寄与が大きく異なっている理由は、前述したように推計に用いている資本ストックのデータが異なることである。日本銀行が用いているJIPデータベースの資本ストックは足もとでは前年比で小幅なマイナスとなっているのに対し、ニッセイ基礎研究所が用いている内閣府の民間企業資本ストックは前年比で1%台の伸びを維持している6。

内閣府の民間企業資本ストックが経済価値を過大評価しているとすれば、ニッセイ基礎研究所の資本投入量の推計値も過大となっている可能性がある。しかし、仮に資本投入量を過大推計していたとしても、実はこのことが潜在成長率の過大推計には直結しない。それは、TFPが現実のGDPと資本投入、労働投入との残差によって求められるため、労働投入、資本投入の推計値が大きければTFPがその分小さくなることによって調整されるという関係があるためである。実際、資本投入による寄与度がニッセイ基礎研究所のほうが大きい分、TFPは日本銀行のほうが大きくなっており、両者が相殺することで潜在成長率の水準はそれほど大きく変わらない形となっている。

5 内閣府は潜在成長率の内訳(資本、労働、TFP)を公表していないため、ここでは日本銀行、ニッセイ基礎研究所の推計値を比較した。

6 ただし、日本銀行、ニッセイ基礎研究所ともに資本ストックの公表データを加工して資本投入量を算出しているため、公表データの伸び率の違いがそのまま潜在成長率の推計値に反映されるわけではない。

両者の推計値が大きく異なるのは、資本投入、TFPの動きである。日本銀行の推計値では資本投入による寄与が1990年頃から大きく低下し、2010年頃からはゼロ近傍の推移となっている。一方、ニッセイ基礎研究所の推計値では、資本投入による寄与度は長期的に見れば低下傾向にあるものの、日本銀行と比べると水準は高く、足もとでも0.5%程度のプラスとなっている。逆にTFPは日本銀行の推計値のほうが高く、ニッセイ基礎研究所推計のTFPは足もとでは若干のマイナスとなっている。

資本投入による寄与が大きく異なっている理由は、前述したように推計に用いている資本ストックのデータが異なることである。日本銀行が用いているJIPデータベースの資本ストックは足もとでは前年比で小幅なマイナスとなっているのに対し、ニッセイ基礎研究所が用いている内閣府の民間企業資本ストックは前年比で1%台の伸びを維持している6。

内閣府の民間企業資本ストックが経済価値を過大評価しているとすれば、ニッセイ基礎研究所の資本投入量の推計値も過大となっている可能性がある。しかし、仮に資本投入量を過大推計していたとしても、実はこのことが潜在成長率の過大推計には直結しない。それは、TFPが現実のGDPと資本投入、労働投入との残差によって求められるため、労働投入、資本投入の推計値が大きければTFPがその分小さくなることによって調整されるという関係があるためである。実際、資本投入による寄与度がニッセイ基礎研究所のほうが大きい分、TFPは日本銀行のほうが大きくなっており、両者が相殺することで潜在成長率の水準はそれほど大きく変わらない形となっている。

5 内閣府は潜在成長率の内訳(資本、労働、TFP)を公表していないため、ここでは日本銀行、ニッセイ基礎研究所の推計値を比較した。

6 ただし、日本銀行、ニッセイ基礎研究所ともに資本ストックの公表データを加工して資本投入量を算出しているため、公表データの伸び率の違いがそのまま潜在成長率の推計値に反映されるわけではない。

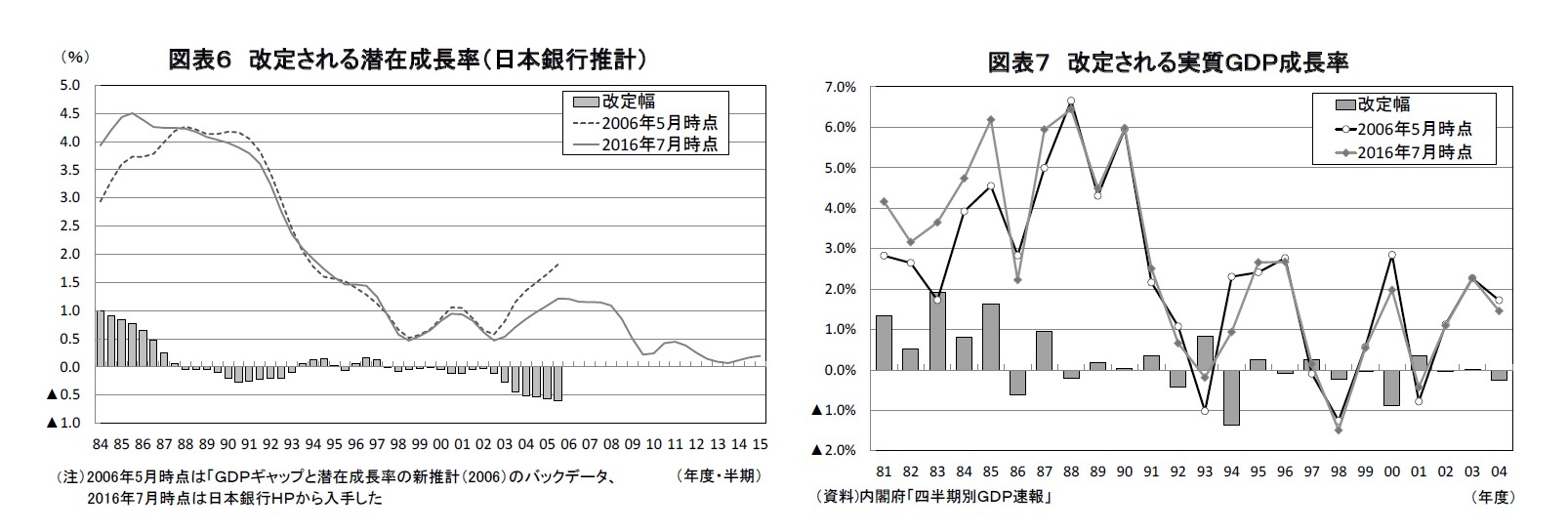

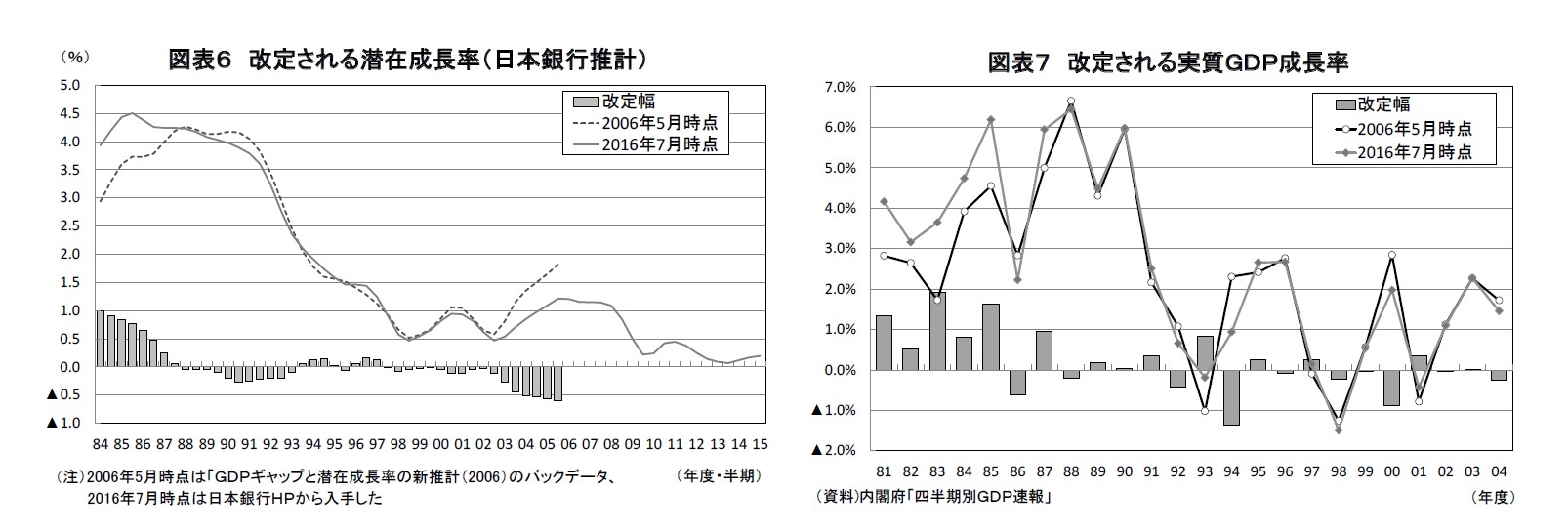

4|改定される潜在成長率

潜在成長率はあくまでも推計値であるため、推計方法や使用するデータによって数値が異なることに加え、推計値が事後的に改定されるという問題がある。

ここで、日本銀行の直近(2016年7月時点)の推計値を、日本銀行が現在の方法で潜在成長率の推計を開始した2006年5月時点と比較すると、1980年代半ばの潜在成長率が大幅に上方改定される一方、当時の直近の推計値であった2005年度にかけて下方改定幅が拡大している。特に1984年度については上方改定幅が1%程度とかなり大きなものとなっている(図表6)。

潜在成長率の推計値が改定される理由のひとつは、実質GDPの実績値が過去に遡って改定されることだ。潜在GDPの推計は現実のGDPに基づいて推計されるため、現実のGDP成長率が上方(下方)改定されると潜在成長率も上方(下方)改定される傾向がある。2006年5月時点と2016年7月時点の実質GDP成長率を比較すると、1980年代前半から半ばにかけての成長率が大幅に上方改定されており7(図表7)、このことが潜在成長率の上方改定につながったことが推察される。ただし、2000年度以降の実質GDP成長率はそれほど大きく改定されておらず、2005年度にかけての潜在成長率の下方修正はこれ以外の要因によるものであると考えられる。

潜在成長率はあくまでも推計値であるため、推計方法や使用するデータによって数値が異なることに加え、推計値が事後的に改定されるという問題がある。

ここで、日本銀行の直近(2016年7月時点)の推計値を、日本銀行が現在の方法で潜在成長率の推計を開始した2006年5月時点と比較すると、1980年代半ばの潜在成長率が大幅に上方改定される一方、当時の直近の推計値であった2005年度にかけて下方改定幅が拡大している。特に1984年度については上方改定幅が1%程度とかなり大きなものとなっている(図表6)。

潜在成長率の推計値が改定される理由のひとつは、実質GDPの実績値が過去に遡って改定されることだ。潜在GDPの推計は現実のGDPに基づいて推計されるため、現実のGDP成長率が上方(下方)改定されると潜在成長率も上方(下方)改定される傾向がある。2006年5月時点と2016年7月時点の実質GDP成長率を比較すると、1980年代前半から半ばにかけての成長率が大幅に上方改定されており7(図表7)、このことが潜在成長率の上方改定につながったことが推察される。ただし、2000年度以降の実質GDP成長率はそれほど大きく改定されておらず、2005年度にかけての潜在成長率の下方修正はこれ以外の要因によるものであると考えられる。

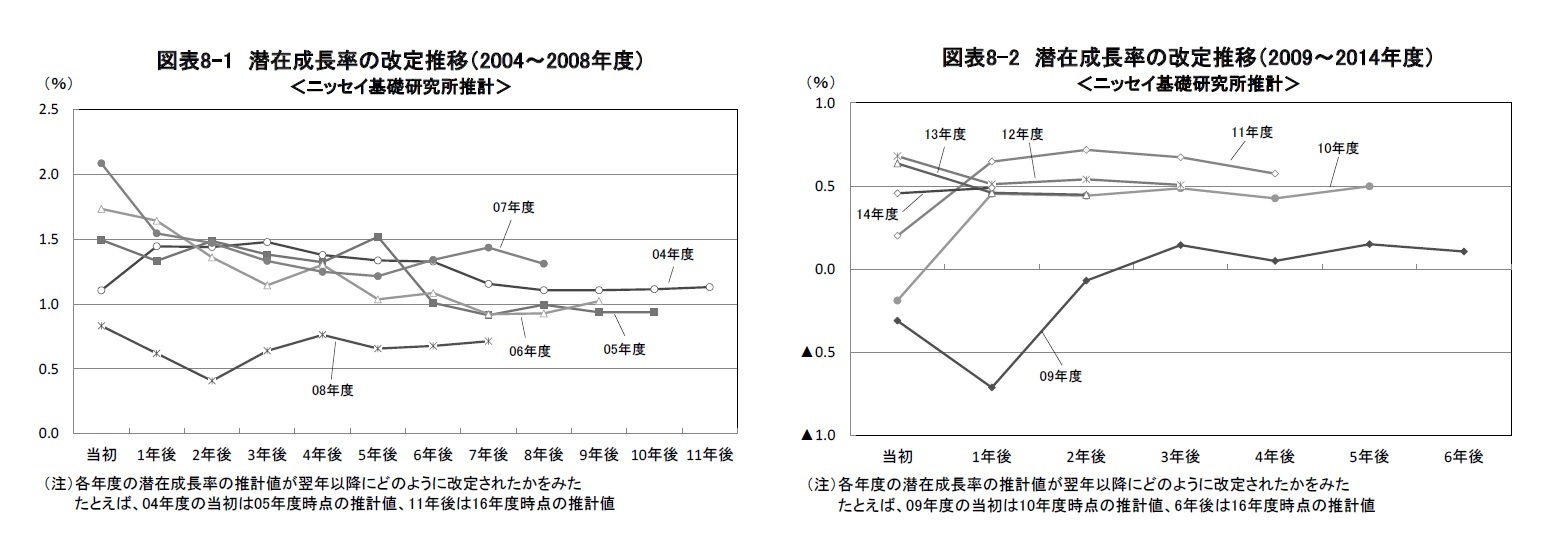

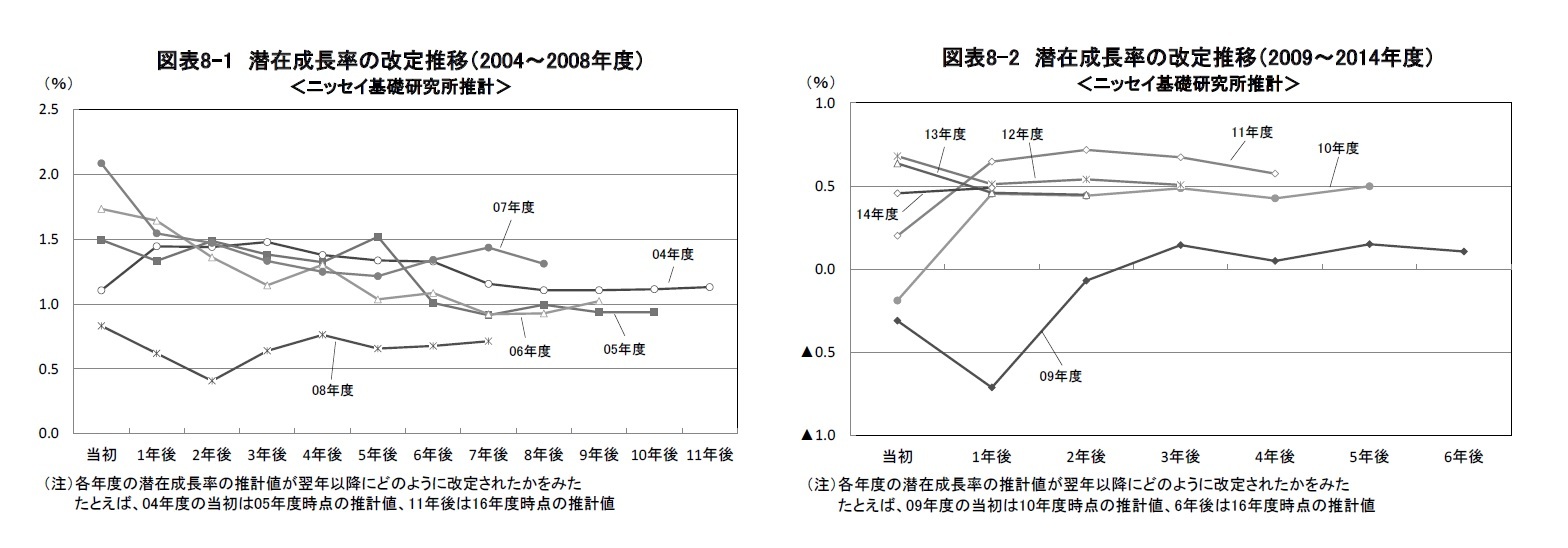

潜在成長率の改定要因をさらに詳しくみるために、次に2000年代半ばから直近までの潜在成長率の改定状況を、ニッセイ基礎研究所が2005年度から毎年10月に推計している年度ベースの推計値から確認する8。

各年度の潜在成長率の当初推計値から直近(2016年8月時点)推計値への改定状況をみると、2005年度は1.5%から0.9%へ、2006年度は1.7%から1.0%へ、2007年度は2.1%から1.3%へと下方改定される一方、2009年度は▲0.3%から0.1%へ、2010年度は▲0.2%から0.5%へ、2011年度は0.2%から0.6%へと上方改定されている(図表8-1、8-2)。特徴的なのは、上方改定される年度と下方改定される年度が一定期間続くこと、潜在成長率の改定の方向が転換するのは現実の実質GDP成長率がそれまでのトレンドから大きく変化した時期と概ね一致していることである。

たとえば、潜在成長率の下方改定幅が▲0.8%と最も大きい2007年度を例にとると、2007年度の潜在成長率が最初に推計された時点(2008年10月)の過去3年間の平均成長率は2.2%(2005年度:2.4%、2006年度:2.5%、2007年度:1.6%)であった。その後明らかとなった先行き3年間の平均成長率は▲0.8%(2008年度:▲3.7%、2009年度:▲2.0%、2010年度:3.5%)となり、2008度以降の3年間の平均成長率は2007年度までの3年間の平均成長率よりも▲2.9%も低くなっている。

逆に、潜在成長率の上方改定幅が最も大きい2010年度の場合、2010年度の潜在成長率が最初に推計された時点(2011年10月)の過去3年間の平均成長率は▲1.4%(2008年度:▲4.1%、2009年度:▲2.4%、2010年度:2.3%)であったが、2011年度以降の3年間の平均成長率は1.1%(2011年度:0.4%、2012年度:0.9%、2013年度:2.0%)となり、2010年度までの3年平均よりも2.5%高くなった。

各年度の潜在成長率の当初推計値から直近(2016年8月時点)推計値への改定状況をみると、2005年度は1.5%から0.9%へ、2006年度は1.7%から1.0%へ、2007年度は2.1%から1.3%へと下方改定される一方、2009年度は▲0.3%から0.1%へ、2010年度は▲0.2%から0.5%へ、2011年度は0.2%から0.6%へと上方改定されている(図表8-1、8-2)。特徴的なのは、上方改定される年度と下方改定される年度が一定期間続くこと、潜在成長率の改定の方向が転換するのは現実の実質GDP成長率がそれまでのトレンドから大きく変化した時期と概ね一致していることである。

たとえば、潜在成長率の下方改定幅が▲0.8%と最も大きい2007年度を例にとると、2007年度の潜在成長率が最初に推計された時点(2008年10月)の過去3年間の平均成長率は2.2%(2005年度:2.4%、2006年度:2.5%、2007年度:1.6%)であった。その後明らかとなった先行き3年間の平均成長率は▲0.8%(2008年度:▲3.7%、2009年度:▲2.0%、2010年度:3.5%)となり、2008度以降の3年間の平均成長率は2007年度までの3年間の平均成長率よりも▲2.9%も低くなっている。

逆に、潜在成長率の上方改定幅が最も大きい2010年度の場合、2010年度の潜在成長率が最初に推計された時点(2011年10月)の過去3年間の平均成長率は▲1.4%(2008年度:▲4.1%、2009年度:▲2.4%、2010年度:2.3%)であったが、2011年度以降の3年間の平均成長率は1.1%(2011年度:0.4%、2012年度:0.9%、2013年度:2.0%)となり、2010年度までの3年平均よりも2.5%高くなった。

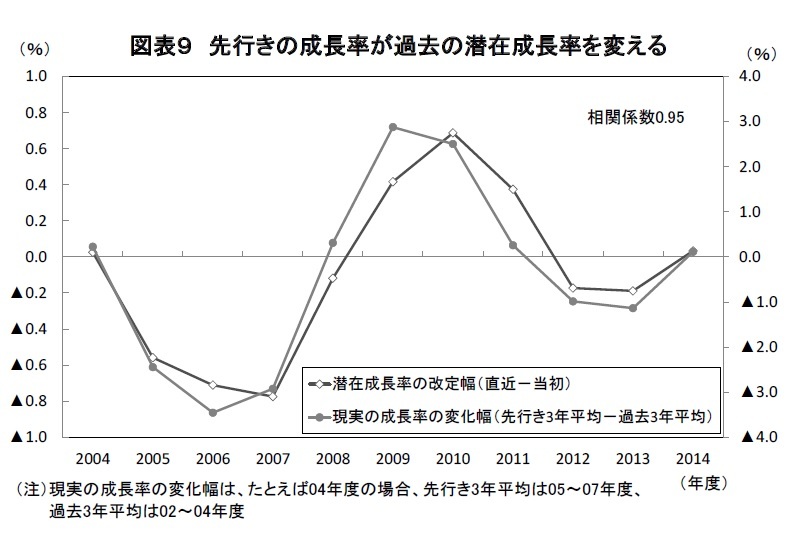

前述したように、潜在成長率の推計には現実のGDPのデータをもとにしたトレンドが用いられる。具体的には、潜在GDPの構成要素のひとつであるTFPは現実GDPから資本投入量、労働投入量を差し引いた残差をHPフィルターで平滑化して求められる。このため、現実のGDP成長率が過去のトレンドから上(下)振れすれば、TFP上昇率は過去に遡って上方(下方)改定され、潜在成長率の推計値も上方(下方)改定されることになる。

実際、「潜在成長率の改定幅」と「現実のGDP成長率の変化幅(先行き3年平均-過去3年平均)」の間には強い相関があり、相関係数は0.95となっている(図表9)。

実際、「潜在成長率の改定幅」と「現実のGDP成長率の変化幅(先行き3年平均-過去3年平均)」の間には強い相関があり、相関係数は0.95となっている(図表9)。このように、潜在成長率はどのような方法、データを用いて推計しても、実績値の改定、先行きのGDP成長率によって過去に遡って改定される。このことは、現在ゼロ%台前半とされている潜在成長率は今後の成長率次第で大きく変わる可能性があることを意味している。

7 現行のGDP統計は1994年以降の正式系列、1980年~1993年の参考系列が2005年基準・連鎖方式として公表されているが、2006年5月時点では1994年以降の正式系列が2000年基準・連鎖方式、1980年~1993年の参考系列が1995年基準・固定基準年方式で公表されていた。

8 日本銀行の潜在成長率の推計値は2006年5月時点、2016年7月時点以外のものが入手できなかった。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少 -

2024年04月17日

米住宅着工・許可件数(24年3月)-着工件数は23年8月以来の水準に低下、市場予想を大幅に下回る -

2024年04月17日

EUにおけるAppleへの制裁金納付命令-音楽ストリーミングアプリに関する処分

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ゼロ%台前半からゼロ%台後半に上振れした日本の潜在成長率】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ゼロ%台前半からゼロ%台後半に上振れした日本の潜在成長率のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.